歴史から考える相続税の今後 (大和アセットマネジメント資産運用普及センター 2025.7.8)

こんにちは、大和アセットマネジメント資産運用普及センターです。

このコラムをご覧の方は、相続に関する情報を探していると思います。具体的な相続のご相談はSBI証券の相続そうだんターミナルをご利用いただければと思いますが、私どもからも相続にもつながるような様々なお金の話をお伝えできればと思います。今回は「歴史から考える相続税の今後」です。

相続税創設の経緯

皆さんは相続税がいつ日本で創設されたかご存じでしょうか? 国税庁の税務大学校が発行している税大ジャーナル掲載の論説(菊地 紀之「相続税100年の軌跡」税大ジャーナル1号)によると、相続税は今から120年前の1905年に創設されました。当時、日本は日露戦争の戦費調達のため、所得税や酒税、関税など様々な税金が引き上げられましたが、それでも十分に賄えなかったため、相続税が導入されました。1905年の政府の歳入は4億円程度でしたが、日露戦争に要した戦費は20億円に達したと言われており、戦費の調達は非常に重要な問題だったようです。なお、ヨーロッパの国々が古くから相続税を導入していたことも、当時西洋化を進めようとしていた日本にとって相続税を導入する後押しになったとみられます。

1980年代バブル期以降の相続税の改正

こうして導入された相続税は、その後いく度もの改正を経て現在まで続くこととなります。ここでは大きな改正となった1980年代後半から1990年代前半にかけての改正と、2015年の改正を振り返ってみたいと思います。

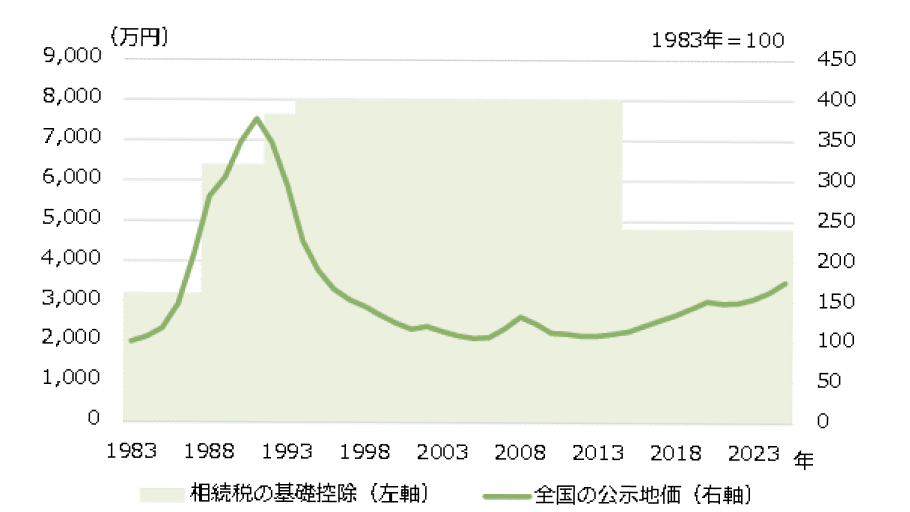

1980年代後半から1990年代前半にかけては、相続税の減税が行われました。相続税の非課税枠にあたる基礎控除額をみると、1987年までは「2,000万円+400万円×法定相続人」でした。これは、例えば法定相続人が3人(配偶者と子供2人等)の場合、3,200万円までの財産であれば相続税がかからないということです。この基礎控除額がその後何度も引き上げられ、最終的に1994年には「5,000万円+1,000万円×法定相続人」まで拡大しました。これは先ほどの法定相続人が3人の場合に当てはめると基礎控除額は8,000万円で、1987年に比べると実に非課税枠が2.5倍に拡大したことになります。

なぜ、ここまで減税が進められてきたのでしょうか。この背景には、当時の社会情勢が関係しています。当時、日本はバブル経済で資産価格、とりわけ地価が急上昇していました。公示地価(全国)は、1983年からピークとなった1991年にかけて約3.7倍に上昇し、それに合わせ1983年に8千億円弱だった相続税収も1993年に約2兆9千億円まで拡大しました。これは国家財政からみるとありがたいことですが、国民からみると急激に相続税の負担が重くなったといえます。こうした背景もあり、減税が進められました。

その後しばらく大きな改正はありませんでしたが、2015年になると、今度はバブル期と逆に増税が行われました。基礎控除額は「3,000万円+600万円×法定相続人」となり、前述の法定相続人が3人の場合に当てはめると4,800万円で、改正前の6割にまで縮小しました。

■相続税の基礎控除額と公示地価の推移

(注)基礎控除額は法定相続人が3人の場合

(出所)財務省、国土交通省

相続税が増税となった背景は、2012年に閣議決定された「社会保障・税一体改革大綱」に記されています。まず、当時の政府の問題意識をみてみましょう(少し長いですが引用します)。

「少子高齢化といった人口構造の変化、非正規労働者の増大など雇用基盤の変化、家族形態・地域基盤の変化など、社会保障制度を支える社会経済情勢には大きな変化が生じ、セーフティネットに生じたほころびや貧困・格差の拡大など、新たな課題への対応が求められている。(中略)社会保障制度は、現在でも全体として給付に見合う負担を確保できておらず、その機能を維持し制度の持続可能性を確保するための改革が求められている。(中略)負担面で、年齢を問わず負担能力に応じた負担を求めていくなど制度を支える基盤を強化していくことが必要である。こうした取組を通じて、世代間・世代内での公平を実現し、今は主たる負担者であっても高齢になれば主たる受益者となっていく現役世代や、今後生まれてくる将来世代のために、国民の共有財産である社会保障制度をしっかりと維持し、引き継いでいかなければならない」

少子高齢化等により社会構造が大きく変わっていく中で、能力に応じた負担を国民に求めることによって社会保障制度を将来も維持していく、ということが方針として掲げられていることがわかります。

相続税については、この大綱の中で次のように記されています。

「今回の税制抜本改革は、社会保障財源の確保のための消費税率の引き上げを最大の柱とするが、それにとどまるものではない。(中略)消費税とともに車の両輪を成す所得税は、累進的な税率構造による所得再分配機能を特徴としているが、これまで累次の改正により、高い所得階層を中心として負担が大きく軽減されてきており、結果として、所得再分配機能が低下している。このような所得税について、特に高い所得階層に一定の負担増を求めることにより、その累進性を高めるとともに、資産課税について、相続税の基礎控除等の見直しを行い、税制全体としての再分配機能の回復を図る」

社会保障維持のための財源をまずは消費税に求めつつ、その他の財源として所得税や相続税を挙げていること、そしてその理由がこれまで低下してきた所得再分配機能を回復させるためであることがわかります。こうした方針が2012年に示されたことが、3年後の相続税の課税強化につながっていきました。

先行きを考える

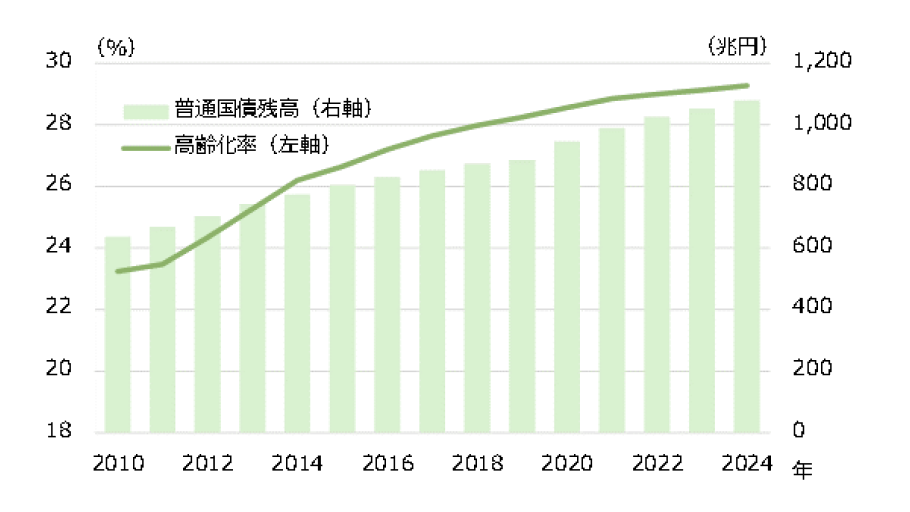

以上、ごく簡単ではありますが、相続税の歴史をみてきました。こうした歴史から、私たちはどんな示唆が得られるでしょうか。様々な見方があると思いますが、確かなのは社会保障・税一体改革大綱がまとめられた2012年と現在を比較したとき、その背景にある社会構造の変化と国家財政の厳しさは改善していないということです。社会構造の変化の1つである高齢化率(総人口に占める65歳以上人口の比率)をみると、2024年は29.3%と2012年の24.4%から更に上昇しています。これは2024年の出生率が1.15と過去最低を記録するなど、出生率の低下に歯止めがかかっていないためです。こうした中、国の財政をみても、2025年度は過去最高の税収を見込んでいるにもかかわらず、プライマリーバランス(借金の返済や利払い以外の政策に関わる経費と税収とのバランス)は依然として赤字が見込まれています。また、国の借金にあたる普通国債残高は、2024年度末時点で1,079兆円となっており、2012年度末と比較して1.5倍以上に増加しています。

■日本の高齢化率と普通国債残高

(出所)総務省、財務省

こうした日本の人口動態や財政状態を踏まえると、将来、再び相続税が増税される可能性は否定できません。このため、相続税とはどのような制度か、自分は相続を受けた場合に相続税を納める可能性があるのか、逆に自分が相続する場合にどのように相続の準備しておくべきなのかなどを考えておくことは、これまで以上に重要になるでしょう。今すぐには相続が自分に関係ないと思っている方でも、「相続そうだんターミナル」などを活用して相続や相続税に関する理解を深めておけば、将来役に立つことも多いと思います。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

大和アセットマネジメント株式会社 資産運用普及センター

- 対応地域

- 全国

- 営業時間

- 平日9:00~17:00

- アクセス

- 大和アセットマネジメント資産運用普及センターWEB

- 得意分野

- 運用会社で金融経済教育に注力