老後の準備と言われても…というあなたへ (大和アセットマネジメント資産運用普及センター 2025.4.15)

こんにちは、大和アセットマネジメント資産運用普及センターです。

このコラムをご覧の方は、相続に関する情報を求めてお越しいただいていると思いますが、残念ながら私どもは相続のご相談は承っておりません(相続のご相談はSBI証券の相続そうだんターミナルへ)。とはいえ、「相続はお金のこと」でもありますので、様々な角度から相続にもつながるようなお金の話をお伝えできればと思います。今回は「老後の準備」についてです。

老後の生活費の実態をご存じですか?

ライフスタイルやライフプランは人それぞれですが、参考までに平均値を見てみましょう。総務省が発表している家計調査の2024年平均結果によると、65歳以上夫婦のみの無職世帯では月々の平均支出は、256,521円でした。これ以外にも、税金や社会保険料、自宅のリフォーム、医療費なども考えておく必要がありますし、物価の上昇も生活を直撃します。

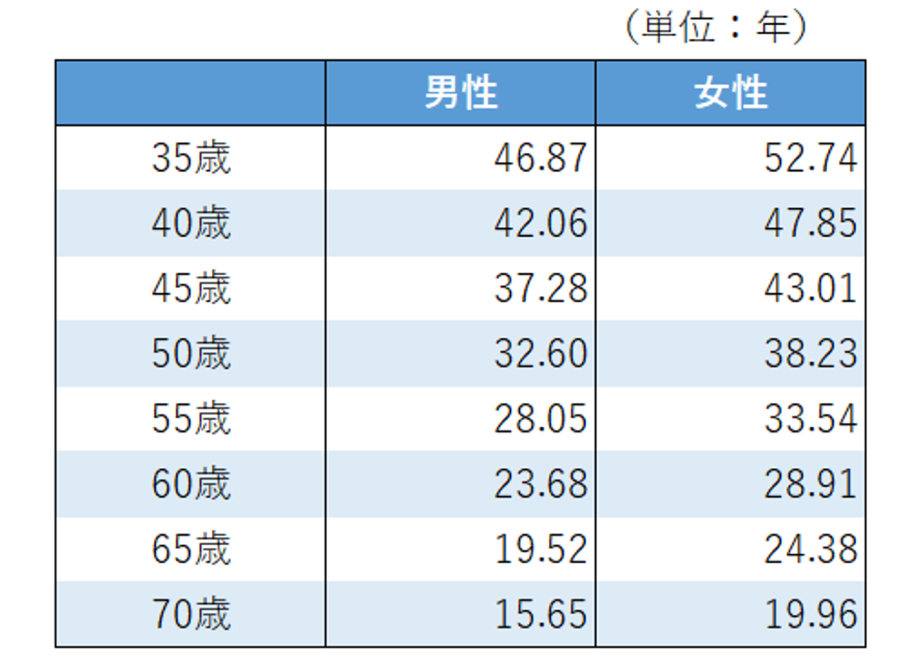

会社員などの方が60歳で定年した後の人生は長いです。60歳の方の平均余命は、男性で20年を大きく上回り、女性だと30年近くになります。ゆとりある老後生活を送れるかどうかは、余裕を持った老後資金を作れるか?が鍵になりそうです。

■主な年齢の平均余命

(出所)厚生労働省「令和5年簡易生命表」

そもそも年金って、どうなってるの?

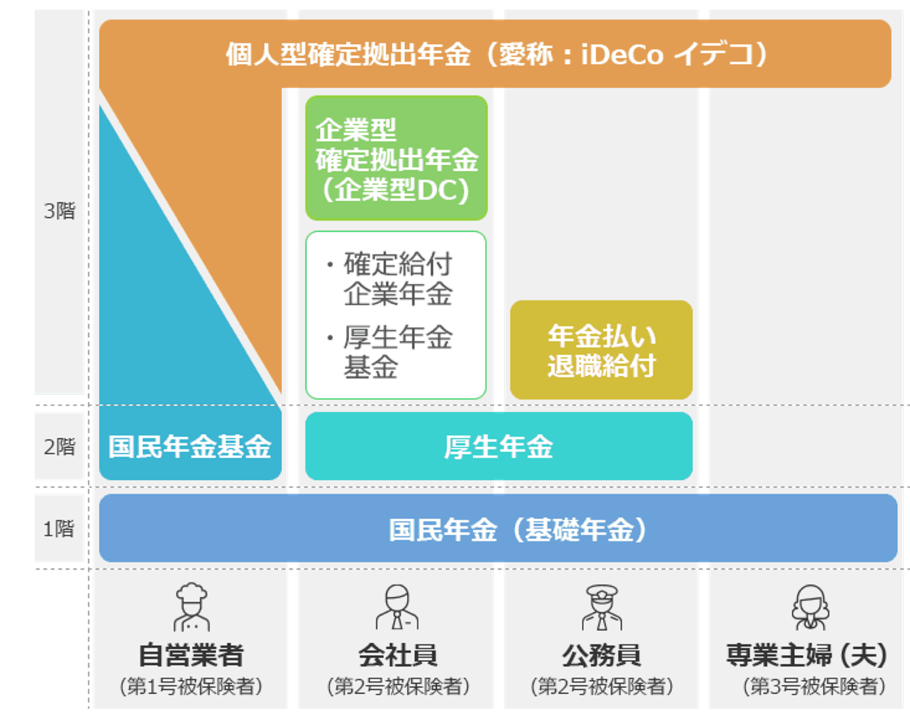

収入という面で老後資金の基礎になるのが年金ですが、日本の年金制度は3階建てになっています。

1階は基礎年金である国民年金、会社員や公務員であれば2階が厚生年金です。この1・2階部分は「公的年金」と呼ばれているもので、老後生活の基本を支える位置づけになっています。これに上積みされる3階部分は「私的年金」と呼ばれ、企業年金や個人年金(iDeCo)があります。老後生活において必要最小限以上の様々なニーズを満たすための資金といえます。まずはご自身の加入している年金が何で、どの程度の受給額になりそうか?を知っておくことがとても大切です。それによって老後の生活設計が立てやすくなり、ゆとりも生まれることになります。

■日本の年金制度(イメージ図)

(出所)投資信託協会

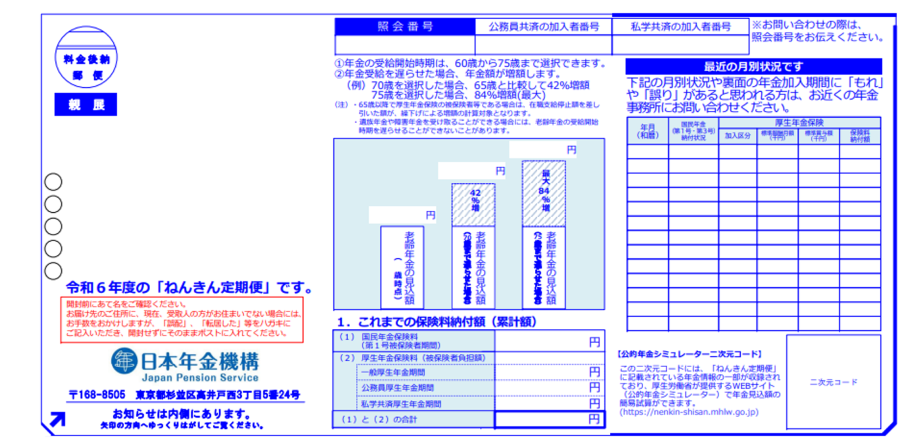

自分の公的年金受給額を確認してみよう 「ねんきん定期便」

令和5年度の厚生年金の平均受給額は、国民年金の老齢基礎年金と合わせて、月額146,429円でした(国民年金の平均受給額は月額57,584円)。これは平均ですので、まずはご自身の公的年金受給額を確認してみましょう。

「ねんきん定期便」をご存じでしょうか?毎年の誕生月に、ご自身の年金記録を記載した「ねんきん定期便」が送付されています。「ねんきん定期便」には、直近1年の国民年金・厚生年金の加入状況や累計年金保険料納付額、納付実績に基づく年金支給見込額などが記載されています。50歳未満の場合、将来受け取れる年金の見込額は記載されていませんが、年金定期便とともに厚生労働省の公的年金シミュレーターを使うと、将来受け取れる年金受給額の目安がわかります。50歳以上では、将来受け取れる年金の見込額が記載されています。受給開始を遅らせた場合の年金額の変化なども記載されているため、将来の受取額をかなり具体的にイメージできます。

(※「ねんきん定期便」の見方はこちら)

■令和6年度「ねんきん定期便」ハガキ、50歳以上の方(おもて)

(出所)日本年金機構

※記載内容については今後変更されることがあります。

iDeCoは「自分で備える」年金

公的年金やその他の蓄えで老後の生活を十分賄えそうであればよいのですが、あらかじめ資産形成しておくことで、老後生活をより安心して過ごせる可能性が増えます。

iDeCo(=イデコ)は「個人型確定拠出年金」の愛称で、公的年金に上乗せして給付を受けられる私的年金のことです。国が用意している制度で、税制も優遇されており、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

20歳以上65歳未満で、国民年金保険料を納めていれば、基本的には誰でも加入できます。自分でiDeCoを取り扱っている金融機関に申し込み、自分で拠出したお金を、自分で運用先を選択し、資産形成する年金制度です。掛金は65歳になるまで拠出可能で、60歳以降に老齢給付金として受け取ることができます。受取額は、拠出した掛金の合計額や、運用成果によって、一人ひとり異なります。

iDeCoのポイント

- 「誰でも」加入できます。(※一定の条件があります。詳しくはこちら)

- 月々最低「5,000円」から始められます。

- 3つの「税制優遇」が受けられます。

iDeCoで運用できる投資商品は?

iDeCoは、毎月積立で運用する商品を、自分で選択できます。iDeCoの商品ラインアップの種類は金融機関によって異なりますが、主に2つのタイプに分かれます。

- 元本確保型:定期預金、保険など

- 元本変動型:投資信託

「価格変動型」は、国内・海外の株式や債券などが組み入れられた投資信託で運用するものです。投資信託の値動きによっては元本割れのリスクがありますが、元本確保型よりも大きな収益が期待できます。投資先が偏った資産や国にならないように、適度に分散することでリスクが低減します。はじめから複数の資産を組み合わせたバランス型の商品もあり、リスクを分散して運用できます。収入や拠出額、将来のライフプランなどを勘案し、自分にあったリスク許容度の商品を選択するのがコツです。

最後に

最近はiDeCoとNISAという個人の資産形成をサポートする税制優遇制度が充実してきたことで、どちらを利用すればよいだろうと考えている方もいらっしゃると思います。

どちらも運用益は非課税ですが、iDeCoでは掛金が全額所得控除の対象となるため、毎年の所得税や住民税がiDeCoを利用しない場合よりも少し安くなります。また、給付時にも公的年金控除や退職所得控除などの対象になるため、税制優遇の面で老後の資産形成に適しています。原則として60歳になるまで資産を引き出すことができないというデメリットはありますが、老後の資産形成が主な目的であれば、それほど問題にはならないでしょう。

一方、NISAはiDeCoに比べると資産の引き出しに対する制約は少ないので、ライフステージに応じて、ある程度柔軟に資産を活用することができます。

どちらも上手く活用することで、老後の安心を目指していきましょう。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

大和アセットマネジメント株式会社 資産運用普及センター

- 対応地域

- 全国

- 営業時間

- 平日9:00~17:00

- アクセス

- 大和アセットマネジメント資産運用普及センターWEB

- 得意分野

- 運用会社で金融経済教育に注力