【50代向け】いつまで働く?定年後のための資産形成(大和アセットマネジメント資産運用普及センター 2025.6.3)

こんにちは、大和アセットマネジメント資産運用普及センターです。

このコラムをご覧の方は、相続に関する情報を求めてお越しいただいていると思いますが、残念ながら私どもは相続のご相談は承っておりません(相続のご相談はSBI証券の相続そうだんターミナルへ)。とはいえ、「相続はお金のこと」でもありますので、様々な角度から相続にもつながるようなお金の話をお伝えできればと思います。今回は「定年後のための資産形成」についてです。

2025年問題と団塊の世代

日本社会は今、大きな転換点に差し掛かっています。その中でも注目されていることのひとつに「2025年問題」と呼ばれる社会的な課題があります。これは、高齢化の進行がもたらす様々な影響を指す言葉であり、その中心にいるのが「団塊の世代」です。

団塊の世代とは、1947年から1949年までの3年間、戦後の第一次ベビーブーム時に生まれた世代のことを指し、2025年は団塊の世代全員が75歳以上になる年です。この結果、75歳以上の後期高齢者が人口の5人に1人の割合になります。

「人手不足」であなたの定年が延長に?

団塊の世代が後期高齢者になるに伴い、深刻化する事態のひとつに「人手不足」があります。

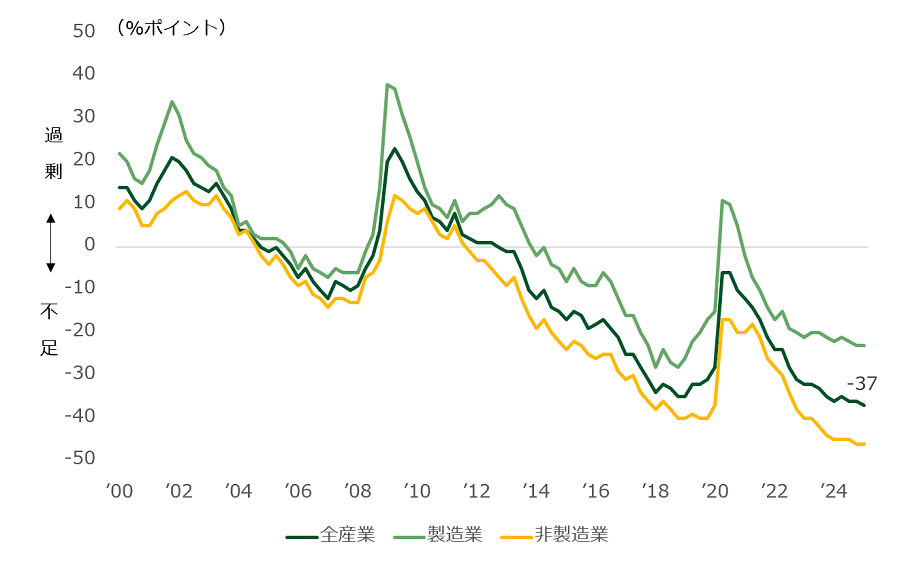

日本銀行が四半期に一度発表する「全国企業短期経済観測調査」、いわゆる「日銀短観」によると、雇用状況を示す指数は全規模全産業でマイナス37と1991年以来、約33年半ぶりの人手不足水準となりました。

■雇用人員判断D.I.の推移(2000年1-3月~2025年1-3月)

(出所)日本銀行「全国企業短期経済観測調査」

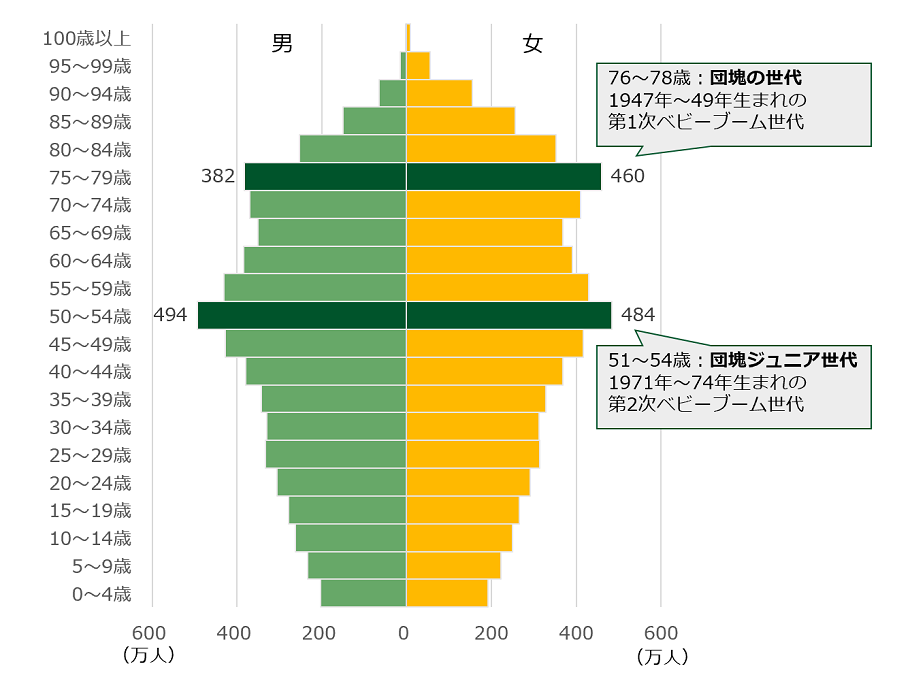

人口ピラミッドを見ると、2025年は団塊の世代が70代後半になるだけでなく、その子どもの団塊ジュニア世代も50代前半になる年であることが分かります。2025年問題は超高齢社会の進展をあらわす一方、現役世代の人口が年々減少していくことも意味します。人手不足を補うには、働くシニアを増やしたり、外国人労働者の受け入れなど様々な対策が必要です。

人生100年時代を迎えた今、60歳を迎えても元気に働ける人が多いことや、昨今の様々な社会情勢を鑑みて、雇用に関する法律も改正されています。

■人口ピラミッド(2025年推計)

(出所)国立社会保障・人口問題研究所「日本の将来推計人口」

事実上の定年は65歳?高年齢者雇用安定法が改正されました

2025年4月から企業には「雇用を希望する65歳までの従業員」への雇用機会の提供が義務付けられることになります。これは、2013年から老齢厚生年金の受給年齢が引き上げられることに伴い、年金受給開始まで高年齢者が働けるよう2012年に高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)の一部改正が行われ、その経過措置が終了したことによるものです。

企業は以下3つの選択肢のうち、いずれかの措置を講じる必要があります

- 定年制の廃止

- 65歳までの定年の引き上げ

- 希望者全員の65歳までの継続雇用制度の導入

この法律を所管する厚生労働省も指摘しているように、この改正は「65歳までの定年延長」を義務付けるものではありません。老齢厚生年金の受給開始年齢が60歳から65歳へ段階的に引き上げられたことで、60歳から65歳までの収入を確保するためにも、希望者全員に65歳までの雇用機会が提供されるようにするのが法改正の主眼です。

定年後のための資産形成、すなわち「セカンドライフに必要なお金」を作る上で、収入を年金の受給のみとせずに「自身の働く期間を延長する」ことも選択肢のひとつになります。そして、もうひとつの選択肢として「お金に働いてもらう」ことを考えてみましょう。

(※「高年齢者雇用安定法の改正」の詳細はこちら)

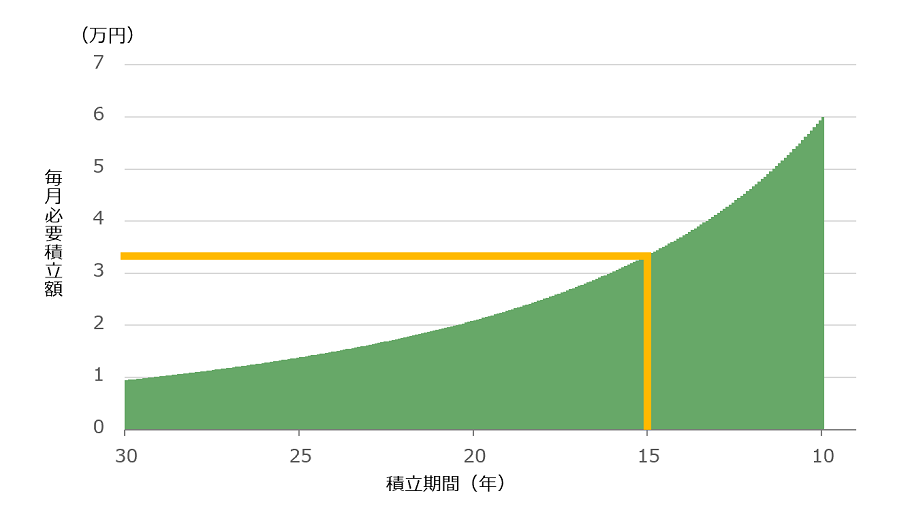

50歳からの積立投資シミュレーション

セカンドライフを意識し始めることが多いであろう現在50歳の人が65歳までの15年間、働きながら収入の一部で積立投資をする場合、どのくらいの資産を形成できるのでしょうか。想定利回り次第で結果は異なりますが、積極的にリスクをとって想定利回り(期待収益率)を年率6.4%*としてシミュレーションすると、毎月約3.4万円の積立投資で約1,000万円の資産を形成できる計算になります。

*6.4%は、GPIF(年金積立金管理運用独立行政法人)が基本ポートフォリオにおいて想定している国内株式の期待収益率5.6%と海外株式の期待収益率7.2%の平均値。

■1,000万円を達成するための毎月必要積立額と積立期間

*積立投資の収益率は年率6.4%と仮定

*シミュレーションは、将来の運用成果等を保証するものではありません。

(出所)大和アセットマネジメント

条件を変更してシミュレーションしたい方は、金融庁の「つみたてシミュレーター」などをご活用ください。

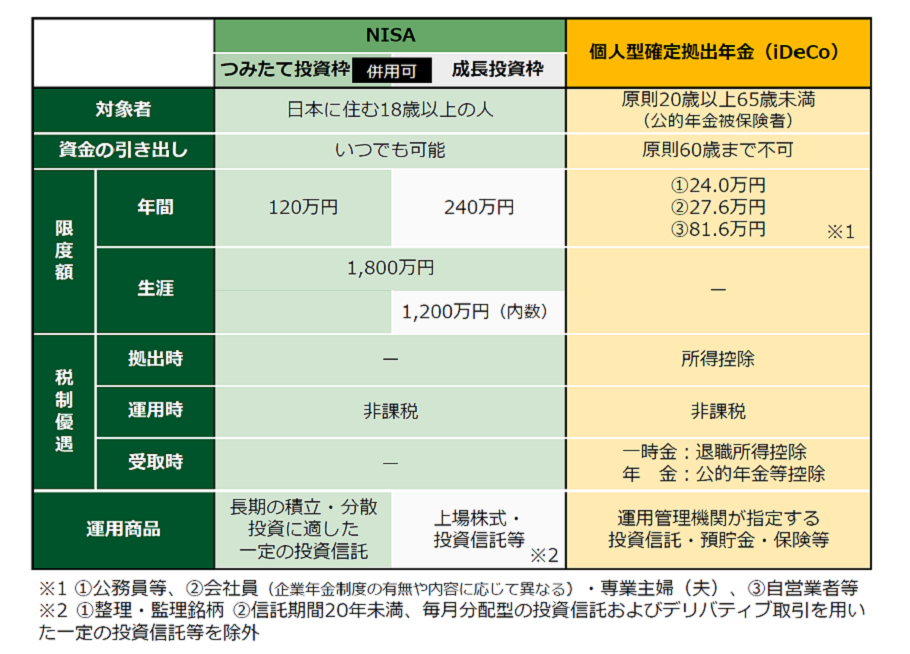

20代から長期の積立投資を行う人もいる中で、50歳からの積立投資では期間が短く思えるかもしれません。しかし50歳から65歳までは15年間あり、これは中長期的な投資ができる期間と言えます。50歳からの積立投資においても、税制優遇を受けられる「NISA」と「個人型確定拠出年金(iDeCo)」の活用は優先的に考えるべきでしょう。

NISAは日本に住む18歳以上の人であれば、原則として誰でも利用できます。iDeCoは公的年金の種類・企業年金の加入状況によって拠出限度額や加入できるかが異なります。もし数年前にNISA口座を開設した方や、あるいはiDeCoに加入された方で、その後の状況をあまり確認されていない方は、これを機会に利用状況を確認してみてはいかがでしょうか。

■NISAと個人型確定拠出年金(iDeCo)

*2025年4月時点

(出所)金融庁、国民年金企業連合会

(※「NISA」の詳細はこちら)

(※「個人型確定拠出年金(iDeCo)」の詳細はこちら)

65歳からは「元手を減らさず取り崩す」という選択肢

仮に65歳でリタイアした場合、その後は年金と蓄積してきた資産で生活することになります。資産は取り崩していくことが想定されますが、取り崩しながら運用も継続することで、元手をあまり減らさずに生活していくことも可能です。自分が何歳まで生きるか分からない中、資産運用を継続することが長生きリスクに備える1つの方法になり得ます。

まず、運用しない場合を考えてみましょう。例えば毎月5万円ずつ取り崩すことを想定した場合、元手が1,000万円なら約16年(=1,000万円÷年間60万円)で、65歳から取り崩す場合は81歳で資産を使い果たしてしまう計算になります。厚生労働省が発表している65歳の平均余命(令和5年)は男性20年、女性24年とあります。つまり男性は85歳まで、女性は89歳まで生きるのが平均であることを考えると、心もとない計算結果かもしれません。

次に、運用を継続する場合を考えてみましょう。ここでは例えば毎月5万円ずつ取り崩すことを想定した場合、どの程度の利回りで運用すると元手を減らさずに維持できるか、つまり毎月5万円の運用益を得ることができるのかを考えます。

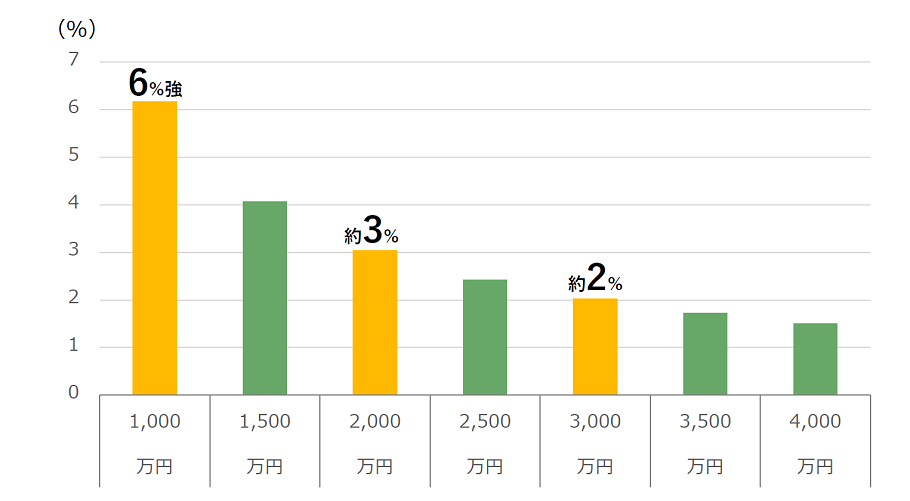

■毎月5万円の運用益を出すための必要収益率(年率)と元手

(出所)大和アセットマネジメント

もし資産が1,000万円あれば、年間6%強の収益率で運用できると元手を減らさずに毎月5万円を取り崩すことが可能になります。6%強とは、先に記載したGPIFの内外株式での期待収益率と同程度なので、収益率の点では無理な運用ではありません。しかし、株式はハイリスクな資産のため、短期的には元手が大きく減少する可能性があることも考慮しておく必要があります。

もし資産が2,000万円あれば、年間約3%の収益率で元手を減らさずに毎月5万円を取り崩すことが可能です。年率3%であれば、J-REITのようなミドルリスク・ミドルリターンの資産も投資対象に入ってきます。

もし資産が3,000万円あれば、年間約2%の収益率で元手を減らさずに毎月5万円を取り崩すことが可能です。年率2%であれば、株式であっても配当を目当てとした投資も可能ですし、債券などのローリスク・ローリターンの資産も投資対象に含めることが可能でしょう。

未来を見上げるために、少し立ち止まって考えよう

ここまで、60歳以降も働く選択肢があること、働きながらの積立投資による資産形成やリタイア後の資産の取り崩しについて説明してきました。自分は「何歳まで働くか?」、「リタイアまでにどの程度の資産を準備するか?」イメージが膨らんできたのではないでしょうか。

今回は触れませんでしたが、50代くらいからはライフステージの変化に合わせて、お金の使い方も段々変わってきます。子どもがいる家庭であれば、子どもの独立などがきっかけになるかもしれません。「必要だから買ったもの」「こだわりがあって買ったもの」「なんとなく買ったもの」など、これまでのお金の使い方を振り返りつつ、今後は何に重きを置いてお金を使っていきたいか考えてみましょう。

お金は経済の血液といわれますが、個人においてもお金は生活全体を流れる血液のようなものです。つまり、お金について考えることは、生活全体、言い換えれば人生を考えることといえるかもしれません。

未来を見上げるために少し立ち止まって、これまでの人生とこれからの人生を考える。50代はちょうどそんなタイミングなのかもしれませんね。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

大和アセットマネジメント株式会社 資産運用普及センター

- 対応地域

- 全国

- 営業時間

- 平日9:00~17:00

- アクセス

- 大和アセットマネジメント資産運用普及センターWEB

- 得意分野

- 運用会社で金融経済教育に注力