生前贈与の活用

贈与とは

贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾することによって成立する契約です。お互いの合意がないものは、贈与自体が成立したことにはなりません。

贈与とは

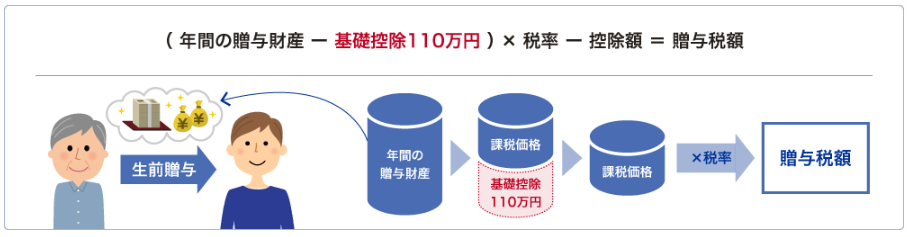

暦年課税とは、1年間に贈与を受けた財産の合計額を基に贈与税額を計算するものです。生前贈与を相続対策として使う場合には、とても有効です。

特徴

- 1月1日から、12月31日までの1年間に、贈与を受けた財産が対象です。

- 年間110万円(基礎控除額)以下の贈与なら非課税で、110万円を超えた部分が、贈与税の課税対象となります。

- 直系尊属(父母や祖父母など)から、贈与を受けた年の1月1日において18歳以上の子や孫への贈与は軽減が図られています。

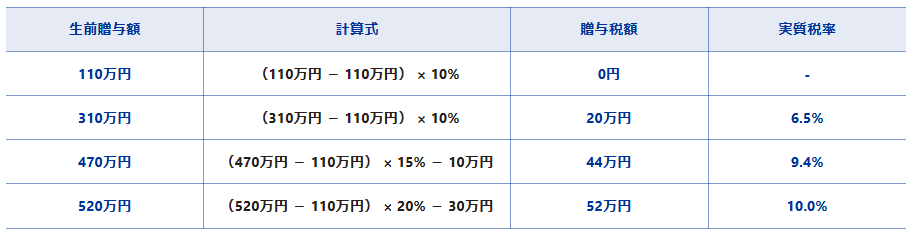

税額計算例/親から子への贈与(特例贈与財産(特例税率):直系尊属からの贈与)の場合

- 贈与税の実質税率=贈与税額÷贈与価格(少数第2位を四捨五入)

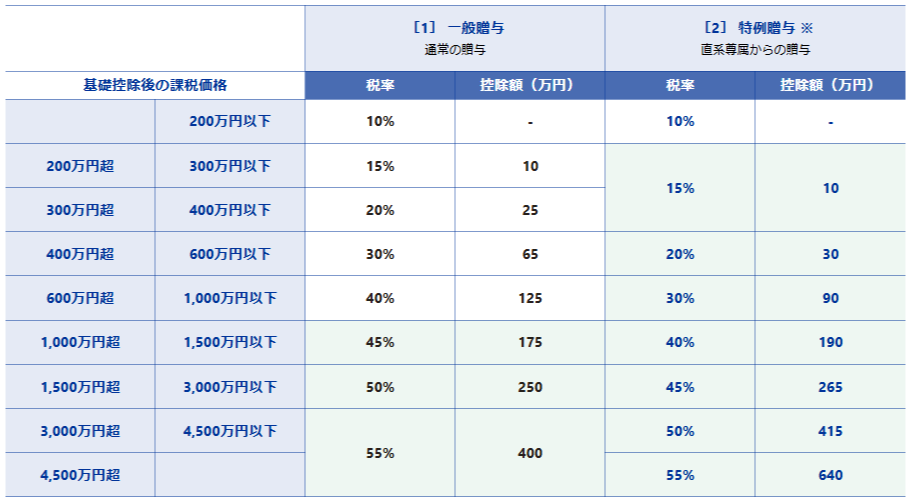

贈与税の速算表(暦年贈与)

- 贈与を受けた年の1月1日において18歳以上の方が直系尊属から贈与を受けた場合

2024年11月現在

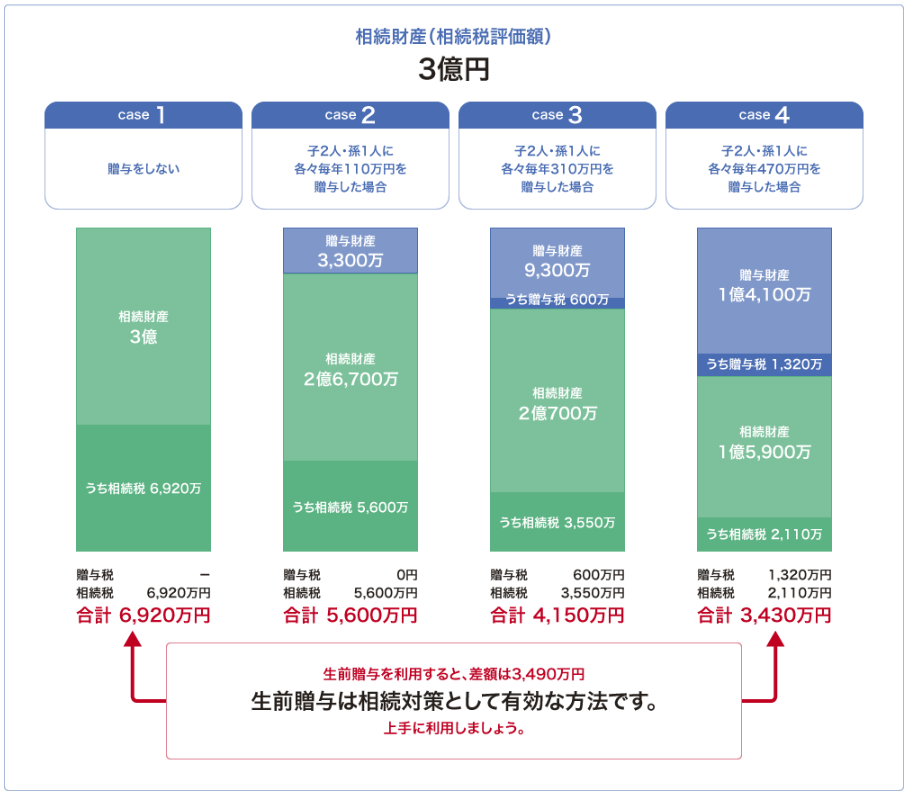

生前贈与の効果

例:生前贈与を10年間行った場合の効果

税額計算について

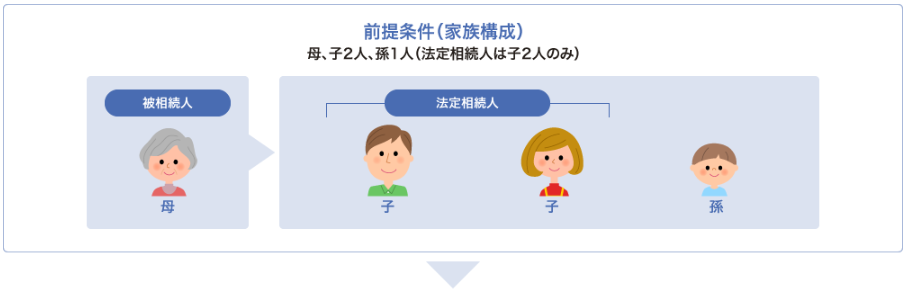

- 相続税は母の相続時に法定相続人2人が法定相続分どおりに相続したものとして計算

- 母の相続開始前7年以内の贈与財産の相続財産への加算は考慮せず

- 贈与を受けた年の1月1日において18歳以上の方が直系尊属から贈与を受けた場合で計算

SBIマネープラザ株式会社

オンライン相談可

相談無料

訪問対応可

無料セミナー

資産運用相談

- 対応地域

- 全国

- 営業時間

- 8:30~17:15

- アクセス

- 南北線「六本木一丁目」駅直結

- 得意分野

- 相続全般コンサルティング