不動産の評価・活用

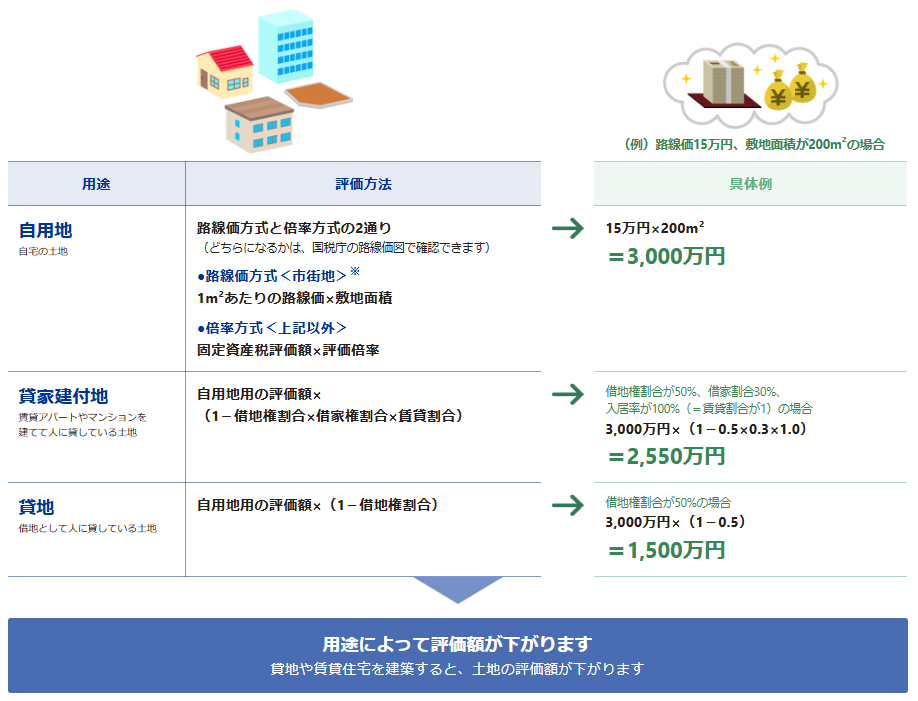

土地の評価額の計算方法

- 実際は、土地の形状等に応じて、価額の調整を行います。

2024年11月現在

建物の評価額の計算方法

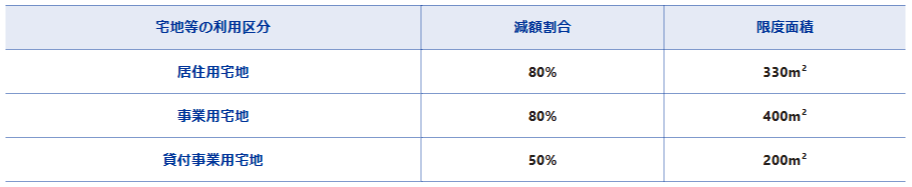

小規模宅地等の特例

被相続人が事業用や居住用に使用していた宅地等で一定の要件を満たすものは、80%または50%の評価減ができ、相続税の負担が軽減される制度です。原則として、相続税の申告期限までに遺産分割された場合に適用され、未分割の財産には適用されません。

なお相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

利用区分表

2024年11月現在

- 事業用宅地と居住用宅地と併用する場合には、それぞれの限度面積まで適用可能(最大で合計730㎡)。また、貸付事業用宅地と事業用又は居住用宅地と併用する場合には、貸付要宅地の限度面積200㎡に換算した範囲内で、事業用又は居住用宅地にも適用可能。

- 宅地の取得者の区分に応じて、申告期限まで居住や事業の継続・宅地の保有継続などの要件を満たすことが必要。

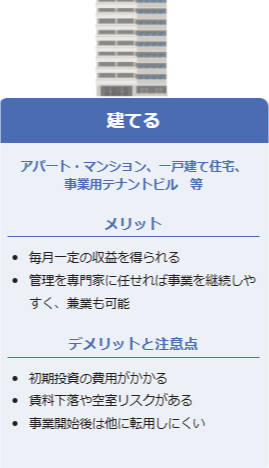

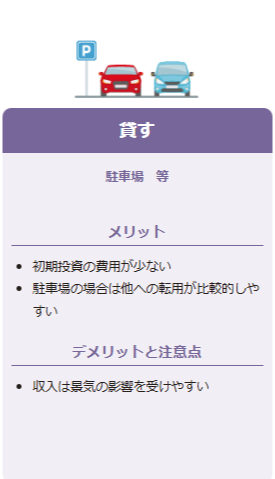

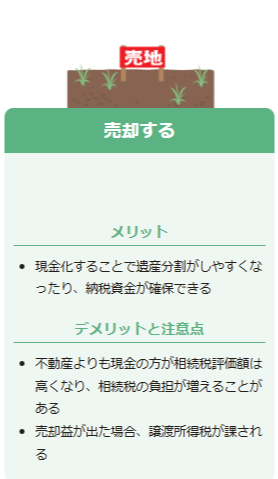

土地活用の3つの方法と主な特徴

SBIマネープラザ株式会社

オンライン相談可

相談無料

訪問対応可

無料セミナー

資産運用相談

- 対応地域

- 全国

- 営業時間

- 8:30~17:15

- アクセス

- 南北線「六本木一丁目」駅直結

- 得意分野

- 相続全般コンサルティング