資産運用の投資先として今多大に注目されているゴールド(金)。インフレや政情不安、地性学リスクといった投資家が感じているリスクに対し最も注目される資産となっている一方、ゴールド(金)への投資手法はまだまだ認知が進んでいないこともある。今回は個人投資家への適切な投資情報を提供しているオフィスはる代表取締役である三井智映子氏が、世界的な金の国際組織であるワールド・ゴールド・カウンシルの森田隆大氏と、ゴールド(金)のETF運用で、世界有数の資産規模を誇るステート・ストリート・インベストメント・マネジメントのゴールド・ストラテジストであるアーロン・チャン氏にその魅力と投資手法を聞いた。

- 三井氏:

- 今回、ゴールド(金)についてお伺いしますが、まず、投資家がポートフォリオを見直した時にゴールド(金)はかなり有効な手段ではないかと考えています。2024年に始まった新NISA制度等をきっかけとし、S&P500など米国株式や全世界株式(オールカントリー)への、株のみの投資をされている方も多くいる中で、米国一辺倒などの資産だけで良いのかという問題もあります。また、昨今のインフレに対抗できるようなポートフォリオなのかといった点は皆様の気になるところではないでしょうか。そのような中、プロフェッショナルのお二人にゴールド(金)が今注目されている理由についてそれぞれのお考えをお伺いできますか。

- 森田氏:

- ここ数年は地政学リスクの高まりやインフレの上昇を含め、マクロ環境の不確実性がこれまでになく蓄積されており、安全資産としての金が注目されたのが最大の要因だと考えます。それに伴い金価格がここ数年で幾度も最高値を更新し、3年単位で見ると倍ほどに価格になっており、他の主要資産に比べてパフォーマンスが優れていることから注目されていると考えています。

- 三井氏:

- 「不確実性」という言葉が浸透している中で、安全資産としてのゴールド(金)の役割というのが大きく意識されているということでしょうか。

- アーロン氏:

- 森田さんが話されたように、不安が多い世の中になってしまったということが大きいと思います。もちろん戦争がまだ続いていること、インフレへの懸念等、不確実性が高まっていて、金が上昇している時に、世の中不安が多い傾向があるため、人々は安全資産に目を向けているのではないかと考えられます。また、価格の上昇が目立っており、特に円建ての金価格は2019年から6年連続でよいパフォーマンスを出しており、2021年を除いて2桁の上昇率となっているため、注目される大きな理由だと考えます。

株式会社オフィスはる

代表取締役

三井 智映子氏

- 三井氏:

- 確かにニュースで最高値更新と言われると気になる方も増えてきて、関心が高まっていると思いますが、他の株式や債券などと比較してゴールド(金)にはどのような特徴があるのかお伺いしたいと思います。先ほど、「安全資産」と出ましたが、具体的にどのような特徴があるのでしょうか。

- 森田氏:

- ゴールド(金)は希少価値があるという話があると思います。実際、世の中にゴールド(金)は約21万6000トン存在しています。

- 三井氏:

- 21万6000トンあまり想像ができないですね。

- 森田氏:

- これを積み上げると一辺約22mの立方体になります。オリンピックのプールに置き換えると大体4.5杯分、それしかないという事です。

- 三井氏:

- 確かに、全世界で、しかもニーズも高い中ではかなり少ないですね。

ワールド・ゴールド・カウンシル

顧問

森田 隆大氏

- 森田氏:

- 数千年かけて地下から掘り上げた金が約21万6000トンですので、極めて少ないと言えます。さらにその内訳を見ていくと宝飾品としての金が大体45%、中央銀行が外貨準備として持っている金が約17%。投資用(地金コイン・金貨)が22%。その他産業用が大体15%になります。

ゴールド(金)は他の貴金属と違って需要分野がかなり分散されているのが特徴です。さらに購入目的も分散されています。現在の3大購入者グループ中国・インド・中央銀行です。それぞれの購入目的としては、中国は「貯蓄用・非常時の備え・贈答用」、インドは「婚礼用・宗教用」です。中央銀行は、「外貨準備における通貨分散」と「非常時への備え」といった目的で金を購入しており、このように購入理由が分散されているため、必ずしも短期目的の収益目的で購入しているわけではないのです。この特徴により経済指標や金融市場に大きく影響される株や債券との価格連動性が低いことから、投資において分散効果を提供できることが特徴といえます。

- 三井氏:

- 株や債券といった資産保有者が違う値動きをするゴールド(金)を保有する優位性は高そうですが、現在世界1位、2位の人口を抱えるインド、中国がかつ、これから更に人口が増えて高度経済成長が来る場合、金を購入できる人口層が増えると、先ほどの宝飾品45%の金需要もまだまだ旺盛と考えてよいのでしょうか。

- 森田氏:

- その通りです。金需要を見る上で一つのキーワードは中間層がどのくらい増えるのか、金投資や宝飾品として買うことのできる財力を持つことができるかどうか。この2カ国においては、文化的、宗教的に金との繋がりが強いのことから余裕が出てくると必然的に金を買う傾向にあり、インドと中国の中間層がこれから数十年単位で数が伸びていくため、この意味でもゴールド(金)市場を下支えする要因がまだ存在していると考えています。

- 三井氏:

- さらに中央銀行が各国で保有しているゴールド(金)を増やしていますが、この点でも今後ドル離れの懸念やヘッジ目的として購入しているので、今後も中央銀行が保有するニーズはさらに増えていくのでしょうか?

- 森田氏:

- そうですね。中央銀行は過去3年間においてそれぞれ年間で1000トン以上金を買っています。ワールド・ゴールド・カウンシルでは毎年中央銀行に向けてアンケート調査を実施しており、その中の質問として、1つ目に「今後12カ月間において中央銀行の金保有量は増えるか」、これに対し今年6月に発表されたアンケート調査では95%が増えると回答しています。この4、5年程度年々と増えている状況です。また5年単位でも外貨準備における通貨について聞いていますが、ドルの割合が下がり、金が増えているという調査結果となっています。短期的にも長期的にも中央銀行はゴールド(金)をこれからも購入していくインセンティブがあるというように見ています。

- 三井氏:

- 希少金属であるゴールド(金)の需要が数十年は堅調に伸びていくと考えると、資産の重要性や投資対象としても魅力をより感じる投資家が増えるのではないかなと思います。ワールド・ゴールド・カウンシルのレポートでも需要については毎回出されていますが、やはりゴールド(金)の需要が増えているという肌感はありますか。

- 森田氏:

- 弊社では毎年の年間需要の統計として出しております。リーマンショック前、いわゆる世の中が安定していた時期については、その需要は年間で約3000トンでしたが、去年は約4000トン後半から5000トン近いレベルで推移しているため、構造的な要因によって中央銀行の買いが増えたこと、経済成長に伴ってインド・中国の中間層が増えたこと、また不確実性が増幅したによってヘッジ需要が増えたこと、こういった理由で、需要が徐々に増えてきている、底上げされていると読み取っています。

- 三井氏:

- ありがとうございます。構造的需要増というのはかなりゴールド(金)にとっては追い風となり、ポートフォリオにゴールド(金)を入れる大きな理由になると思いました。

このお話を聞くと投資家がゴールド(金)投資をやってみたい、ポートフォリオに入れてみたいと思う方も多いのではないかと思いますが、アーロンさんにお伺いします、ポートフォリオに金を入れる意義、また役割についてお話いただけますか。

ステート・ストリート・インベストメント・マネジメント

ヴァイスプレジデント

ゴールド・ストラテジスト

アーロン チャン氏

- アーロン氏:

- 分散効果がその1つの意義だと思います。やはり株式や債券と違う値動きをするため金を組み入れることによる分散効果、投資効率が上がるという傾向があります。また長期的なリターンも期待される資産でもあり、株式市場が大きく下落した時に金が買われる傾向がありますので、クッションのような危機時の備えという役割を持つこともできます。先ほど森田さんが話されていたように、中国やインドのようなまだ発展中の国では経済成長と伴い消費者一人ひとりが徐々に収入が増えると、ゴールド(金)の消費量も当然増えていくため、長期的には重要な効果があり、長期的なリターンも考えられます。最後によく言われることですが、インフレヘッジの効果も期待できます。

- 三井氏:

- 日本、米国も財政的に赤字であり、債務が気になる方もいるので、どこに投資をしたらいいのか迷われた際はゴールド(金)も選択肢の一つとなりますね。

- 森田氏:

- アーロンさんのお話の通り、ゴールド(金)は多くの投資リスクに対してヘッジ効果を提供できます。投資において存在するリスクは以下6つに集約できると思います;分散リスク、テールリスク、インフレリスク、為替リスク、信用リスク、流動性リスク。そのいずれかのリスクに対しゴールド(金)は何かしらの形でヘッジ効果を提供できます。ゴールド(金)はドルと逆相関の関係にあり、為替面においてもヘッジ効果が期待できます。

- また、最近1つのリスクだけではなく、多くのリスクが複合して存在しているために、どのリスクにも対応できるゴールド(金)は注目されており、これも価格を後押ししている理由だと考えています。

- 三井氏:

- 今6つのリスク上げていただきましたが、どの資産もいずれかのリスクを許容しなければいけない中で、ゴールド(金)はその全てのリスクのヘッジになるという点において、ポートフォリオの一角として入れるべき大きな理由になるのではないかと感じました。先ほどアーロンさんが話されていたように、指数でも値動きが大きくなっている時代の中で、今までは数年に1度だった暴落が1年に1度くらいはみられるような時代の昨今、暴落のヘッジになるというのは、もちろん連られてゴールド(金)自体も下がることはありますが、いち早く戻ってくることも考えると、暴落はゴールド(金)の買い場になっていくのではないでしょうか。

ここまでゴールド(金)の役割、リスクをご自身のポートフォリオで感じている方が入れるべきはゴールド(金)だったかもと気づきを得た方もいるのではないかと思います。実際にゴールド(金)をポートフォリオの中に入れてみよう、買ってみようとなった際に純金積立や上場投資信託(ETF)、投資信託で買う等様々な方法がある中、どのような買い方がやりやすいのでしょうか?

- アーロン氏:

- 一般的に日本で人気なのは現物や純金積立で金を保有することと考えられますが、注意しなければいけないのは比較的に手数料が高くなってしまう点です。また盗難リスクなどにも気を付ける必要があるでしょう。ゴールド(金)は貴重な資産のため、盗まれるリスクや保管、場合によっては保険、保険料もかかってしまうこともあります。手軽さとコスト面を考えると金融商品である投資信託やETFの方がやりやすいかと考えています。

- 三井氏:

- なるほど。特に少額ずつ保有したいニーズにもETFや投資信託だと買いやすいかなと思いますが、どのようなポイントで選べばよいのでしょうか。

- アーロン氏:

- ほとんどの投資信託、ETFも実際のゴールド(金)の現物の裏付けがあるため、仕組みとしては大きく変わらないですが、1番の違いは経費率(コスト)面です。実際年間どれぐらいの率で管理費用がかかるのかという部分で違ってきます。

- 三井氏:

- なるほど、同じゴールド(金)に投資をするのであれば安心できるところはもちろんですが、手数料が安いことも重要ですね。

- アーロン氏:

- そうですね。長期の投資をお勧めしていますので、コストが抑えられている方がメリットはあると考えます。またETFの流動性によってはビットアスクスプレッド(取引の最も高い買値(最良買い気配値)と最も安い売値(最良売り気配値)の差)が広まったり狭くなったりもします。

- 三井氏:

- 狭い方がいいですよね。

- アーロン氏:

- そうですね。狭い方が運用資産残高が大きくなり、よく取引されます。

- 三井氏:

- では、運用資産残高も大事なわけですね。ステート・ストリート・インベストメント・マネジメントが出されているETFの出来高や流動性、規模感、あとコスト面でも優意性があると思うのですがそのあたりを詳しく伺ってもよろしいですか。

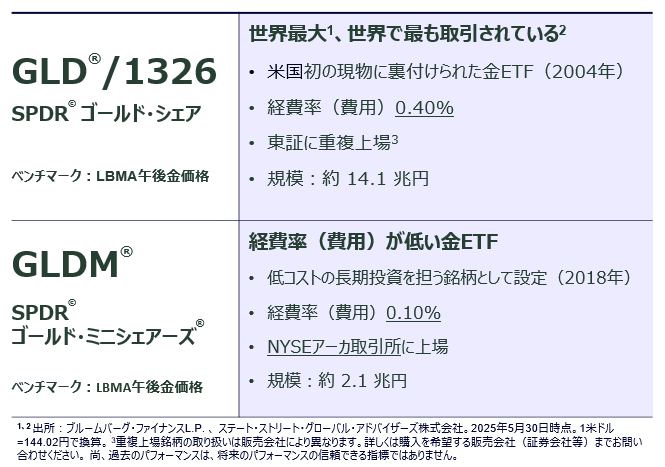

- アーロン氏:

- ありがとうございます。当社SPDR(スパイダー)では2本のETFがあり、両方ともゴールド(金)の国際価格であるロンドン市場の現物価格に連動しています。1本目はSPDRゴールド・シェア(ティッカー:GLD)、もう1本はSPDRゴールド・ミニ・シェアーズ・トラスト(ティッカー: GLDM)です。両方とも米ドル建てのETFで、GLDは20年以上の運用実績があり、東京証券取引所にも重複上場しており日本円での取引も可能です(証券コード:1326)。

- 三井氏:

- なるほど。日本円で日本時間に売買ができるのは日本株に投資されている方にはとても取引しやすいですね。

- アーロン氏:

- そうですね。海外時間の夜中に起きて取引しなくて済み、日本時間の相場を見ながらすぐ売買できます。

- 三井氏:

- またGLDやGLDMは米国株を買われている方からすると米国株を買うように、しかも少額から低コストで買うことができる選択肢としても良いということでしょうか。

- アーロン氏:

- そうですね。GLDMのMはミニの意味です。少額から購入でき、経費率が低いのが特徴です。

- 三井氏:

- 低コストのものもあり、国内・海外でも投資が可能というのは、御社のETFの大きな魅力というように感じました。今回の話を踏まえて、これからの世界的な動向を考えると、ゴールド(金)はポートフォリオの一角として魅力的な資産だということを感じた方も多いかと思います。最後に皆様にメッセージをお願いします

- 森田氏:

- ありがとうございます。ゴールド(金)は通貨および資産として数千年の歴史を持っています。海外では基本ポートフォリオの一部として保有されていることもあります。不確実性の高い環境に大変マッチしている資産であり、また、長期の資産形成の役に立つ資産でもあるということをお伝えしたいと思います。

- アーロン氏:

- 先ほどお伝えしたように、金には分散効果があり、危機時の備え、長期的なリターンも期待され、そしてインフレのヘッジにもなります。ポートフォリオの一部を金に投資していただくことを検討していただければと思います。

- 三井氏:

- ありがとうございます。不確実性、インフレ懸念に対抗できるそのヘッジ、また値上がりも期待できるということですので、この機会に検討してみてはいかがでしょうか。お二人とも今回は本当にありがとうございました。