2023年2月13日に開催された

『“NISAの日”スペシャルセミナー 新しいNISAのポイント・NISAを活用した資産運用法』では、

1万2,000人を超えるお客さまにお申し込みをいただきました。

今回はそこでいただいた1,000件を超えるご質問の中から

特に多くいただいたご質問をピックアップしてお答えいたします。

質問をお寄せいただいたお客さまの“ニックネーム”を付けてお答えしていますので、

ぜひ、チェックしてみてください。

なお、当セミナーのアーカイブにつきましては、3月末にて配信を終了しております。

が!このたび、5月~8月にかけて新しいNISAセミナーを4ヵ月連続で毎月開催いたします。

新しいNISAの制度概要の他、お客さまのタイプ別に分けたセミナーを

ハイブリッド(来場・WEB配信)にて開催いたします。

皆さまからのお申し込みを心よりお待ちしております。

ニックネーム アルさん

年齢 40代 / 性別 女性 / 職業 会社員

その他、同様のご質問をお寄せいただいたお客さま・・

KOKIさん、bpさん、ネコヤマトさん、リリアンさん、サンポさん、他

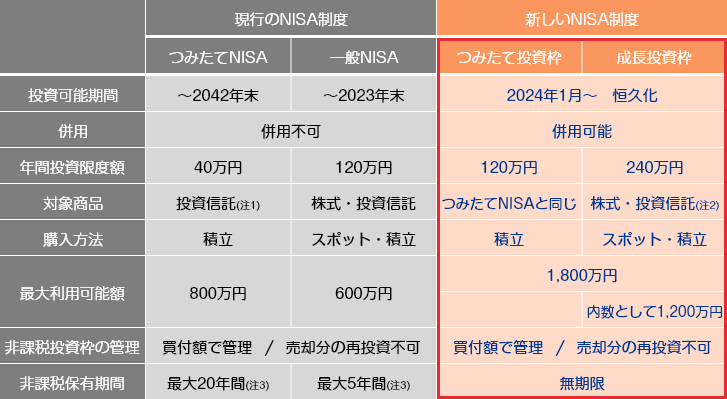

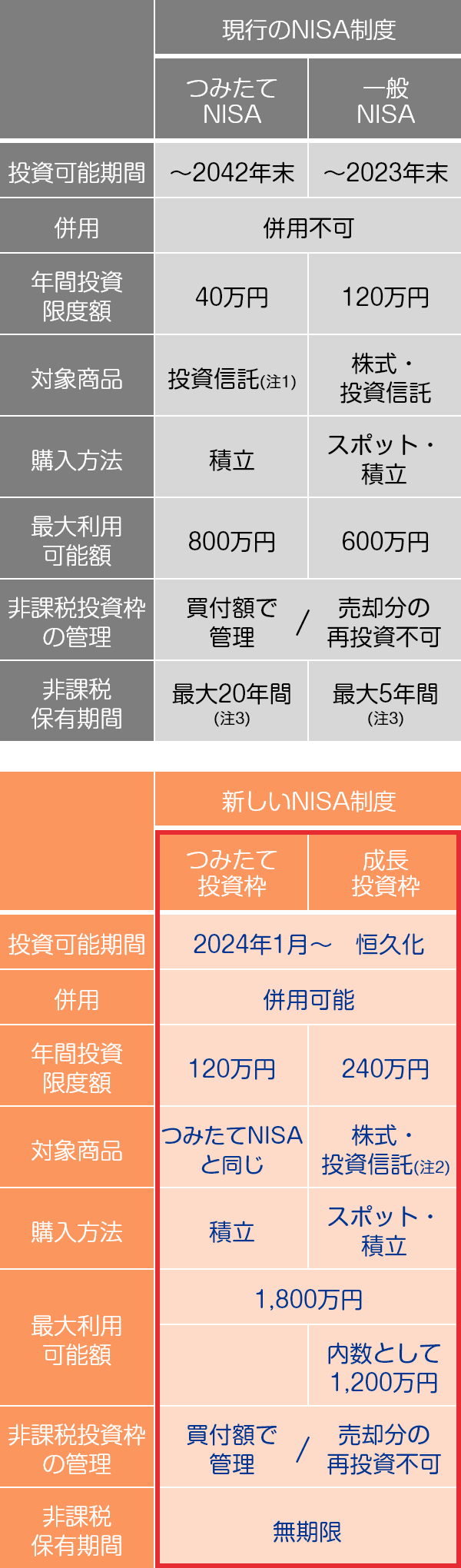

新しいNISAは現行のNISAと、どう違うのか。具体的に教えてください。

現行のNISAは利用期間が一般NISAが2023年、つみたてNISAが2042年までと口座開設期間に制限がありましたが、恒久化されます。また、非課税保有期間が無期限化されます。この他、年間投資枠の上限額が引き上げられ、非課税保有限度額がつみたて投資枠、成長投資枠と合わせて1,800万円になるなど、投資できる上限が広がります。 詳しくは以下の表をご参照ください。

注1 金融庁が指定する銘柄のみ

注2 一部対象除外あり

注3 現行のNISAは2024年1月以降、ロールオーバーは出来なくなる

※三井住友DSアセットマネジメント作成。

ニックネーム らいおんさん

年齢 50代/性別 男性/職業 自営業

新しいNISA枠は売ったら復活するということですが、制限が入ると聞きました。

どのような制限が入るのか教えてください。

仮に1,800万円の非課税枠に達成後にすべて売却した場合、すぐに1,800万円の枠は復活しません。復活する枠は年間360万円が上限となるため、この場合は売却した年の翌年に360万円(つみたて投資枠120万円と成長投資枠240万円の合計)が復活することになります。

ニックネーム くりともさん

年齢 40代/性別 女性/職業 その他

こんにちは。新しいNISAはつみたてNISAと、一般NISAが併用出来るということですが、例えば、つみたてNISAをA証券会社、一般NISAはB証券会社のように別の金融機関で取り引きを行うことは可能でしょうか?

別の証券会社で取引を行うことはできません。

NISA口座は1人1口座となります。

ニックネーム ykkAさん

年齢 30代/性別 男性/職業 会社員

その他、同様のご質問をお寄せいただいたお客さま・・

toontown、jigen、まほろば、akio、Legato、こぐまさん、

おさるさん、アカヘルさん、他

新しいNISAに、今までやっていたNISAはカウントされる?

それともリセットされる?

来年からはじまる新しいNISAの非課税枠には現行のNISA制度で投資している分は含まれず、別枠での管理となります。

ちなみに、現行NISAで投資した商品については現行の非課税措置が適用され、非課税期間がつみたてNISAで最長20年間、一般NISAで最長5年間になります。

ニックネーム らんさん

年齢 50代/性別 女性/職業 その他

NISA口座の移管方法を知りたい。

NISA口座の移管(金融機関変更)を行うためには、「勘定廃止通知書※1」または「非課税口座廃止通知書※2」が必要です。

変更元の金融機関から「勘定廃止通知書」または「非課税口座廃止通知書」を受け取り、必要書類を変更先(SBI証券)へ送付してください。

詳細はこちらをご確認ください。

※1 年単位でNISA口座の金融機関を変更する場合は、「勘定廃止通知書」

※2 NISA口座を廃止した後、NISA口座を再開設する場合は、「非課税口座廃止通知書」

ニックネーム ねこさん

年齢 30代/性別 女性/職業 その他

耳が聞こえないため字幕表示で視聴したいと思っていますが、文字でまとめてある所も知りたいです。あとは、障害手帳持ちで免税などを受けている場合でも確定申告などが必要になったらどうなるのかも知りたいです。

動画セミナーの開催後となってしまいますが、積極的に採録ページの作成を進めて参ります。お役立てくださいませ。

なお、確定申告のお手続きにつきましては恐れ入りますが、国税庁のサイトなどをご確認くださいませ。

ニックネーム ふぁむさん

年齢 60代/性別 女性/職業 会社員

成長投資枠って何があるのでしょうか。

成長投資枠の対象ファンドは5月中を目途に、候補が決まる予定です。

成長投資枠は、毎月分配型のファンド以外、信託期間が20年以上、高レバレッジ以外のファンドが対象という条件があり、その中から運用会社が対象ファンドを決定します。

おそらくファンド数は、つみたて投資枠の対象ファンド(つみたてNISAの対象ファンド)よりもかなり多くなることが予想されます。

ニックネーム ゆみさん

年齢 30代/性別 女性/職業 会社員

ジュニアNISAはどうなるの? 新しいNISAは18歳以上とあったように思うけど、ジュニアNISAにあたるものはなくなってしまうのでしょうか?

仮に18歳までジュニアNISA口座で保有を続けた場合、その後は「課税口座(特定口座、一般口座)」へ払出しを行うことになります。

ニックネーム コウケツさん

年齢 ~20代/性別 女性/職業 会社員

その他、同様のご質問をお寄せいただいたお客さま・・

nissyさん、

ぷくぷくじゃんさん、ローズさん、ヌクイさん、他

新しいNISA口座は、現在開設している金融機関で2024年から自動で開設されますか?特に手続きは必要ありませんか?

現在NISA口座を開設されている金融機関で、2024年から自動で開設可能です。

手続きなしで、そのまま新しいNISA口座として利用することができます。

ニックネーム Kさん

年齢 30代/性別 男性/職業 その他

その他、同様のご質問をお寄せいただいたお客さま・・

みっちさん、他

今、NISA口座を開設した方がいいのか、新しいNISA制度がはじまってから開設した方がいいのか聞きたい。

2023年中にNISA口座を開設して、投資をはじめることで非課税投資枠を増やすことができます。例えば、2023年に一般NISAで口座を開設して上限の120万円を使った場合、2024年からはじまる新しいNISAの非課税枠1,800万円を加えて、非課税投資枠の合計は1,920万円となります。

ニックネーム はなゆずさん

年齢 70代~/性別 女性/職業 その他

複数の証券会社で口座を持っています。 その内の一ヶ所にNISA口座を持っているのですが、NISA口座を移動するとしたら、どんな基準で証券会社を選ぶべきでしょうか。因みに私は後期高齢者ですが、何か留意するべきことはありますか。

新しいNISAの非課税対象となる商品(投資信託や外国株式など)は、証券会社によって取り扱いが異なります。そのため一般的には商品の品揃えが豊富な証券会社を選択された方が良いと考えられます。

なお、品揃えよりも投資のアドバイスを直接受けたいということであれば、対面窓口のある証券会社を選択した方がよいでしょう。

ニックネーム Hiro-sanさん

年齢 60代/性別 女性/職業 その他

その他、同様のご質問をお寄せいただいたお客さま・・

クラさん、みあらさん、ジョーさん、まあやさん、たかはさん、他

現在、他社で積立NISAを運用中です。

現在の積み立てた分は2024年以降、他社のまま課税口座で運用して、2024年からの新しいNISAはSBI証券で運用したいと思っています。新しいNISAの手続きはいつから行えばよいでしょうか?

NISA口座の金融機関変更につきましては、「変更したい年分の前年10月1日から翌年の9月30日までに手続きを行う」というルールの基、例年10月より承っております。

ただし、今年度については、2024年から新しいNISA制度に移行することからお手続きの開始時期が前後する可能性がございます。

金融機関の変更手続きにつきましては、Hiro-san様をはじめ、多くのお客さまよりご質問をいただいております。スケジュールが変更される際は、いち早くご案内いたします。

ニックネーム TTさん

年齢 40代/性別 男性/職業 その他

現行の一般NISAの株や投資信託を、新しいNISAへロールオーバー出来ますか。

2023年末までに現行のNISAで投資した分は新しいNISA口座とは別枠での扱いとなり、ロールオーバーを行うことが出来ません。

ニックネーム jigenさん

年齢 60代/性別 男性/職業 その他

2023年までにNISAで購入した株、投資信託を新しいNISA口座に移管することは可能ですか?

現行のNISA口座で買い付けた商品については、NISA口座とは別枠での扱いとなり、移管することは出来ません。

ニックネーム ユウさん

年齢 50代/性別 女性/職業 会社員

投資信託ですが、あれこれと色々な商品を購入してしまっています。ある程度、絞った方がいいのでしょうか?

ご自身で管理できる範囲で、本数を絞った方がいいと思います。

ただし、絞る際には1つの投資先に限定せず、値動きの異なる複数の投資先に分散して投資する「分散投資」を意識しましょう。

投資対象には景気が拡大する際に相対的に堅調となる株式のような資産から、景気が後退する際に相対的に堅調となる債券のような資産があります。そういった値動きの異なる資産を組み合わせることで、リターンの安定化が期待できます。

ユウさんは50代ということなので、一般的にはリタイアを見据え、債券を中心としたより安定的な運用が求められます。為替リスクを考慮することも安定的な運用を行うための大切なポイントの1つです。ご自身のライフサイクルを踏まえて、見直されてみてはいかがでしょうか。

ニックネーム タカヒロさん

年齢 40代/性別 男性/職業 会社員

現行のNISAとは別に、特定口座で毎月投資信託を購入しています。

2024年以降はNISAの年間限度額をフルに使った方がいいのか、または年間限度額まで使わず、購入する年数(期間)を長く検討した方がいいのか?

NISA枠を使い切った上で、資金に余裕があるのであれば、特定口座で積立投資を行っても良いかもしれません。

年間の限度額をフルに使って非課税枠を使い切った場合、投資タイミングによっては高値掴みのリスクがあります。

こうしたリスクを軽減するために活用したいのが、「ドル・コスト平均法」です。一定期間に渡って、定時定額で購入を行うことで、価格が安いときに多く、価格が高いときに少ない量を購入し、全体の平均購入単価を平準化させる効果が期待できます。

ニックネーム サスケさん

年齢 50代/性別 男性/職業 その他

外国の株式や債券を中心に組まれている投資信託の為替ヘッジは、「あり」と「なし」どちらが良いと思われますか?

向こう5年くらいの見通しでお願いします。

為替ヘッジのコストとは、外貨の短期金利と日本円(自国通貨)の短期金利の差です。

2023年4月の米ドルの例では、米国の短期金利が高く、日本の短期金利が低いため、ヘッジコストは年率5%程度となっています。為替ヘッジを行うことで為替変動をほぼ回避できることになりますが、年率5%のコストがかかるため、明らかな円高見通しの場合を除けば、日本と米国のように短期金利差が大きい状況で為替ヘッジを長期間行うのは非効率と考えられます。したがって、今の環境であれば、為替ヘッジなしで時間分散による投資が有効とされます。

ニックネーム ミッキーさん

年齢 60代/性別 女性/職業 主婦(夫)

現行のNISA口座で保有している商品が、2024年に5年を迎えます。ロールオーバーを行った場合、非課税のまま何年まで運用出来ますか?

また、ロールオーバーした場合、360万円の投資枠は、減りますか?

2024年からは、現行のNISAで投資した分のロールオーバーは出来なくなります。

したがって、2023年末までに投資した分はつみたてNISA口座が2042年まで、一般NISA口座は2027年>末までに売却するか、課税口座に移す必要があります。

ニックネーム ピカさん

年齢 60代/性別 男性/職業 公務員

その他、同様のご質問をお寄せいただいたお客さま・・

のぶりんさん、こてつさん、KEIさん、たかさん、ナギさん、他

新しいNISAの年間360万円の投資枠の有効活用について、お尋ねします。

私の年収では、余裕資金をすべて投入しても枠がかなり余ってしまいます。そこで、すでに特定口座で保有している投資信託や株を一旦売って、NISA口座で買い直すというのは「アリ」でしょうか?メリット・デメリットについて教えてください。

課税口座である特定口座よりも、非課税となるNISA口座を優先的に使うべきといえます。

手数料がかからない、または手数料よりも非課税メリットが大きいのであれば(例えば、ある程度高い分配金や配当金が長期間期待できる商品など)、特定口座の投資信託や株式を売却して、NISA口座で買い直すのは“アリ”だと考えます。その際のデメリットとしては、売却した商品を買い直すことになるため、マーケットの状況によっては、安く売って高く買ってしまう可能性があることです。

また、お持ちの投資信託が新しいNISAの対象かどうかも確認する必要があります。

ニックネーム marinさん

年齢 ~20代/性別 女性/職業 会社員

月10万円を新しいNISAで運用するとしたら、つみたて枠・成長投資枠をどのように活用したらいいか。

積立投資を始めたばかりのお客さまであれば、つみたて投資枠を優先的に使っていく方が良いといえます。成長投資枠対象の投資信託やETF、決まった企業の株式を買いたいというニーズがあるようでしたら、成長投資枠を活用するのも良いと考えます。

ニックネーム KOKIさん

年齢 30代/性別 男性/職業 会社員

つみたて投資枠と成長投資枠で購入可能な商品の違いや、成長投資枠で注目すべき商品を教えていただければと思います。

成長投資枠で注目すべき投資信託は例えば、米国株式や全世界株式、日本株式などのインデックスファンドをほぼ恒常的に上回る運用成績を上げている投資信託が考えられます。また、成長投資枠の投資信託はつみたて投資枠より投資対象が多岐に渡るため(債券、REIT、コモディティなど)、分散投資の観点からは成長投資枠の投資信託も活用することも有効といえます。

ニックネーム ホタテさん

年齢 ~20代/性別 男性/職業 公務員

今年30歳になります。公務員で年収600万円です。65歳に定年退職した場合、退職時に

2,000万円程度の資産を有するにはどのような資産運用プランが妥当でしょうか。

目標金額2,000万円を、投資対象の想定利回り(年率)を3%とした場合、毎月3万円程度を積立投資することで、およそ33年で達成できます。ホタテさんの場合は、今年30才ということなので、今から毎月3万円程度を積立てることで、目標を達成できることが期待できます。

ただし、インフレや物価の上昇など、当初の想定よりも老後の必要資金がかさむ可能性もあります。こうした状況を踏まえると目標金額は、余裕を持って想定された方がいいかもしれません。

ニックネーム ジェイさん

年齢 30代/性別 男性/職業 会社員

老後資金の為にNISAをはじめています。

長期で積立すること自体がリスクヘッジと聞いた事があります。それ以外にもリスクを減らす方法はありますか?

また、成長投資枠とはどのようなものですか?

投資対象を分散することでリスクを軽減し、リターンの安定化が期待できます。

なお、リスク管理が重要とされる年金の運用でも、債券や株式、リートなど、値動きの特徴が異なる資産を組み合わせる分散投資が一般的な運用手法の1つとされています。

ニックネーム てんてんさん

年齢 50代/性別 女性/職業 主婦(主夫)

新しいNISAで年間360万円、最大 1,800万円を5年間で使い切る場合のメリット、デメリットを教えてください。

年間の限度額をフルに使って非課税枠を使い切った場合、投資期間が長くなるというメリットの半面、投資タイミングによっては高値掴みのリスクもあります。

ニックネーム すみさん

年齢 40代/性別 女性/職業 会社員

50歳からでも、NISAを始める価値はありますか?

現在、日本の50歳女性の平均余命は約38年と言われています。また、医療の進歩などによって今後も平均寿命、平均余命は伸びていくことも考えられます。益々大きくなる長生きのリスクを軽減するためにも、50歳の方でもNISAを通じて資産運用を始める意義はあると考えられます。

ニックネーム にこいちさん

年齢 50代/性別 女性/職業 自営業

iDeCoとNISAをどう使い分けるかが知りたいです。

新しいNISAになって、使い分け方法に変化はありますでしょうか?

新しいNISAがはじまることによって、使い分けに変化はありません。

NISAとiDeCo共に運用益が非課税であり、税軽減効果の高い制度ですが、使い分けについてのポイントは引き出しの制限の有無になります。

NISAは引き出しがいつでも可能なのに対し、iDeCoは原則60歳まで引き出しが出来ません。ここだけ聞くと、iDeCoの使い勝手が悪いように感じますが、引き出しに制限がある一方で積立した金額が全額所得控除の対象になるなど、iDeCoは税制優遇される範囲が広いです。所得控除を含めた税制優遇を目いっぱい使うのか、もしくはいつでも引き出せる利便性を重視するかで判断するのがいいでしょう。

ちなみに、新しいNISAでは非課税保有限度額が1,800万円と大幅に増えるだけでなく、つみたて投資枠と成長投資枠の併用ができるようになるなど、より利便性が高まります。

ニックネーム サラさん

年齢 40代/性別 女性/職業 公務員

投資初心者は、今から積立NISAをはじめるのと、来年から新しいNISAを始めるのとでは、どちらにメリットがありますでしょうか。

今から非課税のメリットを享受したいということであれば、今から現行のつみたてNISAをはじめた方が、よりメリットが大きくなるのではないでしょうか。

なお、現行のつみたてNISA口座、一般NISA口座ともに、金融機関の変更がない場合は、自動的に新しいNISA口座に移行しますが、2023年末までに投資した商品を新しいNISA口座に移すことはできません。

現行NISA口座で2023年末までに投資した商品は、新しいNISA口座とは別枠で、現行制度における非課税措置が適用されます。

現行NISA口座で投資した分のロールオーバーはできません。したがって、2023年末までの投資分は、つみたてNISA口座は2042年まで、一般NISA口座は2027年までに売却するか、課税口座(特定口座、一般口座)へ移す必要があります。

ニックネーム はーしーさん

年齢 50代/性別 男性/職業 公務員

NISAをはじめたいのですが、世界情勢が不安定なためリスクを考えてしまいます。

万が一の場合、資産はどのように守られるのでしょうか?

お客さまが証券会社に預けた有価証券やお金は「お客さまのご資産」として、証券会社自身が保有する有価証券やお金と明確に分けて"何が誰のものか"をハッキリわかるように管理することが、金融商品取引法で義務づけられています。

これを「顧客資産の分別管理」といいます。当然、当社においても、お客さまからお預りしているお客さまのご資産(有価証券やお金)は金融商品取引法に基づき、分別管理しています。

ニックネーム ちーこさん

年齢 50代/性別 女性/職業 会社員

ズバリ、どの商品を買えば良いのでしょうか?

運用期間が10年以上であれば、例えば、ある程度高いリターンが期待できる米国株式や全世界株式ファンドなどで、積立投資を続けていくことが良いと考えます。

その後、ある程度まとまった資金で運用し、将来の資産の取り崩しが近いのであれば、株式や債券に分散投資するバランスファンド(それに準ずる組み合わせ)でリスクを抑えた運用するもの選択肢の1つです。

ニックネーム YSさん

年齢 50代/性別 女性/職業 主婦(夫)

昨年から現行のつみたてNISAをはじめました。今後、プラスでiDeCoを考えていましたが、収入も自分自身は少なく、節税メリットはあまりありません。iDeCoで考えていた余剰資金も、新しいNISAで運用した方が良いのでしょうか。

iDeCoの最大の魅力は所得税等の控除があることです。

ただし、iDeCoは原則60歳まで資産の引き出しができないことに対して、NISAはいつでも引き出すことができます。

また、年間の限度額では、iDeCoは勤務形態により異なりますが、NISAは勤務形態に関わらず18歳以上の成人であれば誰でも最大360万円まで投資することができます。さらに今回の新しいNISA制度の拡充によって、上限額・利便性が大きくなります。

iDeCoを運用した場合のメリット、デメリットを踏まえ、ご自身のライフスタイルにあった制度の使い分けを行っていただくことをおすすめします。

ニックネーム さとさとさん

年齢 30代/性別 女性/職業 会社員

30代で、新しいNISAを活用したポートフォリオを知りたいです。

30代で長期投資を行うのならば、時間の余裕があることから株式を中心に積極的に資産を増やすポートフォリオに挑戦しみてはいかがでしょうか。

例えば、ある程度高いリターンが期待できる株式を45%とし、REITを20%、債券を35%組み入れるなど、時間を味方に組入銘柄が分散投資された株式のファンドを中心に投資し、ある程度リスクを取って資産をゆっくり積み上げていくという考え方です。価格変動があっても長期で右肩上がりの資産に投資していれば、時間分散の効果でリターンを安定化することが期待されます。

ニックネーム キムチさん

年齢 40代/性別 女性/職業 その他

こういったセミナーでは、たいてい一般的な家族構成(例:夫婦、子供二人)を想定したアドバイスが多いように感じるので、40代単身者向け(若者だけでなく中年以上も)のアドバイスもお願いしたいと思います。

ライフスタイルはお客さまごとによって異なるので、年齢を軸にご説明します。

まず、一般的には40代頃から将来の退職を視野に入れ、大きな資産の目減りを防ぐために債券の比率を高めにした運用が必要となります。

ただし、60歳で退職するとしても40歳では20年ありますので、ある程度高いリターンが期待できる米国株式や全世界株式、REITなどに分散して積立投資を行い、安定的に資産を増やせるように運用しましょう。

ニックネーム KJさん

年齢 40代/性別 女性/職業 会社員

1,000万円を投資信託で運用したい場合、1度に全額投資した方がいいのか、2回・3回など複数回に分けて投資した方がいいのか知りたい。

1度に全額を投資した場合、投資タイミングによっては高値掴みのリスクもあります。

資産運用の王道は、長期・積立・分散です。KJさんのライフスタイルに合わせたポートフォリオを組むことをおすすめします。

ニックネーム 波平サンタさん

年齢 40代/性別 男性/職業 会社員

49歳男性です。iDeCoとNISAをこれからはじめようと考えています。共働きで私の年収は560万円、妻は630万円です。子供2人で大学1年生と高校1年生。持ち家は築19年です。妻はあまり投資等に関心がないのですが、そろそろ老後のことを考えないとと、気になっています。iDeCoは所得控除があるので、月の上限額23,000円で私からはじめようと考えています。つみたてNISAは200万円くらいであれば、一括で投資も可能と考えていますが、そのようなはじめ方でも良いものか?それとも、2024年の新しいNISAの開始まで待った方がよいのか?それとも現行NISAで今から積立投資をはじめた方が良いのか?を知りたいです。

現行のNISAと新しいNISAは別枠ですので、毎年投資できる資金があるのであれば、新しいNISAまで待たずに2023年の現行NISAの枠を使うのも有効です。

その際には、200万円を一括投資するのではなく、例えば月5万円または月10万円ずつの積立投資で時間分散するのが投資額の価格変動を抑えるのには有効といえます。

ニックネーム ドリーさん

年齢 50代/性別 女性/職業 その他

現在、他社で一般NISAを行っていますが、新しいNISAに切替る事は出来ますか?

出来ない場合、そのまま継続した方がいいのか、一旦解約して新たに新しいNISAをはじめた方が良いのかどちらがお得なのでしょうか?

NISA口座の金融機関は、年単位で変更することができます。

金融機関を変更するタイミングは、変更したい年の前年10月1日から当年9月末※までに「廃止通知書」を提出し、手続きを完了していただく必要があります。

※制度上の受付期限である9月末までに税務署へ提出するための当社締め切り期限は9月中旬頃となりますので余裕をもってお手続きください。

なお、NISA口座の金融機関変更を行うためには、「勘定廃止通知書※1」または「非課税口座廃止通知書※2」が必要です。変更前の金融機関から「勘定廃止通知書」または「非課税口座廃止通知書」を受け取り、必要書類をSBI証券へ送付してください。

※1 年単位でNISA口座の金融機関を変更する場合は、「勘定廃止通知書」

※2 NISA口座を廃止した後、NISA口座を再開設する場合は、「非課税口座廃止通知書」

ニックネーム かずしさん

年齢 50代/性別 男性/職業 会社員

つみたてNISAで運用したい場合、銘柄はいくつ持てばいいでしょうか?

月々10万円積立予定です。

つみたてNISA(新しいNISAのつみたて投資枠)の対象は、株式型のファンドとバランスファンドに限定されています。債券やREIT(不動産投資信託)などに幅広く分散投資したいのであれば、バランスファンドを活用するのも選択肢の1つです。

保有本数については、かずしさんで管理できる範囲での保有をおすすめします。ただし、1本のみ保有する場合は、投資タイミングによっては高値掴みのリスクもありますのでご注意ください。資産運用の王道は、長期・積立・分散です。バランスよく保有されることをおすすめします。

ニックネーム ムッシーさん

年齢 50代/性別 男性/職業 会社員

商品を選ぶ際の基準となる注意点を教えてほしい。

例えば、インデックスファンドであれば投資対象や運用コスト(信託報酬)、残高(純資産総額)を確認することです。

アクティブファンドであれば投資対象に加えて長期のパフォーマンス(同じカテゴリーでの優位性)、運用の継続性(運用期間や残高)などをチェックすることが重要です。新しいNISAの成長投資枠の対象ファンドは運用の継続性がある程度担保されたファンド群となる予定です。

ニックネーム ニーサニーサさん

年齢 40代/性別 男性/職業 自営業

先日始めたばかりの初心者です。

今まで投資は怖い、わからない、難しいと言う印象でしたが、40代になり、将来の蓄えの1つとして、無利子とも言っていい貯金より良いと思いはじめました。今一度、NISAとは。初心者が注意すべき事。どういった商品を選んだら良いか教えてください。私の他にも同じような方が居ると思います。宜しくお願い致します。

NISAの制度概要、ポートフォリオの作り方については、5/24(水)にもセミナーを開催します。お時間合えばご参加ください。お申し込み・詳細はこちら。

ニーサニーサさんより、せっかくご質問をいただいたので、40代のお客さま向けのポートフォリオの組み方についてご紹介します。

40代では例えば、リターンが期待できる株式を30%とし、REITを20%、債券を50%組み入れるなど、将来を見据えてバランスよく安定的な運用を行ってみても良いかもしれません。

ニックネーム ぷうぷうさん

年齢 40代/性別 女性/職業 会社員

つみたて投資枠と成長投資枠で、選べる具体的な商品の違いが分かりません。例えば、eMAXIS Slim全世界株式(オール・カントリー)を両方の枠を最大限(120万円+240万円の合計360万円)に使って投資することは可能なのでしょうか?

成長投資枠の対象ファンドは5月中に候補が決まる予定です。成長投資枠の対象ファンドは、投資対象などの制限が少ないため、単独で債券やREITを投資対象とするファンドや分配金ニーズに対応したファンド(毎月分配を除く)も対象となる予定です。

成長投資枠の対象ファンドはつみたて投資枠では購入できませんが、つみたて投資枠の対象ファンドは成長投資枠でも購入できます。したがって、eMAXIS Slim

全世界株式(オール・カントリー)を360万円購入することも可能です。

ニックネーム ハナビさん

年齢 50代/性別 男性/職業 会社員

NISAで購入した株が、大幅に上昇した場合、売却せずに持ち続けた方がいいのでしょうか。

株価が大きく上がり、利益が膨らんだ場合には利益確定するのも一案かと思います。ただ、お持ちになる資産にもよりますが、代表的な株価指数、例えばSMSCI先進国株式指数などは中長期で見ると、世界経済の拡大とともに上昇してきています。長期間保有することが前提であれば持ち続けるのもいいかも知れません。

ニックネーム 金食い羊さん

年齢 40代/性別 女性/職業 会社員

一番良い投資方法が知りたいので、いつぐらいに、いくらお金をつぎ込むべきか。

どんなものに投資するか。初心者と上級者で各々の方法を具体的に教えてください。

初心者の方は余裕資金でつみたて投資枠を使って、例えば、ある程度高いリターンが期待できる米国株式や全世界株式のインデックスファンドなどで積立投資を続けて、資産を積み上げていくことが良いと考えます。

上級者の方であれば、積立投資に加えて、成長投資枠を使って有望と考えられる株式や投資信託、ETFなどに投資していくことが考えられます。

資金のニーズによっては、高い配当金や分配金が期待できる商品を選択するのも一つの方法です。

ニックネーム カワバタさん

年齢 ~20代/性別 男性/職業 会社員

アクティブファンドはインデックスファンドより信託報酬が高いが、その分利益も大きくなるのでしょうか?また、アクティブファンドのリスクなどがあれば、合わせてお答え頂ければありがたいです。

インデックスファンドは、日経平均株価やTOPIXといった指数に連動するように設計された投資信託です。

一方、指数を上回る、または指数に捉われずにリターンの獲得をめざす投資信託がアクティブファンドです。アクティブファンドは指数を上回る運用を実現する為、調査や分析等にコストがかかります。インデックスファンドに比べ信託報酬は高くなりますが、優秀なアクティブファンドは指数を大きく上回るリターンを実現することができます。一方で、指数を下回るリターンのアクティブファンドがあるのも事実です。そういったファンドを選ばない為に、アクティブファンドを選ぶ際には長期のリターンやパフォーマンスなどをチェックすることが大切です。

ニックネーム がぱもさん

年齢 50代/性別 男性/職業 公務員

50歳を過ぎてからNISAをはじめる場合のシュミレーションを教えてください。

50代は、60代での退職が近づき、債券を中心としたより安定的な運用が求められます。ただし、守りだけではなく、攻めの資産として株式への投資も一定程度必要です。この場合、為替リスクを考慮して、先進国株式を国内株式の比率以下に抑えて、ポートフォリオを組むことも運用手法の1つではないでしょうか。

ニックネーム ウエアツさん

年齢 ~20代/性別 男性/職業 会社員

新しいNISAで運用を行う場合、どの程度現金を残しておけば良いのでしょうか。

比率について教えて欲しいです。

資金額や家族構成にもよりますが、安定的な収入が見込まれる20代であれば資産額の20%くらいを現金比率とするのが良いと考えられます。年齢が高まるにつれて徐々に現金の比率を高めていくのが一般的です。

手数料等及びリスク情報について

NISA・つみたてNISAのご注意事項