長期×固定金利 米国国債(T-Zero2044)

米国長期国債1銘柄を

満期まで保有する運用を行います。

投資時点で満期まで保有した場合の

利回り(米ドルベース)が確定します。

途中解約した場合は金利変動リスクがあります。

- どんな時に使う?

-

- 長期間使う予定がない資金を

運用したいときに。 - 現在の金利水準で固定したいときに。

- 長期間使う予定がない資金を

YouTube(外部アカウント)の動画が再生されます。

米国長期国債の

利回りを

購入時に固定

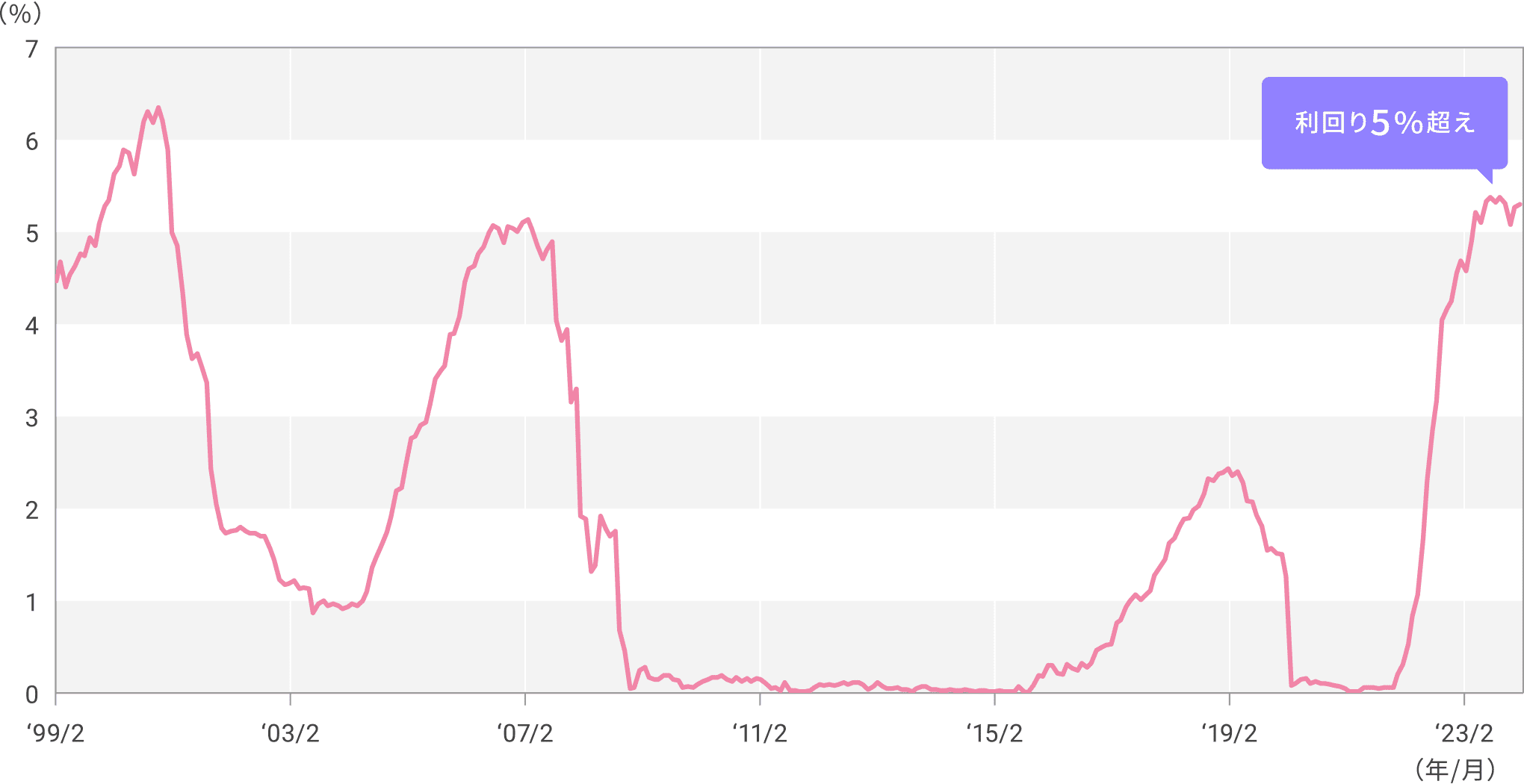

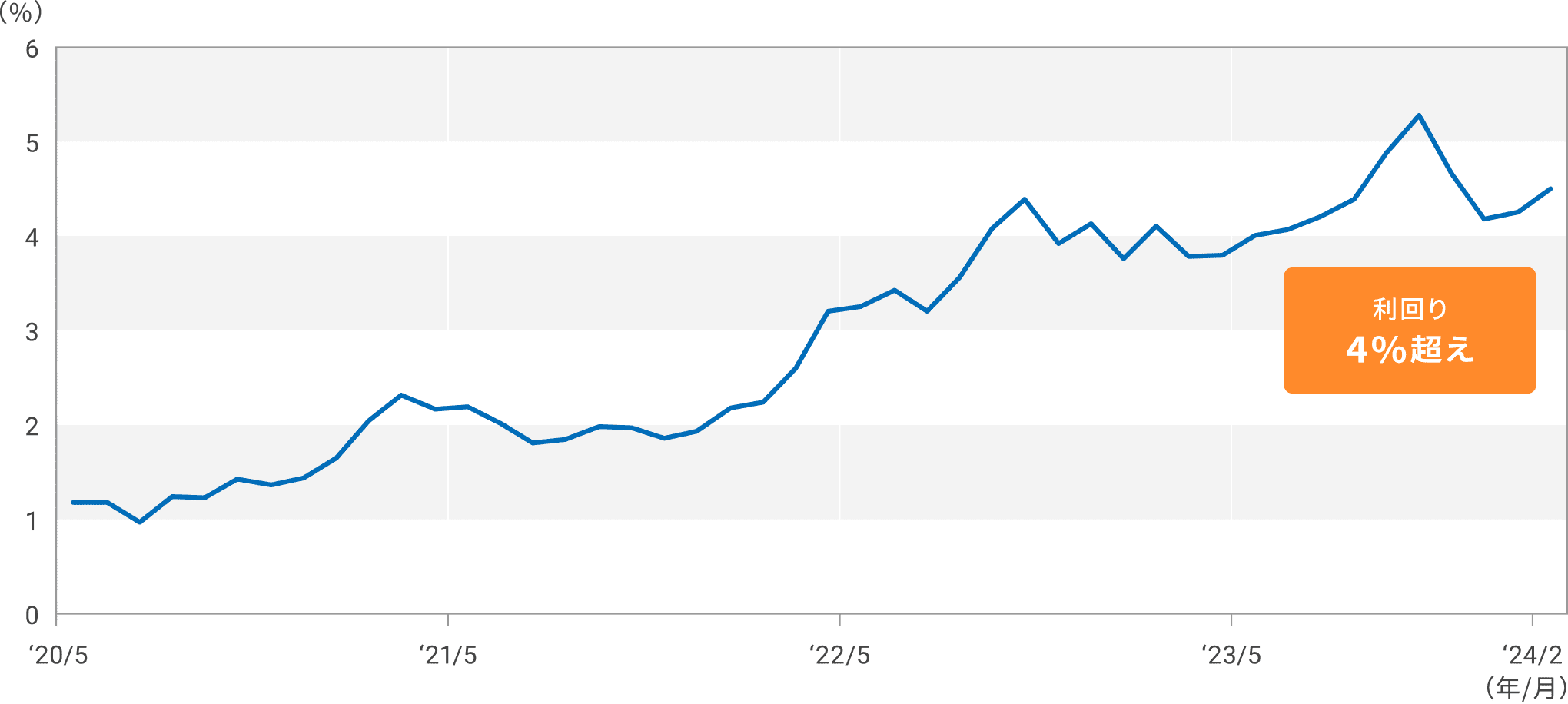

現在(2024年2月時点)、歴史的な高金利によって、米国国債は魅力的な利回りを誇っています。高金利の影響で、残存年数20年程度の米国割引債の利回りは4%を超える水準となっています。iFreeHOLD 米国国債(T-Zero2044)は、長期国債を満期まで保有する運用のため、購入時点の利回り(米ドルベース)で運用できます。

米国20年国債の利回り推移2020年5月末から2024年2月末まで

(出所)ブルームバーグより大和アセットマネジメント作成

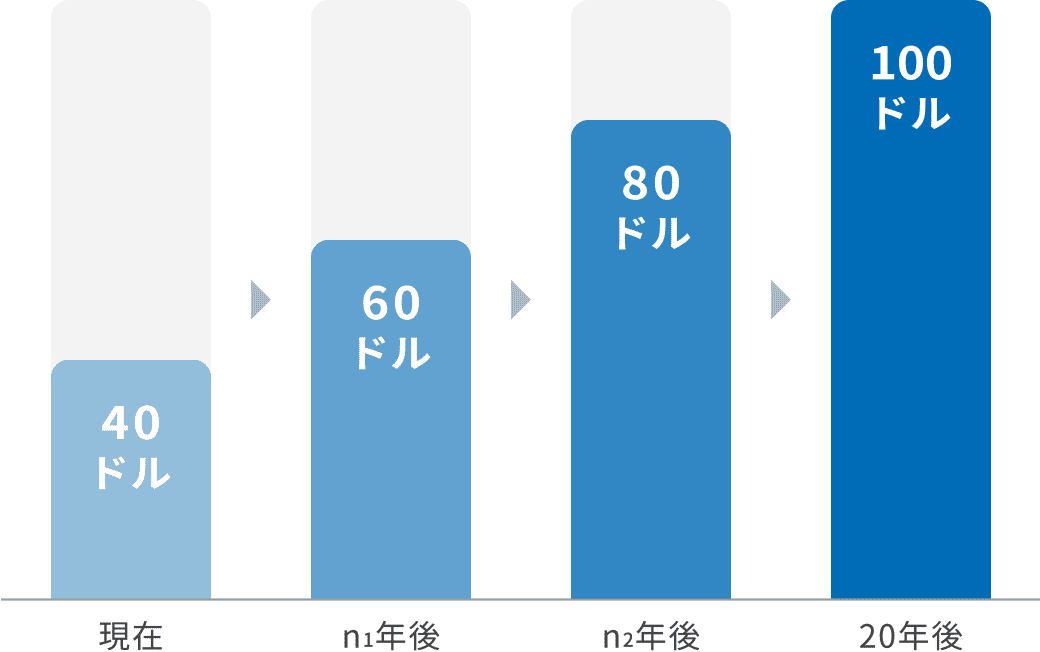

米国割引債は金利が高いほど、大きな割引率で購入できます。

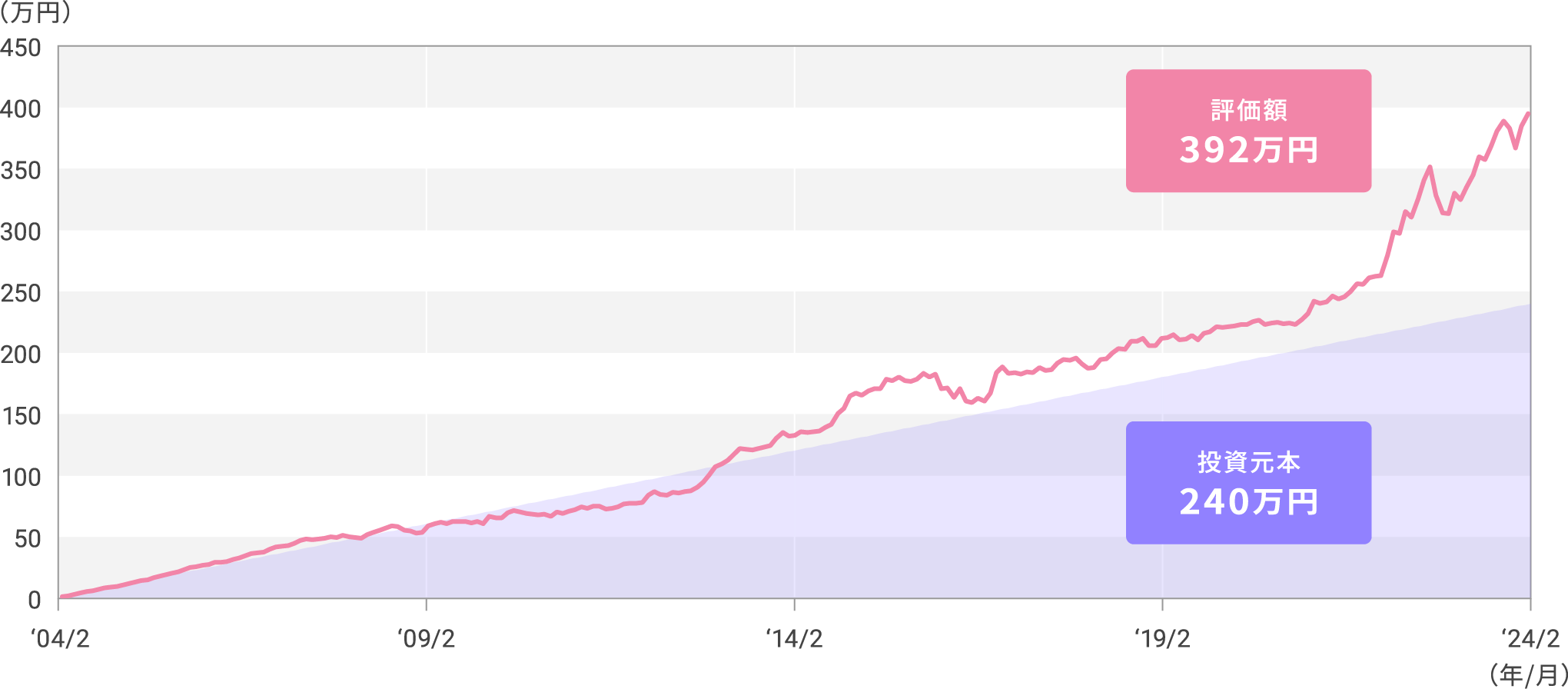

保有期間中に価格変動はあるものの、2024年2月現在から20年間程度持ち切ると、米ドルベースでは投資資金がちょうど2倍程度となる計算になります。

債券価格の推移イメージ

上記はイメージです。

NISAで100円から

手軽に債券投資

通常、債券を購入する場合、最低でも10万円以上かかるケースもあり、少しハードルが高くなってしまうことも。

iFreeHOLD 米国国債(T-Zero2044)は投資信託のため、債券を100円から1円単位で取引することができ、NISA口座(成長投資枠)を使って非課税の恩恵を受けることも可能です。

以下は、各金融商品の一般的な概要です。なお、iFreeHOLD 米国国債(T-Zero2044)の購入時手数料を徴収している販売会社はありません。

販売会社によって条件が異なる場合があります。また、対応していないサービスがあります。詳しくは各販売会社へお問い合わせください。

投資信託・外国債券・

外貨預金の一般的な概要

| 項目 | 投資信託 (NISA口座で投資した場合) |

外国債券 (特定公社債の場合) |

外貨預金 (日本国内の金融機関に預け入れた場合) |

|---|---|---|---|

| 運用管理費用 (信託報酬) |

あり | なし | なし |

| セーフティネット | あり(分別管理、日本投資者保護基金) | あり(分別管理、日本投資者保護基金) | なし |

| 取引単位 | 100円から1円単位など | 額面単位 | 1通貨単位から |

| 手数料等 | 購入時手数料がかかる場合がある(同じ投資信託でも販売会社によって手数料率が異なることがある) |

|

|

| 利子・分配金 | 非課税 | 下記のいずれかを選択可

|

源泉分離課税 (20.315%) |

| 譲渡・ 償還差益 |

非課税 | 申告分離課税(20.315%、為替差損益を含めて課税対象) | 元本部分の為替差益は雑所得として総合課税※2。預入時に為替予約を行った場合は源泉分離課税(20.315%) |

| 損益通算 | 不可 | 可能※1 | 為替差損益については、同じ雑所得内での内部通算は可能 |

| 確定申告 | 不要 | 特定口座の「源泉徴収あり口座」内の損益は申告不要。他の口座との通算や繰越控除については申告が必要 | 必要※2・3 |

- 特定公社債等の利子所得および譲渡所得と損益通算できるのは、上場株式等の譲渡所得および上場株式等の配当所得(申告分離課税を選択したもの)に限られます。なお、通算しきれずに残った損失は、翌年以後3年間繰り越すことができます。損益通算や繰越控除は、日本国内の金融機関を通じて譲渡した場合で、原則として確定申告をすることが前提となります。

- 課税の対象となるケースは、①円転した場合、②他の外国通貨に交換した場合、③当該外貨のまま外国株式や資産等の購入に充てた場合です。同じ外国通貨のままでの預入れや払出しについては、為替差損益は認識しません。

- 給与所得および退職所得以外の所得金額の合計額が20万円以下*である場合、公的年金等の収入金額が400万円以下かつ公的年金等以外の所得金額の合計額が20万円以下*である場合は申告不要。ただし、この場合でも住民税の申告は必要。 *源泉分離課税されているものを除く。

(出所)山田コンサルティンググループ株式会社の監修を

もとに大和アセットマネジメント作成

リターンを予測し、

将来設計に合わせた運用も

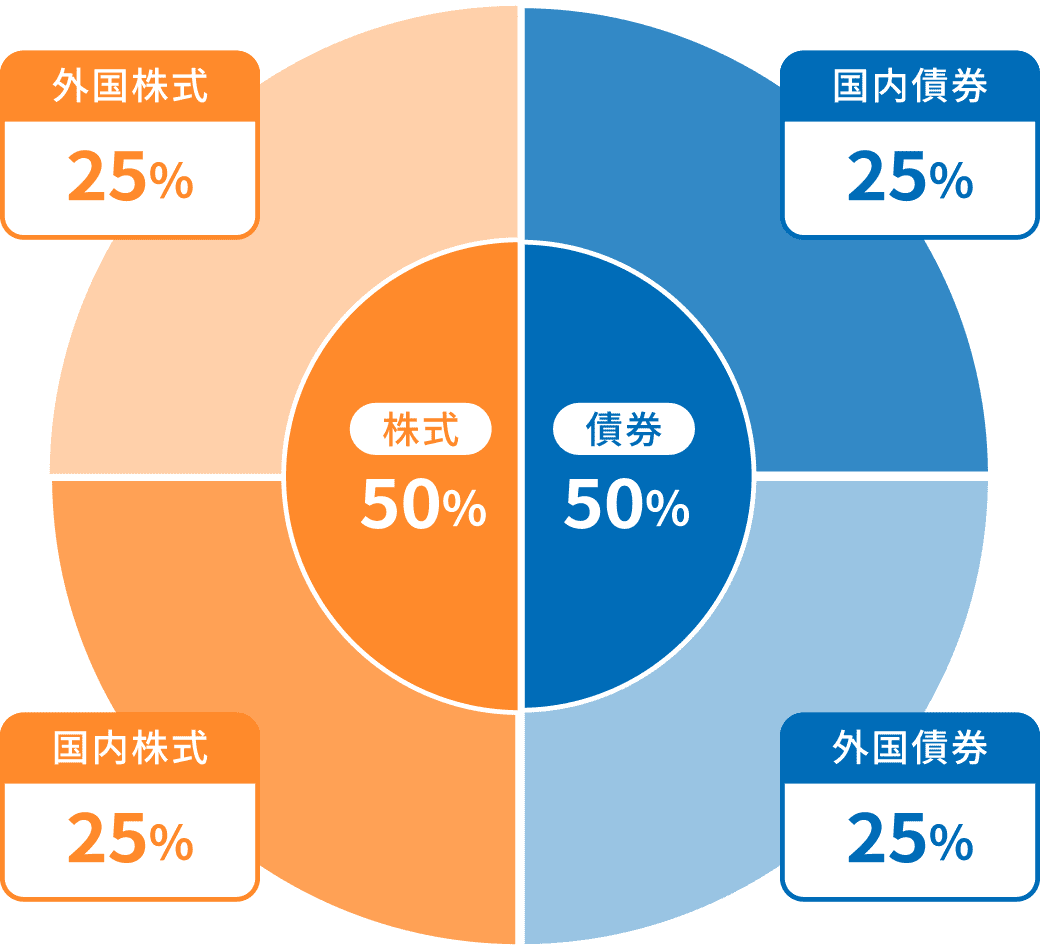

伝統的な投資手法で債券と株式を組み合わせるといったものがあります。債券は株式とは違い、ゴールが決まっている商品ともいえます。20年後の株価が不確かなのに対して、債券はあらかじめある程度リターンが決まっているため、個人の将来設計に合わせて資産運用ができるのも債券投資の魅力です。実際、日本の年金運用を担っているGPIFでもポートフォリオの半分は債券に投資しています。

GPIFの基本ポートフォリオ2024年2月末時点

上記はイメージです。

(出所)GPIFより大和アセットマネジメント作成

為替リスク

について

米国割引債は、米ドルベースでの収益はあらかじめリターンが決まっていますが、円ベースでの最終的な損益は為替水準によって決まります。また購入時の米国割引債の利回りが高ければ高いほど、償還時の損益分岐点における為替レートの水準は低くなります。

損益分岐点の為替レート【仮定】残存20年の米国割引債に1ドルが150円の時に投資する

損益分岐点の計算においてコストは控除していません。

シミュレーション

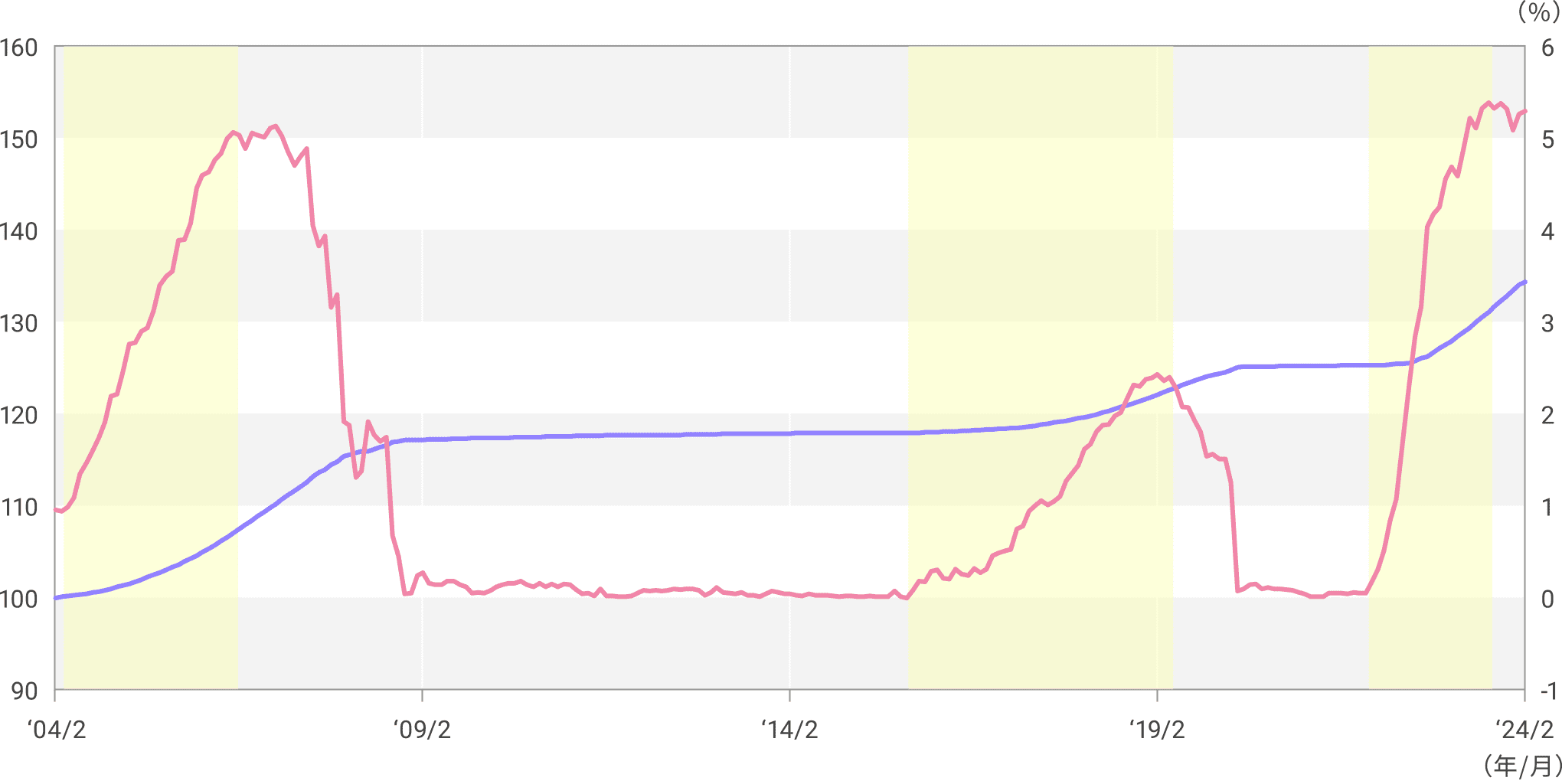

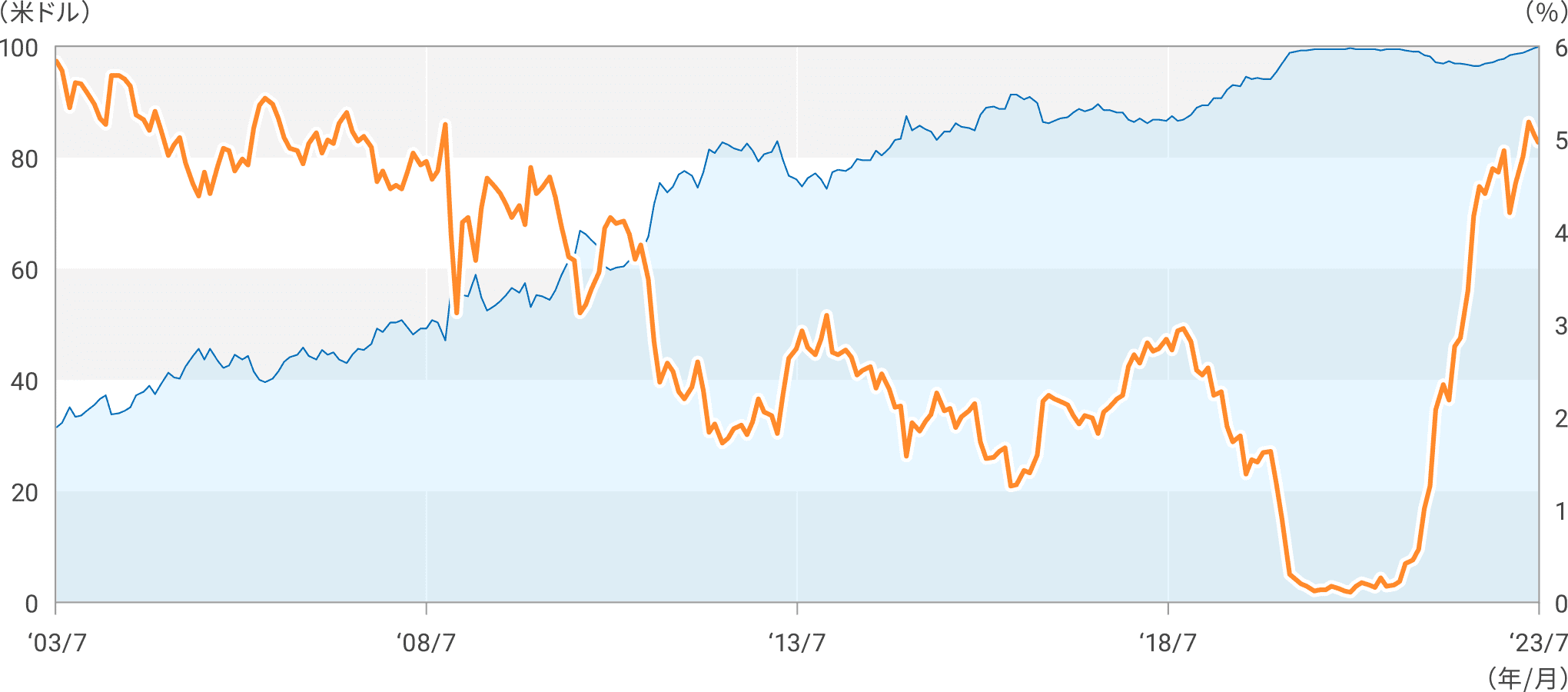

2003年7月末に残存20年の米国割引債を購入した場合の価格推移2003年7月末から2023年8月11日まで

債券価格(左軸) 利回り(右軸)

2023年8月15日に償還された米国割引債直近20年分のデータを使用。

(出所)ブルームバーグより大和アセットマネジメント作成

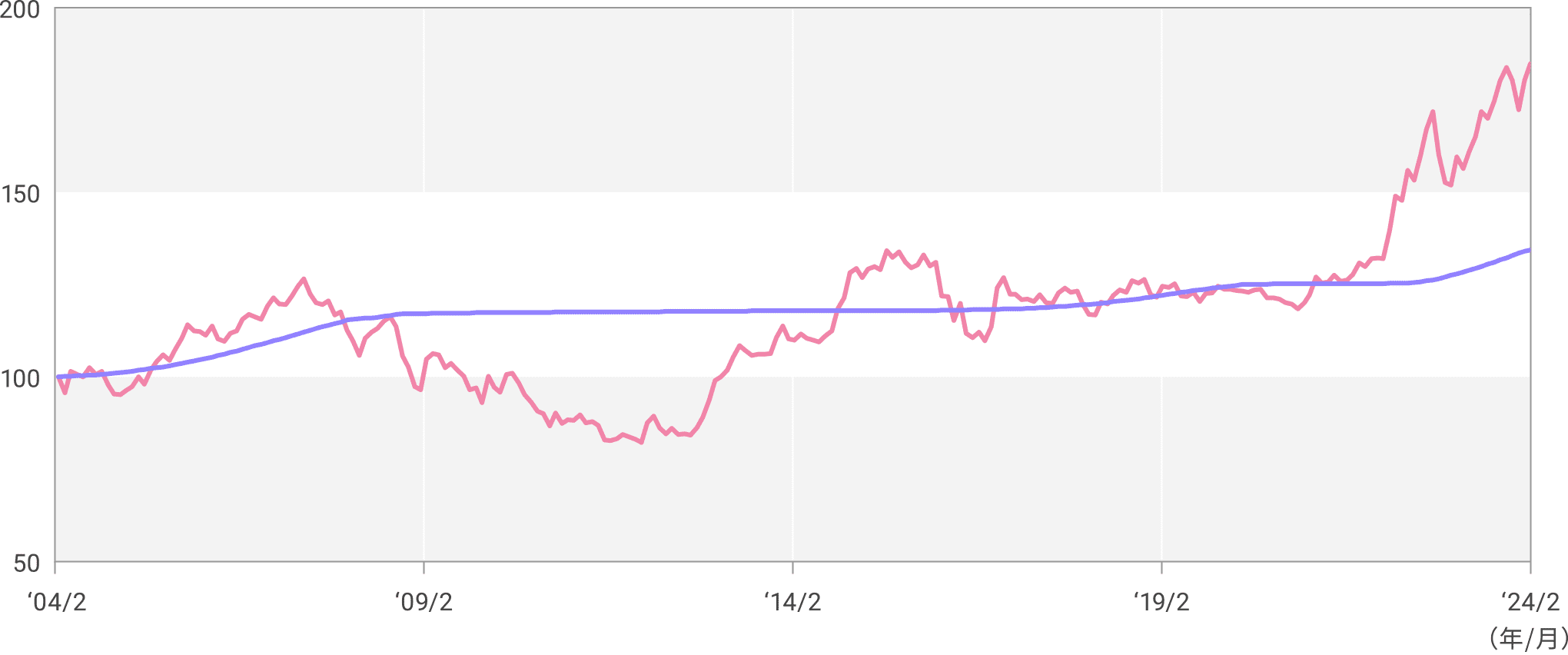

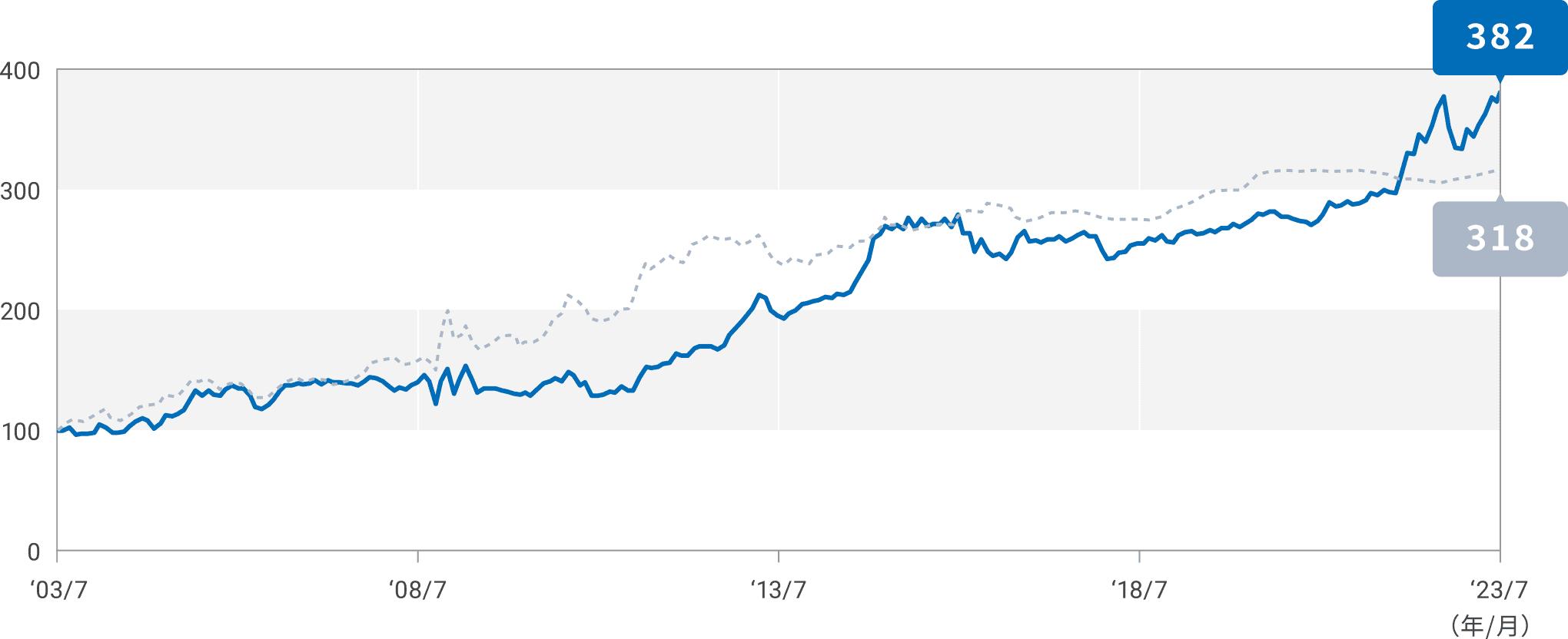

2003年7月末に残存20年の

米国割引債を購入した場合の

パフォーマンス2003年7月末から2023年8月11日まで

ドルベース 円ベース

- 2003年7月末を100として指数化。

- 2023年8月15日に償還された米国割引債直近20年分のデータを使用。

- 上記は過去のシミュレーション結果を示したものであり、投資元本の安全性および将来の運用成果を示唆・保証するものではありません。

(出所)ブルームバーグより大和アセットマネジメント作成

- 外部サイトに遷移します。