一歩先いく US テック・トップ20インデックス

世界のテクノロジーを牽引する

企業に投資

NASDAQに上場するテクノロジー関連銘柄のうち、米国を代表する大型の20銘柄にグローバルX US テック・トップ20 ETF(2244)を通じて投資します。

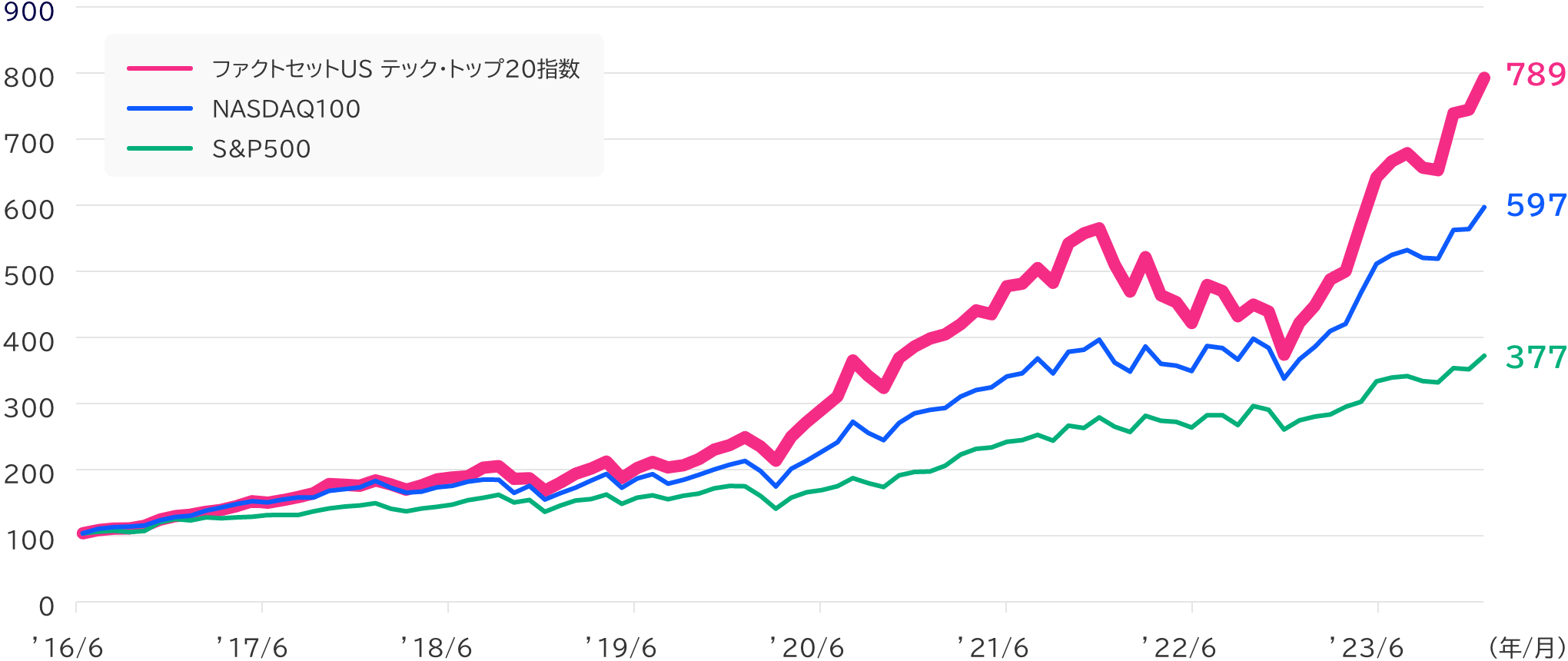

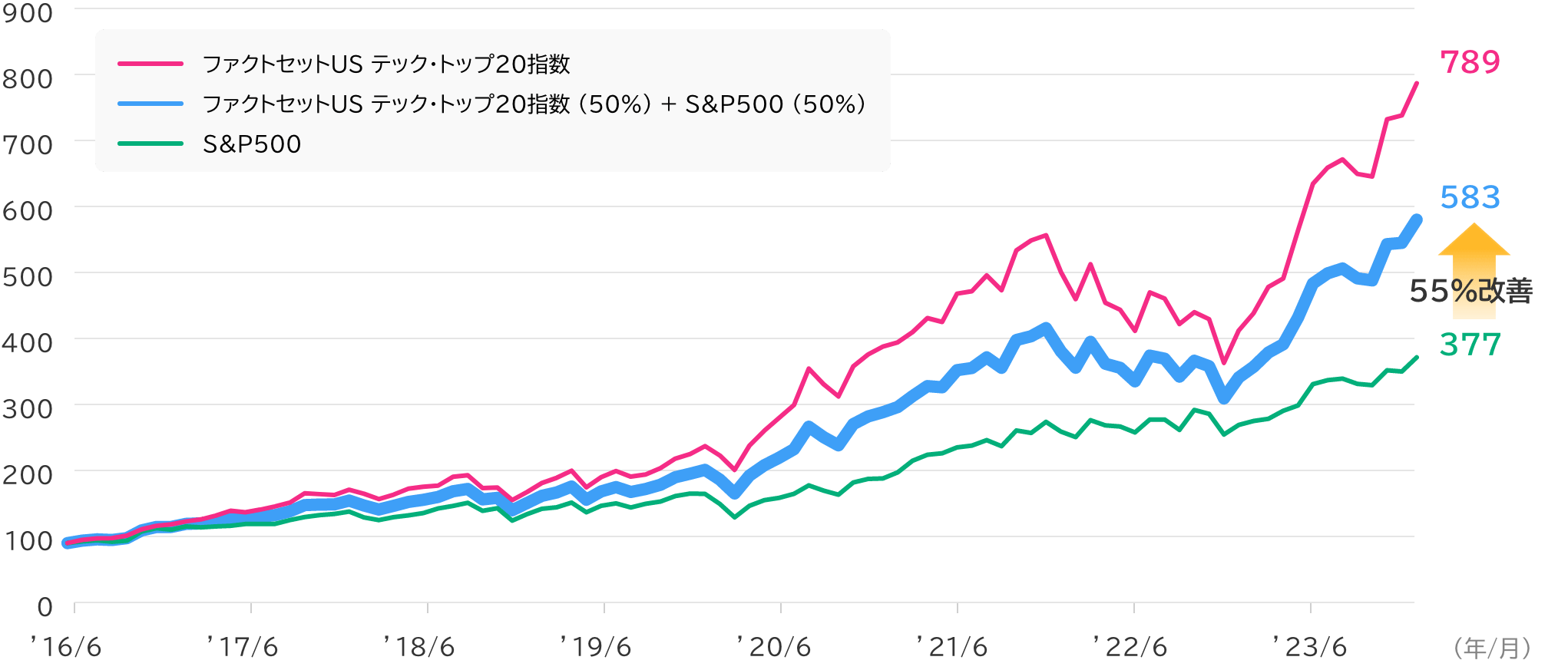

これらの20社は米国のみならず世界のテクノロジーを牽引していると言え、当ファンドが連動を目指すファクトセットUS テック・トップ20指数は、算出来7年半で7.8倍まで上昇しています!

ファクトセットUS テック・トップ20指数の推移

(2016年6月末~2024年1月末)

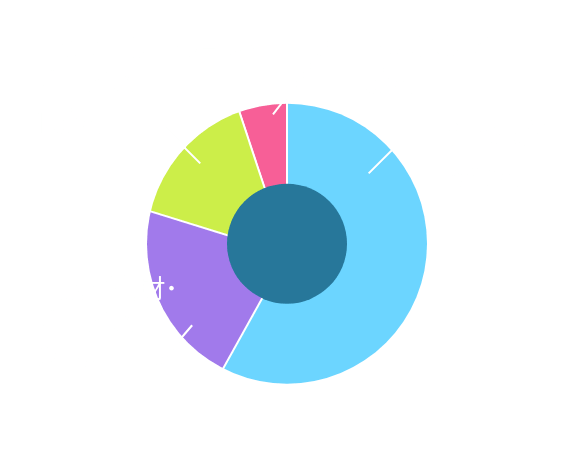

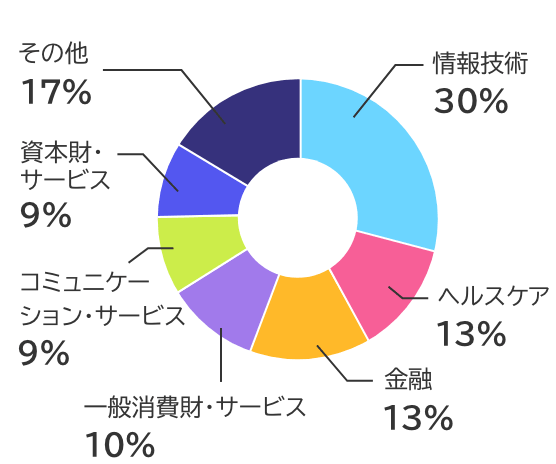

ファクトセットUS テック・トップ20指数 構成銘柄

(%)

時価総額ウエート +

年2回リバランス

ファクトセットUS テック・トップ20指数は時価総額加重平均で算出され、毎年6月および12月にリバランスされます。

構成銘柄は「自動化(ロボティクス)」「クラウド」「コンテンツ/プラットフォーム」「eコマース」「半導体」の5つのサブテーマに分類され、サブテーマあたりの比率の上限は25%とします。1銘柄当たりの上限は8%とします。

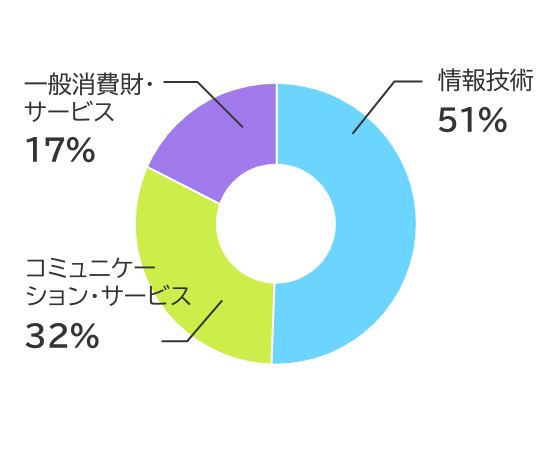

米国の指数との比較

10銘柄

トップ20指数

投資信託ならではのメリット

投資信託の利便性で、資産形成を一歩先へ

100円から

買える

金額指定で

買える

積立で

買える

日中にタイミング

を気にせず

買える

S&P500の一歩先へ

S&P500とファクトセットUS テック・トップ20指数を半分ずつ保有していた場合、S&P500だけを保有していた場合と比較してパフォーマンスは55%改善しました。

ベーシックなインデックス投資の一歩先いく皆様にご活用いただく場合、パフォーマンスの改善が期待できます。

ファクトセットUS テック・トップ20指数とS&P500の

保有シミュレーション

(2016年6月末~2024年1月末)

一歩先いくシリーズ

~資産運用を一歩先へ!

投資初心者からのステップアップに~

ご注意事項

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。