バランス投資を分析している孤高の研究家。「分散・長期・積立」「税制メリットは使い切れ」がモットー。

個別株のトレーディングが生きがいの投資家歴20年の会社員。

好きな言葉は「麦わら帽子は冬に買え」。愛読書は会社四季報。

長期で積立投資を継続することで得られる利益は、大きな額になる可能性があります。

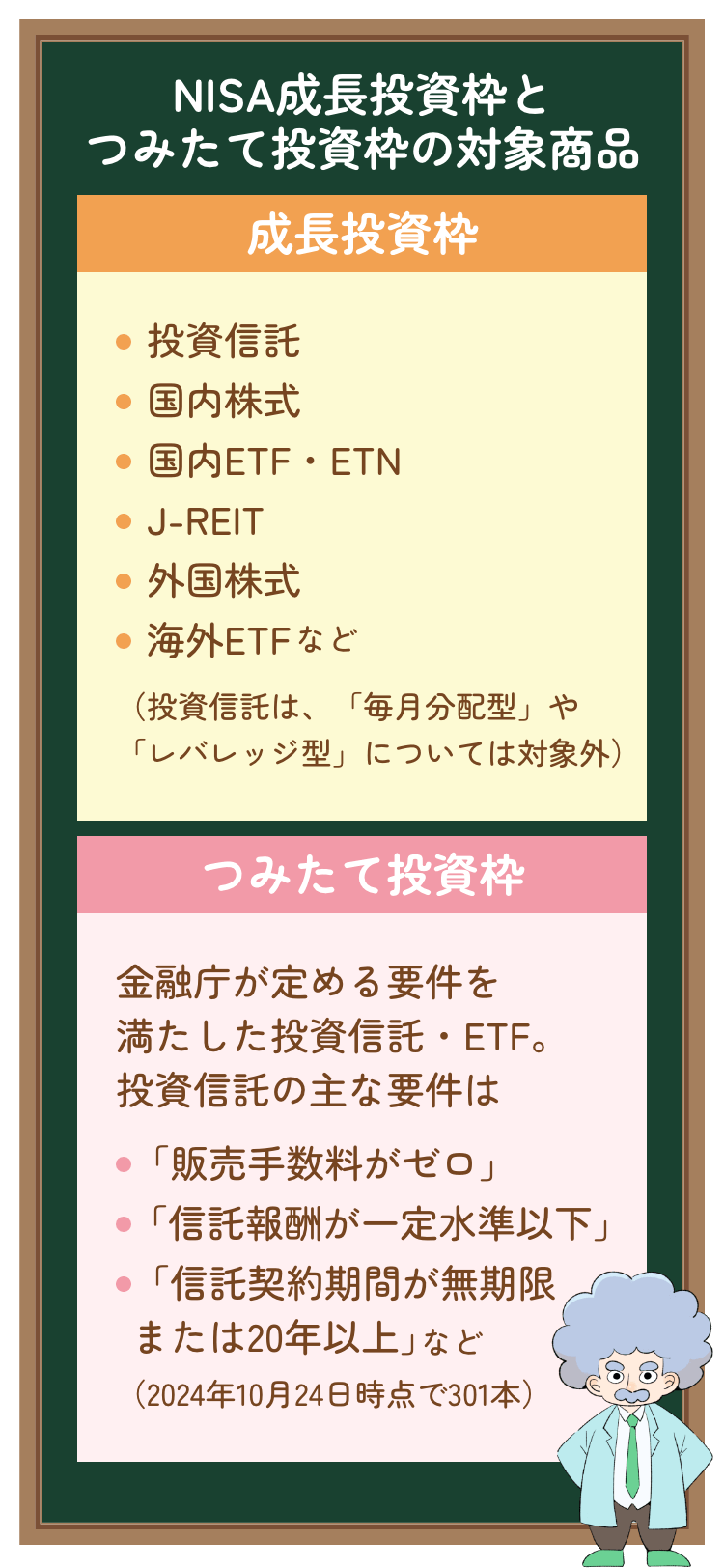

NISA制度が刷新されましたが、皆さまのNISAつみたて投資枠のプランは万全ですか?

ベテラン投資家の株子さんも悩みを抱えていたようです…

さぁ、今日も華麗に仕事を片付けたわ。ここからは資産形成で自分磨きの時間よ。まずは今日のマーケットを振り返りましょう。値上がり銘柄は…っと

株子くんや。マーケットの振り返りも結構じゃが、今年のNISAの年間投資枠を振り返って、何か大切なことを忘れてるのじゃないか?

あ!

あなたは伝説の投資家Dr.バーランス!

うむ、いかにもDr.バーランスじゃ。個別株トレーディングが生きがいの株子君は成長投資枠は上限いっぱい活用しとるようじゃが「つみたて投資枠」の存在を忘れてはいないかのう?

うっ…。そうなの。

日々のトレードに熱中するあまり、すっかり失念していたわ。

でも、「つみたて投資枠」って個別株には利用できないし…。どんな商品を選べばいいか分からないのよ(悩)。

「NISAつみたて投資枠」でお悩みの方の強い味方! 「スタイル9」

そんな時は資産形成の基本「分散・長期・積立」を意識して、リスクを抑えながら安定したリターンを狙うのはどうじゃ?

分散、長期、積立…。私はあまり意識したことがない投資手法だわ。

そう言われても、どんな商品に分散するのがいいのかしら。

様々な商品に自分で分散投資するのも手じゃが、1つの商品で複数の資産や市場にバランスよく投資できるファンドを選ぶというものあるぞ。

1つのファンドで分散?

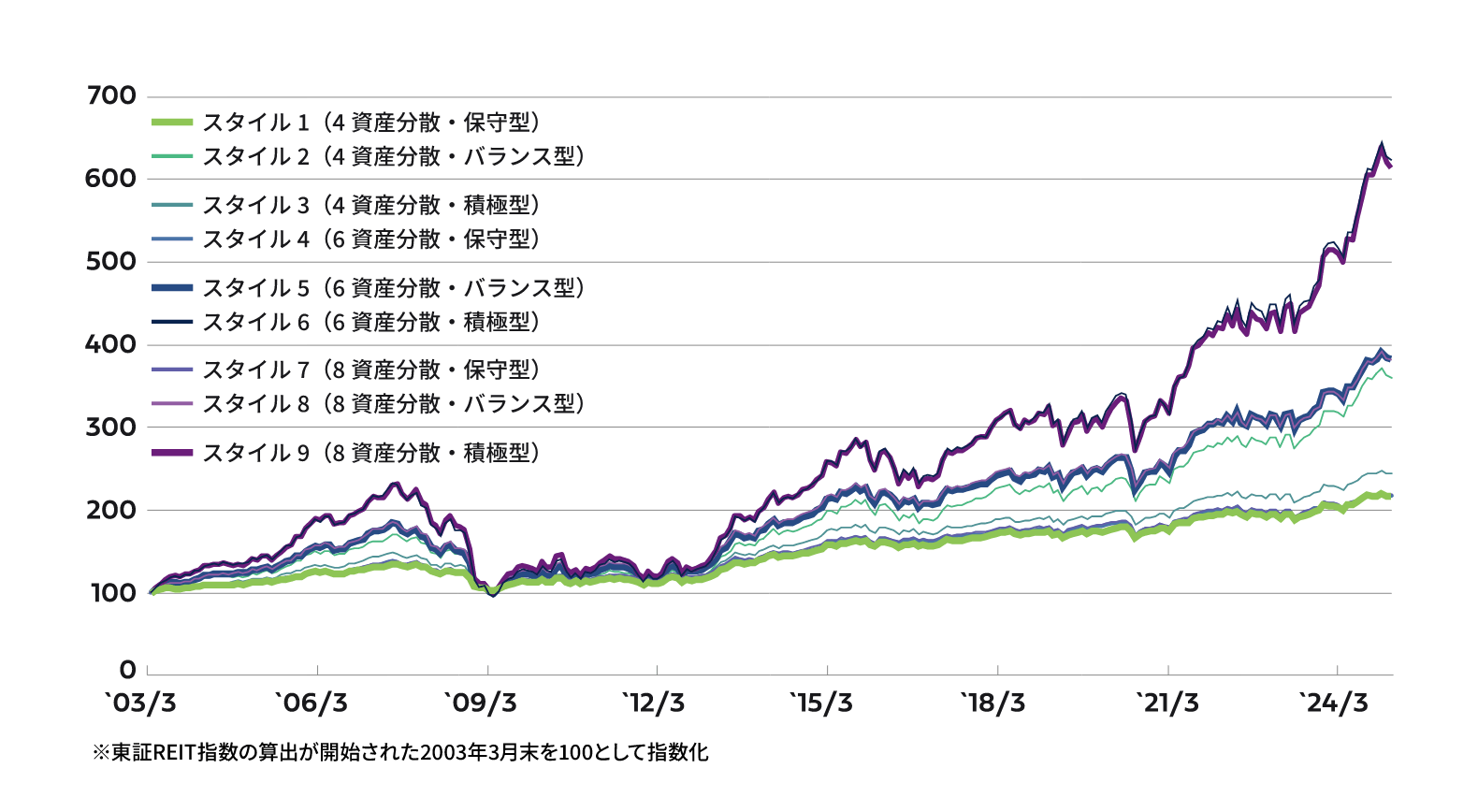

うむ。例えば、この「スタイル9」というファンドシリーズは、投資先の資産クラスの幅広さ(3種類)×目標リスク水準(3種類)=全9タイプのファンドから自分のスタイルに合わせてファンドを選択できるんじゃ。

パフォーマンスの推移(シミュレーション)

(2003年3月末~2024年8月末)

※パフォーマンスの推移(シミュレーション)は、費用(運用管理費用(信託報酬))控除後を使用しています。※上記のデータは、すべて円ベース、トータルリターンです。※使用した指数について、くわしくは下記「当ページで使用した指数について」をご覧ください。※上記は過去のシミュレーション結果を示したものであり、投資元本の安全性および将来の運用成果を示唆・保証するものではありません。※上記は、あくまでも参考のために掲載したものであり、当ファンドの運用成果とは異なります。また、当ファンドの将来の成果を示唆・保証するものではありません。※計測期間が異なる場合は、結果も異なる点にご注意ください。

(出所)ブルームバーグより大和アセットマネジメント作成

スタイル別の投資スタイル

※上記は2024年6月末時点で想定される配分比率です。※上記はあくまでも参考のために掲載したものであり、今後変更となる可能性があります。※四捨五入の関係で比率の合計が100%にならない場合があります。

スタイル9?保守、バランス、積極…スタイルや、分散する資産の数が異なるのね。

うーん、この中から何を選べばいいのか悩むわね。

うむ。それでは今日は9種類の中から3つのファンドに絞って説明しようかのぉ。

6つの資産にバランスよく投資しているのが「スタイル5」。リスクをなるべく抑えたい場合は「スタイル1」、新興国にも投資してみたい場合は「スタイル9」が選ばれているようじゃ!

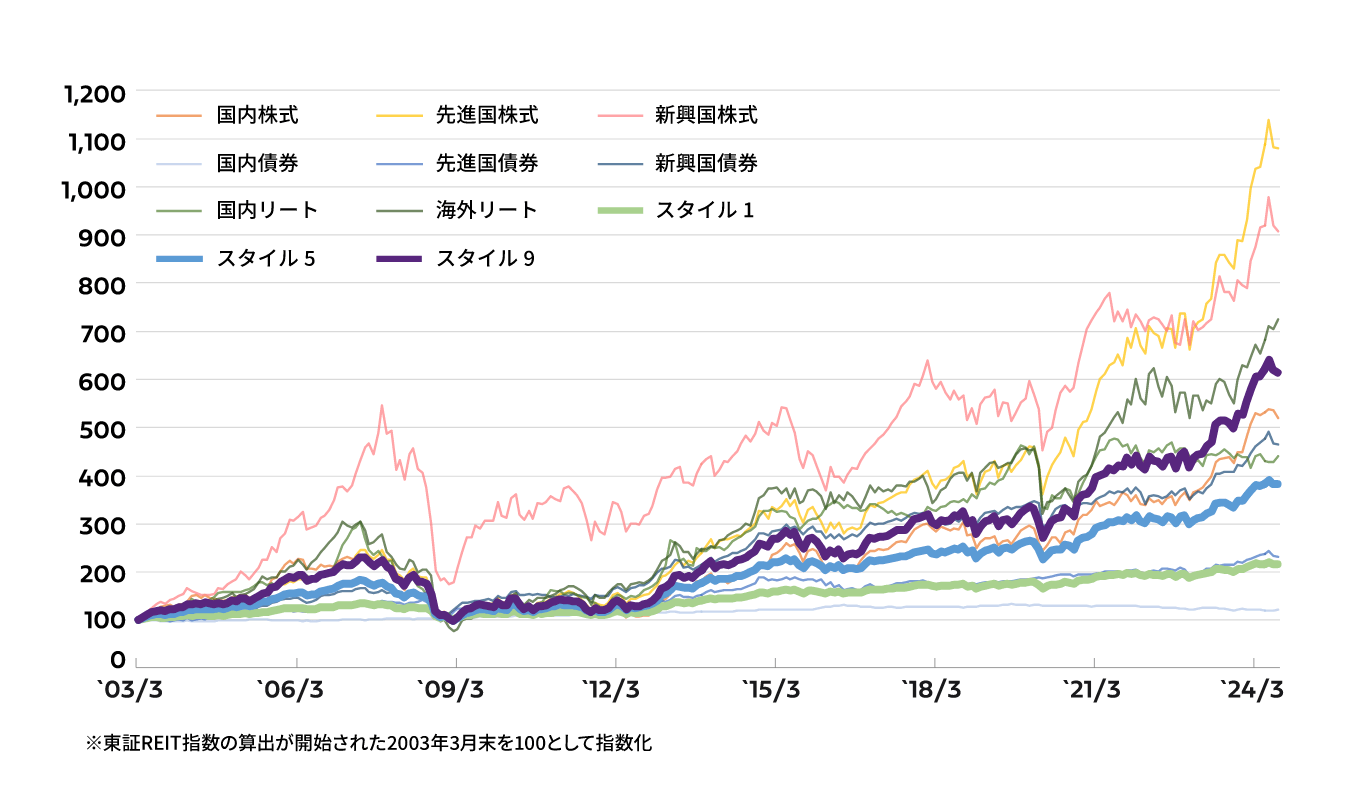

分散投資のススメ

それぞれの値動きはどうなのっ!?

(投資家の血が騒ぐわ!)

下のグラフを見るのじゃ!

スタイル1.5.9と様々な資産の値動きを比較してみたぞ!

各資産およびスタイル1.5.9の値動き

(2003年3月末~2024年8月末)

※「スタイル1」、「スタイル5」、「スタイル9」は、費用(運用管理費用(信託報酬))控除後を使用しています。過去のシミュレーション結果を示したものであり、投資元本の安全性および将来の運用成果を示唆・保証するものではありません。あくまでも参考のために掲載したものであり、当ファンドの運用成果とは異なります。また、当ファンドの将来の成果を示唆・保証するものではありません。※計測期間が異なる場合は、結果も異なる点にご注意ください。※各資産は、各資産クラスの指数を基に大和アセットマネジメントが試算したものであり、将来の成果を示唆・保証するものではありません。※上記のデータは、すべて円ベース、トータルリターンです。※使用した指数について、くわしくは下記「当ページで使用した指数について」をご覧ください。

(出所)ブルームバーグより大和アセットマネジメント作成

え?このグラフを見ると、パフォーマンスの良い先進国株式を持ってれば十分なんじゃないの?

うむ。確かにグラフ期間のパフォーマンスだけでみると先進国株式が優位じゃった。

ただし分散投資には、値下がりの幅を抑えながらも資産を成長させる効果が期待できるんじゃ。

例えばコロナ・ショック時の最大下落率は、先進国株式の22%下落に対し、「スタイル5」では15%下落に抑えられたぞ。

下落を抑えられると心理的にも投資を続けやすいんじゃないかな?

株式のトレーディングだと損切りとかリスク回避で売却したくなるけど、ブレが少ない資産ならそうする必要ないかも。

大きく下落すると投資自体やめたくなっちゃうのよね。

長期投資のススメ

分散投資とあわせて「長期投資」を行なうことも大切じゃ。長期投資には、運用リターンの上下のブレを小さくする効果が期待できるぞ。

保有期間別の年率リターンの最大と最小

(2003年3月末~2024年8月末)

※保有期間別の年率リターンは、2003年3月末から2024年8月末の基準となる月末時点から、それぞれの期間を継続保有した場合の年率リターン。※上記は、各資産クラスの指数を基に大和アセットマネジメントが試算したものであり、将来の成果を示唆・保証するものではありません。※上記のデータは、すべて円ベース、トータルリターンです。※使用した指数について、くわしくは下記「当ページで使用した指数について」をご覧ください。

(出所)ブルームバーグより大和アセットマネジメント作成

リターンが良くなかった方に注目してほしい。

3年間の場合はマイナスになる場合もあったが、10年間保有するとマイナスにならなかったんじゃ!

負けなかったってのも価値があるわね。

大きくマイナスになったのを元に戻すのって大変よね。

その通り!

長期投資には収益性を安定化させ、「損をしにくい投資」に変える効果があるんじゃよ!

積立投資のススメ

なるほどね。NISAのつみたて投資枠もったいないし、トレードとは別の資産形成方法として考えてみようかな。

あとはいつ積立を始めるか、ね。トレーダーの血が騒ぐわ…!

タイミングを見極めるのではなく、機械的に定時定額で投資することも有効な投資手法じゃ。

株子くんはよくわかってると思うが、投資のタイミングを見極めるのは難しいものじゃ。

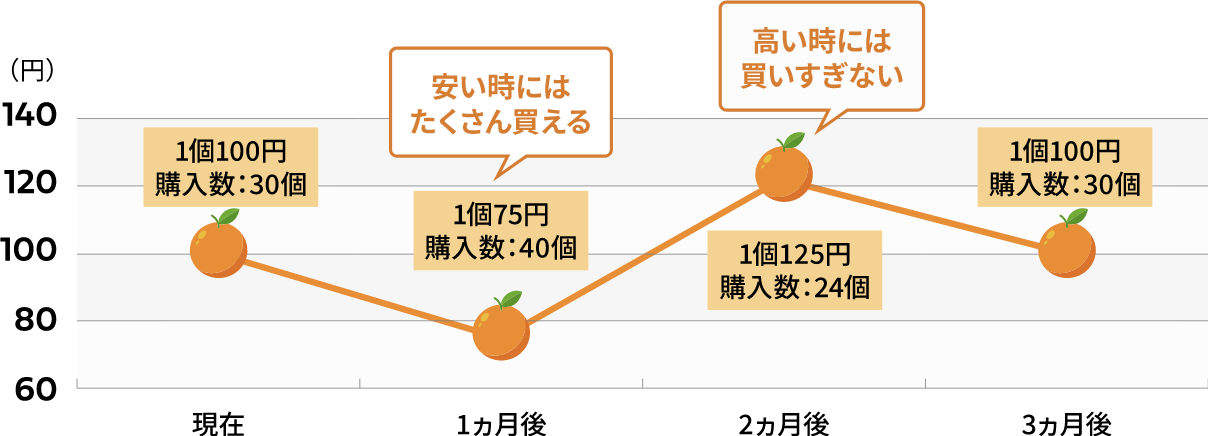

数ではなく、金額に着目してみましょう

例えば、毎月、オレンジを3,000円ずつ購入した場合

※上記は積立投資を行なうことで、平均購入価格が低下することを示した事例です。必ずしもすべての事例にあてはまるものではありません。環境によっては一括投資が有利な場合もあります。(出所)大和アセットマネジメント作成

最初にまとめて購入すると…(一括投資)

| 購入金額 | 購入個数 | 平均価格 |

|---|---|---|

| 12,000円 | 120個 | 100円 |

毎月3,000円ずつ購入すると…(積立投資)

| 購入金額 | 購入個数 | 平均価格 |

|---|---|---|

| 12,000円 | 124個 | 96.8円 |

積立投資は、一括投資と比較して、機械的な定時定額購入により、平均価格が低下

定時定額で買い続けることで、価格が高い時には買いすぎず安い時にはたくさん買うことができるんじゃ。

安いところで買いたい気持ちもわかるが、機械的に積立するのもメリットは多いぞ!

どこが安いか考えながら注文するのは楽しいんだけど、その分疲れるのよね。

その点も積立投資ってラクで良さそうね。

個別株でも投資タイミングに困ったら積立投資してみようかしら。

何を買うかと同じく、どう買うか、どう持つかも重要じゃ。

そしてスタイル9を使って資産形成するなら

6つの資産にバランスよく投資している「スタイル5」、リスクをなるべく抑えたい場合の「スタイル1」、新興国にも投資してみたい場合の「スタイル9」を覚えておこう!

ありがとうDr.バーランス。

また私の投資家レベルが上がってしまったわ。まさに「麦わら帽子は冬に買え」って感じね!

(その言葉、使い方合ってる?)

当ページの留意点

当ページは信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。記載する指数・統計資料等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、税金、手数料等を考慮しておりませんので、投資者の皆さまの実質的な投資成果を示すものではありません。記載内容は作成時点のものであり、予告なく変更されることがあります。

当ページの中で下記9ファンドの総称として「スタイル9」を用いることがあります。

各ファンドの略称としてそれぞれ次を用いることがあります。

スタイル9(4資産分散・保守型):スタイル1 スタイル9(4資産分散・バランス型):スタイル2 スタイル9(4資産分散・積極型):スタイル3

スタイル9(6資産分散・保守型):スタイル4 スタイル9(6資産分散・バランス型):スタイル5 スタイル9(6資産分散・積極型):スタイル6

スタイル9(8資産分散・保守型):スタイル7 スタイル9(8資産分散・バランス型):スタイル8 スタイル9(8資産分散・積極型):スタイル9

当ページで使用した指数について

国内株式:東証株価指数(TOPIX)(配当込み)

国内債券:ダイワ・ボンド・インデックス(DBI)総合指数

先進国株式:MSCIコクサイ指数(配当込み、円ベース)

先進国債券:FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

国内リート:東証REIT指数(配当込み)

海外リート:S&P先進国REIT指数(除く日本)(円ベース)

新興国株式:MSCIエマージング・マーケット・インデックス(配当込み、円ベース)

新興国債券:JPモルガン ガバメント・ボンド・インデックス-エマージング・マーケッツ グローバル ダイバーシファイド(円換算)

ご注意事項

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。