みんなの「こんなの欲しかった」に応える新しい投資信託が続々登場。

スタンダードなものから革新的なものまで、あなたの資産運用を支える選択肢をお届けします。

2026年3月6日運用開始

インデックスファンドだけでもない、個性豊かな投資信託を揃えています。

日本株をインデックスで持つならこういうスマートなのがいい

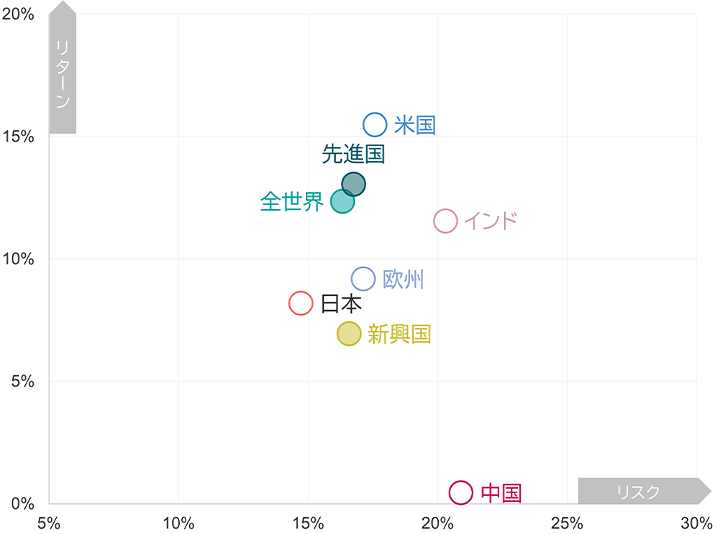

「新NISAはオール・カントリー1本でいい」という意見があります。一方最近では「日本比率を増やすチューニング(補正)が必要では?」という声も。当ファンドはそんな方が注目すべきインデックスファンドのひとつです。

➀ |

オール・カントリーでは5%台の「日本比率」。 |

多くの国では、母国への投資比率が高すぎる「ホーム・バイアス」が指摘されます。

しかし日本では、バブル期の失敗のせいか「真逆」の道を辿ってきました。母国株式に見向きもせず、海外株式比率が非常に高いという「逆ホーム・バイアス現象」です。

実際、今の人気はオール・カントリー(全世界株式)のインデックスファンド。

しかしその指数の計算方法は「市場の大きさ順」であるため、足もとの日本株比率がたった5%台というのは、確かに気になります。

➁ |

高配当という「スクリーニング」。 |

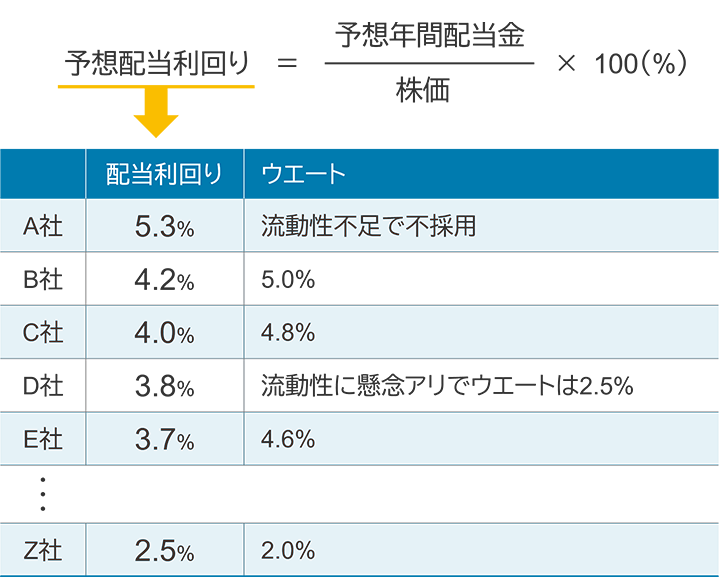

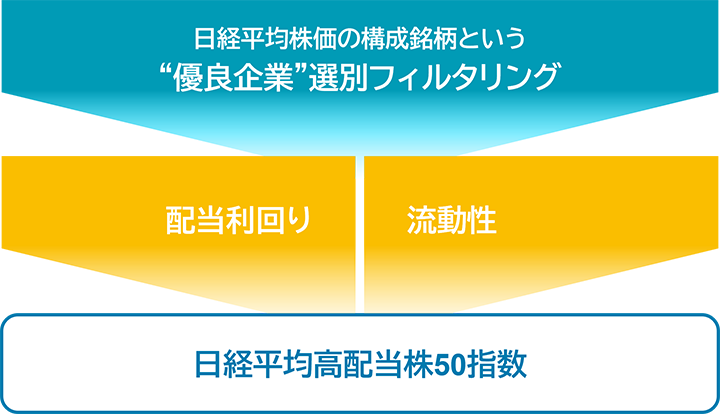

当ファンドは「日経平均株価」という日本を代表する指数ブランドが、2017年に開発した「スマートベータ型」(賢い指数)」の指数である日経平均高配当株50指数に連動するインデックスファンドです。

日経平均株価の構成銘柄から、配当利回りの上位50銘柄を機械的に選んだ上で、その流動性(スムーズに売買できるかどうか)を加味した「配当利回りそのもの」でウエート付けをする点は、均等配分や時価総額ウエート方式の他の高配当株指数と日経平均高配当株50指数の大きな違いです。

均等配分や時価総額ウエート方式は採らず、配当利回りの高さそのものでウエートを決める。ただし、流動性も同時に考慮する。

配当利回りが相対的に高い株式への投資は、一般に「守りに強い銘柄」または「バリュー(割安)株」への投資になると考えられています。確かに、高い配当金を払う企業は、安定的なビジネス基盤を持ち、キャッシュフローが潤沢な企業の可能性があります。

日経平均高配当株50指数では、直近3期で赤字の企業を除いたり、市場での売買のしやすさの観点から問題のある企業への比率を抑えたりするなどのフィルターを重ねることで、より信頼度の高い高配当株指数となることをめざしています。

つまり日経平均高配当株50指数は、日経平均構成銘柄という一定の「優良企業選別フィルタリング」を経た上で、「配当利回りと流動性の2つの視点」からウエートを決めた50銘柄に絞り込むという点で、シンプルにしてスマートな指数と考えられます。

| 企業 | 業種 | 予想配当利回り | 比率 |

|---|---|---|---|

| 武田薬品工業 | 医薬品 | 4.52% | 4.11% |

| 川崎汽船 | 海運業 | 5.87% | 4.06% |

| 本田技研工業 | 輸送用機器 | 5.02% | 3.91% |

| 日本郵船 | 海運業 | 4.53% | 3.79% |

| 日本たばこ産業 | 食料品 | 4.57% | 3.62% |

| アステラス製薬 | 医薬品 | 5.51% | 3.43% |

| 野村ホールディングス | 証券、商品先物取引業 | 4.20% | 3.34% |

| INPEX | 鉱業 | 4.44% | 3.31% |

| 三菱商事 | 卸売業 | 3.81% | 3.18% |

| みずほフィナンシャルグループ | 銀行業 | 3.63% | 3.12% |

➂ |

「高配当特性」による好パフォーマンス。 |

高配当株式は、相場不調時に相対的に下落が小さくなる傾向があります。また金利上昇の初期段階など、一般にグロース(成長)株相場が不調な時には、バリュー(割安)株として注目を集めることもあります。

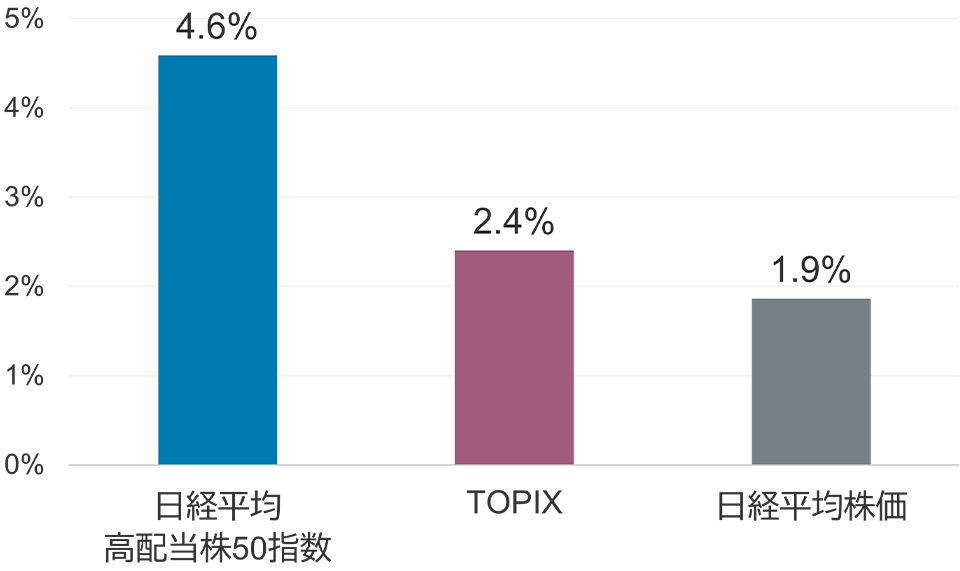

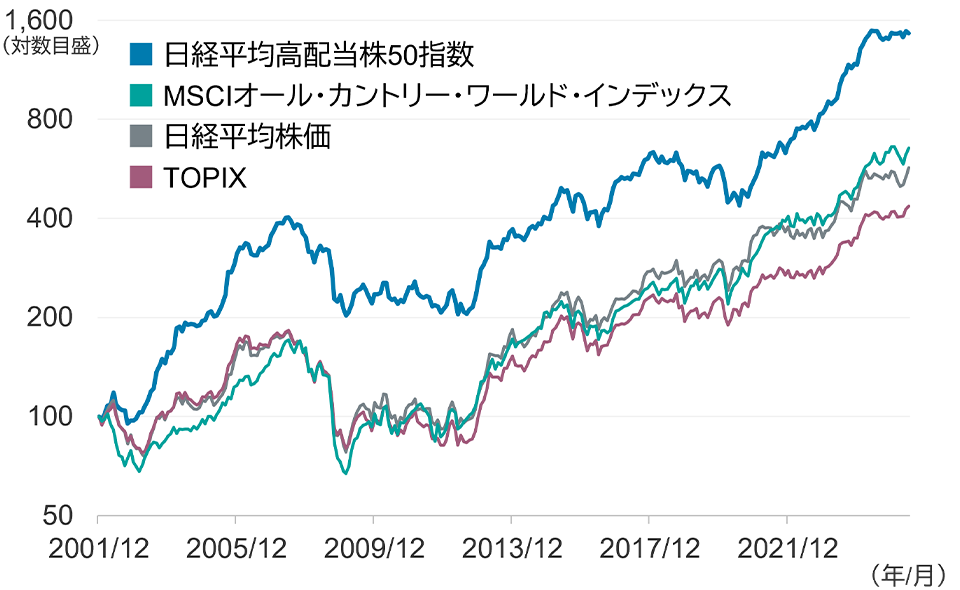

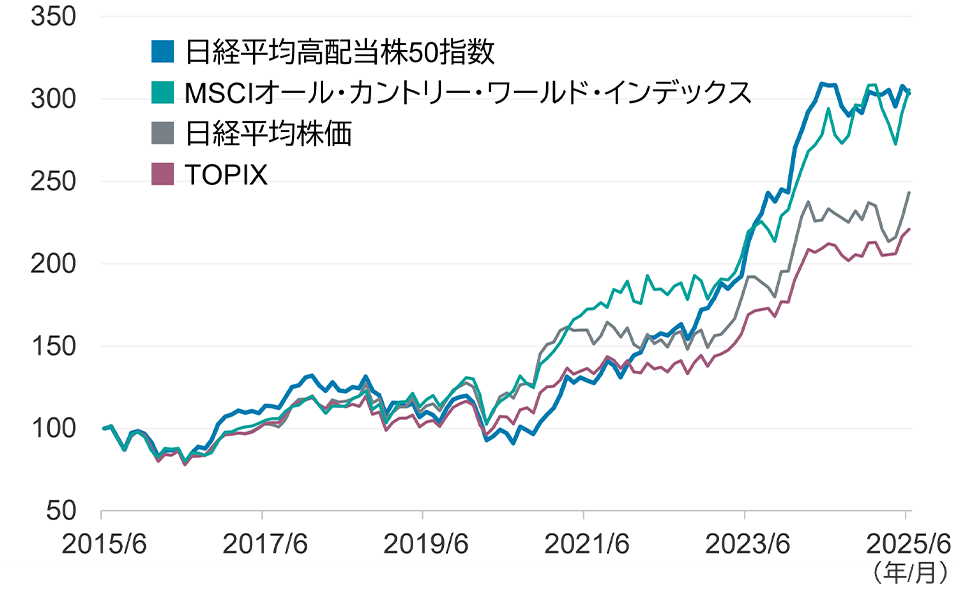

下グラフを見ると、そうした特性の積み重ねが長期投資にフィットし、日経平均株価やTOPIXを大きく上回る成果をあげたことがわかります。また、直近10年間で見ても、特にここ数年間の好調さが目立つオール・カントリー指数にも遜色ないパフォーマンスを示していたこともわかります。

当ファンドのベンチマークの算出開始以来

期間:2001年12月末~2025年6月末

過去10年間

期間:2015年6月末~2025年6月末

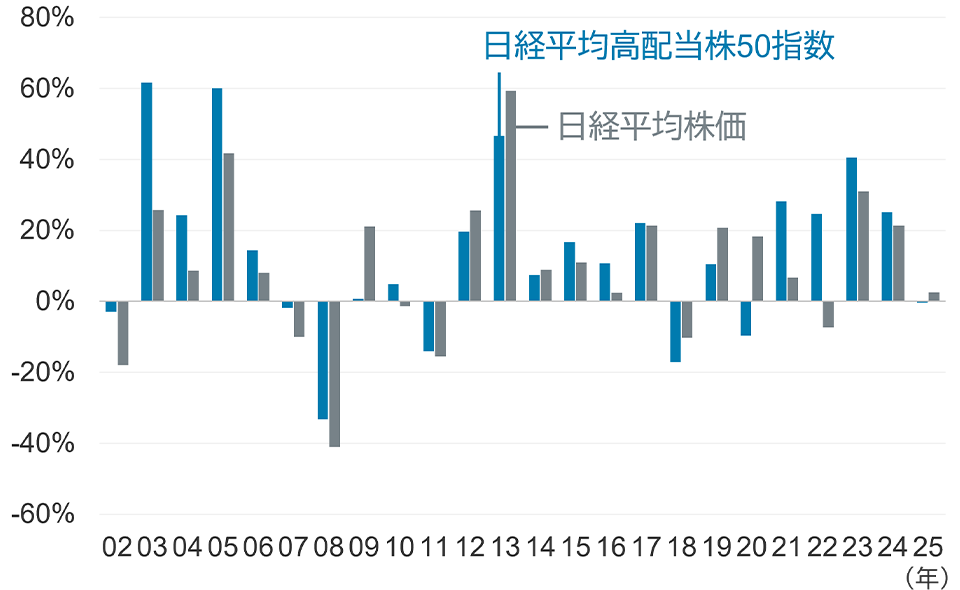

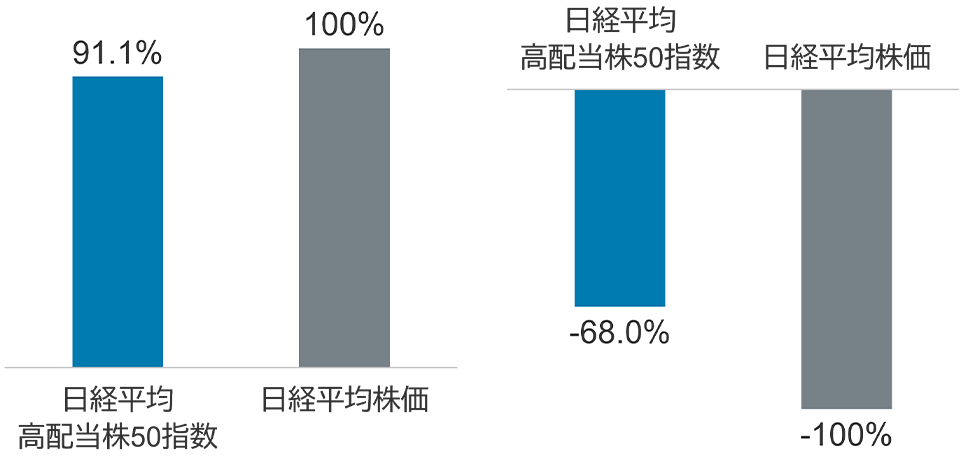

日経平均高配当株50指数と日経平均株価を年毎の動きで比べると、上昇には追随しながらも下落局面では下落幅が抑えられる傾向が見て取れます。

上昇局面

下落局面

上昇局面では追随する一方、下落局面では下落耐性を発揮してきた。

➍ |

Tracersだから「低コスト」で。

|

当ファンドの設計にあたって、社内では様々な議論がありました。

「ダイナミックに変わる日本企業への投資価値を知ってもらわねば」「特に日本株ならアクティブ運用では?」「インデックスがいいとしてもTOPIXでいいのだろうか?」――その中で見つけたのが『日経平均高配当株50インデックス』という、シンプルにして納得感の高い仕組みの指数。

この指数をTracersならではの低コストで提供することが、今の「逆ホーム・バイアス」の日本の投資家の役に立つはずと確信し、税込で0.10725%という大胆なコストで設計されました。

分配金については、2つのニーズへの対応を考えました。

バリュー特性による過去の長期パフォーマンスを重視するなら、ファンドから出る分配金は受け取らずに、販売会社の提供する「再投資コース」を選ぶのが良いでしょう。NISAの成長投資枠を使えば、普通分配金であっても税金はゼロなので、途中で税金を引かれながら再投資するという非効率は回避できます。

一方で、せっかくの高配当株インデックスなら、組入企業の高い配当金に相当する分は受け取りたいというニーズも。分配金の再投資効果よりも「今の現金の価値」を重視することは決して間違っていません。ただし受取型を選ぶのなら、再投資効果を放棄する以上、その分配金はしっかりと使うことを考えたいものです。

奇数月分配のイメージ

当ファンドは、新しいNISAの「成長投資枠」の適格ファンドです。

「つみたて投資枠」のインデックスファンドは、連動対象の指数を金融庁が指定する一部に限っているため、残念ながら当ファンドを「つみたて投資枠」で買うことはできません。

しかし、オール・カントリーのインデックスファンドなどを「つみたて投資枠」で「メイン資産」として買い、当ファンドを「成長投資枠」の一括投資や積立投資で組み合わせることで、自分なりの「チューニング(補正)」を行なうことは、一度考えてみる価値がありそうです。

ファンドの特色

1. わが国の金融商品取引所に上場している株式などを主要投資対象とします。

2. 「日経平均高配当株50指数(トータルリターン)」の動きに連動する投資成果をめざします。

3. 年6回、奇数月に決算を行ないます。

4. 購入時手数料はかかりません。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.10725%(税抜0.0975%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.035%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

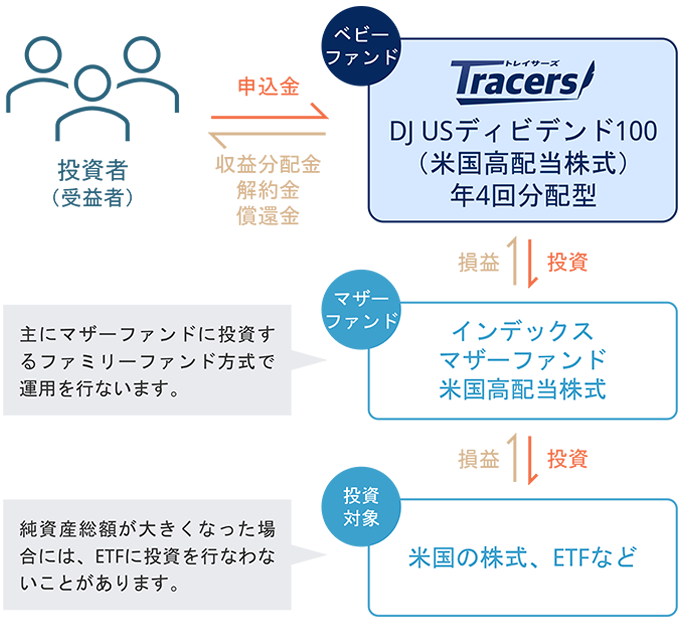

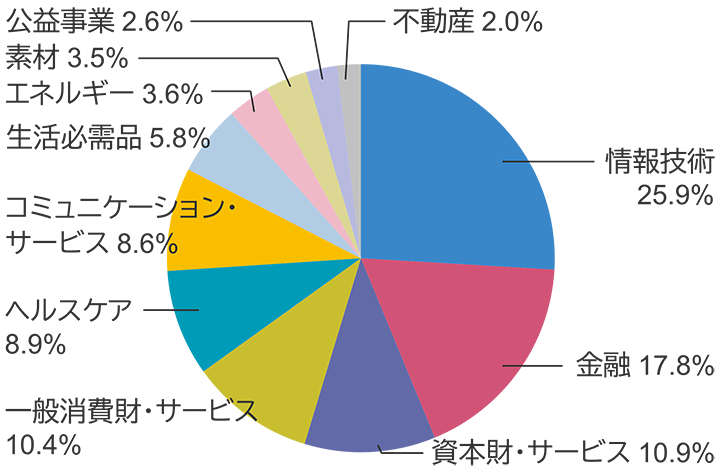

クオリティを重視した米国高配当株式ファンド

米国高配当株式に投資できる

年4回分配型ファンドが登場!

当ファンドは、S&P500指数などの算出を行なうS&Pダウ・ジョーンズ・インデックス社が提供する「ダウ・ジョーンズUSディビデンド100インデックス*」をベンチマークとする投資信託です。

NISA(少額投資非課税制度)の成長投資枠適格のインデックスファンドであり、個別の米国株式やETF(上場投資信託)などを通じて、米国高配当株式に投資します。

➀ |

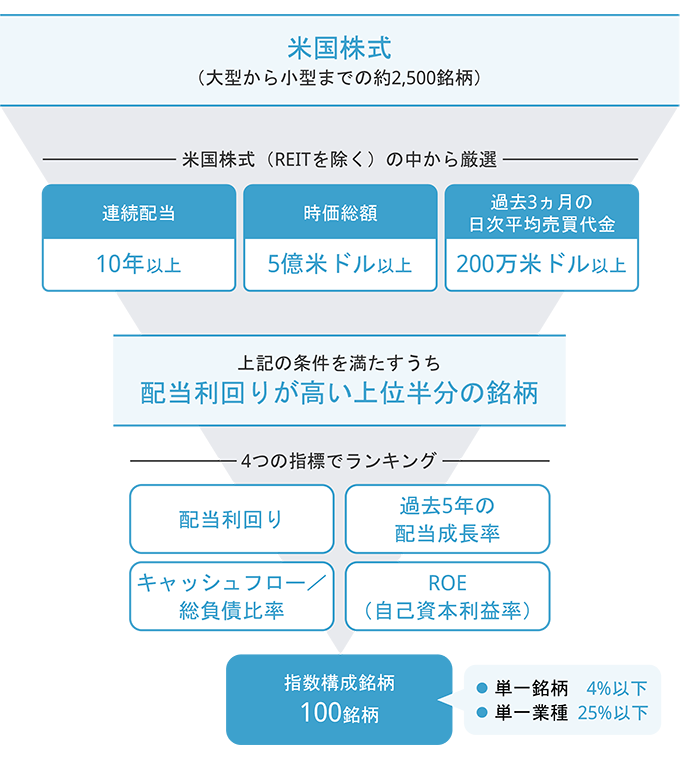

米国の高配当銘柄に注目 |

「ダウ・ジョーンズUSディビデンド100インデックス」を構成するのは、「配当の継続性」「企業規模」「流動性」などの基準を満たしたうえで選ばれた、主に配当利回りの高い原則100銘柄です。

指数の構成銘柄は、配当利回りの高さだけではなく、財務の安定性などの質(クオリティ)も考慮したうえで決定されており、年1回見直されます。

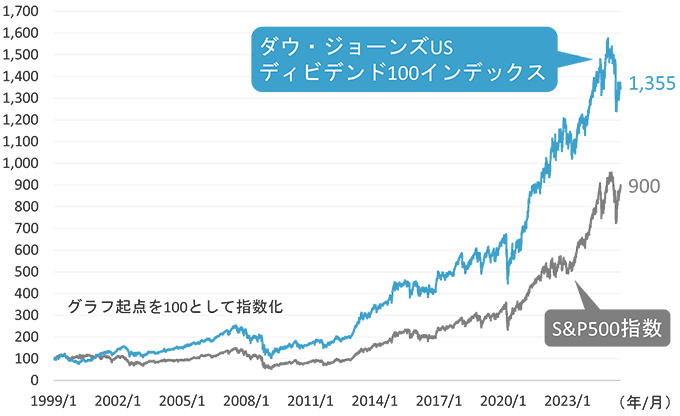

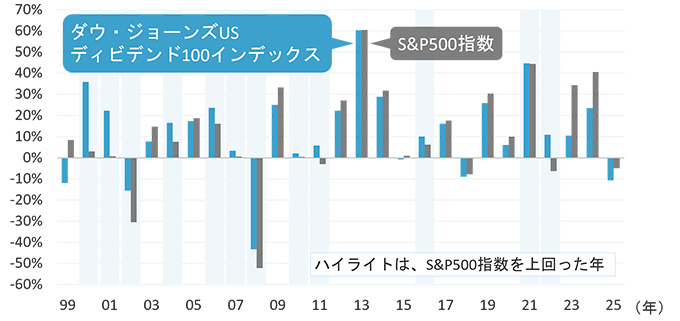

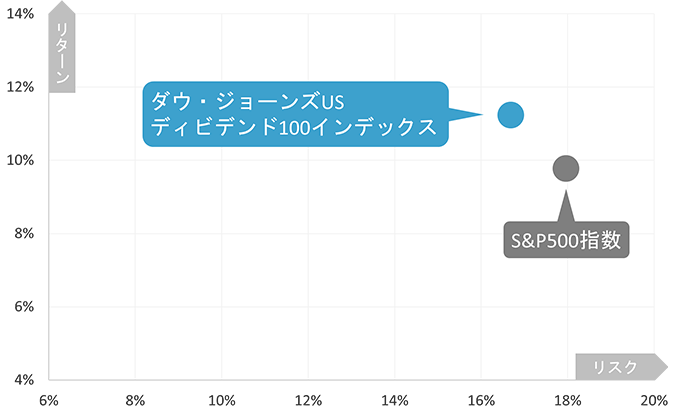

ダウ・ジョーンズUSディビデンド100インデックスは、長期にわたり相対的に堅調な推移をしてきました。

同じ米国株式を対象とするS&P500指数とは、上昇・下落のタイミングやリスク・リターンの水準などに違いが見られてきました。

➁ |

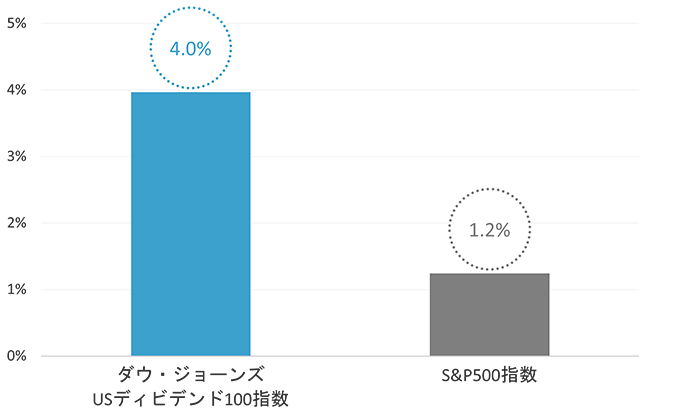

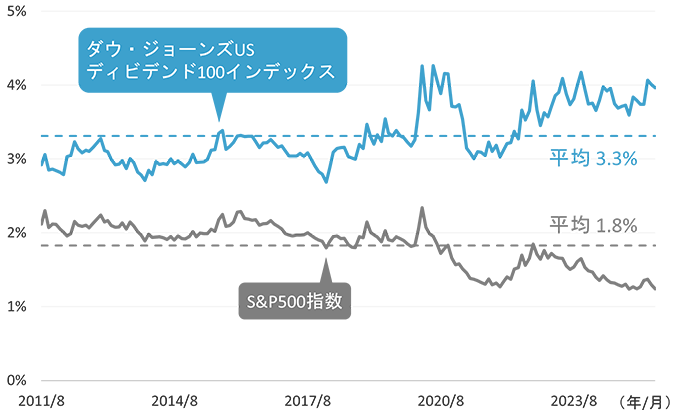

相対的に高い配当利回り |

米国株式の中でも配当利回りの高い銘柄で構成されていることを反映し、ダウ・ジョーンズUSディビデンド100インデックスは、S&P500指数に比べ配当利回りが相対的に高い水準にあります。

➂ |

S&P500と異なる銘柄群 |

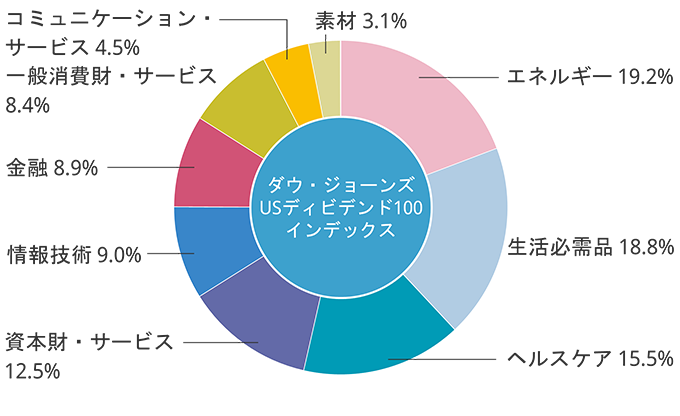

ダウ・ジョーンズUSディビデンド100インデックスには、S&P500指数と異なる銘柄が上位に名を連ねています。

成熟した安定性の高い企業が多いことや、生活必需品やヘルスケアなど比較的不況に強いとされる業種が多いことは、構成銘柄の特徴の一つといえます。

| 銘柄 | 業種 | 比率 |

|---|---|---|

| テキサス・インスツルメンツ | 情報技術 | 4.3% |

| シスコシステムズ | 情報技術 | 4.2% |

| コノコフィリップス | エネルギー | 4.1% |

| シェブロン | エネルギー | 4.1% |

| メルク | ヘルスケア | 4.0% |

| ペプシコ | 生活必需品 | 4.0% |

| ベライゾン・コミュニケーションズ | コミュニケーション・サービス | 3.9% |

| コカ・コーラ | 生活必需品 | 3.9% |

| アッヴィ | ヘルスケア | 3.9% |

| アルトリア・グループ | 生活必需品 | 3.9% |

ダウ・ジョーンズUSディビデンド100インデックスは、S&P500指数に比べて業種の偏りが少なく、エネルギーや生活必需品などの割合が多いという特徴が見られます。

➃ |

「たまには受け取りたい」を分配金で |

当ファンドでは、米国高配当株式への投資を通じて、相対的に高い配当金の受け取りが期待できる投資信託です。得られた配当金などを原資として、毎年1月、4月、7月、10月の各4日(休業日の場合は翌営業日)に決算を行ない分配金をお支払いします。

ファンドの特色

1. 米国の金融商品取引所に上場する株式およびETF(上場投資信託証券)などを主要投資対象とします。

2. 「ダウ・ジョーンズUSディビデンド100インデックス(税引後配当込み、円換算ベース)」の動きに連動する投資成果をめざします。

3. 年4回、決算を行ないます。

4. 購入時手数料はかかりません。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.10725%(税抜0.0975%)

※

この他に、実質的に投資対象とする上場投資信託証券において、運用などに係る費用(ファンドが保有する上場投資信託証券の純資産に対し年率0.06%)がかかります。

|

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.05%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

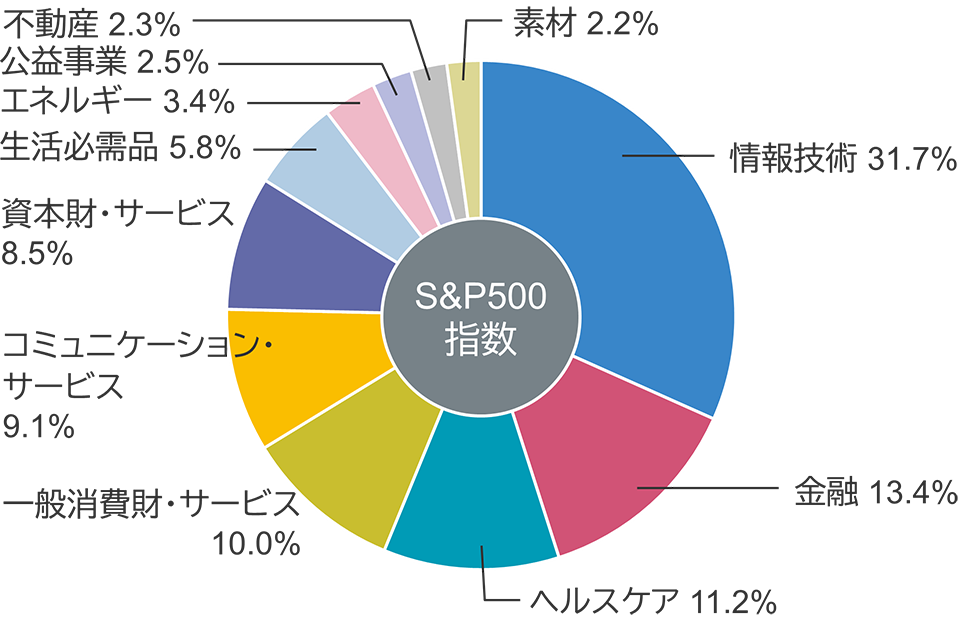

S&P500などと好相性のインデックスファンド

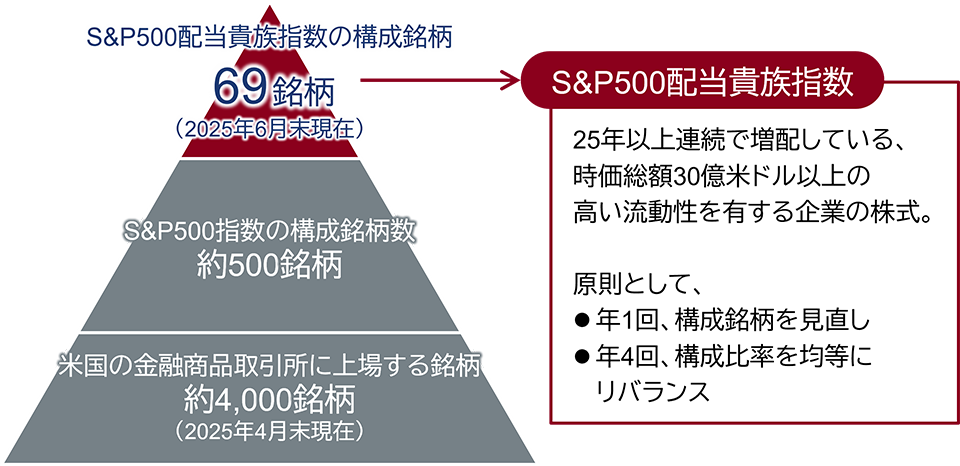

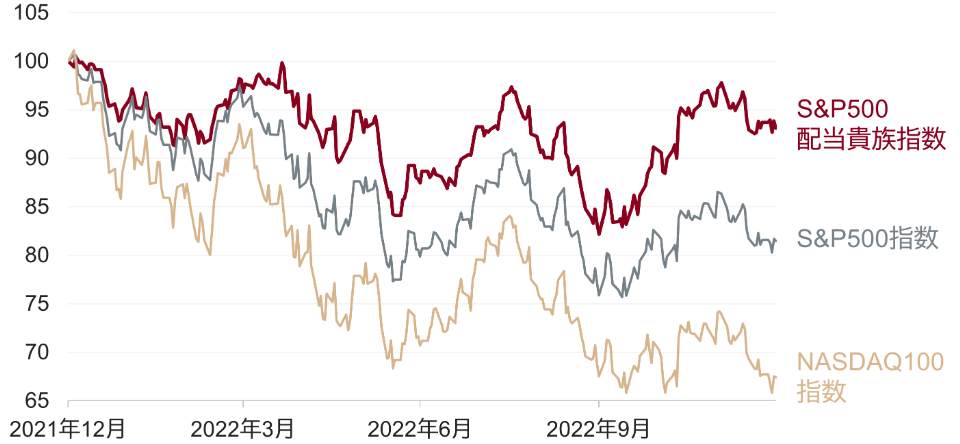

配当貴族??―― 変な名前だと思いますよね?

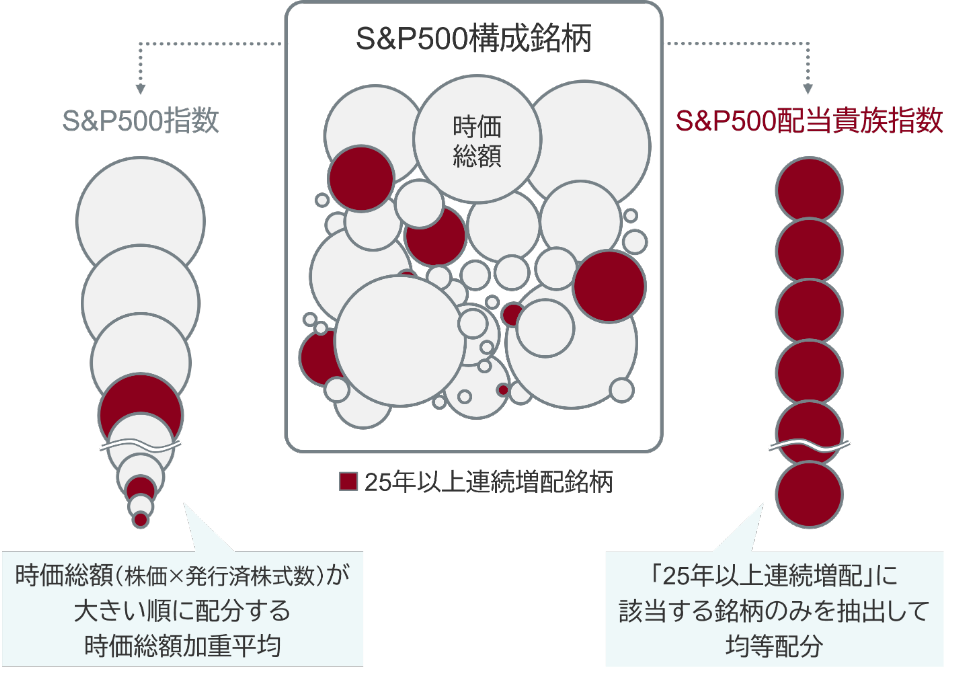

でもこれは、れっきとしたS&P社の指数「Dividend Aristocrats」の正式な日本語訳。ではいったい何が“貴族的”だというのでしょう?

それはつまり、S&P500構成銘柄の中から、皆が“尊敬”したくなるような「優良株」を絞り込んだ指数ということ。絞り込むフィルターは「25年以上連続で年間の配当金を増額している企業かどうか」です。

企業は決算時に株主に配当の支払いを検討しますが、それを欠かさず払うだけでなく、毎年増額する(増配する)というのは簡単なことではありません。実際、約500社で構成されるS&P500指数の中でも、その条件を満たす銘柄は69(2025年6月末現在)しかなく、それら銘柄を均等割合で平均化した指数が「S&P500配当貴族指数」なのです。

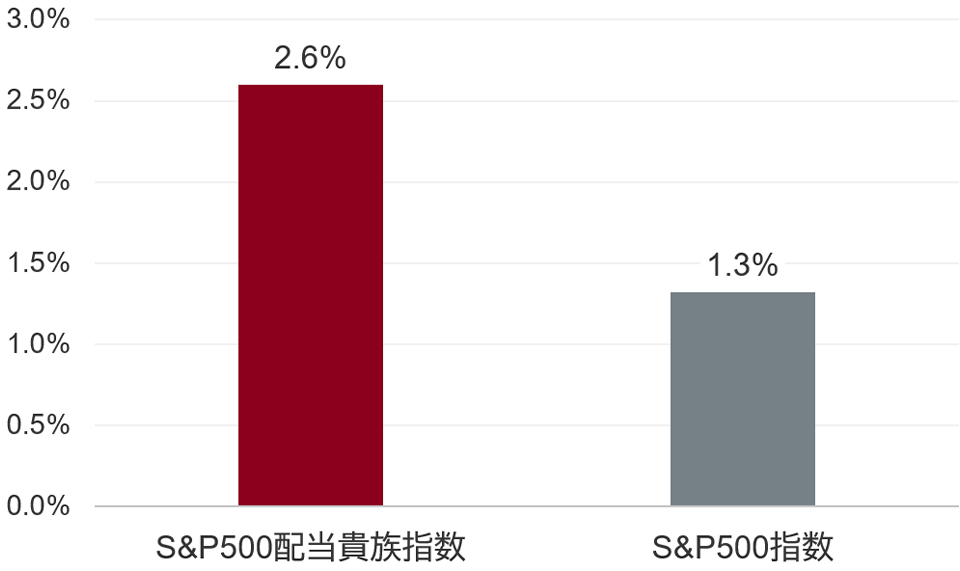

構成銘柄の配当利回りを平均してみると、その配当水準自体も相対的に高いことがわかります。

➀ |

安定収益が期待できる堅実な銘柄群。 |

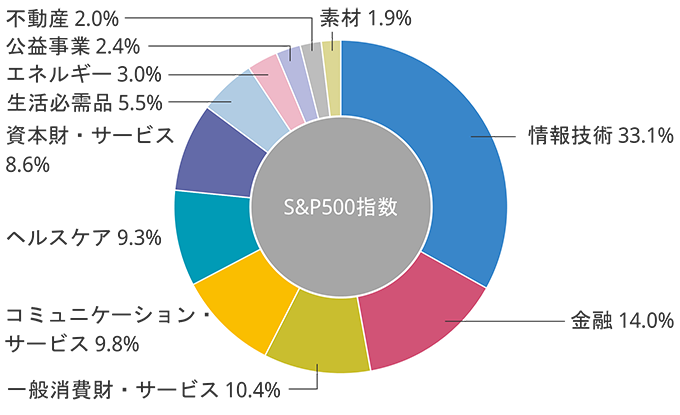

ここ数年のS&P500指数は、アップルやアマゾン・ドット・コム、メタ・プラットフォームズ(旧フェイスブック)といった巨大IT企業が構成銘柄の上位を占めています。それらの中には資金を配当の支払いではなく、事業の成長投資に充てるという企業もあり、大きな成長に期待が集まる反面、株価の変動率も大きくなる傾向があります。

一方で、S&P500配当貴族指数に採用される企業は、以下のような共通項を持っていると考えられます。

実際、その顔ぶれはS&P500指数の上位銘柄と大きく異なり、IT関連ではなく医薬品などのヘルスケアや、日々の生活で身近な小売や生活必需品関連の企業が並んでいます。

| S&P500配当貴族指数 | |

|---|---|

| 1 | エマソン・エレクトリック (資本財・サービス) |

| 2 | キャタピラー (資本財・サービス) |

| 3 | フランクリン・リソーシズ (金融) |

| 4 | カーディナルヘルス (ヘルスケア) |

| 5 | IBM (情報技術) |

| 6 | ペンテア (資本財・サービス) |

| 7 | ノードソン (資本財・サービス) |

| 8 | ニューコア (素材) |

| 9 | スタンレー・ブラック・アンド・デッカー (資本財・サービス) |

| 10 | エコラボ (素材) |

| S&P500指数 | |

|---|---|

| 1 | エヌビディア (情報技術) |

| 2 | マイクロソフト (情報技術) |

| 3 | アップル (情報技術) |

| 4 | アマゾン・ドット・コム (一般消費財・サービス) |

| 5 | メタ・プラットフォームズ (コミュニケーション・サービス) |

| 6 | ブロードコム (情報技術) |

| 7 | アルファベット(クラスA) (コミュニケーション・サービス) |

| 8 | バークシャー・ハサウェイ (金融) |

| 9 | テスラ 一般消費財・サービス) |

| 10 | アルファベット(クラスC) (コミュニケーション・サービス) |

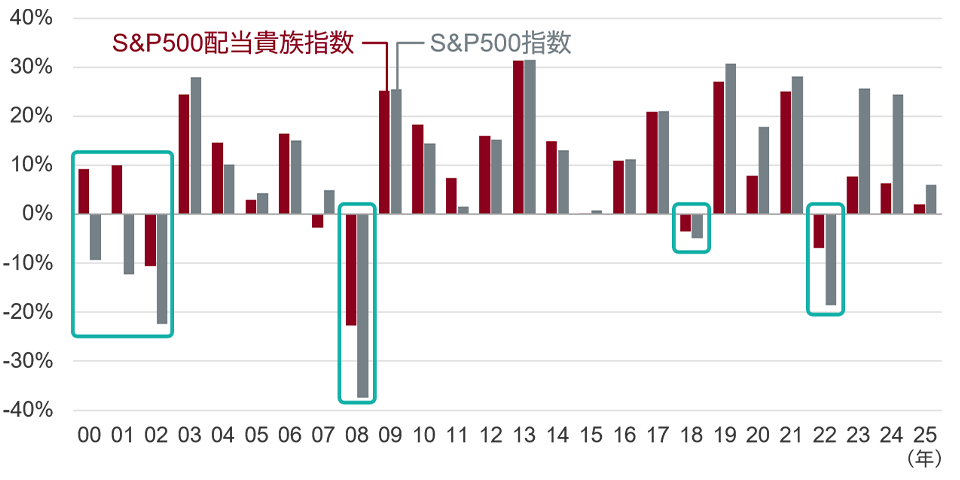

➁ |

市場悪化時に下げに強い傾向を持つ銘柄群。 |

25年以上も毎年増配している優良株を、均等配分で計算するS&P500配当貴族指数。その構成企業が持つ特性は、インデックスの値動きの特徴としても現れています。

S&P500配当貴族指数とS&P500指数の年間騰落率の推移から読み取るべき、極めて重要な点が2つあります。

短期の値動きだけで指数の特性を見るべきではありませんが、下落基調となった2022年の米国市場の主要指数を比較してみても、S&P500配当貴族指数の「下落耐性」の強さを確認することができます。

こうした「下落がより小さく、上昇は同程度だった」という性質によって、過去20年超の運用成果はS&P500配当貴族指数がS&P500指数を大きく上回りましたが、もちろん今後の「優劣」はわかりません。

時価総額の大きなIT関連銘柄がマーケットをリードする展開になればS&P500指数が優位かもしれませんし、安定収益や事業の堅実性が重視される局面になればS&P500配当貴族指数が優位になりそうです。

S&P500指数だけでいくのか、あるいは同じS&P500指数の構成銘柄から絞り込みをしたS&P500配当貴族指数も上手に組み合わせるのか――。一度は検討してみたいアイデアです。

➂ |

S&P500とのあわせ持ちを検討したいインデックス。 |

S&P500指数のインデックスファンドをNISAのつみたて投資枠で購入している方が、成長投資枠で「上乗せ積立」をしようとする際、ファンド選びで悩むケースが多いと聞きます。

例え、全世界株式(オール・カントリー)のインデックスファンドを選んだとしても、指数の上位銘柄は時価総額の大きな米国の巨大IT銘柄が占めるS&P500指数と似通っており、最適な「分散相手」「補完関係」ではない可能性があるからです。

したがって、S&P500指数との分散を考えるなら、全世界や新興国といった「地域の拡大」ではなく、S&P500配当貴族指数を用いて、同じ「銘柄プール」から特徴ある銘柄をピックアップして「銘柄特性の分散」を図るという考え方は検討に値するかもしれません。

ファンドの特色

1. 米国の金融商品取引所に上場している株式などを主要投資対象とします。

2. 「S&P500配当貴族指数(税引後配当込み、円換算ベース*)」の動きに連動する投資成果をめざします。

3. 購入時手数料はかかりません。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.1155%(税抜0.105%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.1%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

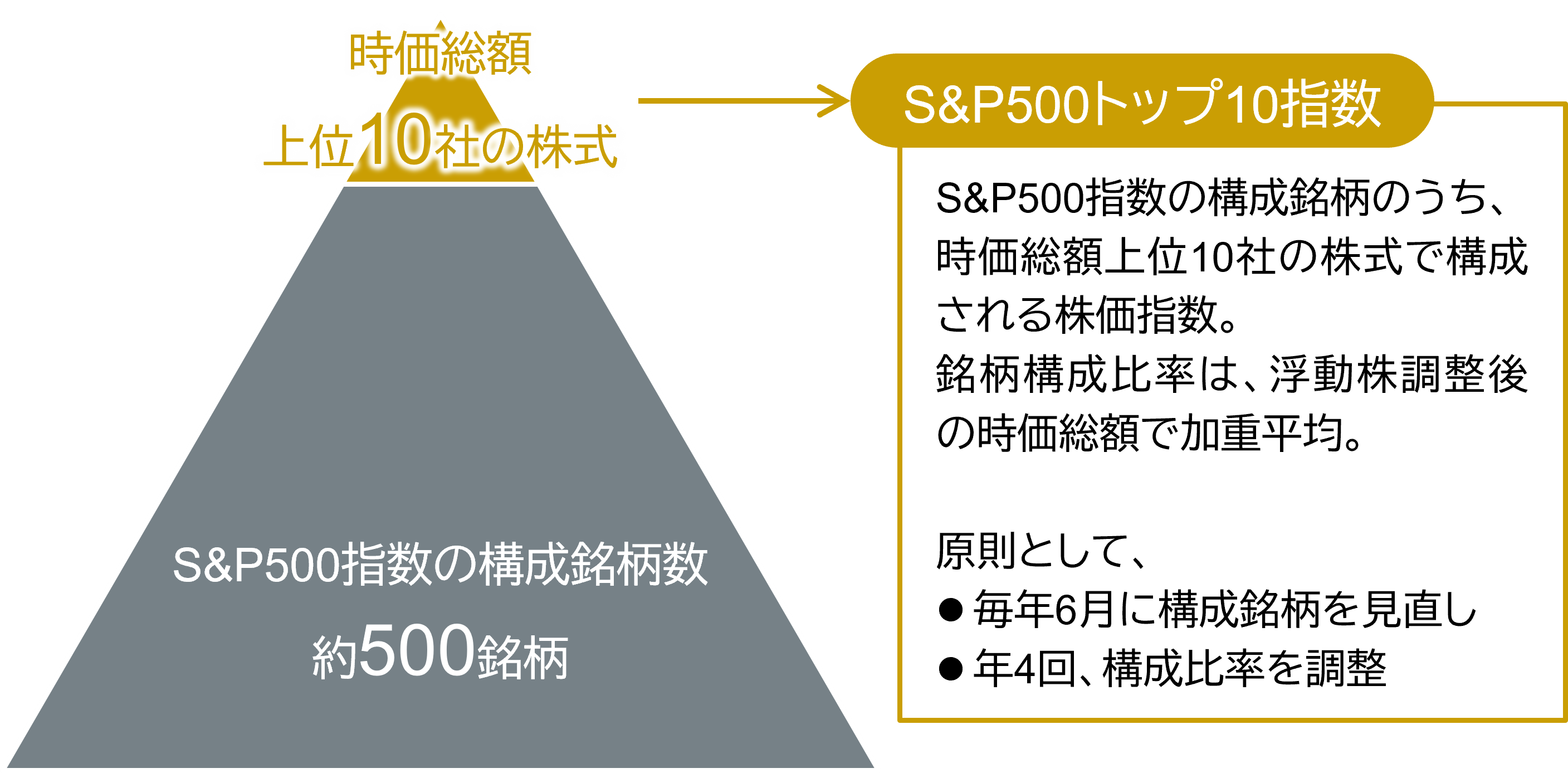

時代のトレンドを常に反映するトップ10企業に集中投資を考えたい

大型株で構成される米国の株価指数「S&P500指数」。

そんなS&P500指数の中にあって存在感を示す10社に注目したのが、「S&P500トップ10指数」。

そして、S&P500トップ10指数*1に連動をめざす世界初*2のインデックスファンドが、当ファンドです。

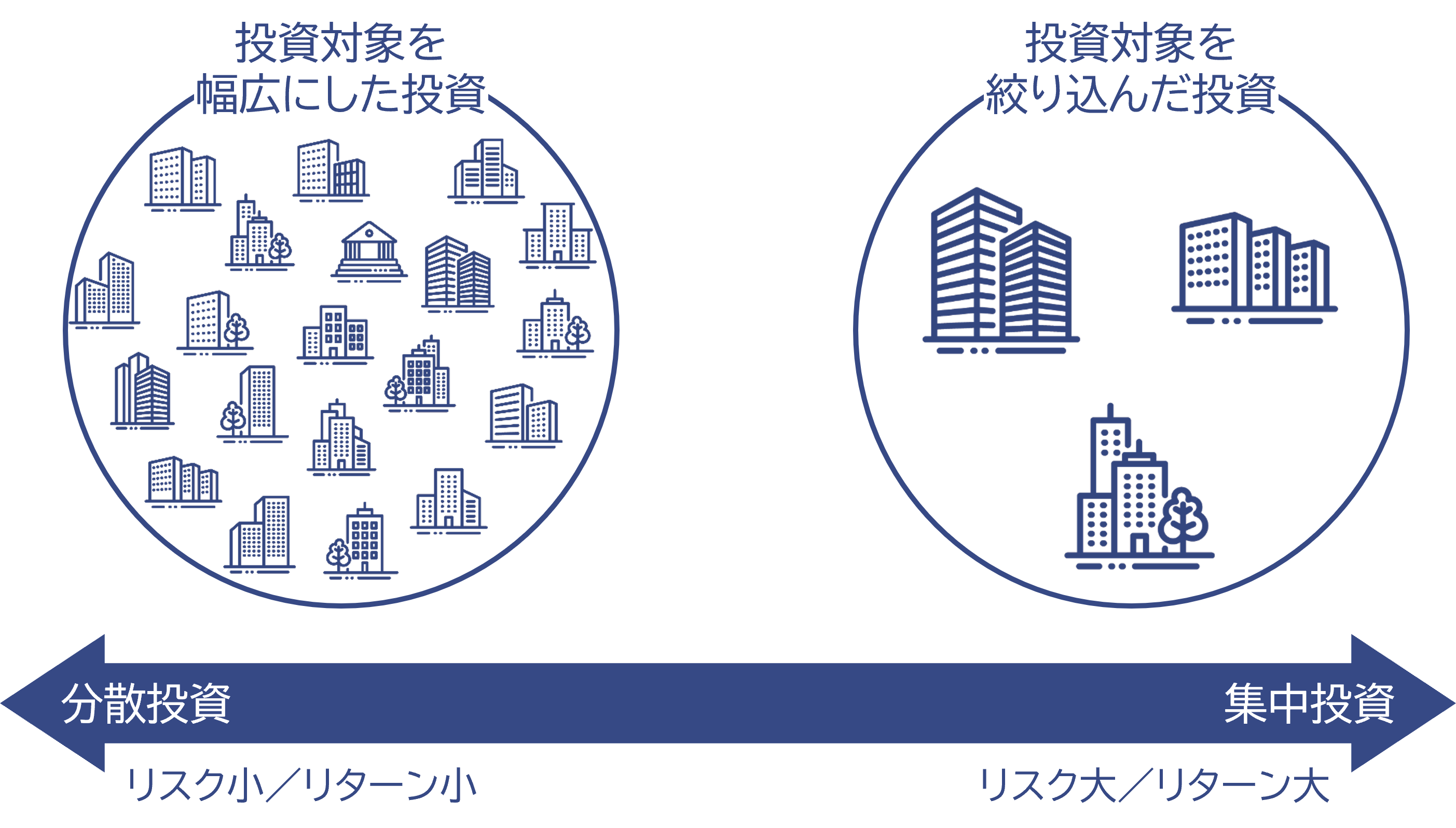

投資対象を広げる「分散投資」は、リスクを抑え、長く投資を続けるうえでは知っておきたい考え方。しかし、分散投資ではなく、より高いリターンを目指して投資対象を絞り込む「集中投資」も、押さえておきたい考え方だといえます。

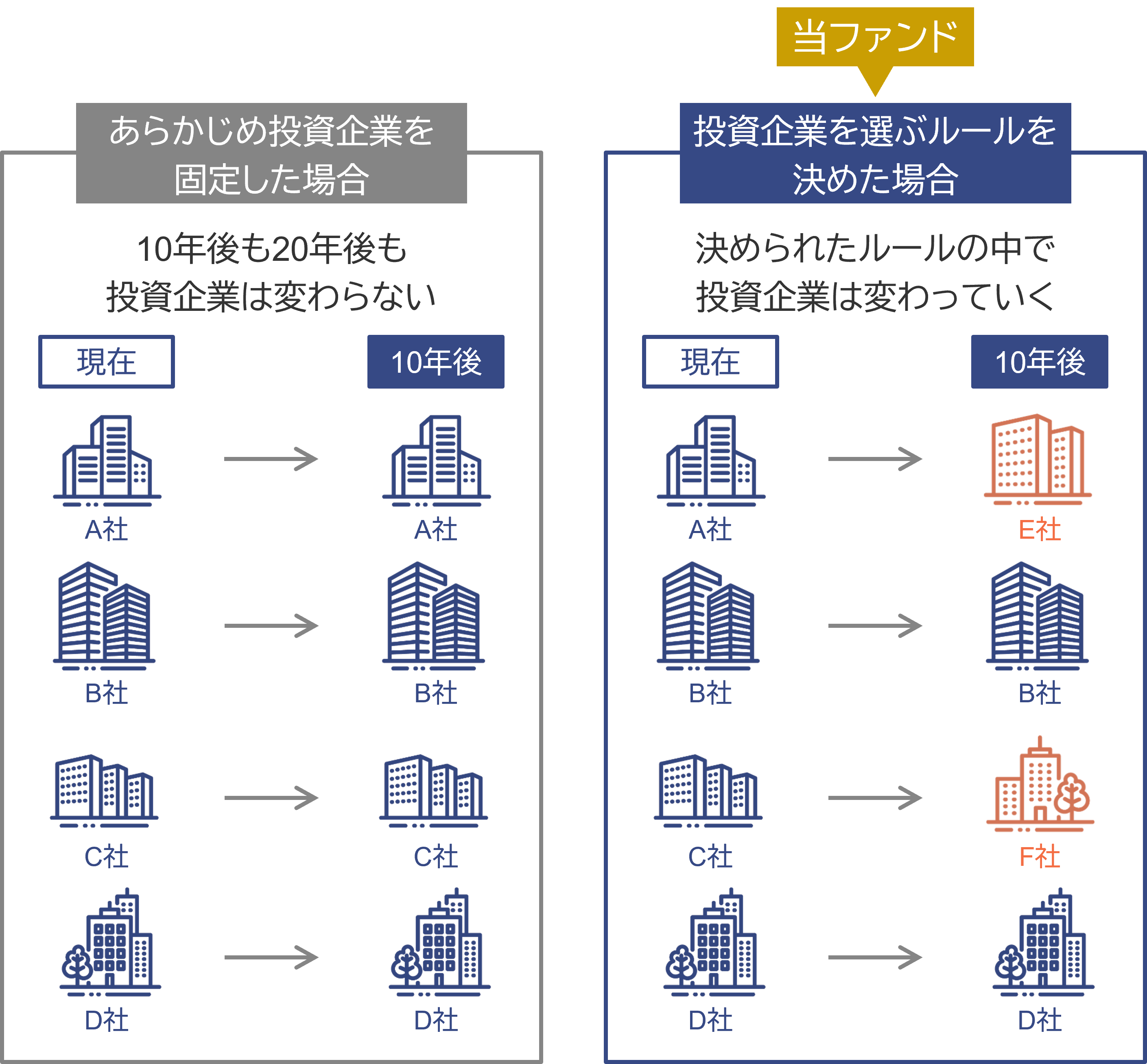

S&P500トップ10指数は、今の世界経済をリードする米国のビッグテック企業を中心に構成されています。しかし、GAFAM*3やマグニフィセント・セブン*4などに投資対象を「固定」しているわけではありません。

10年、20年という時の流れの中で「変わりゆく主役級の企業10社に集中投資する」のが、当ファンドのコンセプトであり、集中投資を長く続けられる一つの方法になると考えました。

➀ |

長く続けるために、時代の移り変わりを捉え続ける。 |

今は、「時代の寵児」と呼ばれる企業のビジネスモデルが、数年後には時代遅れになっても不思議ではない、VUCA(ブーカ)*5といわれるほど変化の激しい時代です。そしてこれは、時代の変化を捉えずに投資先を固定することが、投資機会を逃してしまうことにつながる可能性の高まりを意味しています。

しかし、選ぶルールは決めるけど、投資企業は固定しない運用なら、時代が変わり企業の浮き沈みがあったとしても、柔軟に変化を捉え続けることができると考えられます。

➁ |

幅広ではなく、絞り込む。S&P500指数の上位10社に限定。 |

米国を代表する約500銘柄で構成されるS&P500指数の中から、時価総額の上位10社に限定しているのが「S&P500トップ10指数」。

S&P500指数を10社に絞り込みながらも、構成銘柄は毎年見直すというルールを採用しています。

➂ |

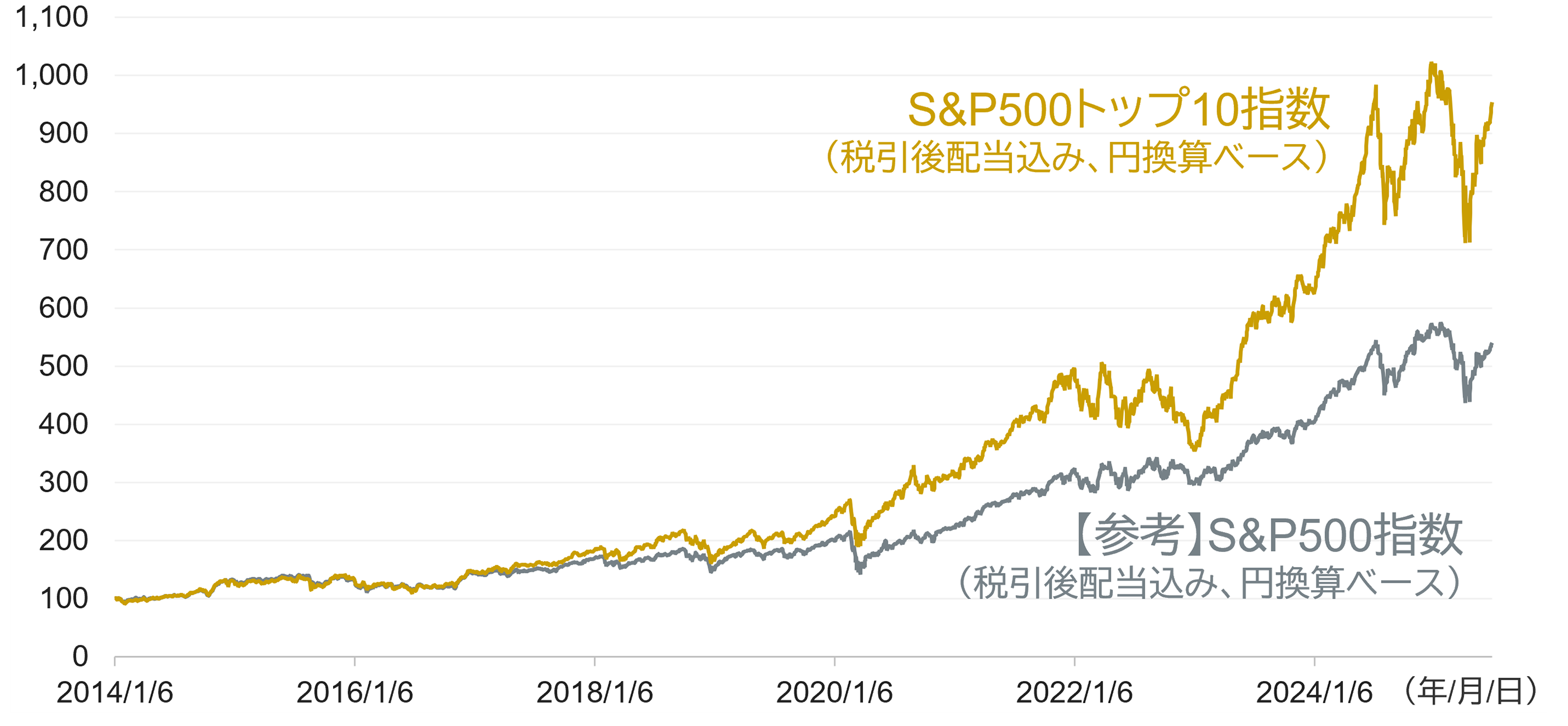

近年の値動きが顕著な S&P500トップ10企業。 |

S&P500トップ10指数の値動きを見てみると、近年、S&P500指数との間に大きな乖離が生じていることが分かります。

また、世界経済にも大きな影響を及ぼす10社を対象とするS&P500トップ10指数は、米国株式市場だけでなく、世界経済をリードする企業の動きを捉えているともいえそうです。

➍ |

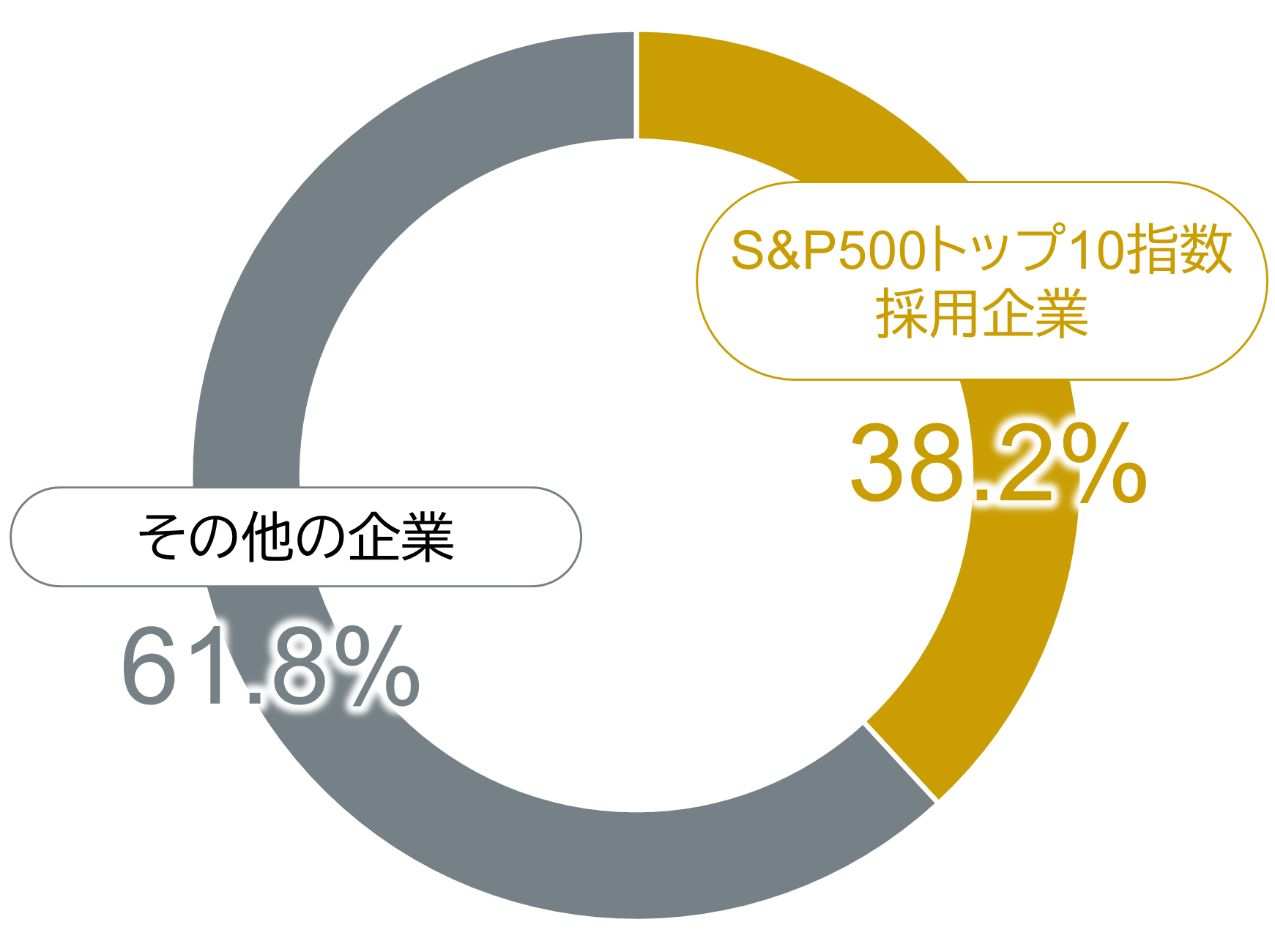

S&P500指数の中でも際立つ トップ10企業の存在感。 |

「米国株式市場全体の動きを捉える」という目的であれば、約500銘柄に投資するS&P500指数は一つの選択肢。しかし、その構成比率は、約500銘柄に均等に配分されているのではなく、時価総額の大きさに応じたもの(時価総額加重平均)となっています。

時価総額の大きさで選ばれたS&P500トップ10指数の構成企業は、10社と少ないものの、S&P500指数の動きにも大きな影響を与える存在です。

S&P500トップ10指数は、米国をはじめ世界各国に多くのユーザーを持つサービスや幅広く使われている製品を提供する企業や、世界的にも知名度の高い企業で構成されています。

S&P500トップ10指数の構成比率

2025年6月末現在

|

エヌビディア AIやゲーム、ロボティクス分野などで活用される画像処理用の半導体(GPU)を開発。 |

|

マイクロソフト Windows、OfficeやクラウドサービスAzureを展開。生成AIのChatGPTで話題のOpenAIと提携。 |

|

アップル Mac、iPhone、iPadなどのブランド力の高いハードウェアを提供。 |

|

アマゾン・ドット・コム 日本でも有名な電子商取引(EC)サービスに加え、クラウドサービスや広告ビジネスを展開。 |

|

アルファベット 検索エンジンGoogleやYouTubeなどのサービスを展開。スマートフォン用OSのアンドロイドも提供。 |

|

メタ・プラットフォームズ Facebook、InstagramといったSNSをグローバルで展開。近年はメタバース関連の事業にも注力。 |

|

ブロードコム 半導体の設計・販売などを行なっており、iPhoneなどのデバイスに搭載される半導体チップやデータセンター向けストレージなどを手掛ける。 |

|

バークシャー・ハサウェイ 世界的なカリスマ投資家が率いる投資会社。保険を中核に、鉄道輸送やエネルギーなどの事業も有する。 |

|

テスラ グローバルに展開する大手製薬会社。近年販売を開始した糖尿病治療薬や肥満症治療薬の需要が急速に拡大。 |

|

JPモルガン・チェース・アンド・カンパニー 投資銀行、証券取引、資金決済など多岐にわたるサービスを提供する世界屈指のグローバル総合金融サービス会社。 |

ファンドの特色

1. 米国の金融商品取引所に上場している株式などを主要投資対象とします。

2. 「S&P500トップ10指数(税引後配当込み、円換算ベース*7)」の動きに連動する投資成果をめざします。

3. 購入時手数料はかかりません。

当ファンドは、S&P500トップ10指数(税引後配当込み、円換算ベース)の動きに連動する投資成果をめざしますが、同指数には時価総額ベースの構成比率が35%を超えるまたは超える可能性の高い銘柄が存在します。そのため、当ファンドの投資対象は特定の銘柄へ集中することがあり、当該銘柄に経営破綻や経営・財務状況の悪化などが生じた場合には、大きな損失が発生することがあります。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.10725%(税抜0.0975%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.05%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

成長力のある幅広い中小型株に投資をしたい

米国中小型株式に投資できる

インデックスファンドが登場!

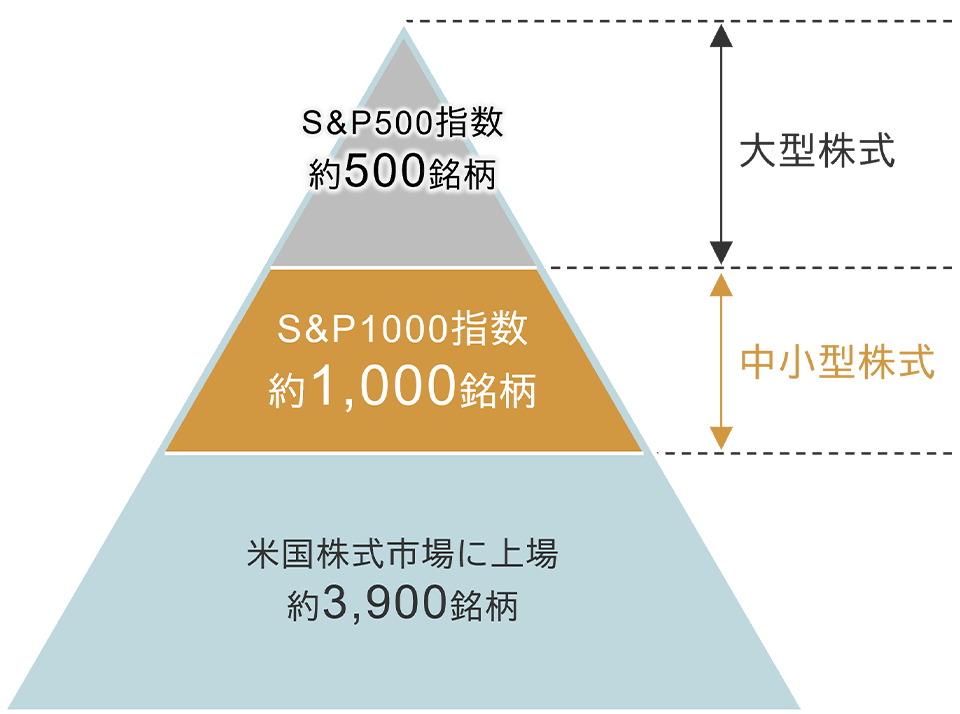

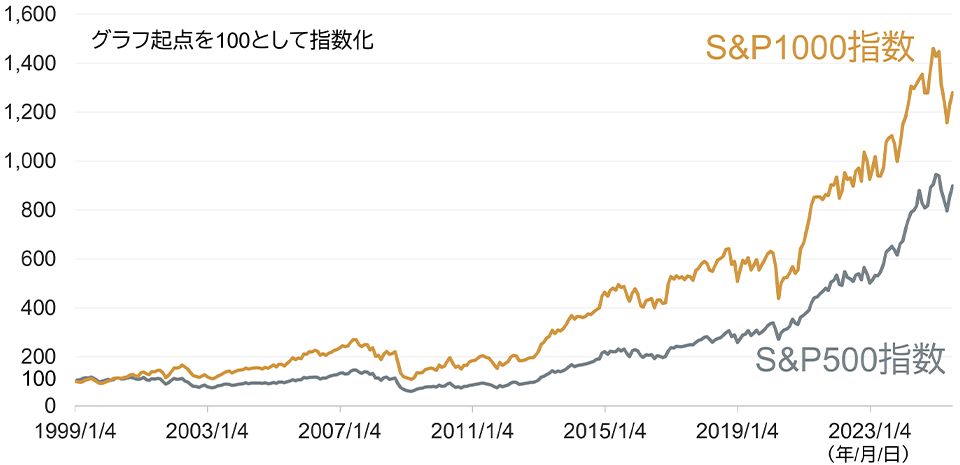

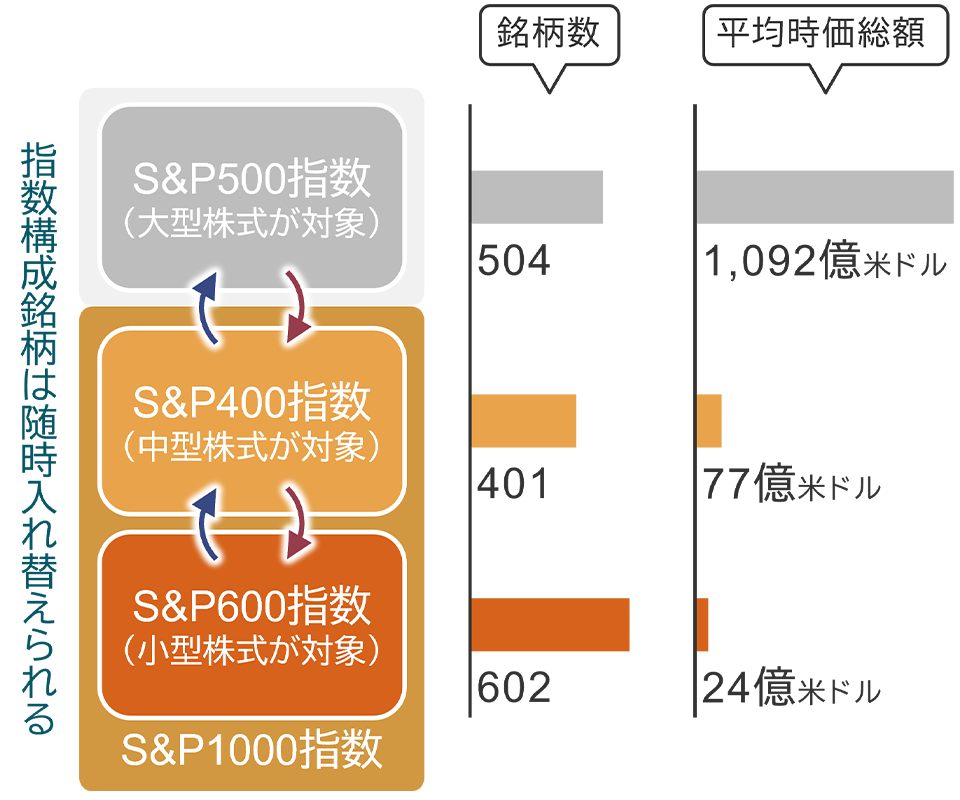

米国の中小型株式1,000銘柄で構成される「S&P1000指数」。

当ファンドは、この「S&P1000指数(税引後配当込み、円換算ベース)*1」との連動を目指す、日本初*2のインデックスファンドです。

➀ |

米国の中小型株式1000銘柄 |

S&P1000指数は、米国に上場する中小規模の企業1000銘柄の株価動向を示す指標です。

この指数は、米国株式市場を代表する大企業をカバーするS&P500指数に比べて銘柄数は2倍ですが、合計時価総額は1/10以下であり、今後の成長が期待されます。

➁ |

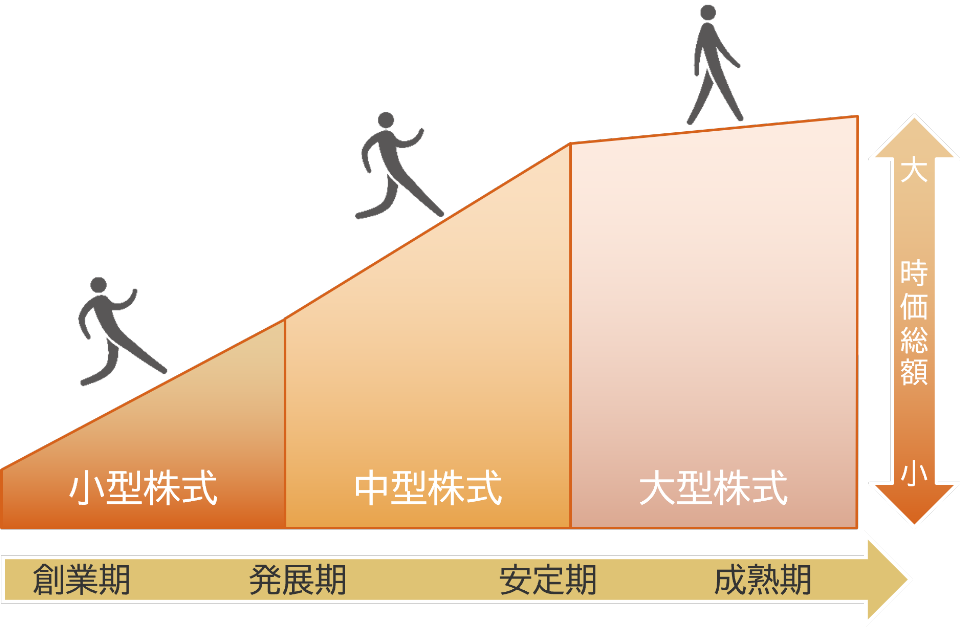

見逃せない成長力と上昇力 |

企業にはいくつかの発展段階がありますが、売上や利益の拡大とともに、企業価値を示す時価総額も大きくなります。

創業期や発展期にある中小型株式の中には、急速な成長を遂げてステージを駆け上がる企業も存在します。

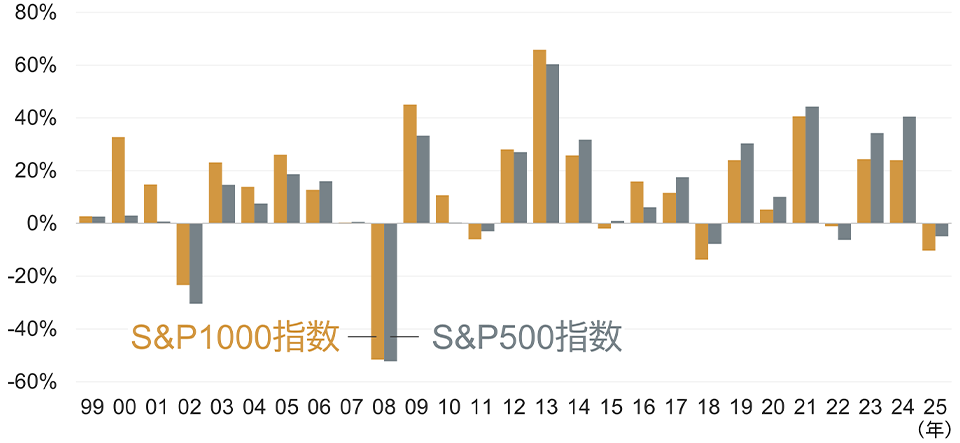

相対的に高い成長力が魅力のS&P1000指数は、長期的にはS&P500指数を上回って推移してきました。

両指数とも米国株式を対象としていますが、毎年の騰落率の推移を見ると、異なる動きをする局面があったことが分かります。

➂ |

未来のS&P500候補 |

S&P1000指数は、中型株式を対象とするS&P400指数と、小型株式を対象とするS&P600指数を組み合わせたものです。

構成銘柄は固定されておらず、随時入れ替わるため、将来的にS&P500指数へとステップアップする銘柄も含まれています。

➃ |

財務や流動性は一定基準をクリア |

中小型株式を対象とする指数であっても、S&P1000指数に採用されるための財務や流動性の最低基準は、S&P500指数と同じです。

規模の小さな中小型株式とはいえ、一定の基準を満たしていることは、投資先を選ぶうえでの安心材料といえます。

➄ |

日本人が見逃している投資機会 |

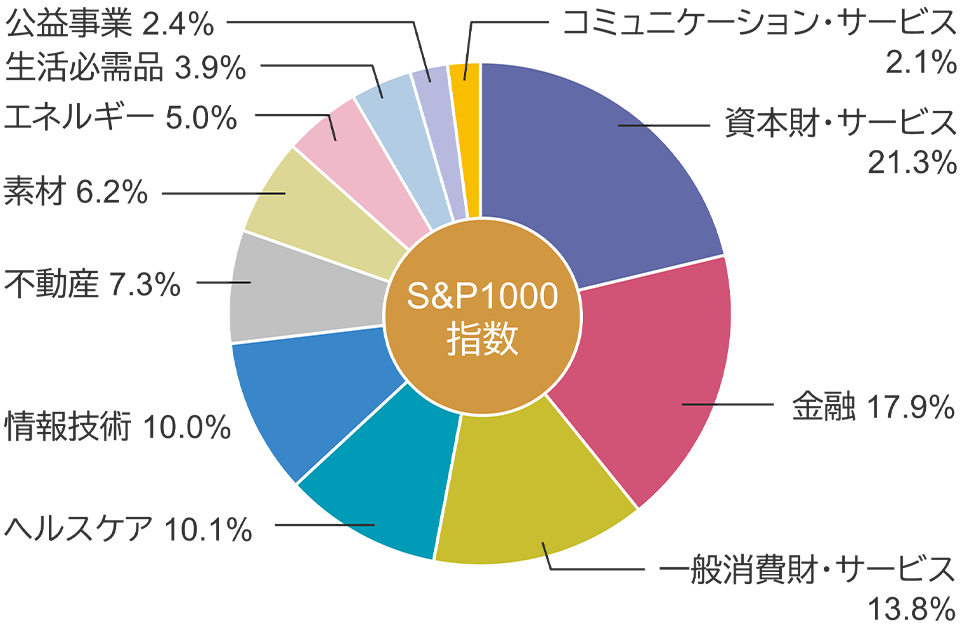

S&P1000指数には、日本人にはあまり知られていない米国内を中心に活躍する企業も多く含まれています

S&P500指数のようなグローバルに展開するビッグテック企業中心の指数とは、銘柄の顔ぶれが大きく異なります。

| 企業 | 業種 | 比率 |

|---|---|---|

| インタラクティブ・ブローカーズ・グループ | 金融 | 0.57% |

| エムコア・グループ | 資本財・サービス | 0.57% |

| ガイドワイア・ソフトウェア | 情報技術 | 0.47% |

| RBグローバル | 資本財・サービス | 0.46% |

| フレックス | 情報技術 | 0.45% |

| ケーシーズ・ゼネラル・ストアーズ | 生活必需品 | 0.45% |

| コンフォート・システムズUSA | 資本財・サービス | 0.45% |

| カーチス・ライト | 資本財・サービス | 0.44% |

| ピュア・ストレージ | 情報技術 | 0.42% |

| USフーズ・ホールディング | 生活必需品 | 0.42% |

S&P500指数と比べると、S&P1000指数を構成する銘柄の業種は「情報技術」が約1/3、「資本財・サービス」が約2倍となっています。

同じS&P社の米国株式指数でも異なる値動きをする背景には、こうした点が影響していることがうかがえます。

➅ |

米国株式を深掘りできる選択 |

新NISAの開始以降も、S&P500指数やNASDAQ100指数、全世界株式指数との連動を目指すインデックスファンドが、投資家からの支持を集めています。

これらの人気指数には、米国の大手テクノロジー企業が上位に名を連ねるものが多く、そうした大型株式が値動きに影響を及ぼします。

| S&P1000指数 | S&P500指数 | NASDAQ100指数 | 全世界株式指数 |

|---|---|---|---|

|

|

|||

| 米国 (米国証券取引所) |

米国 (米国証券取引所) |

米国 (NASDAQ市場) |

世界 (47ヵ国) |

|

|

|||

| 1,003 銘柄 |

504 銘柄 |

101 銘柄 |

2,528 銘柄 |

|

|

|||

| 4.7% | 36.6% | 50.8% | 22.7% |

リスク・コントロールというと、国・地域や資産の広がりを意識した「地域分散」や「資産分散」が代表的ですが、企業規模の広がりに注目することも重要です。

もしも、ポートフォリオにおける「米国中小型株式への分散」を実現するなら、そのためのパーツとして当ファンドを活用できます。

ファンドの特色

1. 米国の金融商品取引所に上場している株式、ETF(上場投資信託証券)および株価指数先物取引にかかる権利などを主要投資対象とします。

2. 「S&P1000指数(税引後配当込み、円換算ベース*)」の動きに連動する投資成果をめざします。

3. 購入時手数料はかかりません。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.10725%(税抜0.0975%)

※

この他に、実質的に投資対象とする上場投資信託証券において、運用などに係る費用(ファンドが保有する上場投資信託証券の純資産に対し年率0.03%~0.06%)がかかります。

|

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.05%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

基本の「全世界株式」を極めたコスト水準で

投資枠が大きく拡がる「新NISA」において、資産形成の主軸として何を据えるかの意思決定がとても重要になってきます。特に「新NISA」は恒久&無期限の制度のため、最初に決めたファンドをずっと長く持ち続けるケースも多くなりそう。最初の意思決定で失敗することは避けたいものです。

株式のチカラを資産形成の柱に据えようとする場合、ポイントはひとつ――「長く放っておけるものかどうか」。そしてその要素は2つに分かれます。

Point1一つの国や一つの期待に“賭け”すぎていないか

Point2チリツモになり得る「コスト」が大きすぎないか

➀ |

インデックス投資は結局“指数頼み”だからこそ。 |

テレビであるファイナンシャルプランナーの方が、「NISAのつみたて投資枠に合格したファンドは金融庁が選んだものだから安心」と言っていました。投資における「安心」を元本割れのしにくさと考える人に誤解されそうな表現であり、「NISAつみたて投資枠適格」である当ファンドも、投資後に元本割れを起こすのは一度や二度ではないはず。

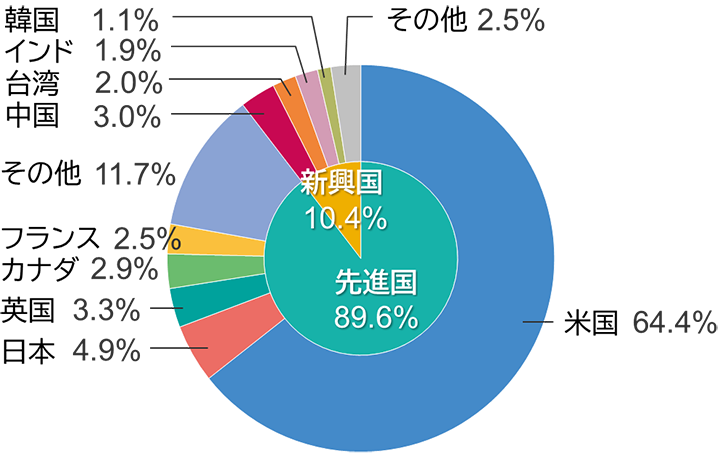

連動対象の指数が上がるときも下がるときも、それと同様の動きをすることがインデックスファンドの目的である以上、重要なのは全世界株式指数(MSCIオール・カントリー・ワールド・インデックス)が持つ“本来の性質”と“今後の行方”です。

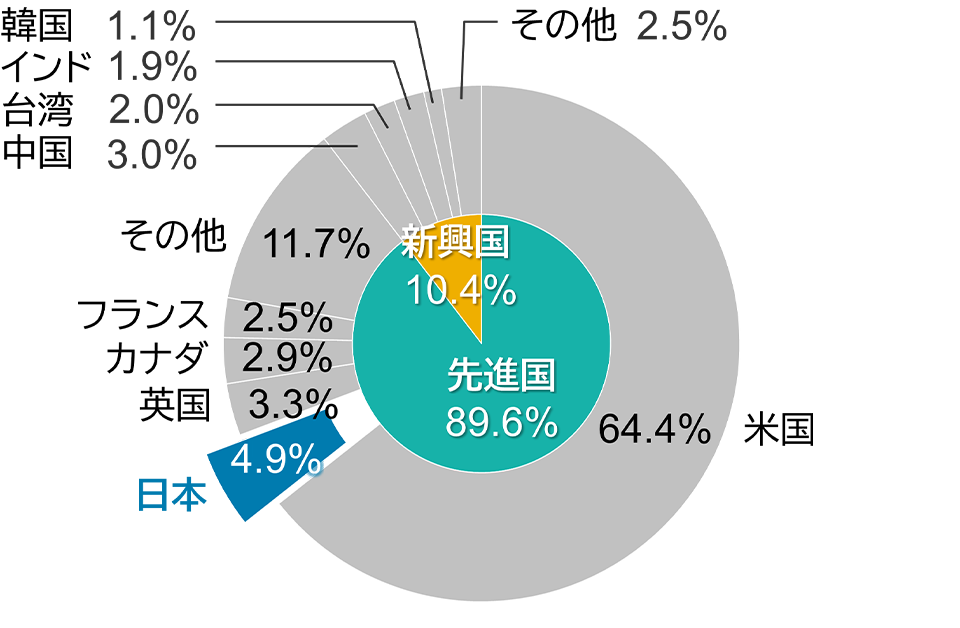

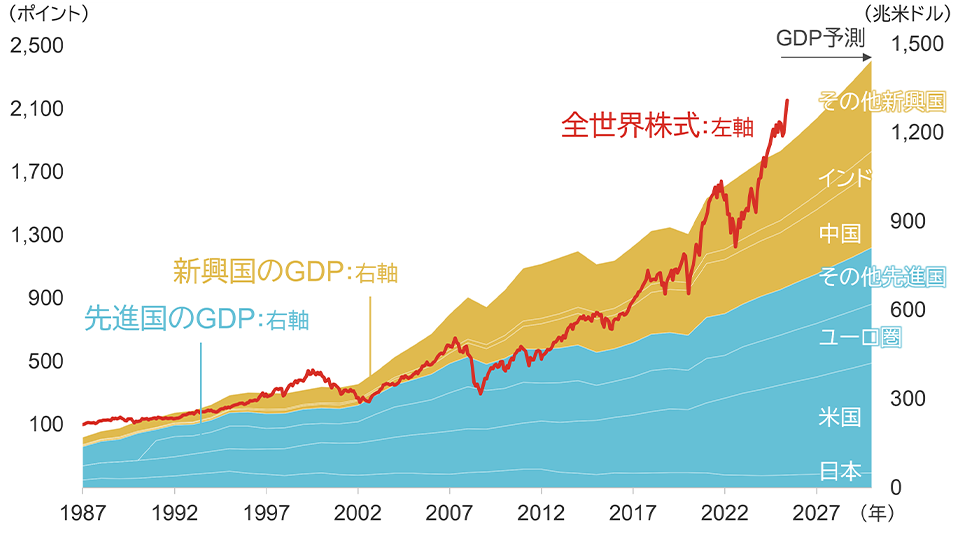

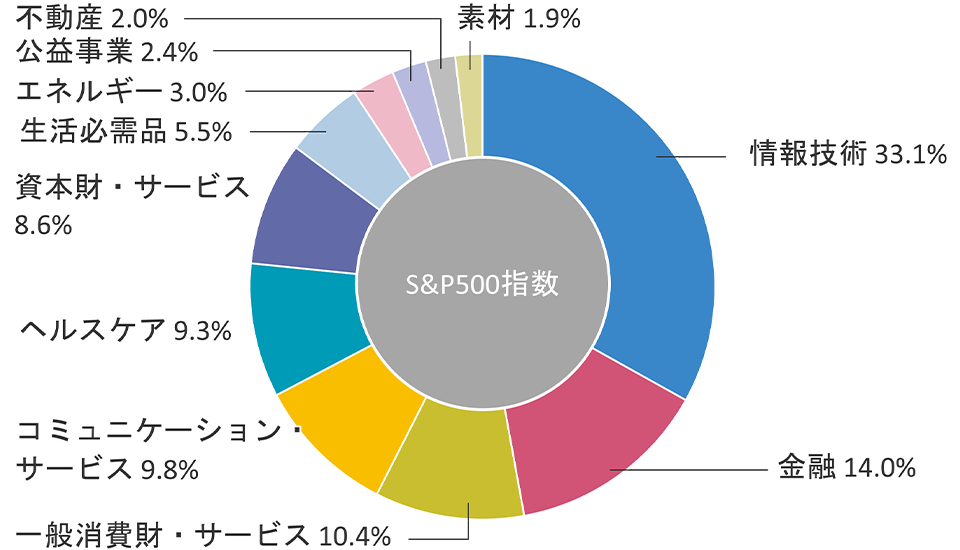

株式に投資するなら特定の国や地域ではなく、世界の株式の動きを広くカバーできるのがいい。そんな期待に応えてくれるのが、先進国と新興国それぞれ20ヵ国以上の企業約2,500銘柄(2025年6月末現在)で構成された、全世界の株式の動きを広範に捉える当ファンドの連動対象指数です。

国・地域別構成比率

業種別構成比率

最近の数年間は巨大IT企業の株価上昇が著しかったため、米国企業で構成されるS&P500指数が大きく上昇しました。一方、米国以外の企業も多く組入れられている分、全世界株式指数は相対的にリターンとリスク(値動きの大きさ)がともに抑えられていました。

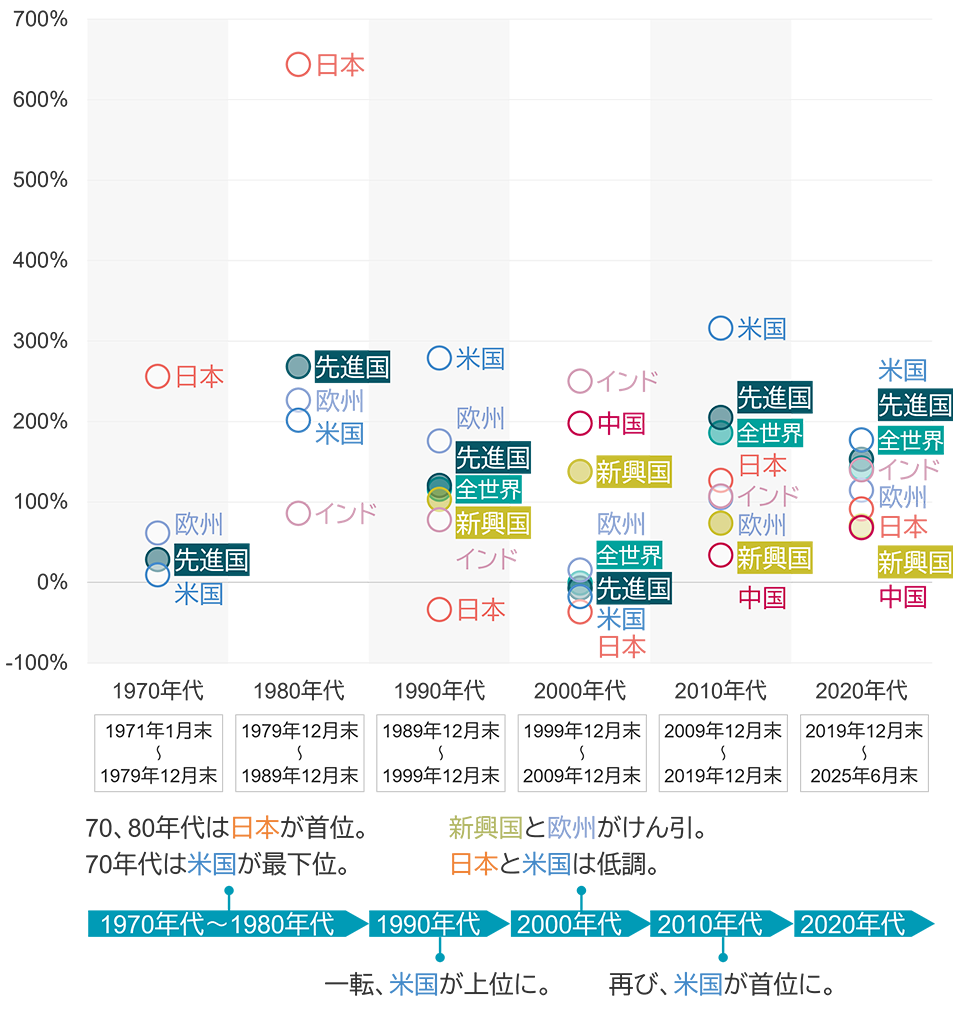

こうした値動き特性に加え、中長期の時間軸で見ると“主役の国”は意外とコロコロと移り変わってきたという事実から、米国だけなどに集中するのではなく「一つの国や一つの期待には賭けないスタンス」が自分には合っていると思う方は最近増えているようです。

➁ |

長く放っておけるように先進国+新興国のかたちで。 |

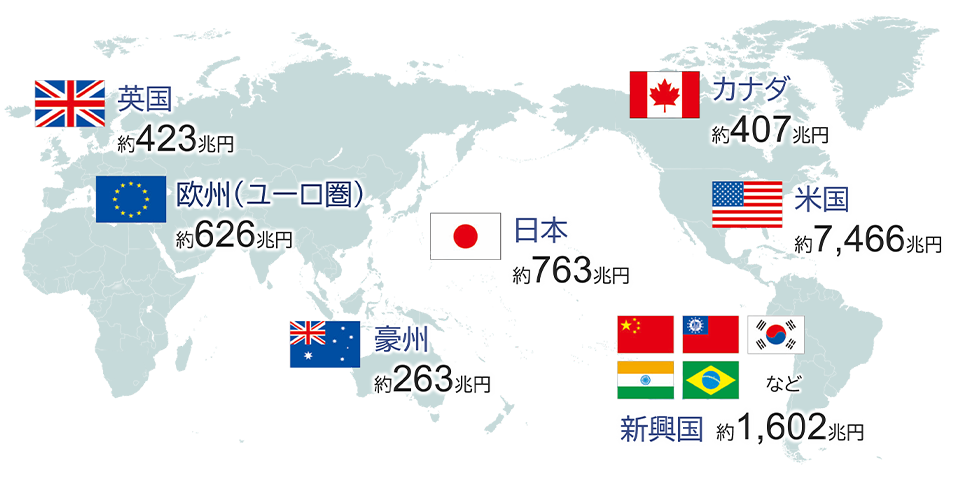

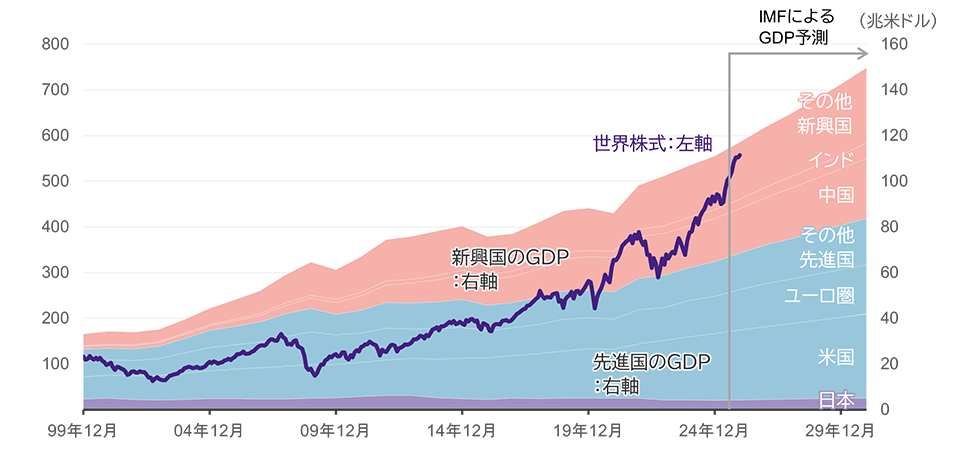

世界経済は今後も“右肩上がり”であることが予想されています。しかし、2000年にはたった2割の存在感だった新興国が、今や世界経済の4割を超える規模にまで拡大しています。

その経済成長の要因の一つは企業であり、その企業の成長は株価上昇につながります。“長期放ったらかし”で臨むからこそ、世界を丸ごと捉えるスタンスが、それこそ“安心”につながるはずです。

| 名目GDPとその内訳 | |||||

|---|---|---|---|---|---|

| 1990年 | 2000年 | 2010年 | 2020年 | 2030年(予測) | |

| 世界 | 226兆米ドル | 342兆米ドル | 668兆米ドル | 858兆米ドル | 1,446兆米ドル |

| 先進国 | 81.3% | 78.9% | 65.4% | 60.1% | 56.1% |

| 日本 | 14.1% | 14.5% | 8.6% | 5.9% | 3.5% |

| 米国 | 26.3% | 30.0% | 22.5% | 24.9% | 25.7% |

| ユーロ圏 | ― | 19.1% | 19.2% | 15.5% | 13.8% |

| その他先進国 | 40.9% | 15.3% | 15.0% | 13.8% | 13.2% |

| 新興国 | 18.7% | 21.1% | 34.6% | 39.9% | 43.9% |

| 中国 | 1.8% | 3.6% | 9.2% | 17.6% | 17.9% |

| インド | 1.4% | 1.4% | 2.5% | 3.1% | 4.7% |

| その他新興国 | 15.5% | 16.1% | 22.9% | 19.2% | 21.3% |

●世界経済の成長とともに、全世界株式指数も上昇してきた。

●拡大する世界経済の中で、新興国の存在感は徐々に高まってきた。

➂ |

各社のコラボで実現できたこだわりのコスト水準。 |

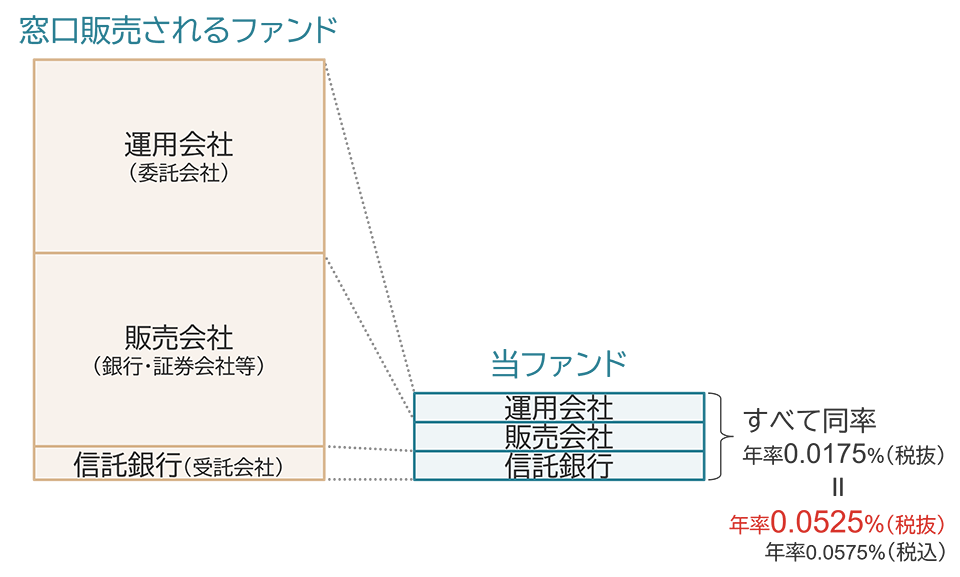

当ファンドの信託報酬率は年率税抜0.0525%(税込0.05775%)というこだわりのコスト水準で設定されました。100万円の運用に対する1年間のコストとして単純化して求めると年わずか525円。その365分の1日分を日々の資産から、つまり基準価額を少しずつ下げるかたちでいただいています。

信託報酬は運用を担う当社のような運用会社、投資家との接点を担う販売会社、株式などの資産を保管・管理する信託銀行という3社で按分されます。当ファンドの信託報酬率を実現できたのは、通常最も低率の信託銀行の料率に3社が合わせるという合意ができたからであり、3社がタッグを組んだことでこそ実現した料率といえます。

当ファンドのようなインデックスファンドは、銘柄選びに頭を悩ませなくてよいからシンプルだと思われがちですが、運用実務は実は大変。指数の対象銘柄は47ヵ国・約2,500銘柄(2025年6月末現在)にも及ぶため、それらを買い付けるなどして連動させるのは、想像以上に骨の折れる作業です。

ファンドの規模が小さい場合、運用が不安定になったり、運用コストが割高になりがちですが、当ファンドではこの指数を再現するパーツとして、資産の大きなインデックスファンド*を組み合わせることにより、運用の安定性を高めています。

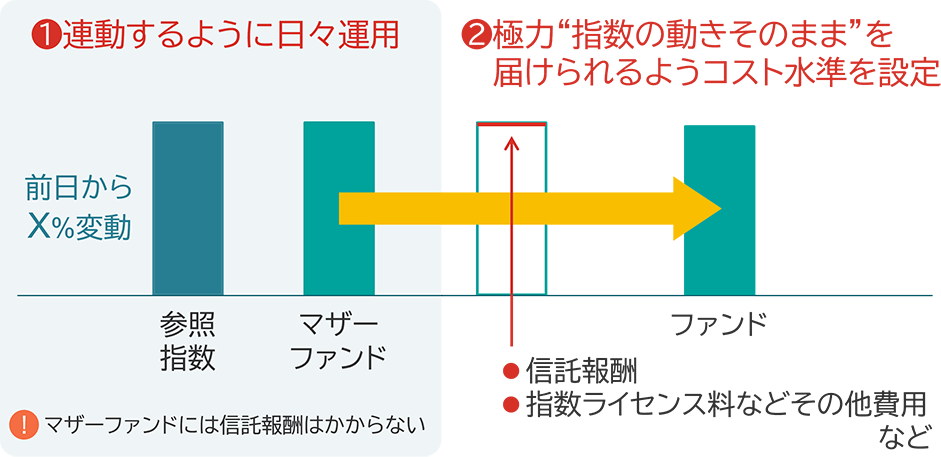

運用会社にとってのインデックスファンドの命題は「連動対象の指数の値動きをいかにそのままお届けするか」。そのための“努力その1”は「いかに連動対象と同じ動きをさせるか」であり、“その2”がその努力の成果を「いかに削がずにインデックスファンドという商品に仕上げるか」です。

当ファンドは、インデックス運用の豊富な経験をもって日々の連動を追求すると同時に、運営上かかる信託報酬などのコストを極力抑えることにより、「投資家に極力“指数の動きそのまま”を届けたい」を追求することとしました。

当ファンドは“世界を丸ごと捉える”ためのツールとして設計されました。インデックス投資をする人の成果が連動対象とする“指数頼み”となる以上、できるだけ“頼るに値する指数”をチョイスし、そしてそのリターンを最大限に享受していただけるよう、信託報酬というコストをとことん極めよう――これが当ファンドの開発に込められた私たちの想いです。

ファンドの特色

1. 海外先進国株式、新興国株式および日本株式を投資対象とする各マザーファンドに投資を行なうことで、実質的に全世界の株式に投資します。

2. 「MSCIオール・カントリー・ワールド・インデックス(税引後配当込み、円換算ベース*)」の動きに連動する投資成果をめざします。

3. 購入時手数料はかかりません。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.05775%(税抜0.0525%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.03%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

全世界株への投資をよりパワフルに

レバレッジで効率的に資産活用

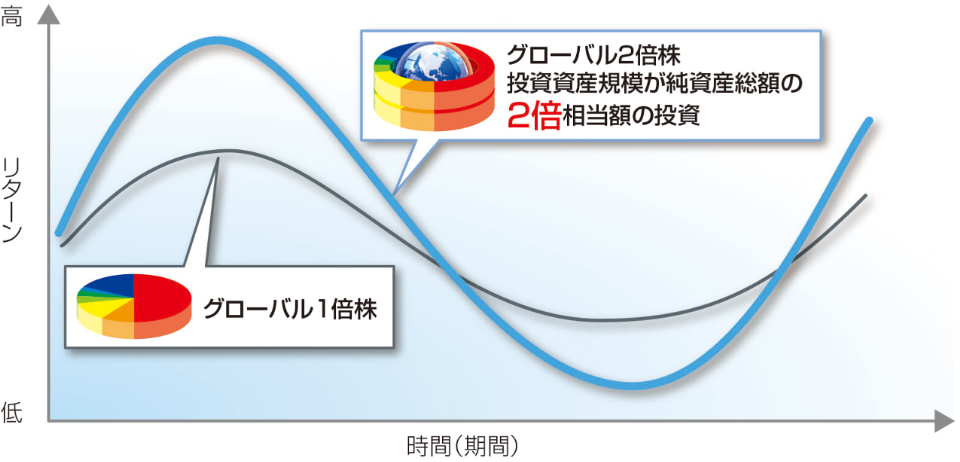

ひとことで言うなら、全世界株式への2倍連動ファンド。例えば、将来の目的達成に向けて時間はあるが少額の積立しかできない方が、リターン期待の方を高めた上で、自身の許容できる金額でリスク調整をしながら、「前向きな資産形成」にチャレンジしようとするためのツールです。

ただし私たちは、単一インデックスの「X倍」ではリスクが大きくなりすぎる可能性に鑑み、株式に2倍のレバレッジをかけるなら世界中に・地球上に・徹底分散した上で行なう設計としました。それが「2倍株(地球コンプリート)」という名前に込めたコンセプトです。

➀ |

月1万円のインデックス投資が月2万円相当の効果に。 |

株式指数先物は、わずかな現金で投資のかたちをつくることができます。当ファンドはその仕組みを使うことで、長期資産形成の賢いツールとなることを目的に組成した「投信ならでは」のファンドです。

わかりやすく言えば、月1万円の投資であっても、将来の投資成果は2万円投資していたのと同じようになることを期待した設計のファンド。中身はインデックス投資ですが、仕組み(ルール)に工夫が施されたファンドです。

ただし、株式への2倍の投資のかたちをつくっている分、日々の値動きとしてのリスクは大きくなることには十分な理解が必要です。いわば、「途中のブレは無視して長期投資し、将来使う時には大笑いしていたい」と考えるような方に活用してもらいたい――という想いでつくられたファンドだと言えます。

「グローバル2倍株」は株価指数先物取引を活用することで、「グローバル1倍株」に比べて、リスク(値動きのブレ)が大きくなる一方、リターンの向上が期待される。

➁ |

米国を100%しっかりと。でも米国以外も100%同じだけ。 |

当ファンドは新興国までを含めた世界の株式市場を時価総額(株価×発行済株式数)ベースで広く押さえ、それを2倍化します。その際の1ヵ国の上限ルールは100%(純資産総額比)としているので、現在世界の時価総額の約50~60%を占める米国については、(2倍すると100を超えるため)100%の組み入れが続くと想定されます。

つまり、強い企業が集まる米国はしっかり100%分押さえた上で、それ以外の国の企業にも、もう100%分投資するかたちを持つことに。例えば1万円投資すると、米国に1万円と米国以外にも1万円分を投資しているかたちを持つことになります。

いわば“地球2個分*”で国・地域の徹底的な分散を図りながらも、米国にはしっかり100%分投資している――まさに腰の据わった長期投資ツールとして活用したいファンドです。

➂ |

指数に縛られないから時代に合わせてコンプリートが可能に。 |

長期投資をしかも“2倍パワー”で行なうにあたっては「地球をできるだけ塗りつぶす(国・地域を極力広く投資する)べき」と考える当ファンドは、MSCI全世界株式指数などといったひとつの指数に連動させるインデックスファンドではありません。

S&P500などの主要指数先物はもちろん、ETFも駆使して時価総額ベースで世界の株式市場の大半*を、いわゆる「全世界株式インデックス」よりも広範にカバーするルールをつくり、それをトレースしていきます。また、現時点では流動性の問題などで組み入れられないエリアの株式なども、将来的に組み入れてコンプリート(完成)できる点がユニークな特徴です。

ファンドの特色

1. 世界の株式に投資を行ない、収益の獲得をめざします。

2. 株価指数先物取引を積極的に活用し、信託財産の純資産総額の2倍相当額の投資を行ないます。

3. 購入時手数料はかかりません。

基準価額変動リスクの大きいファンドですので、ご投資の際には慎重にご判断ください。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.1991%(税抜0.181%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.1%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

NASDAQ100と金の分散型レバレッジファンド

NASDAQ100とゴールドが対象の

分散型レバレッジファンドが登場!

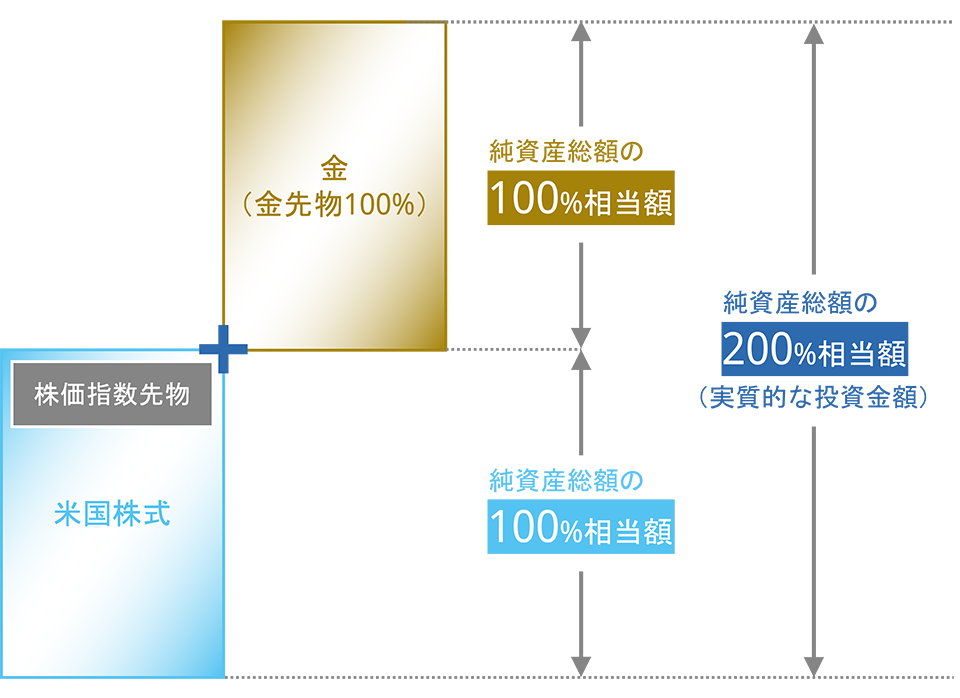

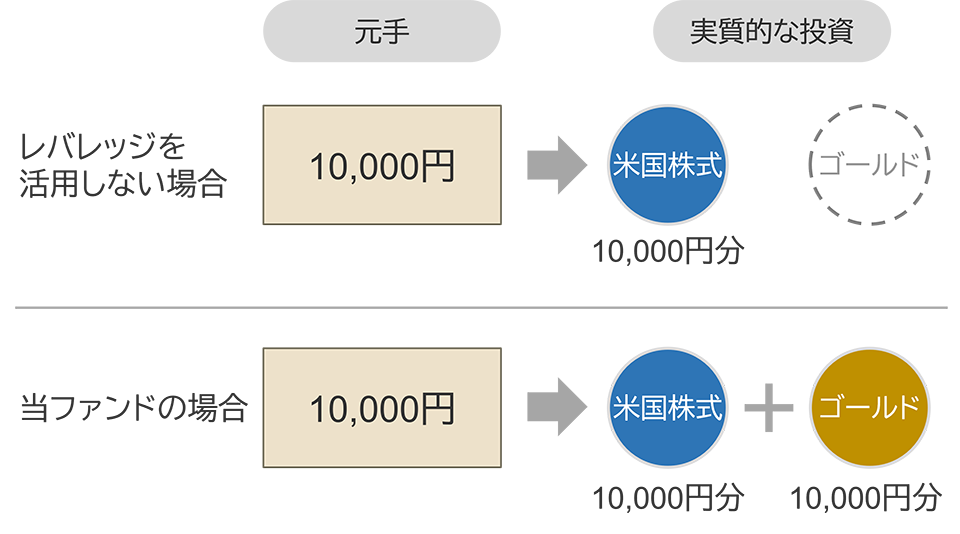

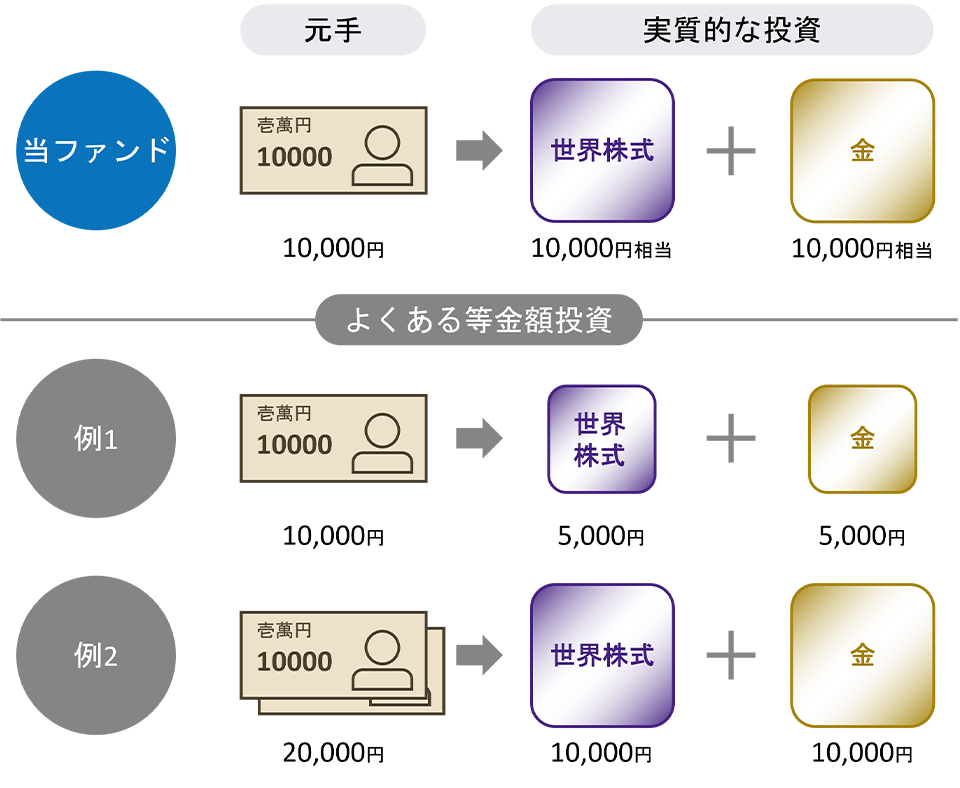

当ファンドは、米国株式とゴールド(金)にそれぞれ純資産総額の100%相当額を投資し、合計200%相当額の投資ができる投資信託です。

そして、米国株式については、「NASDAQ100指数(税引後配当込み、円換算ベース)*」に連動する投資成果を目指します。

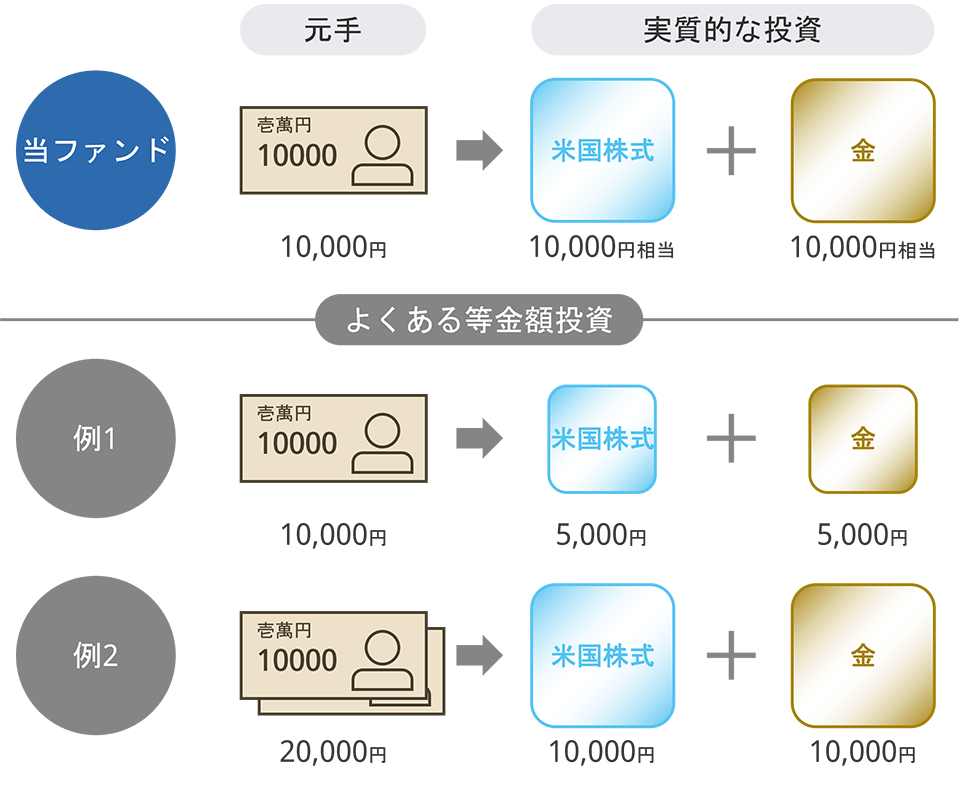

➀ |

1万円で2万円相当の「米株+金」投資 |

当ファンドは、1万円の投資で、米国株式と金に1万円相当ずつ投資した場合と同様の成果が期待できるというコンセプトの投資信託です。

1万円を各資産に5千円ずつ振り分けたり、2万円を用意して1万円ずつ振り分けるといった、一般的な分散投資とは異なる資金効率を高めた投資を目指します。

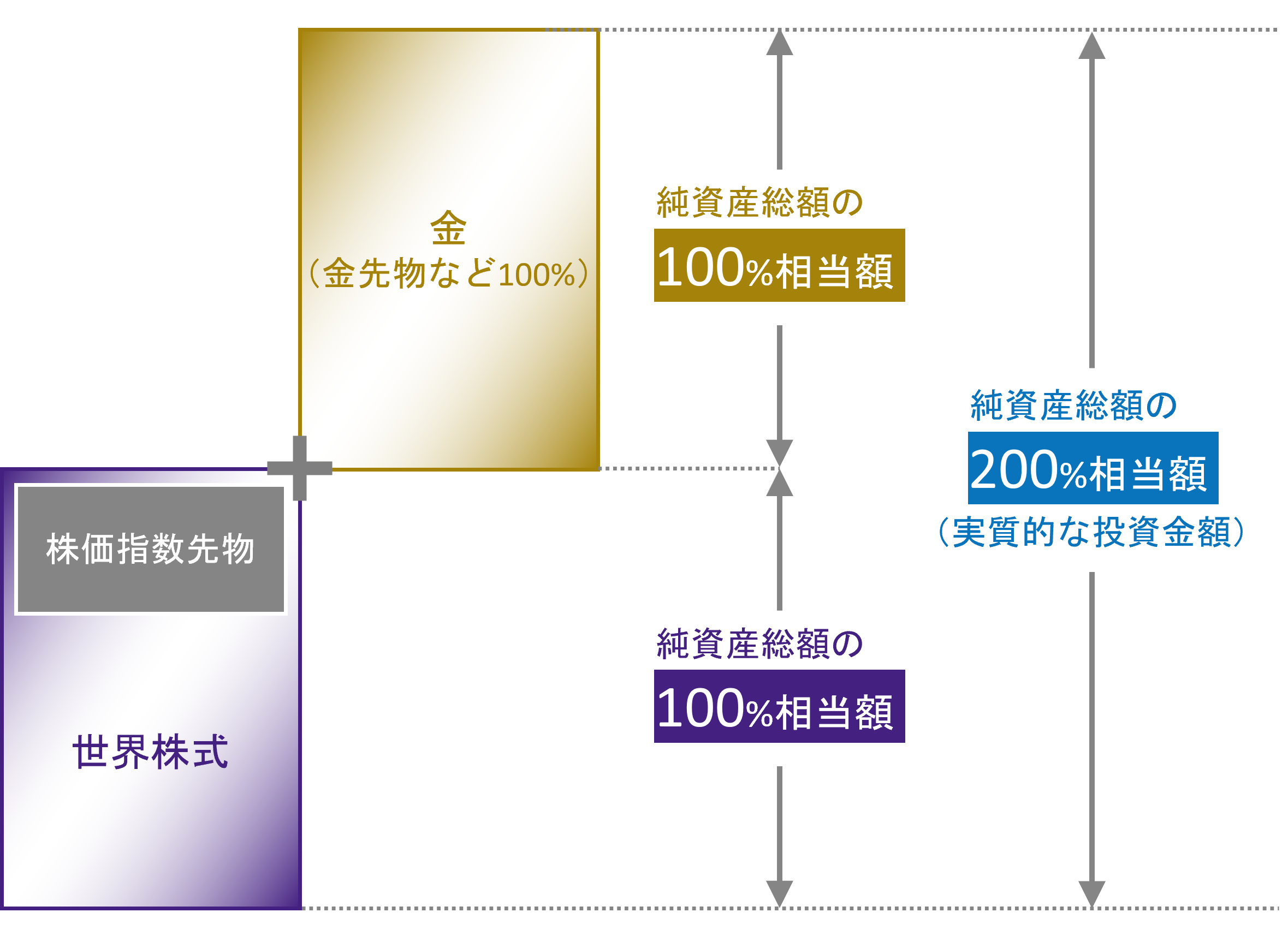

当ファンドでは、1本の投資信託で純資産総額の200%相当額の投資をするための手法として、先物取引を活用します。

米国株式などの現物資産だけに投資するのではなく、株価指数先物や金先物も1本の投資信託の中で組み合わせる「投信ならでは」の仕組みで、各資産への100%相当額ずつの投資を実現します。

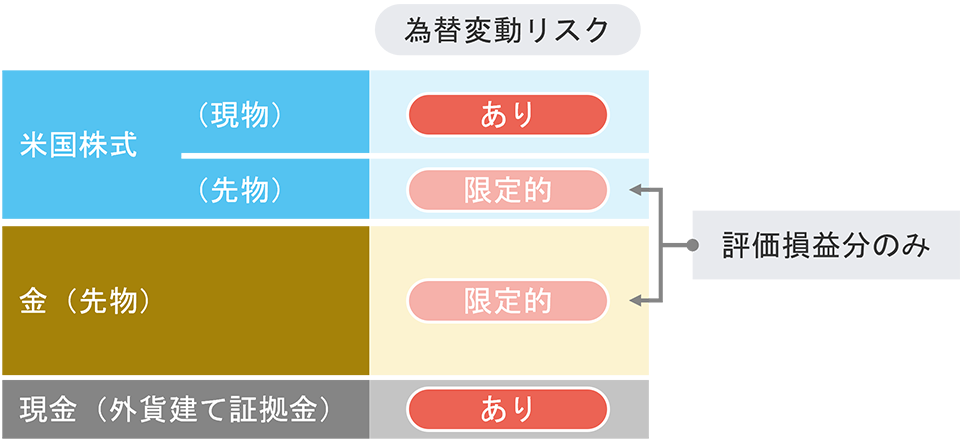

当ファンドでは、現金を一部残して現物の米国株式に投資します。そして、残しておいた現金(外貨建て証拠金)を使って株価指数先物と金先物の取引を行ないます。

先物取引における為替変動の影響は、評価損益分と現金(外貨建て証拠金)に限定されるため、当ファンドの為替変動リスクは純資産総額の200%よりも小さくなります。

➁ |

長期資産形成のための力強いエンジンに |

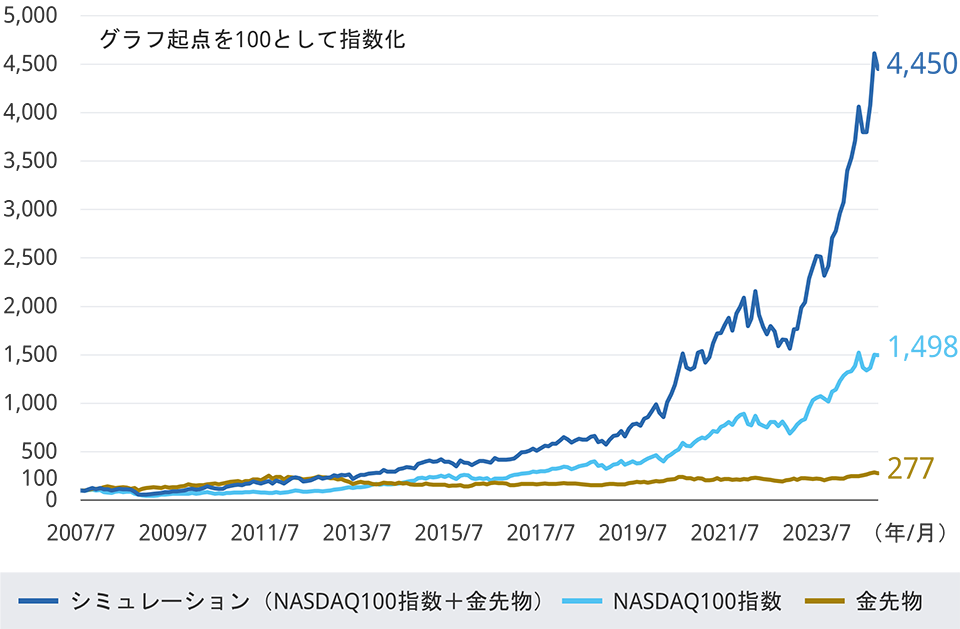

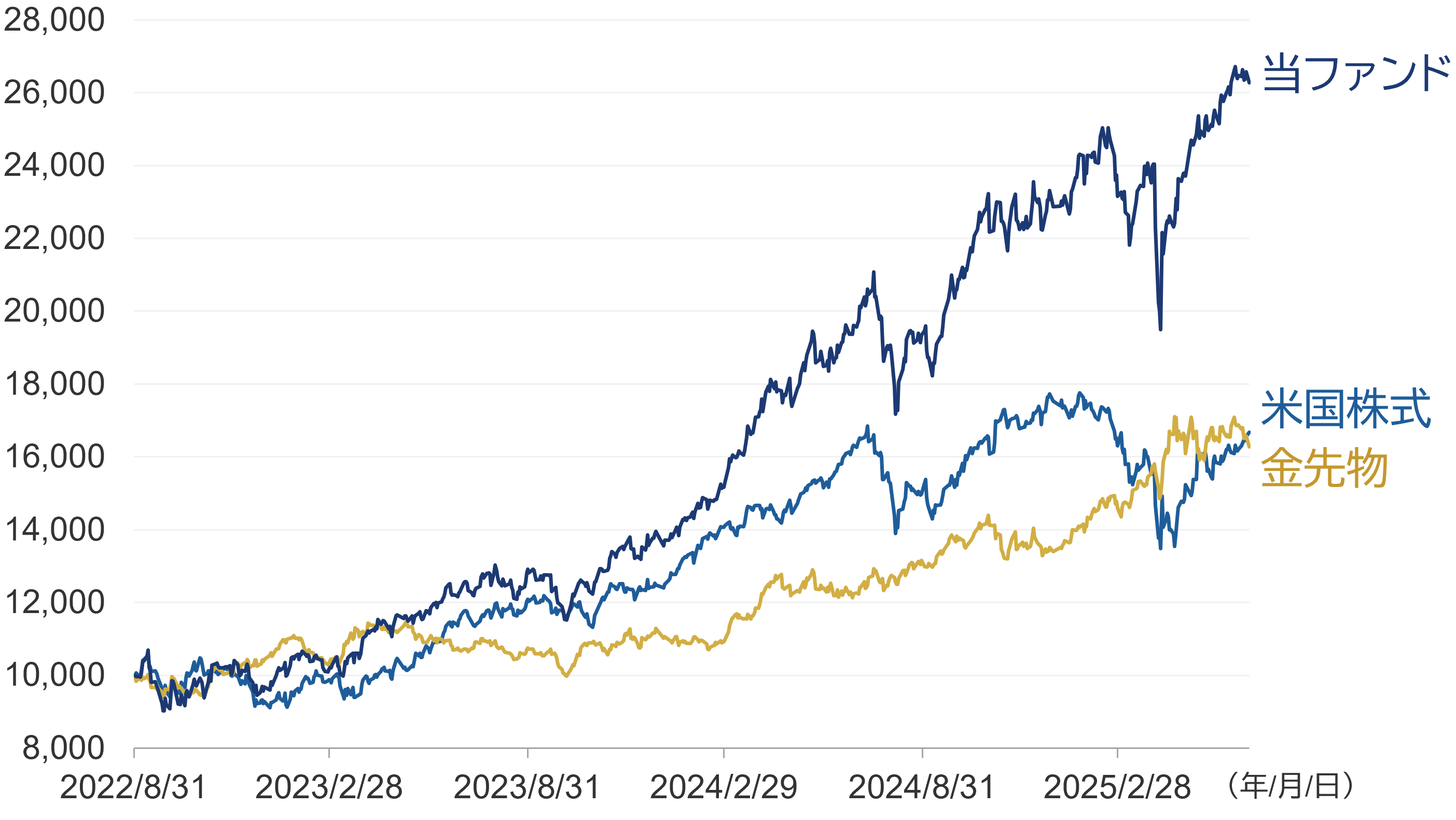

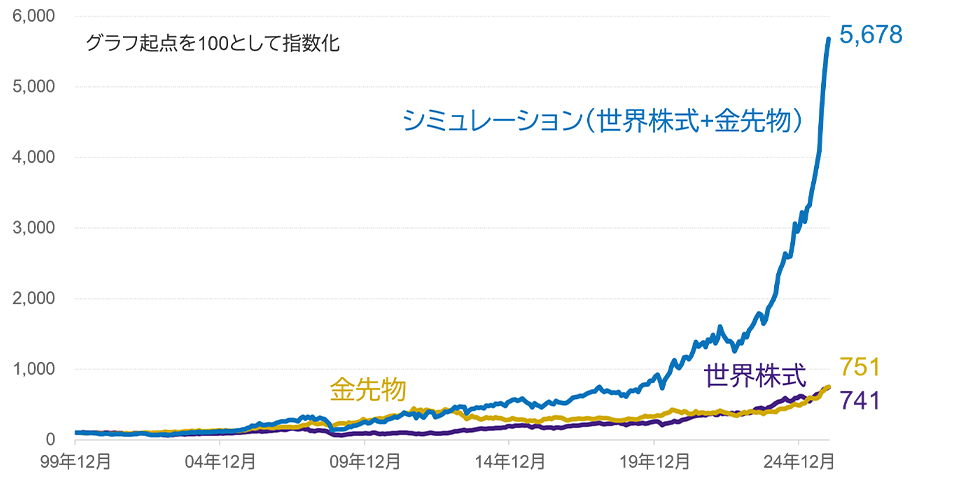

当ファンドの運用ルールに基づいたシミュレーションは、米国株式と金の価格上昇の恩恵を受けて、良好なパフォーマンスとなりました。

米国株式と金の組み合わせによる分散効果に加え、レバレッジ効果や長期投資による複利効果などもリターンの向上に寄与したと考えられます。

| シミュレーション | NASDAQ100指数 | 金先物 | |

|---|---|---|---|

| リターン | +25.5% | +18.2% | +7.3% |

| リスク | 26.0% | 22.1% | 16.9% |

| リターン/リスク | 0.98 | 0.82 | 0.43 |

| 最大下落率 | -54.4% | -57.7% | -43.5% |

➂ |

攻めのための資産「米国株式」 |

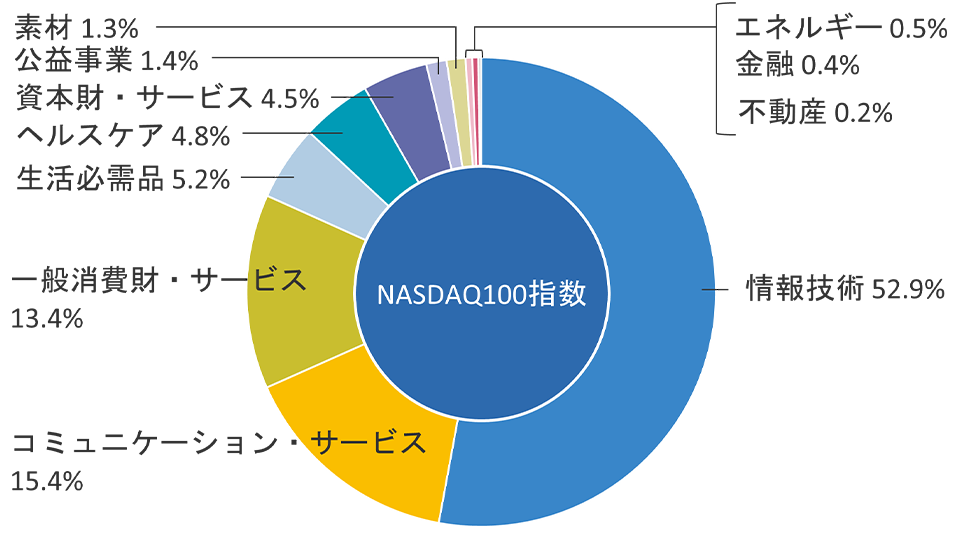

当ファンドの米国株式部分については、「NASDAQ100指数(税引後配当込み、円ベース)」に連動する投資成果を目指します。

NASDAQ100指数は、新興企業向け株式市場ナスダックに上場する時価総額上位100社(除く金融)で構成されています。

| 企業 | 業種 | 比率 |

|---|---|---|

| エヌビディア | 情報技術 | 9.2% |

| マイクロソフト | 情報技術 | 8.8% |

| アップル | 情報技術 | 7.3% |

| アマゾン・ドット・コム | 一般消費財・サービス | 5.5% |

| ブロードコム | 情報技術 | 5.1% |

| メタ・プラットフォームズ | コミュニケーション・サービス | 3.8% |

| ネットフリックス | コミュニケーション・サービス | 3.3% |

| テスラ | 一般消費財・サービス | 2.7% |

| コストコホールセール | 生活必需品 | 2.6% |

| アルファベット(クラスA)* | コミュニケーション・サービス | 2.4% |

NASDAQ100指数は、世界を代表するテクノロジー企業などが構成銘柄に多く、それらがリードすることで相対的に大きく上昇してきました。

主要な株価指数の中でもNASDAQ100指数は、長期的には資産を育てる攻めの役割を担ってくれると期待できます。

| NASDAQ100指数 | S&P500指数 | 金先物 | |

|---|---|---|---|

| リターン | +18.0% | +12.3% | +8.1% |

| リスク | 22.2% | 19.1% | 16.9% |

| リターン/リスク | 0.81 | 0.65 | 0.48 |

| 最大下落率 | -57.7% | -57.3% | -43.5% |

➃ |

守り・分散のための資産「金」 |

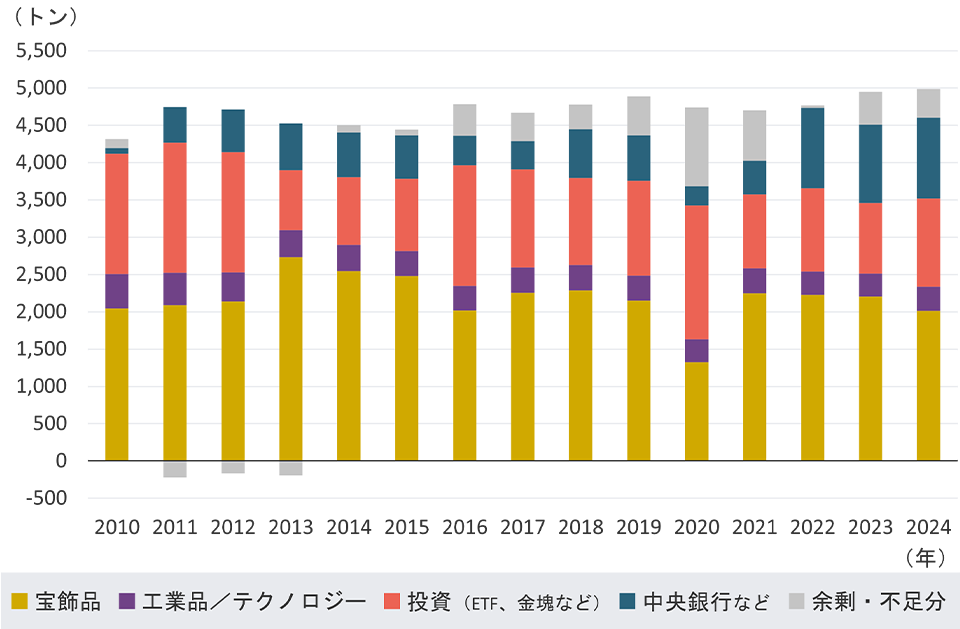

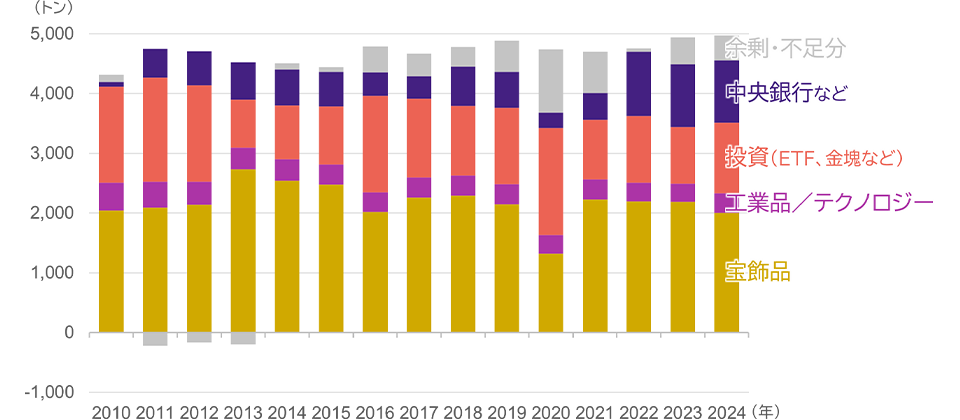

金は、そのもの自体が価値を有する実物資産であるだけでなく、希少性の高さも評価されており、貨幣の代替としても使われていた歴史があります。

買取価格の高騰によって近年注目されることの多い宝飾品としてだけでなく、工業品や中央銀行の保有目的といった安定的な需要が、構造的な金価格の下支え要因になってきました。

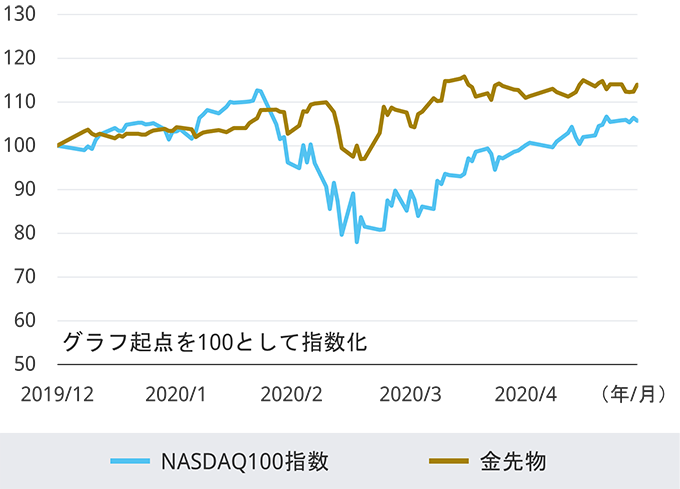

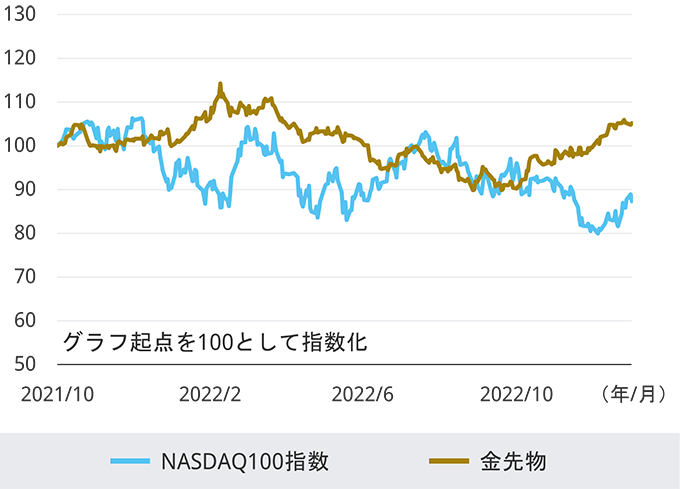

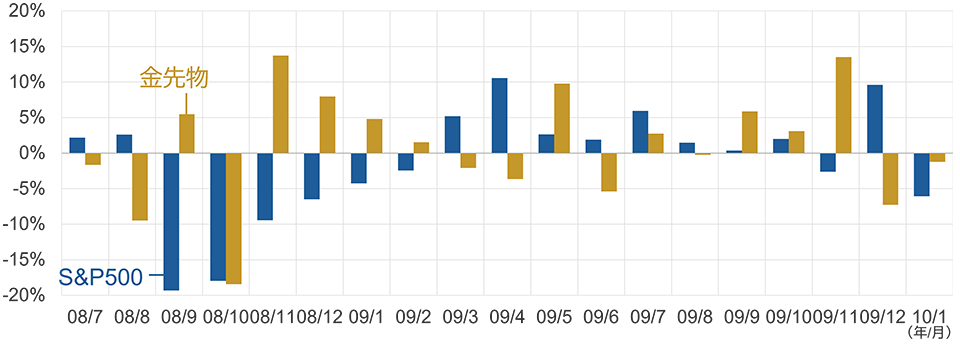

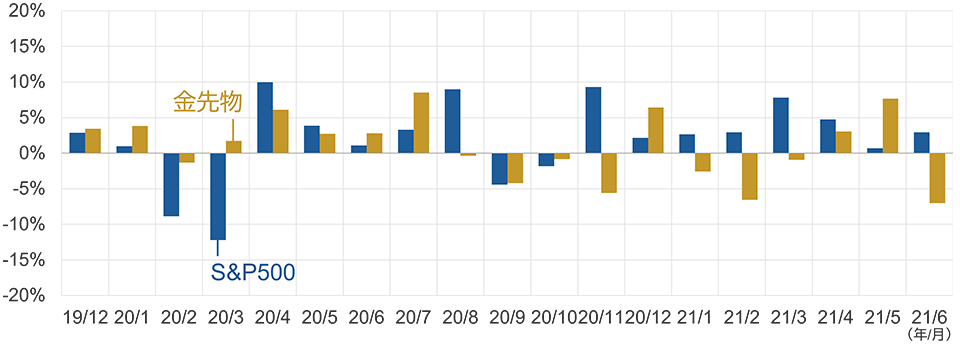

金の価格は、株式や債券などと異なる動きをする傾向があり、それはNASDAQ100指数との間にも当てはまります。

「有事の金」とも言われることのある金ですが、株式と組み合わせることにより、単独で持つ場合に比べた投資効率の向上が期待できます。

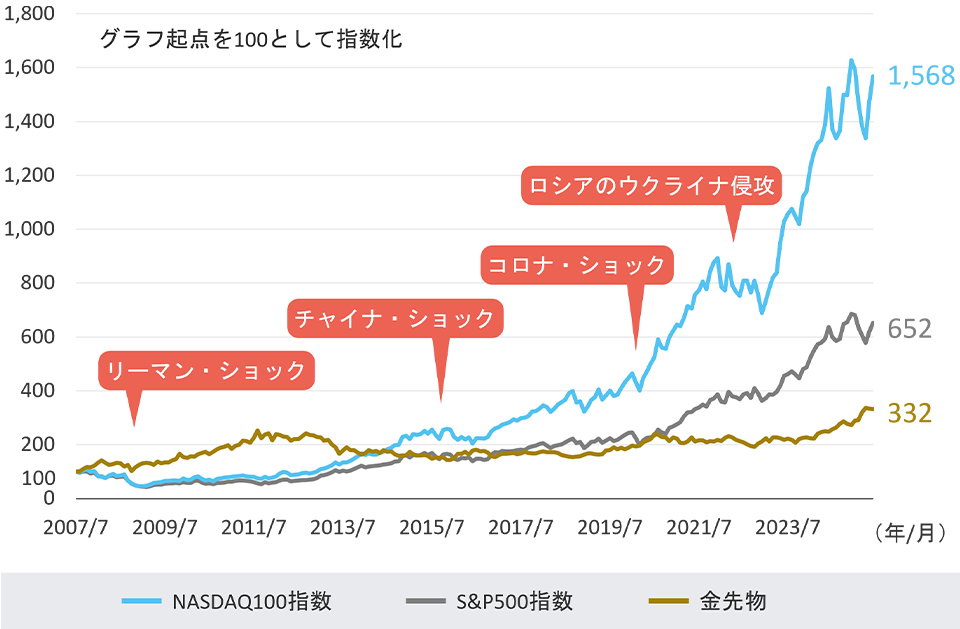

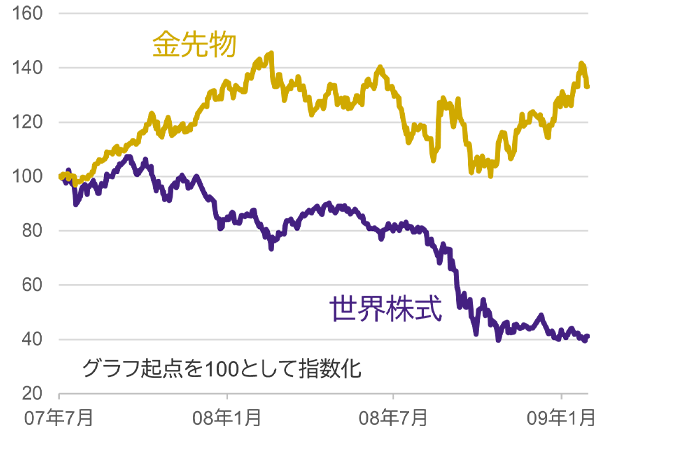

リーマン・ショック前後

期間:2007年7月末~2009年2月末

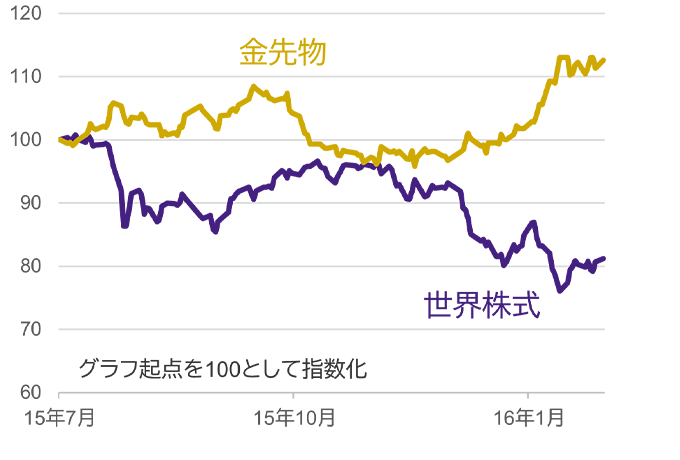

チャイナ・ショック前後

期間:2015年7月末~2016年2月末

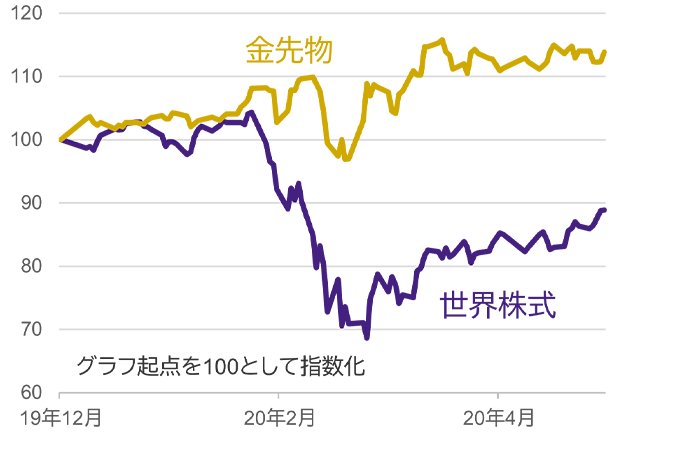

コロナ・ショック前後

期間:2019年12月末~2020年5月末

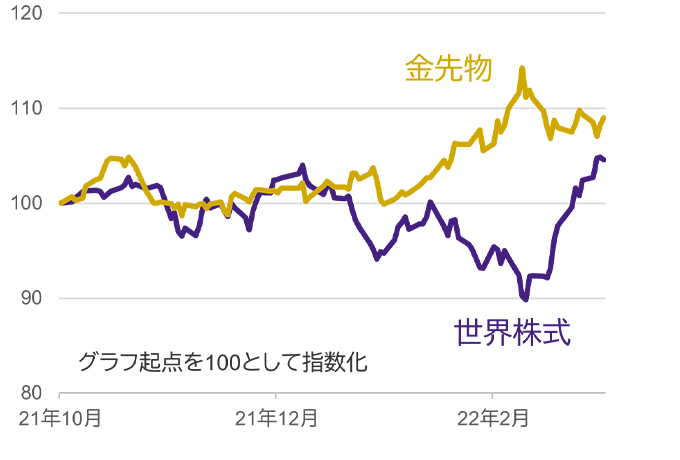

ロシアのウクライナ侵攻前後

期間:2021年10月末~2023年1月末

NASDAQ100と金先物の相関係数

期間:2007年7月末*~2025年6月末

-0.15

➄ |

非NISAの分散型レバレッジファンド |

当ファンドは「レバレッジ」を活用するという仕組み上、2024年から拡充された少額投資非課税制度(NISA)の対象外のファンドで、「特定口座」などの課税口座でご利用いただけます。

つみたて投資枠

長期の積立・分散投資に適した一定の投資信託

(金融庁の基準を満たした投資信託に限定)

成長投資枠

次の条件を満たす投資信託

信託期間20年以上または無期限

毎月分配型でないこと

一定のデリバティブ取引を用いないこと

(レバレッジをかけていないこと)

投資家の利益に対して20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金は差し引かれることになりますが、1万円で2万円相当の投資が実現できるメリットは大きいといえます。

単一資産にレバレッジをかけるのではなく、米国株式と金という好相性の資産を資金効率よく持てるため、目標達成のために投じる資金を抑えることができます。

レバレッジ効果と分散効果を兼ね備えた分散型レバレッジファンドとして、当ファンドにご注目ください。

ファンドの特色

1. 米国株式および金に分散投資を行ない、収益の獲得をめざします。

2. 先物取引を積極的に活用し、信託財産の純資産総額の200%相当額の投資を行ないます。

3. 購入時手数料はかかりません。

基準価額変動リスクの大きいファンドですので、ご投資の際には慎重にご判断ください。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.2189%(税抜0.199%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.1%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

S&P500に金をプラス

レバレッジを活用したスマートな投資

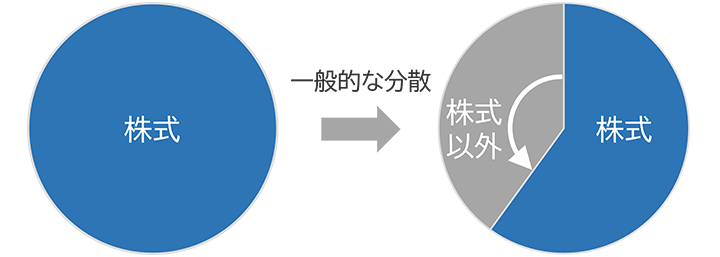

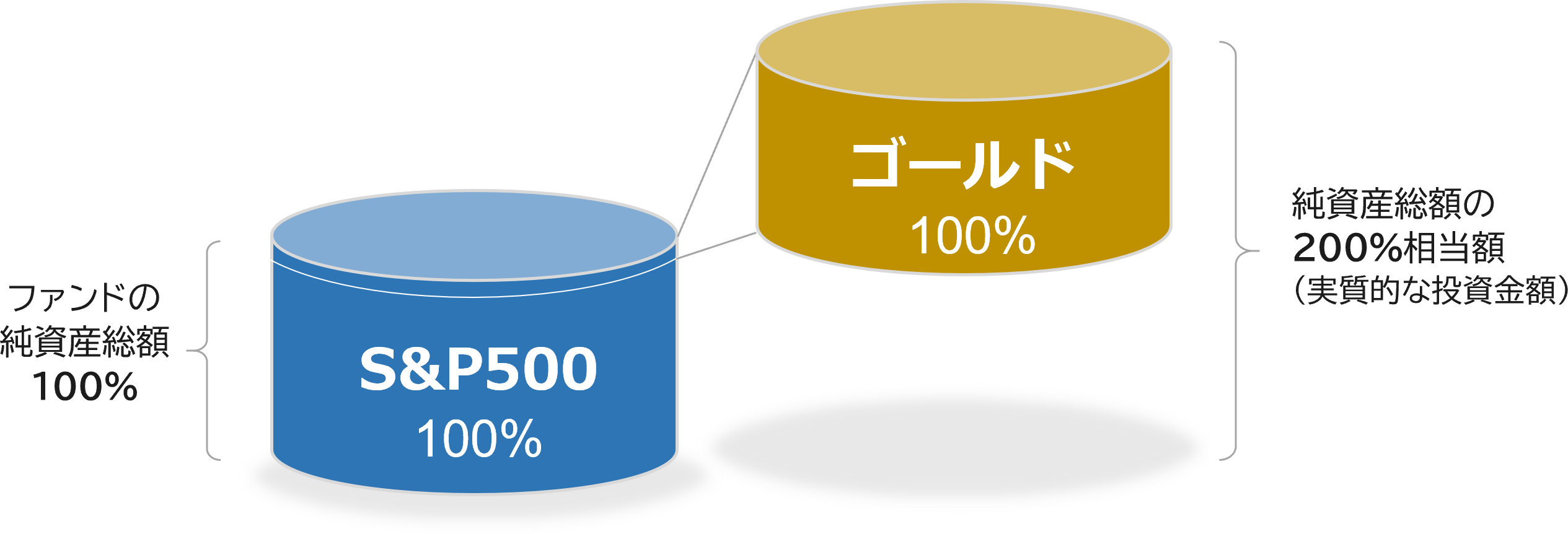

ひとことで言うなら「米国株のインデックスS&P500に『有事の金』とも言われるゴールド投資をプラスしたファンド」。しかしポイントは、米国株に100%投資した上で、さらにゴールドにも100%分の投資を行なう点にあります。

普通「分散」というと、バランスファンドのように100%の比率を「株式60%・債券40%」のように分け合うもの。株式60%ならその“パワー”は当然「4割減」となり、株式市場が100上がってもファンドは60の効果しか得られません。

一般的な分散投資では、株式を減らした分を他の資産に配分

しかし、将来に向けた「前向きな資産形成」を意識した当ファンドは違います。株式のパワーを削がずに100%保有し、ゴールドも同じだけ保有するというユニークな仕組みを提供します。

先物取引を積極的に活用することで、純資産総額の200%相当額の投資を行ないます。

➀ |

月1万円の株式投資が月2万円相当の「株+ゴールド」の投資に。 |

米国株式に加えてゴールドにも投資をしようと思った場合、どの様な方法があるのでしょう?

ゴールドへの投資においては、金先物を利用してレバレッジをかけることにより、わずかな現金(証拠金)でも大きな金額の投資ができます。当ファンドはその仕組みを賢く取り入れ、1万円の投資を「S&P500を1万円+ゴールドを1万円」の投資のかたちにすることを実現しています。

長期投資の時間とリスクを取る覚悟はあるが、毎月積立にまわすお金は多くできない――そんな方の活用をイメージした設計です。ただし、ゴールドとの分散のかたちでとはいえ「金額を2倍化」している分、値動きが大きくなる可能性への“前向きな覚悟”は重要です。

➁ |

S&P500だけで200%にするのでなくゴールドで2倍化。 |

1万円を2万円相当にするといった資金効率アップの手法としては、NASDAQなど値上がり期待の大きい指数を2倍にするファンドもひとつの選択肢です。しかし当ファンドでは、長期投資であればあるほど「リターン源泉」と「リスク要因」を分散した上で2倍化するという考え方を重視しました。

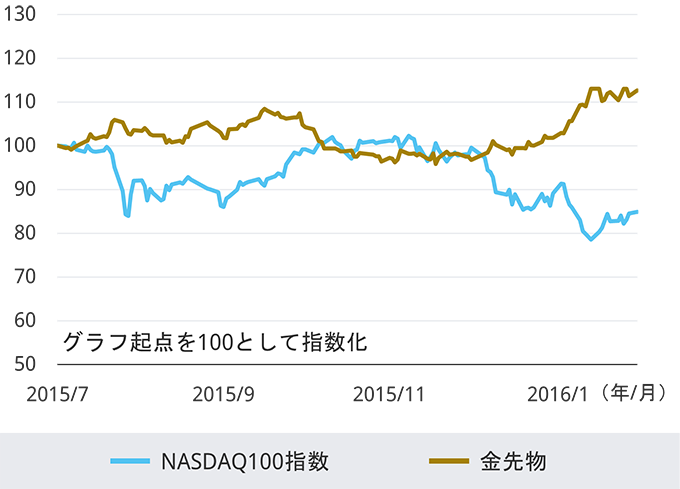

下のグラフからも分かるように、ゴールドは特に危機時において株式と異なる値動きをする傾向があり、株式の「分散相手」として非常に相性が良いと考えられています。

リーマン・ショック前後

期間:2008年6月末~2010年1月末

コロナ・ショック前後

期間:2019年11月末~2021年6月末

➂ |

リターン源泉とリスク要因を分散しつつ、2倍化の力で長期投資。 |

S&P500のファンドをお持ちの方から「米国集中」に対する不安の声を聞くことがあります。それを軽減すべく、いわゆる全世界株のファンドをあわせ持ったとしても、全世界株インデックスにおける米国の比率が高いため、あまり効果がないとの見方もあります。

当ファンドは「月1万円を2万円にする」という前向きなリスクを取れる方に、せっかく2倍化するならリターン源泉とリスク要因を分散する機会ともしていただくために設計されました。

リターンはシンプルで、S&P500のリターンと金先物のリターンの足し算になります。両方がプラスの時は“ダブルハッピー”ですが、どちらかがどちらかの足を引っ張る時もあれば、短期的には両方がマイナスとなる“ダブルパンチ”もあり得ます。

しかしそれこそが分散効果。「単一インデックスの2倍」では時に難しくなる長期保有を可能にし、長期での目的達成に貢献できるツールとして活用いただきたいファンドです。

ファンドの特色

1. 米国株式および金に分散投資を行ない、収益の獲得をめざします。

2. 先物取引を積極的に活用し、信託財産の純資産総額の200%相当額の投資を行ないます。

3. 購入時手数料はかかりません。

基準価額変動リスクの大きいファンドですので、ご投資の際には慎重にご判断ください。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.1991%(税抜0.181%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.1%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

MSCIオール・カントリー・ワールド・インデックスと金の分散型レバレッジファンド

ゴルプラシリーズ第3弾!

世界株式とゴールドが対象の

分散型レバレッジファンドが登場!

当ファンドは、世界株式(海外先進国株式、海外新興国株式、日本株式)とゴールド(金)にそれぞれ純資産総額の100%相当額を投資し、合計200%相当額の投資ができる投資信託です。

そして、世界株式については、「MSCIオール・カントリー・ワールド・インデックス(税引後配当込み、円換算ベース)*」に連動する投資成果を目指します。

➀ |

1万円で2万円相当の「世界株+金」投資 |

当ファンドは、1万円の投資で、世界株式と金に1万円相当ずつ投資した場合と同様の成果が期待できるというコンセプトの投資信託です。

1万円を各資産に5千円ずつ振り分けたり、2万円を用意して1万円ずつ振り分けるといった、一般的な分散投資とは異なる資金効率を高めた投資を目指します。

当ファンドでは、1本の投資信託で純資産総額の200%相当額の投資をするための手法として、先物取引を活用します。

世界株式などの現物資産だけに投資するのではなく、株価指数先物や金先物も1本の投資信託の中で組み合わせる「投信ならでは」の仕組みで、各資産への100%相当額ずつの投資を実現します。

なお、金先物取引における為替変動の影響は、主に評価損益分と外貨建て証拠金に限定されます。

➁ |

長期資産形成のための力強いエンジンに |

当ファンドの運用ルールに基づいたシミュレーションは、世界株式と金の価格上昇の恩恵を受けて、良好なパフォーマンスとなりました

世界株式と金の組み合わせによる分散効果に加え、レバレッジ効果や長期投資による複利効果などもリターンの向上に寄与したと考えられます。

| シミュレーション | 世界株式 | 金先物 | |

|---|---|---|---|

| リターン | +16.8% | +8.0% | +8.1% |

| リスク | 23.0% | 17.8% | 16.1% |

| リターン/リスク | 0.73 | 0.45 | 0.50 |

| 最大下落率 | -59.6% | -60.8% | -43.5% |

➂ |

中長期の上昇が期待できる資産「世界株式」 |

当ファンドの世界株式部分については、「MSCIオール・カントリー・ワールド・インデックス(税引後配当込み、円換算ベース)」に連動する投資成果を目指します。

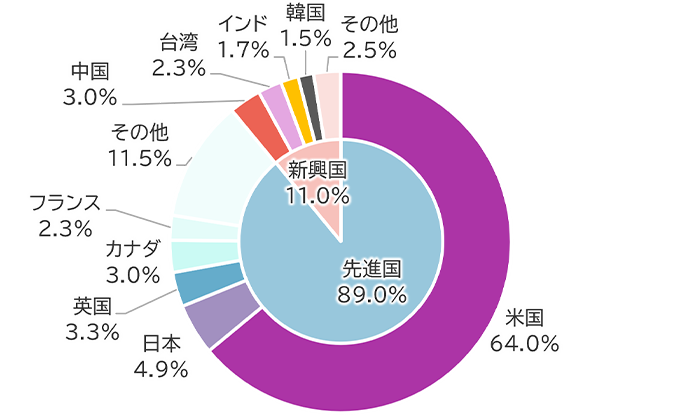

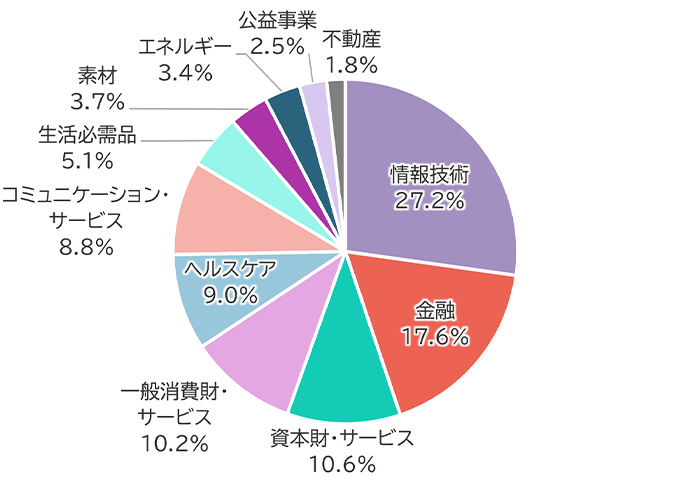

MSCIオール・カントリー・ワールド・インデックスとは、MSCI Inc.が開発した株価指数で、先進国(含む日本)23ヵ国および新興国24ヵ国の株式市場に上場する大型および中型株で構成されています(2025年12月末時点)。

| 企業 | 国・ 地域 |

業種 | 比率 |

|---|---|---|---|

| エヌビディア | 米国 | 情報技術 | 4.9 |

| アップル | 米国 | 情報技術 | 4.3% |

| マイクロソフト | 米国 | 情報技術 | 3.7% |

| アマゾン・ドット・コム | 米国 | 一般消費財・サービス | 2.4% |

| アルファベット(クラスA)*1 | 米国 | コミュニケーション・サービス | 2.0% |

| ブロードコム | 米国 | 情報技術 | 1.7% |

| アルファベット(クラスC)*2 | 米国 | コミュニケーション・サービス | 1.6% |

| メタ・プラットフォームズ | 米国 | コミュニケーション・サービス | 1.5% |

| テスラ | 米国 | 一般消費財・サービス | 1.4% |

| 台湾・セミコンダクター・マニュファクチャリング | 台湾 | 情報技術 | 1.3% |

世界の経済や人口は成長を続けており、今後も拡大が予想されています。先進国と新興国の成長を享受し得るMSCIオール・カントリー・ワールド・インデックスも短期では上下しつつも、概ね右肩上がりで上昇してきました。

主要な株価指数の中でもMSCIオール・カントリー・ワールド・インデックスは、長期的には資産を育てる攻めの役割を担ってくれると期待できます。

➃ |

分散のための資産「金」 |

金は、そのもの自体が価値を有する実物資産であるだけでなく、希少性の高さも評価されており、貨幣の代替としても使われていた歴史があります。

買取価格の高騰によって近年注目されることの多い宝飾品としてだけでなく、工業品や中央銀行の保有目的といった安定的な需要が、構造的な金価格の下支え要因になってきました。

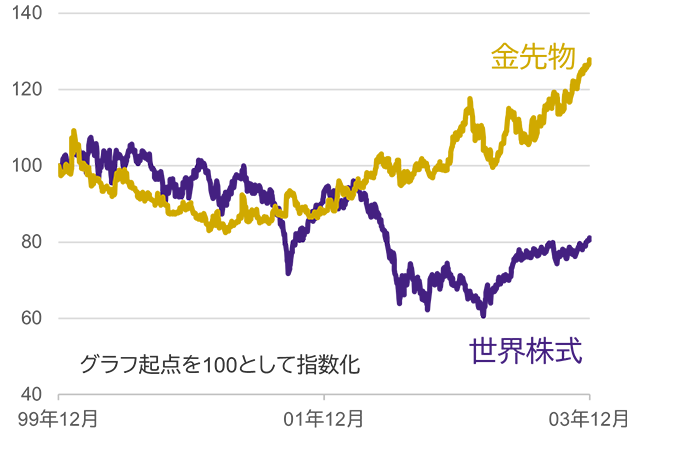

金の価格は、株式や債券などと異なる動きをする傾向があり、それは世界株式との間にも当てはまります。

「有事の金」とも言われることのある金ですが、株式と組み合わせることにより、単独で持つ場合に比べた投資効率の向上が期待できます。

ITバブル崩壊前後

期間:1999年12月末~2003年12月末

リーマン・ショック前後

期間:2007年7月末~2009年2月末

チャイナ・ショック前後

期間:2015年7月末~2016年2月末

コロナ・ショック前後

期間:2019年12月末~2020年5月末

ロシアのウクライナ侵攻前後

期間:2021年10月末~2023年1月末

世界株式と金先物の相関係数

期間:1999年12月末~2025年12月末

-0.08

➄ |

非NISAの分散型レバレッジファンド |

当ファンドは「レバレッジ」を活用するという仕組み上、2024年から拡充された少額投資非課税制度(NISA)の対象外のファンドで、「特定口座」などの課税口座でご利用いただけます。

つみたて投資枠

長期の積立・分散投資に適した一定の投資信託

(金融庁の基準を満たした投資信託に限定)

成長投資枠

次の条件を満たす投資信託

信託期間20年以上または無期限

毎月分配型でないこと

一定のデリバティブ取引を用いないこと

(レバレッジをかけていないこと)

投資家の利益に対して20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金は差し引かれることになりますが、1万円で2万円相当の投資が実現できるメリットは大きいといえます。

単一資産にレバレッジをかけるのではなく、世界株式と金という好相性の資産を資金効率よく持てるため、目標達成のために投じる資金を抑えることができます。

レバレッジ効果と分散効果を兼ね備えた分散型レバレッジファンドとして、当ファンドにご注目ください。

ファンドの特色

1. 実質的に全世界の株式(海外先進国株式、海外新興国株式、日本株式)および金に分散投資を行ない、収益の獲得をめざします。

2. 先物取引を積極的に活用し、信託財産の純資産総額の200%相当額の投資を行ないます。

3. 購入時手数料はかかりません。

基準価額変動リスクの大きいファンドですので、ご投資の際には慎重にご判断ください。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.2519%(税抜0.229%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.1%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

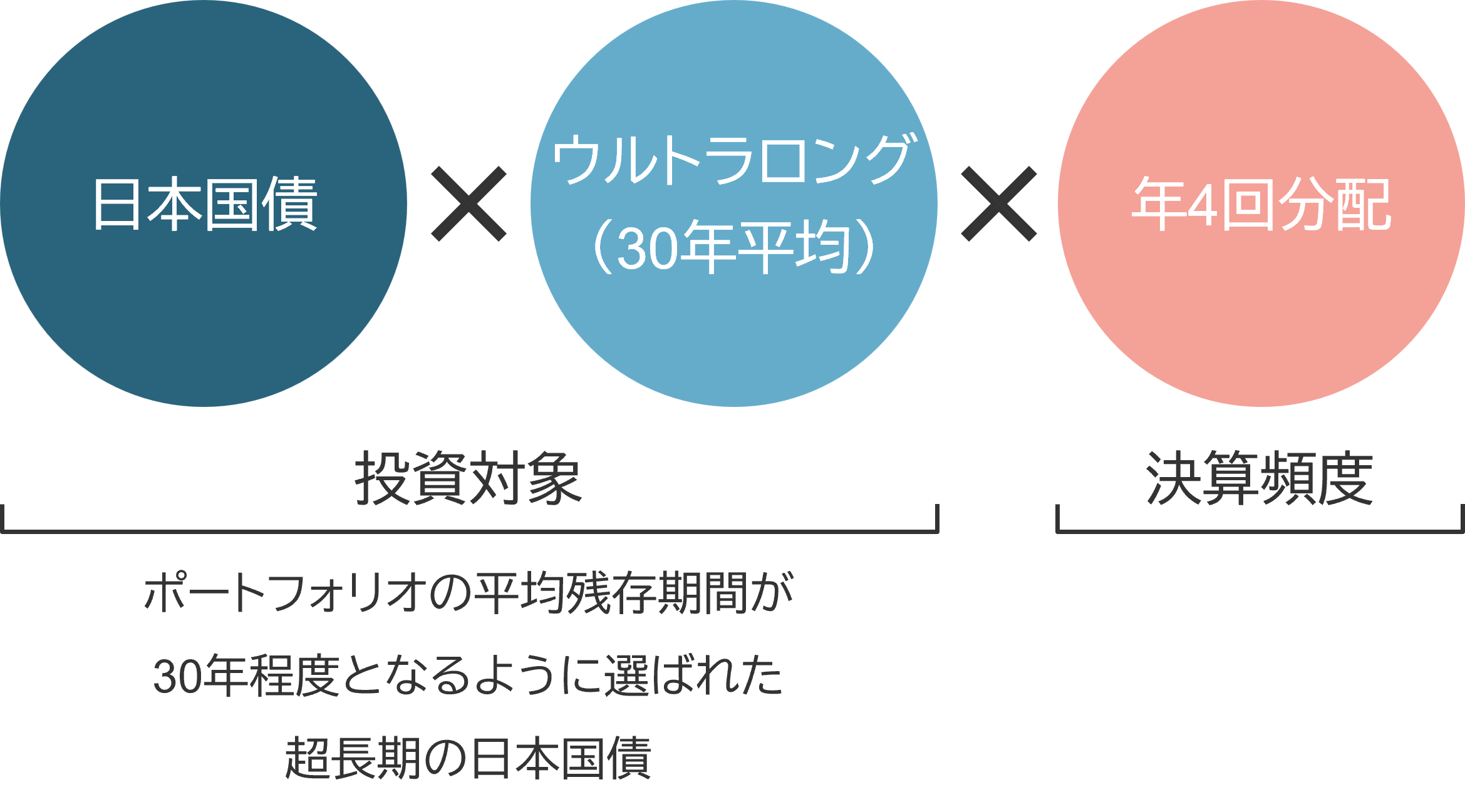

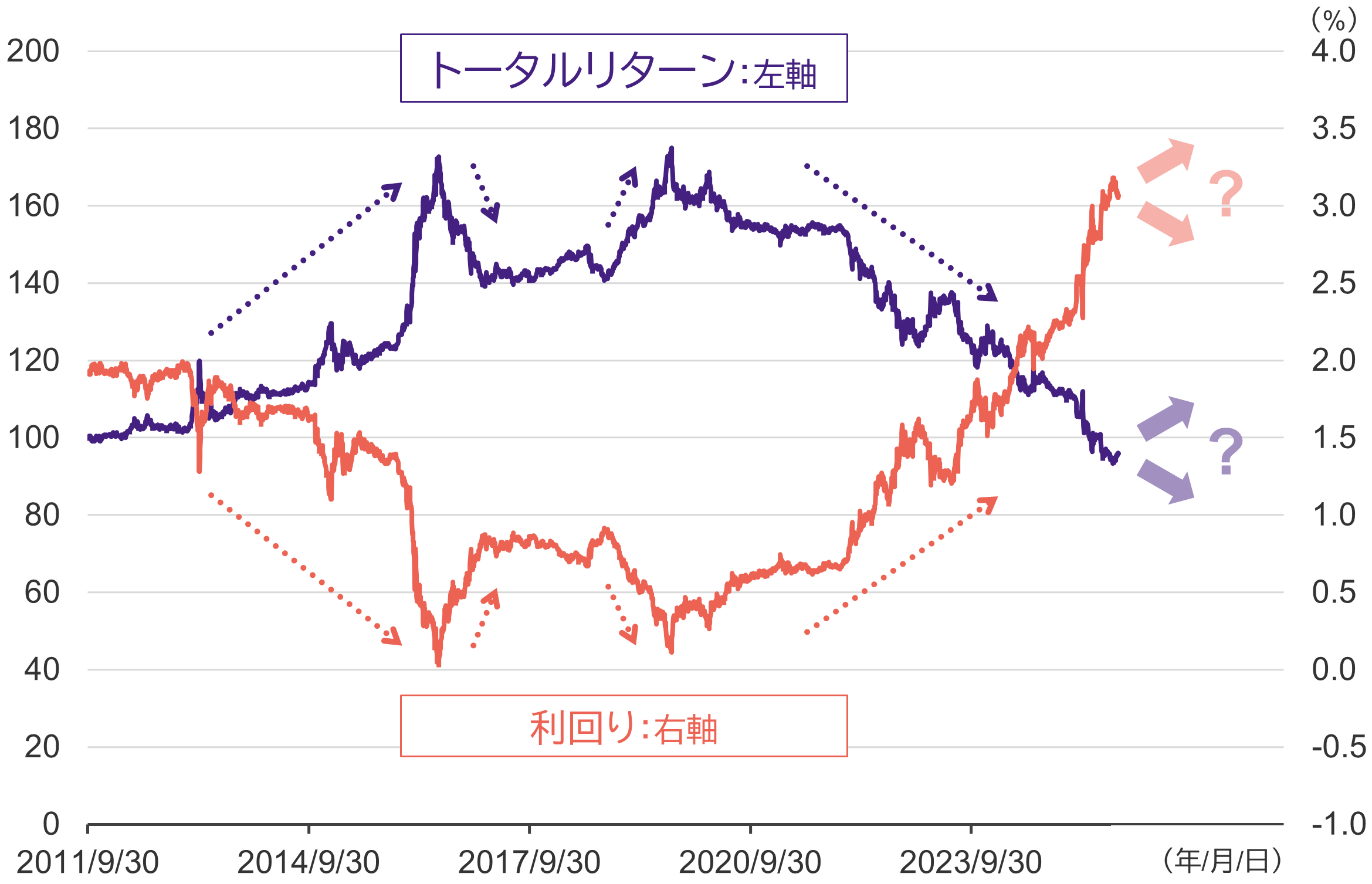

インカム収益と値上がり益が期待できる超長期の日本国債ファンド

「満期まで保有をすると元本で償還される」

そんな債券の特徴ではなく、

「より高い利回りの獲得と金利低下時の値上がり益の獲得」

に期待する超長期の日本国債に注目した投資信託

➀ |

超長期の日本国債に注目 |

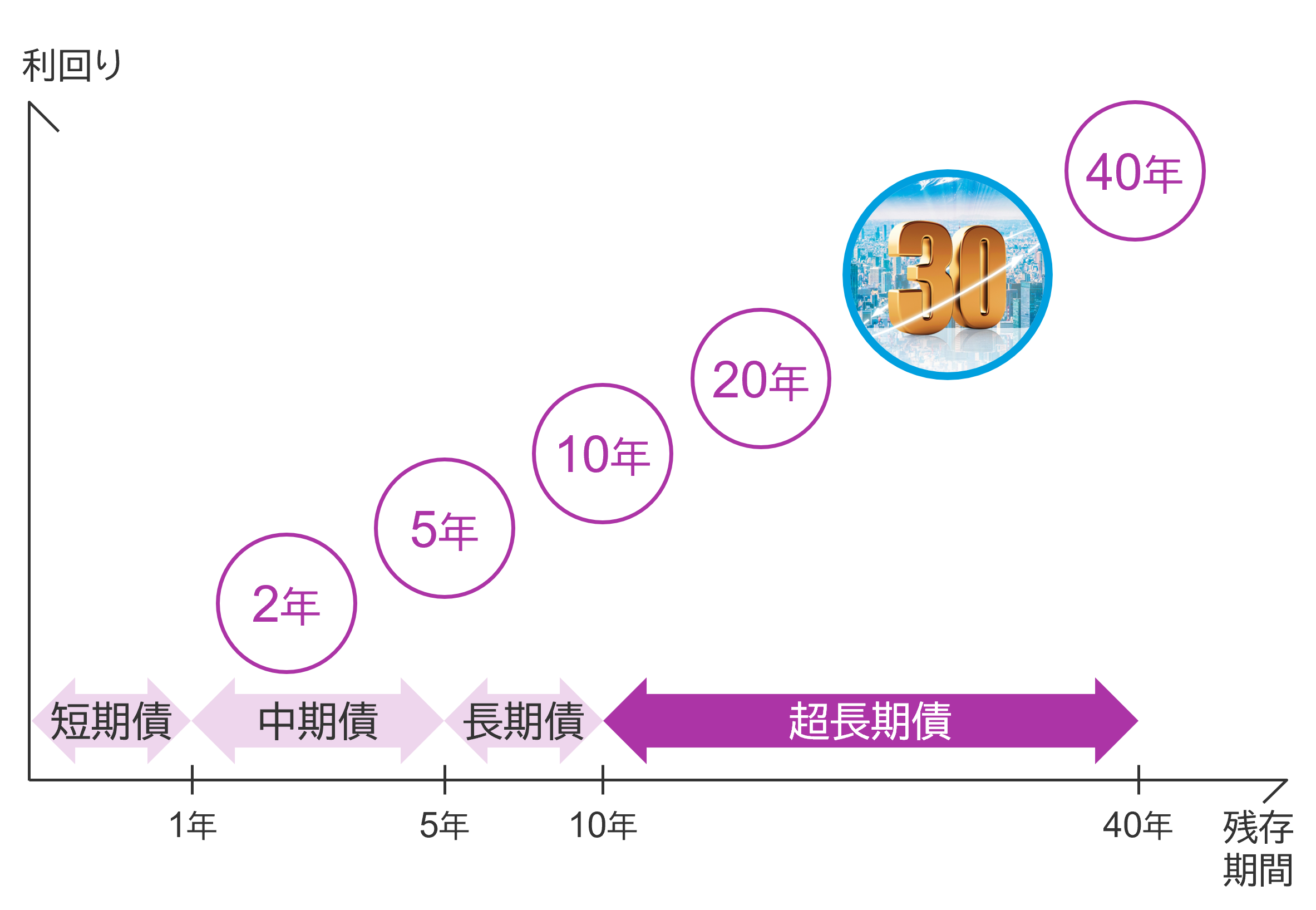

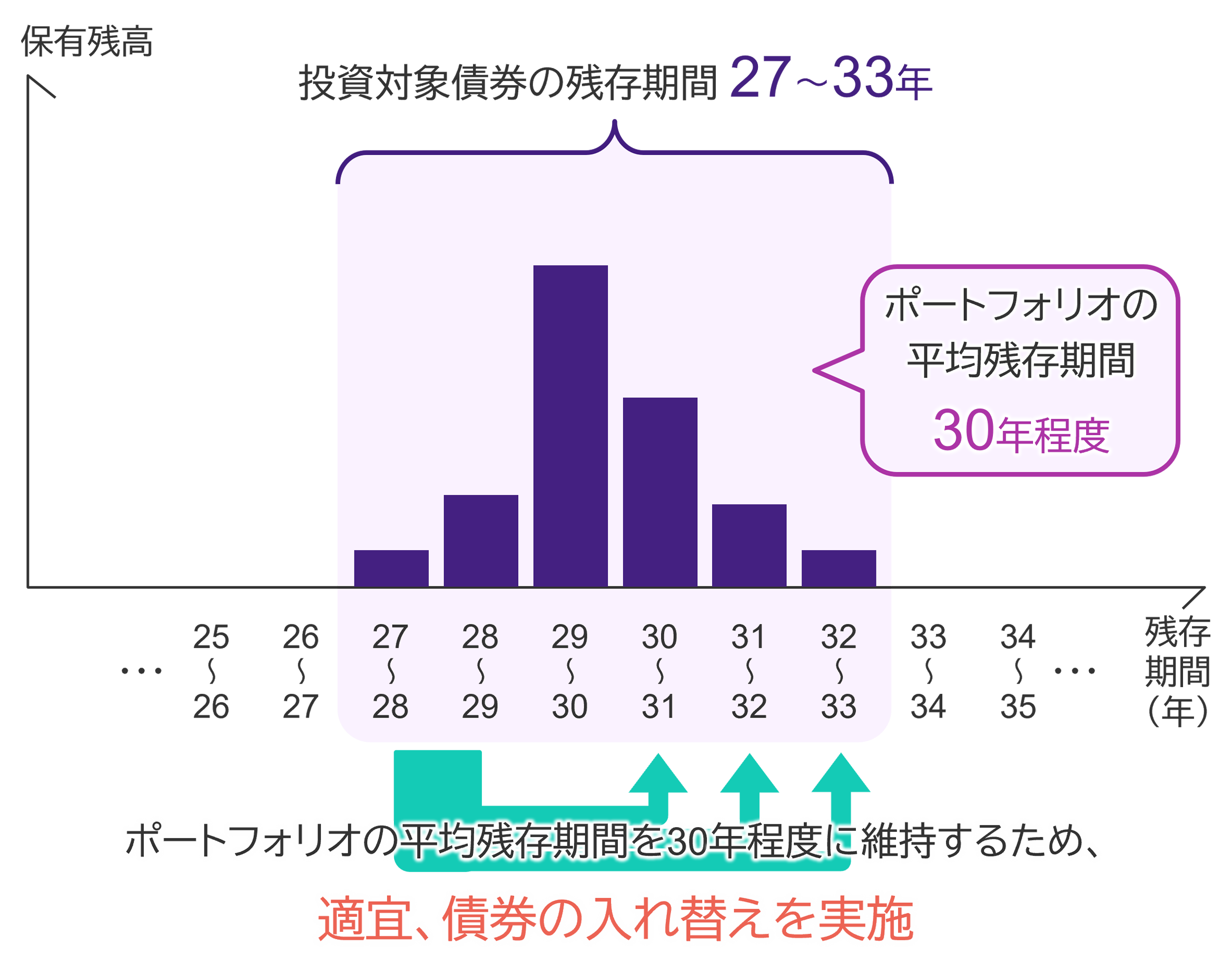

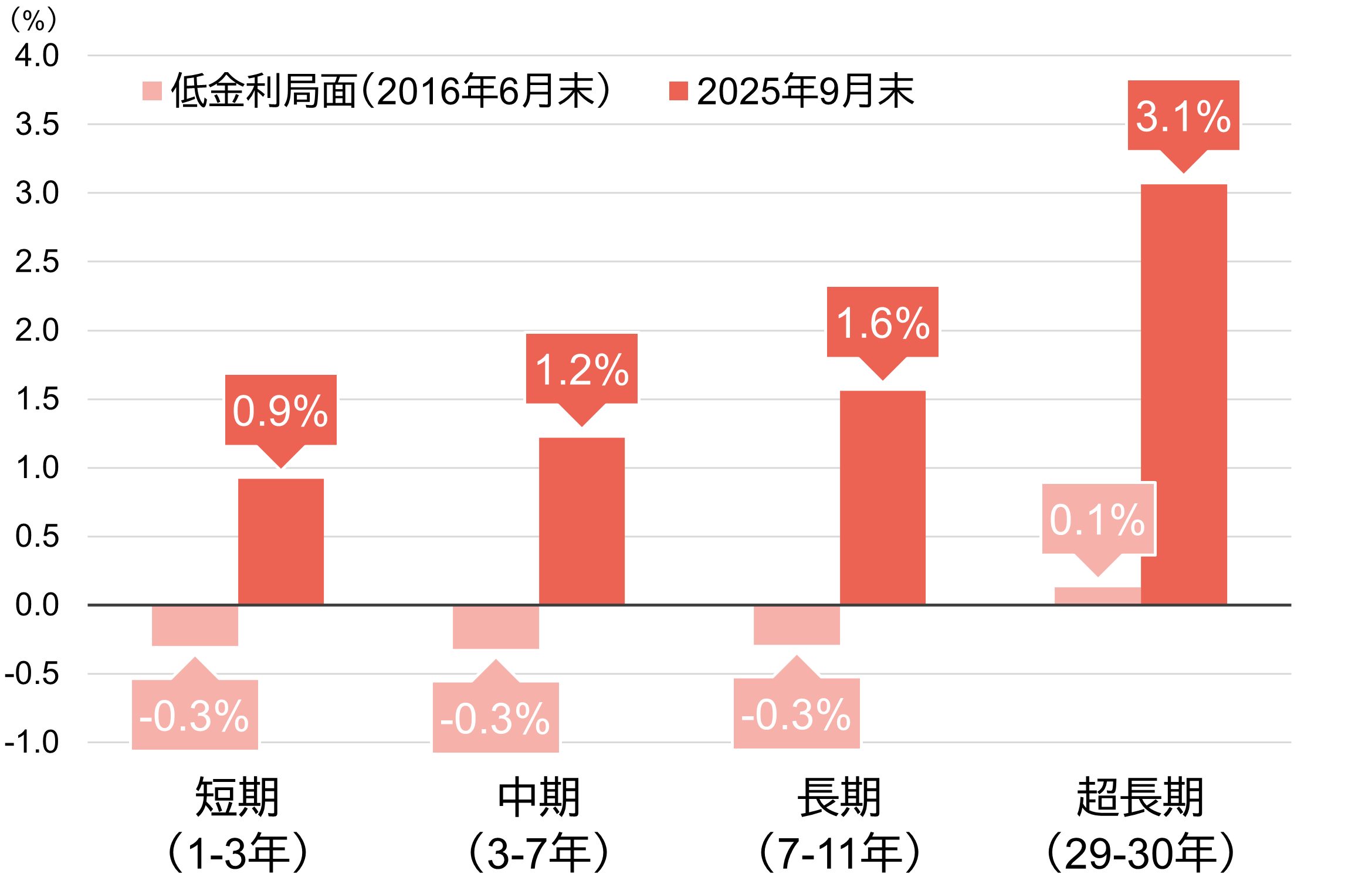

債券の利回りは、一般的に満期までの期間が長いほど高くなる傾向があります。これは、金利やインフレ、経済成長などの将来の見通しが不確実になるほど、投資家がそのリスクに対する対価としてより高い利回りを求めるためです。こうした特性に着目し、当ファンドでは平均残存期間が30年程度となるようにポートフォリオを構築することで、相対的に高いインカム収益の確保をめざします。

当ファンドでは、超長期の日本国債に投資することで、相対的に高いインカム収益の確保と、金利低下時の値上がり益の獲得をめざします。具体的には、残存期間が27〜33年の日本国債を中心に投資し、適宜、債券の入れ替えを行なうことで、平均残存期間が30年程度となるように運用します。

平均残存期間を30年程度に維持することにより、インカム収益や値上がり益などが期待できます。

➁ |

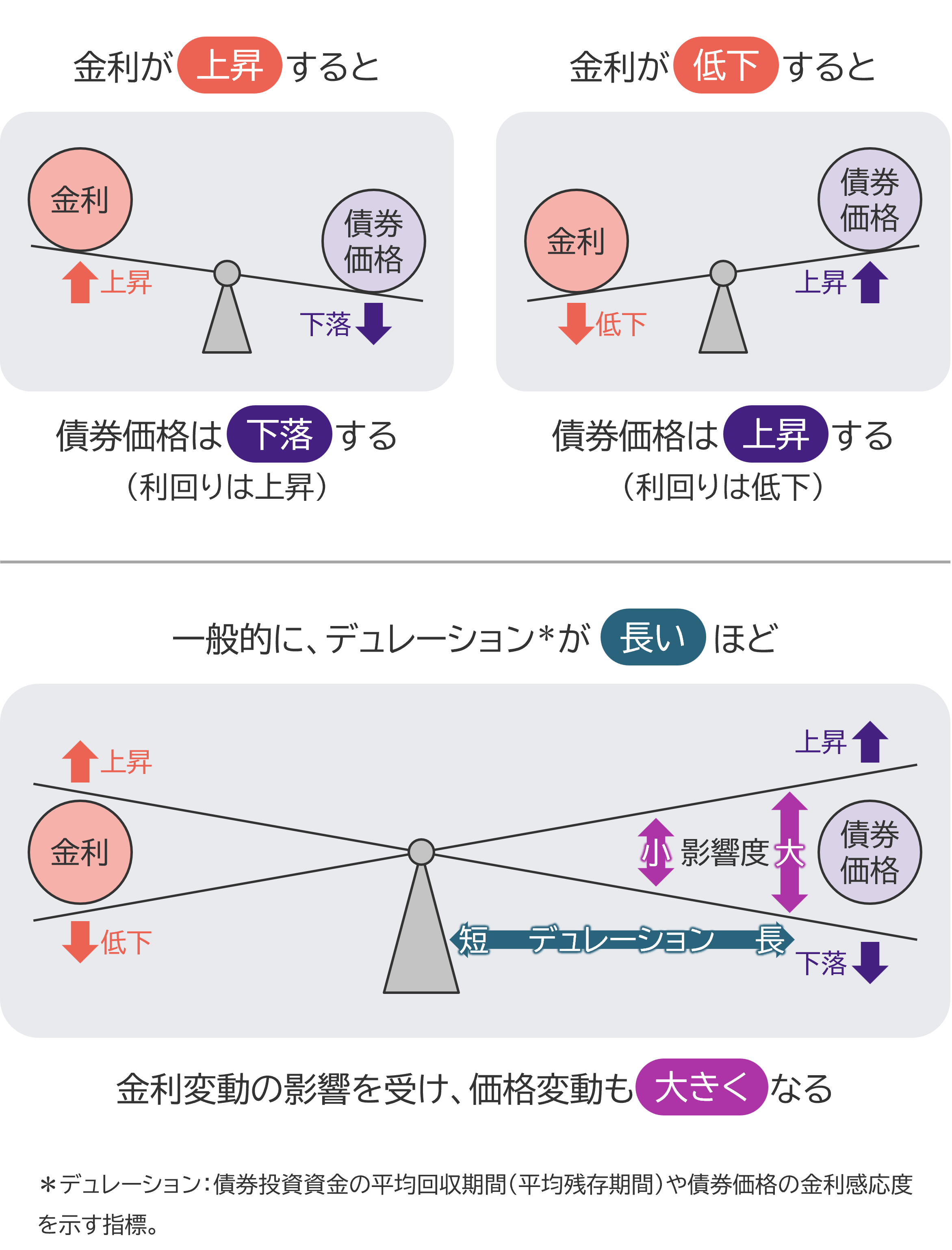

超長期債の価格変動の大きさに注目 |

債券には、「金利が上がれば価格が下がり、金利が下がれば価格が上がる」「償還までの期間が長いほど、金利の変動によって価格が大きく動きやすい」という特性があります。そのため、超長期債への投資では、相対的に高い利回りだけでなく、金利が低下した際のより大きな値上がり益を期待することができます。

金利と債券価格の関係は、実際に市場で取引されている日本国債の動向からも確認できます。長らく続いた低金利環境が終わりを迎え、日本国債の利回りは、2020年頃から上昇に転じ、一方で債券価格は下落しました。金利は、経済状況や金融政策などの様々な要因によって変動するため、今後の動向には一層の注目が集まっています。

投資家にとって金利の上昇は、保有する債券の価格が下落する要因となる一方で、新たに発行される債券は高い利率となるため、将来的な利息収入の増加要因となります。また、金利の上昇によって金利低下余地は大きくなるため、将来の金利低下時には、債券価格上昇による値上がり益を期待することができます。

➂ |

投資信託が持つ利便性を活用 |

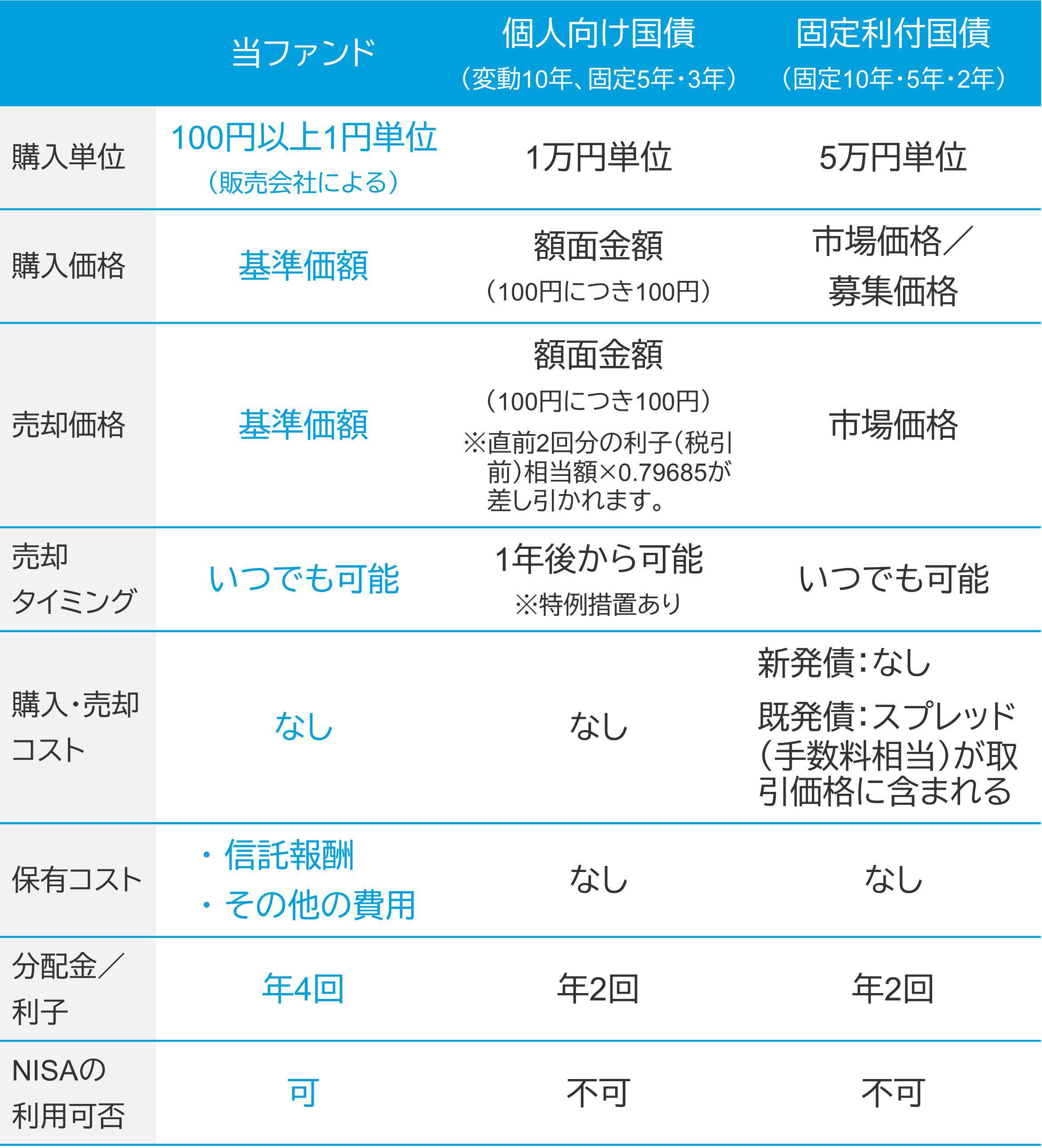

投資信託のほかにも、個人向け国債や日本国債を直接購入することにより、日本国債に投資することができます。しかし、NISA(少額投資非課税制度)を活用しながら、超長期の日本国債を少額から柔軟に売買できる点に注目すると、当ファンドのような投資信託は日本国債に投資する際の魅力的な選択肢となります。

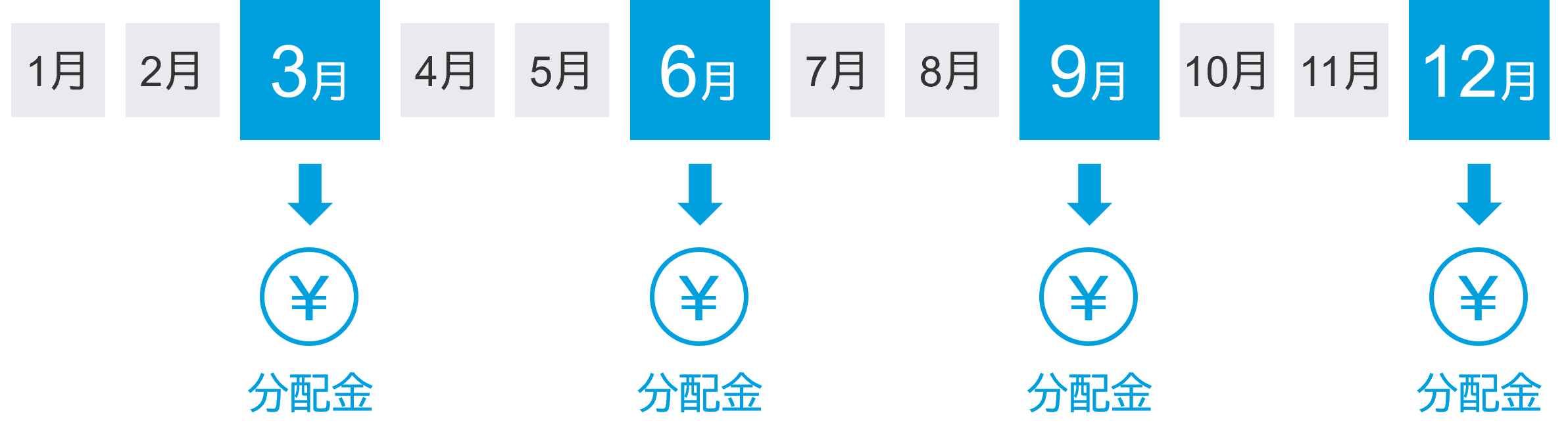

当ファンドでは、毎年3月、6月、9月、12月の各25日(休業日の場合は翌営業日)に決算を行ない、超長期の日本国債から得られる相対的に高い金利収入などを原資として分配金をお支払いします。また、NISAを利用して購入した場合には、分配金を非課税で受け取ることが可能となる、税制面でのメリットがあります。

ファンドの特色

1. わが国の超長期国債を主要投資対象とします。

2. ポートフォリオの平均残存期間は30年程度とし、適宜、債券の入れ替えを行ないます。

3. 年4回、決算を行ないます。

4. 購入時手数料はかかりません。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.176%(税抜0.16%)以内 |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.03%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

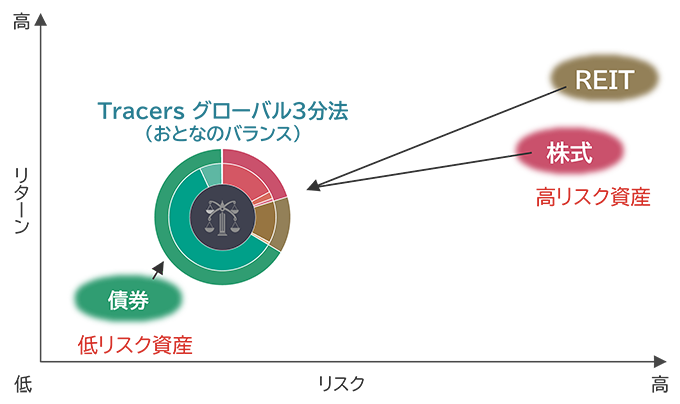

リスクの観点から配分を決めたバランスファンド

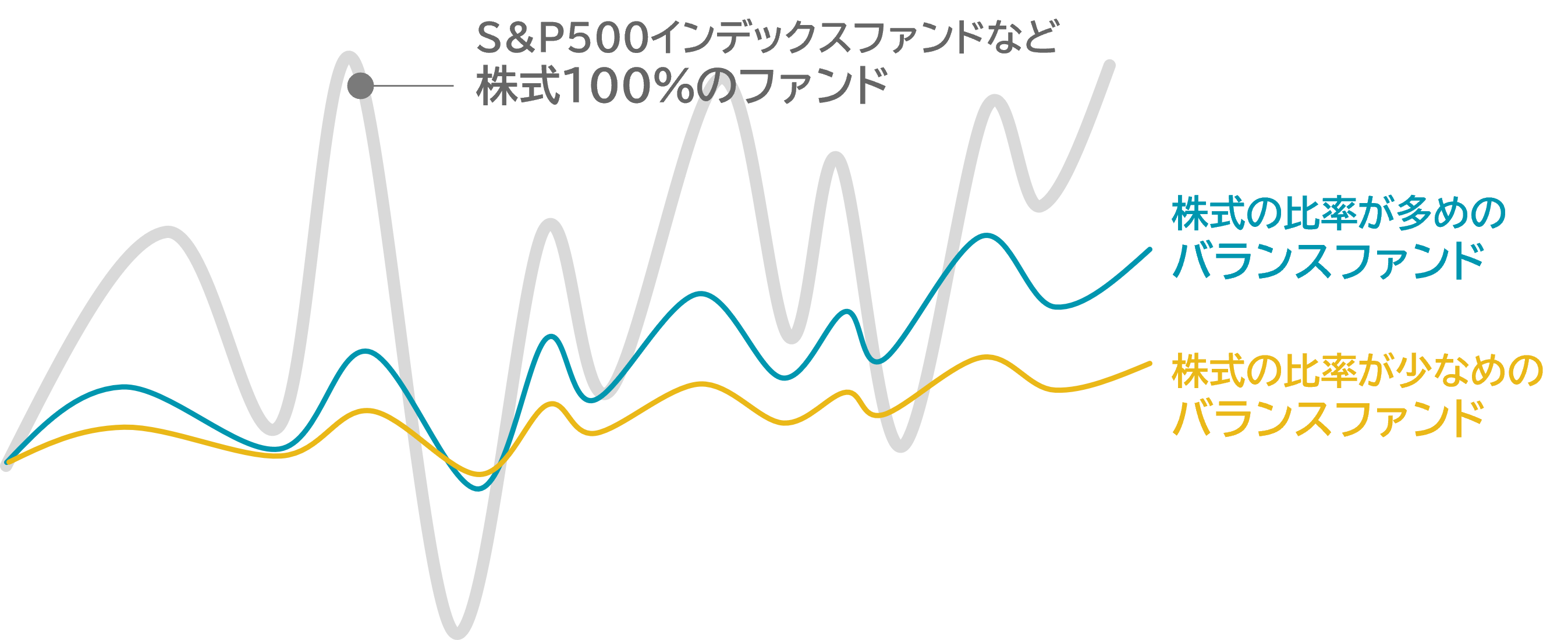

「バランス(ファンド)」とは、株式やリートや債券など、複数の投資資産がワンパッケージになった投資信託のカテゴリー名。S&P500に連動するような「株式ファンド」に比べて値動きが緩やかになることが多く、よく「初心者向け」といわれます。でも私たちは「初心者」や「上級者」という言い方には違和感を覚えます。趣味やゲームではないのですから...。

それでも確かに、このようにマイルドな値動きとなる傾向はあります。

大ざっぱにいって、株式に対して債券の比率が増えるほどマイルドになっていきます。しかしその場合、最終的な「到達点(リターン)」が株式100%のファンドが上昇した場合よりも低くなる可能性を受け入れなければなりません。

途中の値動きはマイルドだが、最終的にはすごくお金が増える――のが理想ですが、それは無理な相談(か怪しい商品?)なのです。

➀ |

リスクの観点から考え抜かれた資産配分を“トレース”。 |

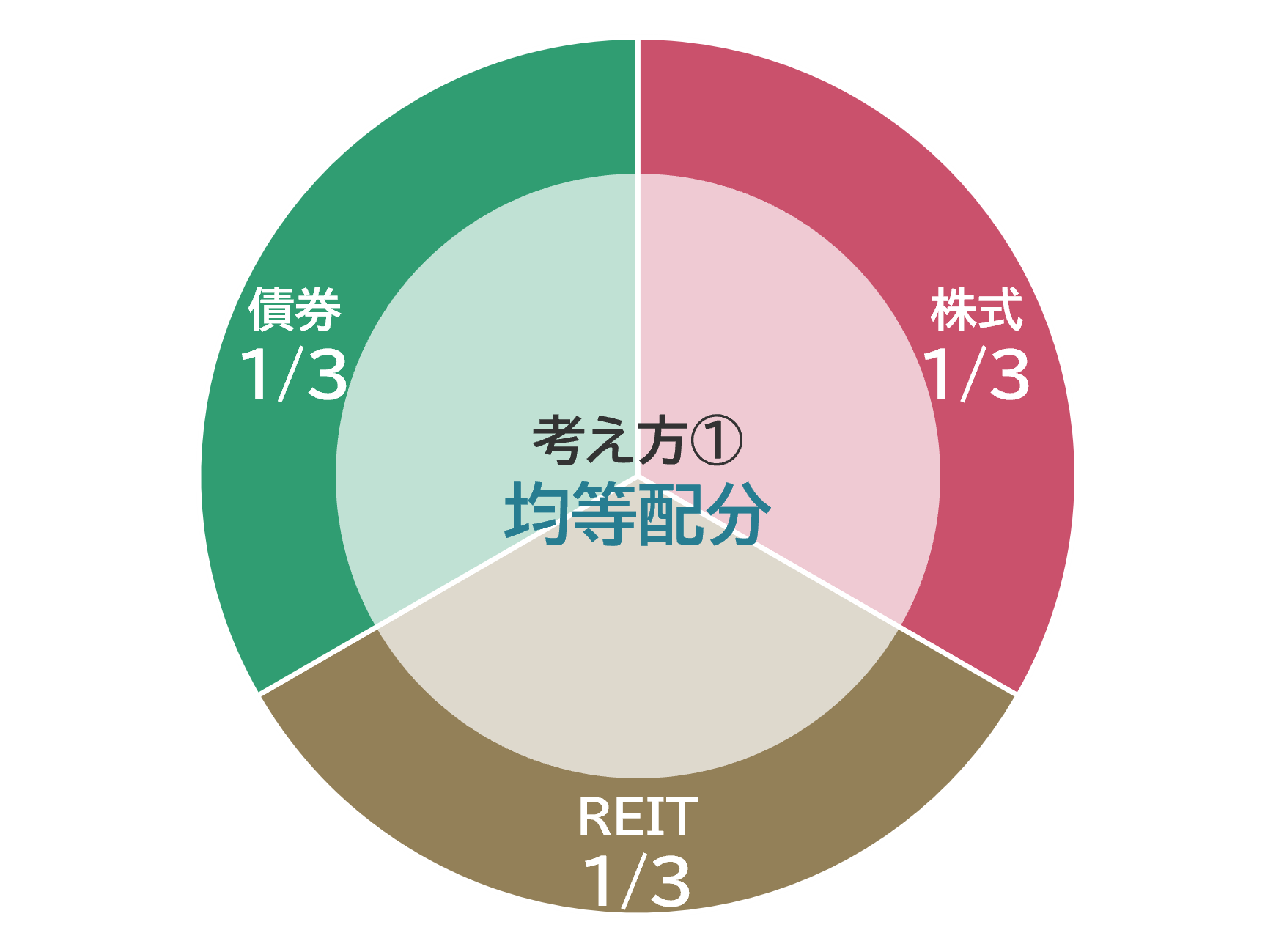

バランスファンドの特性を決める大事な資産配分の考え方は、大きく2つに分かれます。ひとつは「分かりやすさ重視」で、もうひとつは「理屈(配分理由)重視」。

究極に分かりやすいのは、各資産の比率を均等にすること。この例は、株式とREITと債券を3分の1ずつに均等配分しています。この分かりやすさも実は意外と大事で、本人が納得感を持って保有を継続できることにもつながります。

一方で、上記の例はバランスファンドにしてはやや“攻めた”配分といえます。なぜなら株式とREIT資産が全体の6割を占めているから。この例のように、均等配分のバランスファンドは、株式市場などの環境に左右される度合いが強くなる傾向があります。

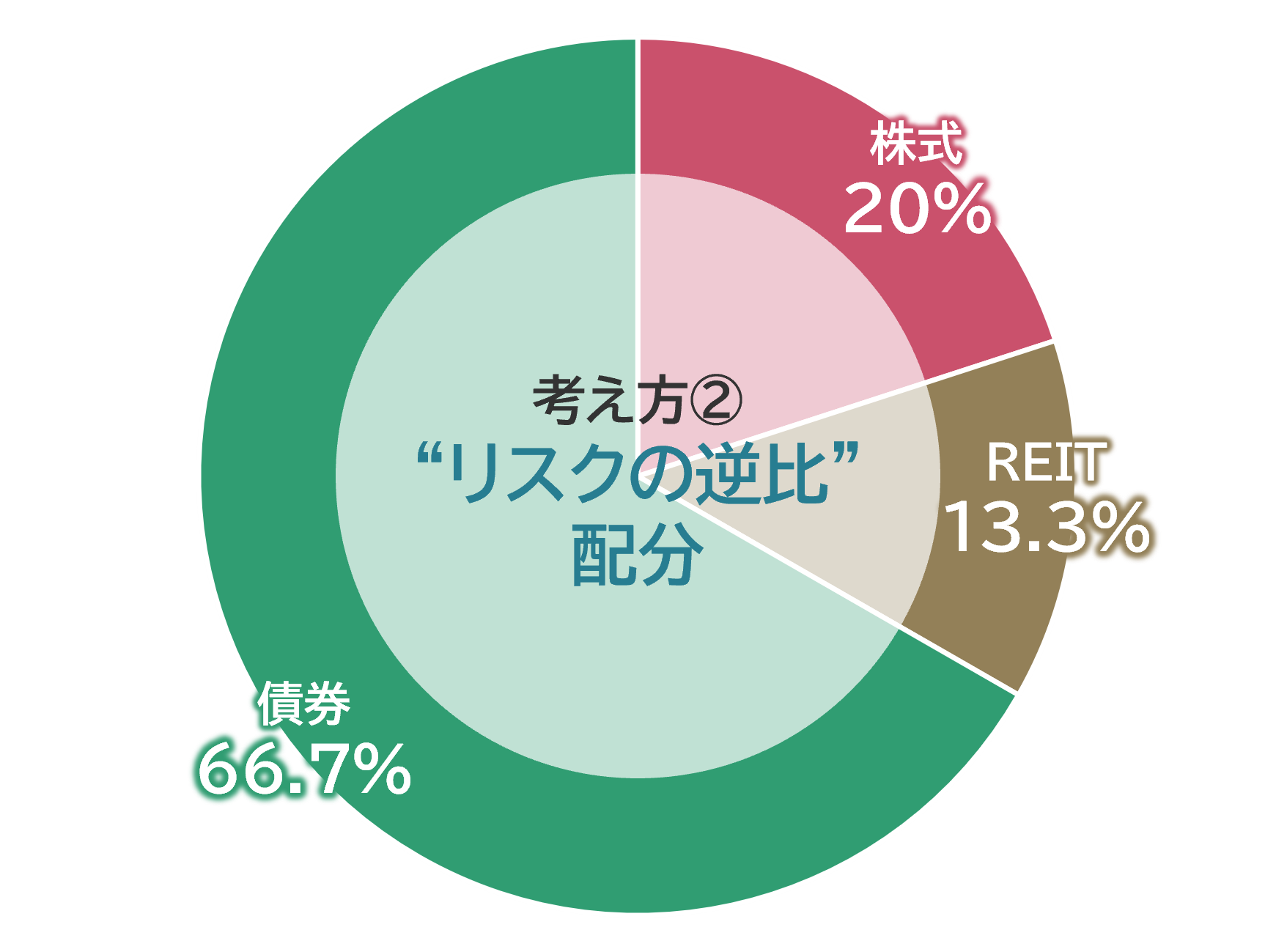

当ファンドは、株式に限らず「ある特定の資産の影響だけが強くならない配分」をゴールに設計されました。基準価額へのインパクト――つまり「リスク」が各資産で概ね均等(英語でパリティ)になる配分のことを「リスク・パリティ」*といい、年金運用など分散投資の専門家の間で重んじられている資産配分方法のひとつです。

いわばリスクの量の反対の比率(リスクの逆比)での資産配分です。債券はリスクが小さいのでたくさん、株式やREITはリスクが大きいので少なく――。当ファンドはこの「リスク・パリティ」の考え方をベースに過去15年以上のデータを分析し、「債券66.7%、株式20%、REIT13.3%」を基本資産配分比率としました。この比率をルールとして「トレース」していくのが、Tracers グローバル3分法(おとなのバランス)です。

➁ |

ゆったりと落ち着いた“おとな”のスタンスの投資に。 |

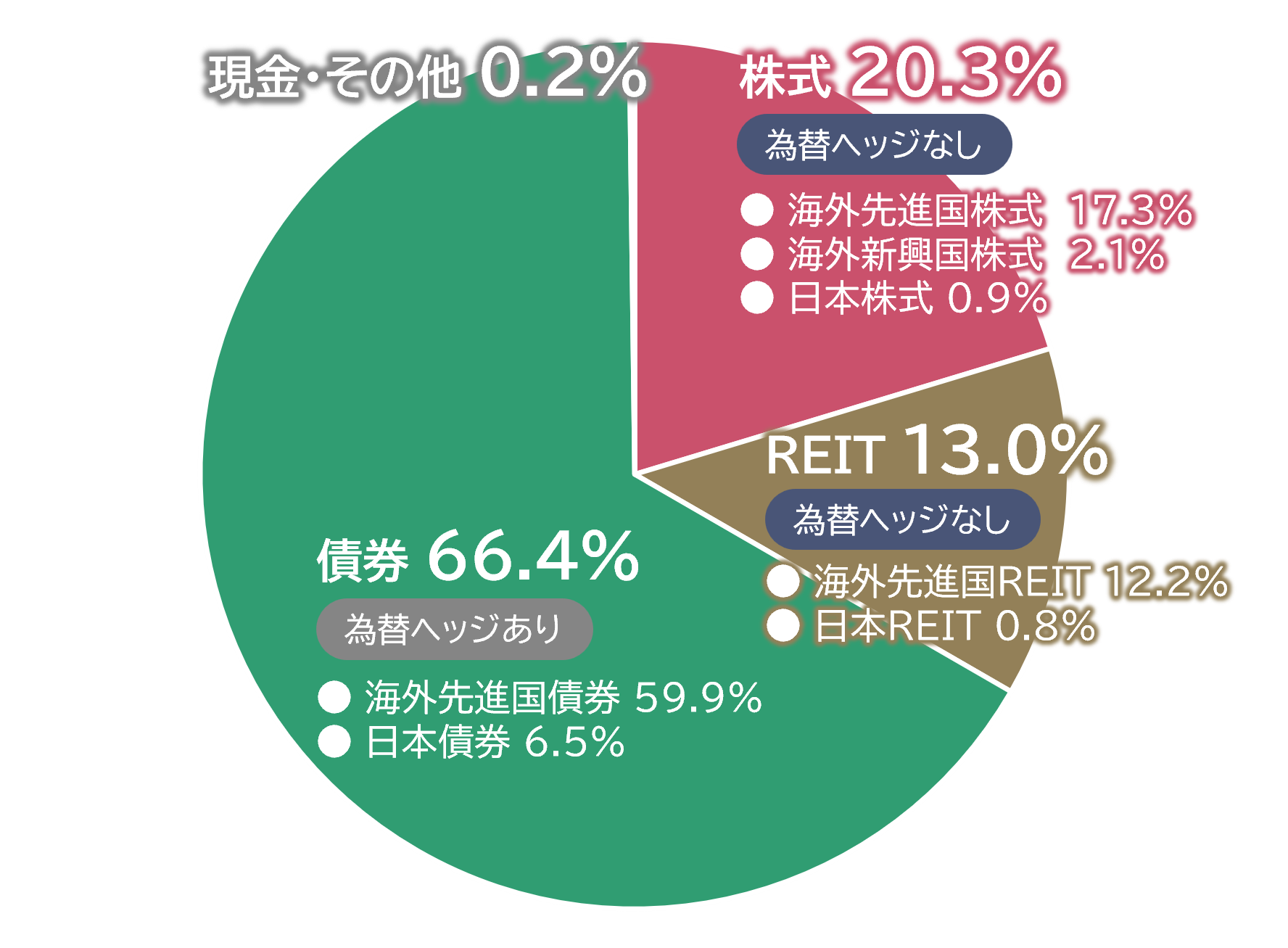

株式の「20%」など各資産の内訳については市場規模の比率に準じた配分とし、それぞれのインデックスファンド(マザーファンド)に投資を行ないます。そのシンプル設計と運用手法により、相対的な低コストも実現しています。

なおリスクの観点を掘り下げるときに重要なのが、海外資産で避けられない為替変動リスクです。当ファンドでは明確に、日本人にとっての為替変動も株式や債券と負けず劣らず重要な「均等(パリティ)にすべきリスク」と考えました。

その結果、資産毎に「為替ヘッジの有無」を下図のように決定しています。これにより株式、REIT、債券、そして為替の変動リスクが基準価額に与える影響を概ね均等(パリティ)になることを目指しています。

債券を多く組み入れることがリスク水準を引き下げることに寄与する一方、株式やREITがリターンの改善に寄与すると考えられます。そのため、ハイリスク・ハイリターンといわれる株式やREITとは違い、当ファンドのリスクとリターンのバランスは、落ち着いたものになると期待されます。

➂ |

株式100%とは別の “おとなのお金” の選択肢に。 |

同じ人の中にも、目的や時間軸によって異なる性質のお金があり、選ぶべきファンドを区別する必要があるかもしれません。社会に出てしっかりとした生活基盤を確立してきた「おとな」の方の場合は特に。

株式100%のファンドによる積立のために必要なお金がある一方で、コツコツとためてきた「まとまったお金」の投資方法に悩むお金の両方をお持ちの方も多いはず。

資産運用は「家づくり」のようなもの。当ファンドのようなバランスファンドを「ぶれない土台」として固め、同時に大黒柱になるような「株式の柱」を上に上にと伸ばしていきたいものです。

ファンドの特色

1. 「リスク・パリティの観点」からファンド設定時に決定した基本資産配分比率で、世界の株式、REIT、債券に分散投資します。

2. 各資産への投資にあたってはインデックスファンドを活用します。

3. 購入時手数料はかかりません。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.1089%(税抜0.099%) |

|

その他の費用・手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして純資産総額に対し上限年率0.03%。その他にも売買委託手数料などがかかります。 |

|

※リスク・費用は目論見書をご確認ください。

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。