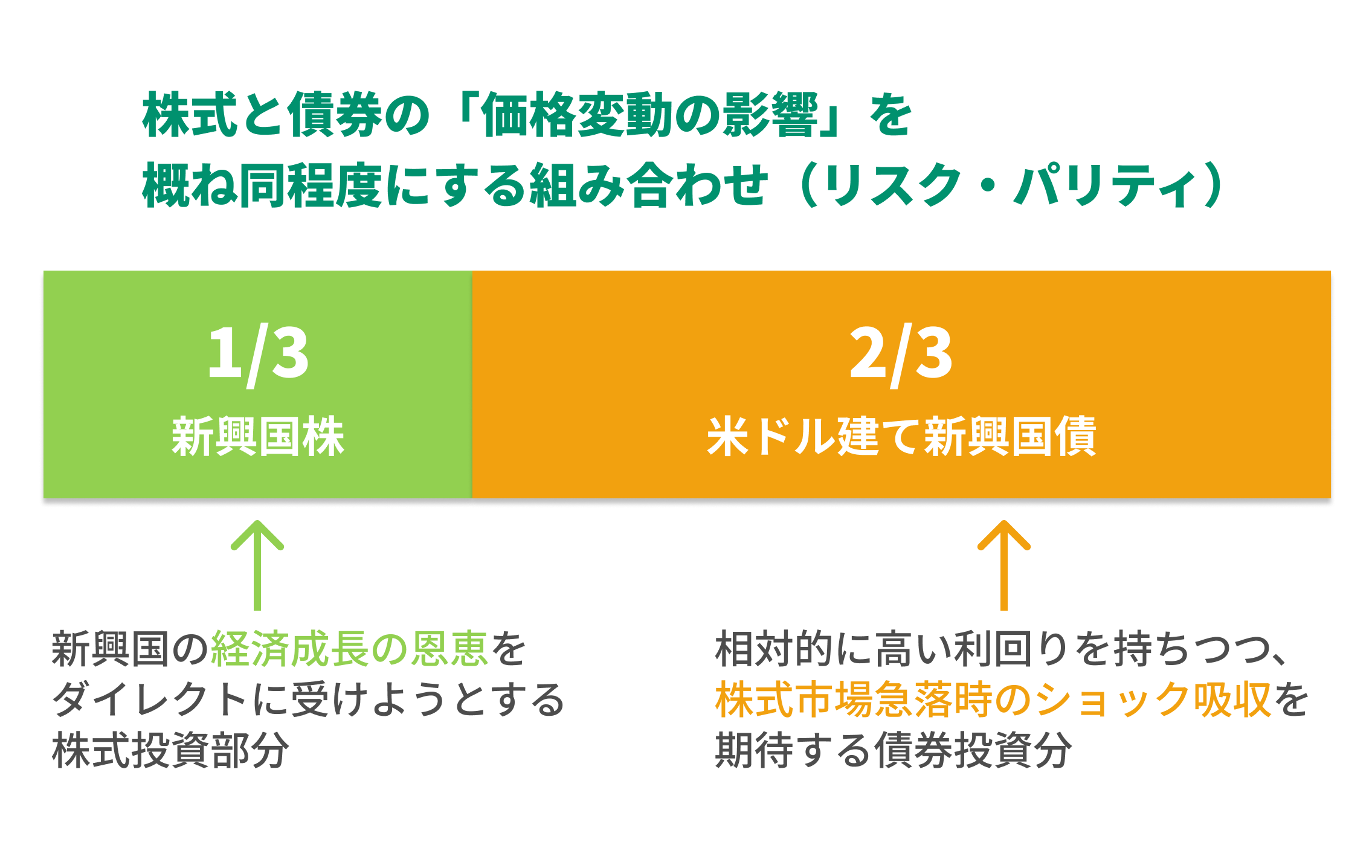

当ファンドが連動を目指すエマージング・インカム指数は、金融庁が指定した「長期の積立・分散投資に適している」インデックス投信の対象となる指数をベースに設計された特別な指数です。

その内容は、新興国の株式と債券をバランス良く合わせ持つということ。株式一辺倒にせず、景気後退局面や市場急落時には債券投資によるショック吸収効果が一定程度機能できるような設計です。

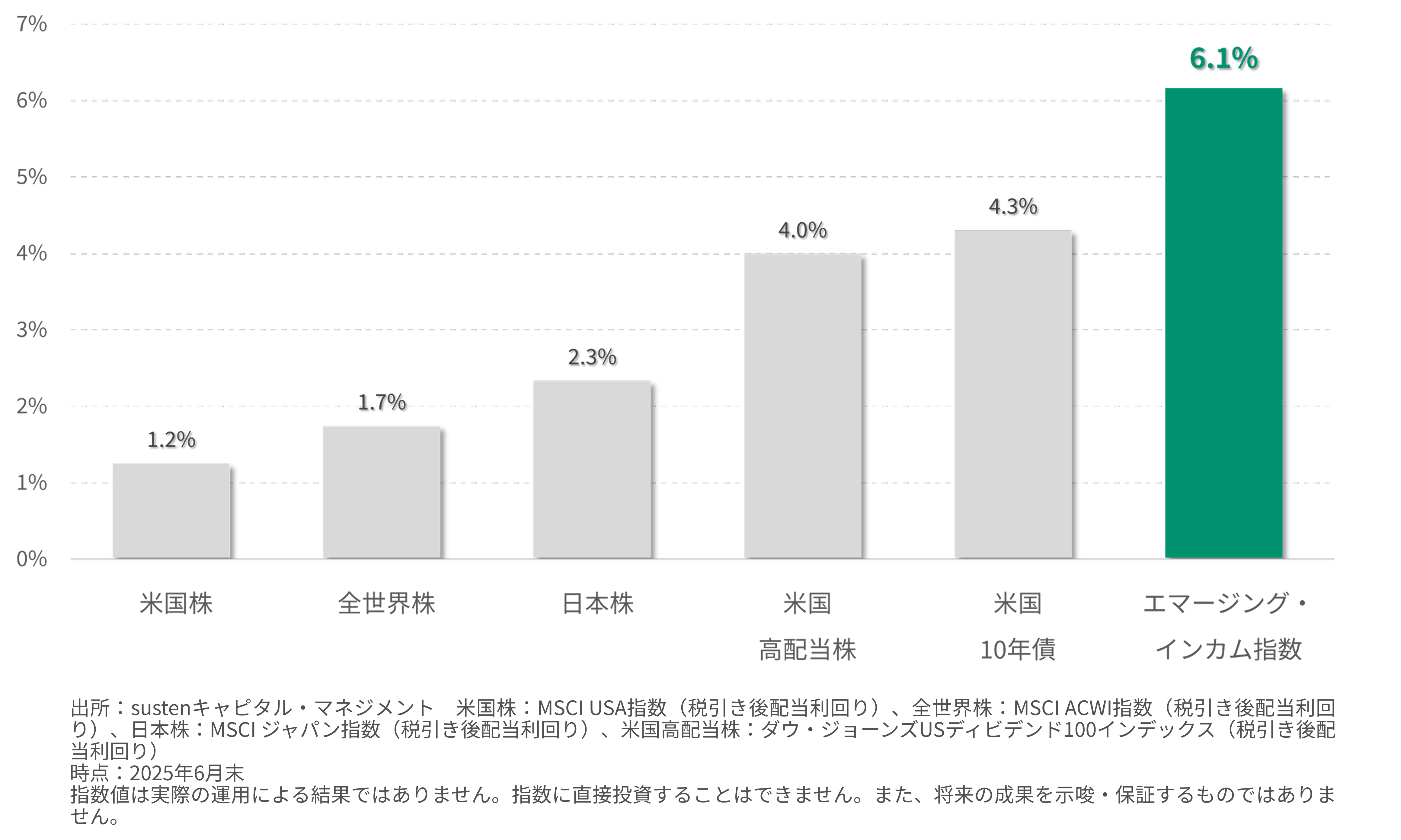

エマージング・インカムは、NISAつみたて投資枠で投資できるファンドにおいてもっとも高いポートフォリオ利回りを持ちます※。

高水準のインカム収益を確保することで、市場の価格変動に対する耐性を高めつつ長期的なリターンの確保を目指すファンドです。

先進国の主要な投資対象やファンド等と、その利回りの大きさをぜひ比べてみてください。

エマージング・インカムは、単なる高インカム・ファンドではありません。

投資対象は、長期的な経済成長ポテンシャルを秘めた新興国。インカムだけでなく、キャピタルゲインの獲得も追求します。

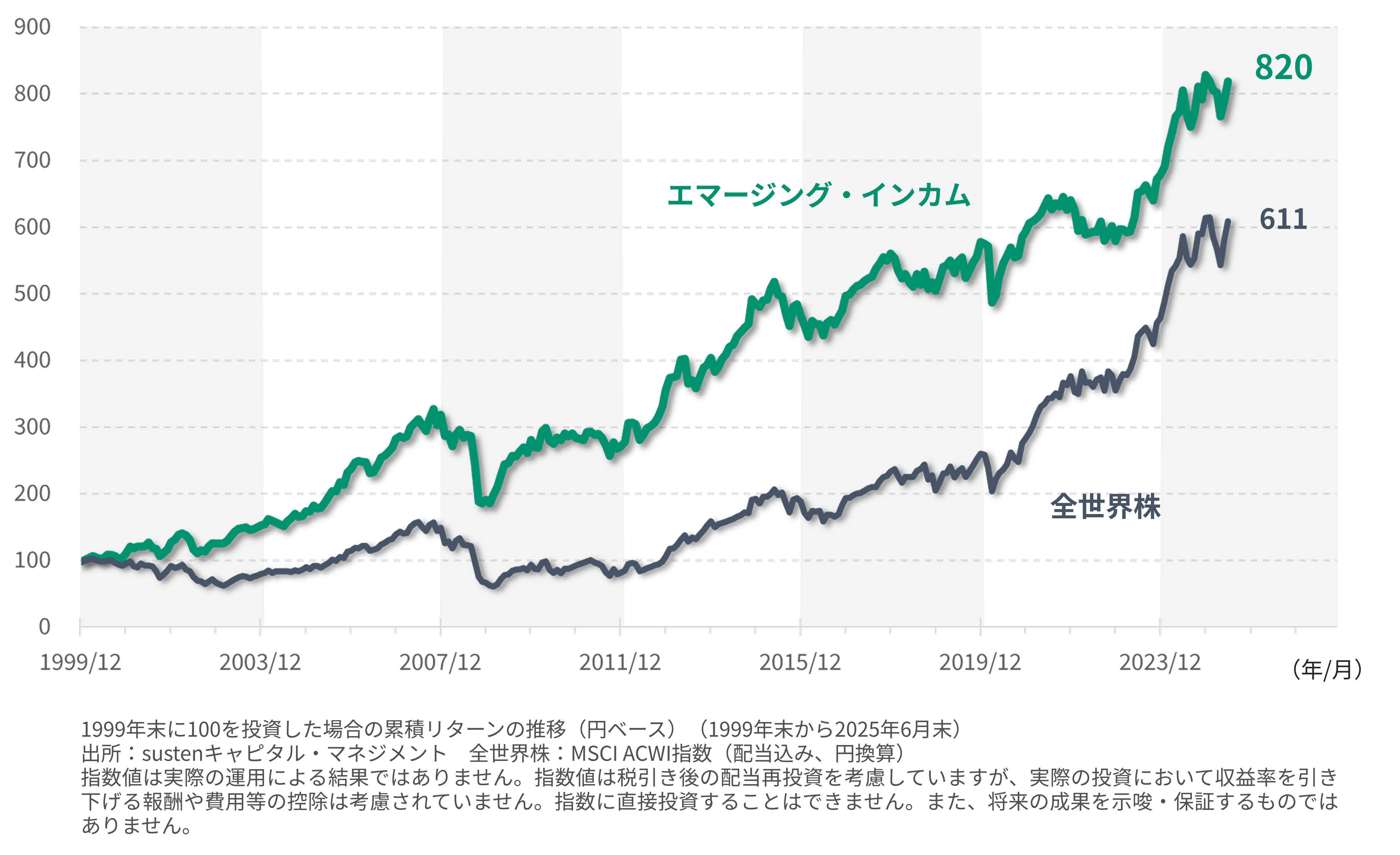

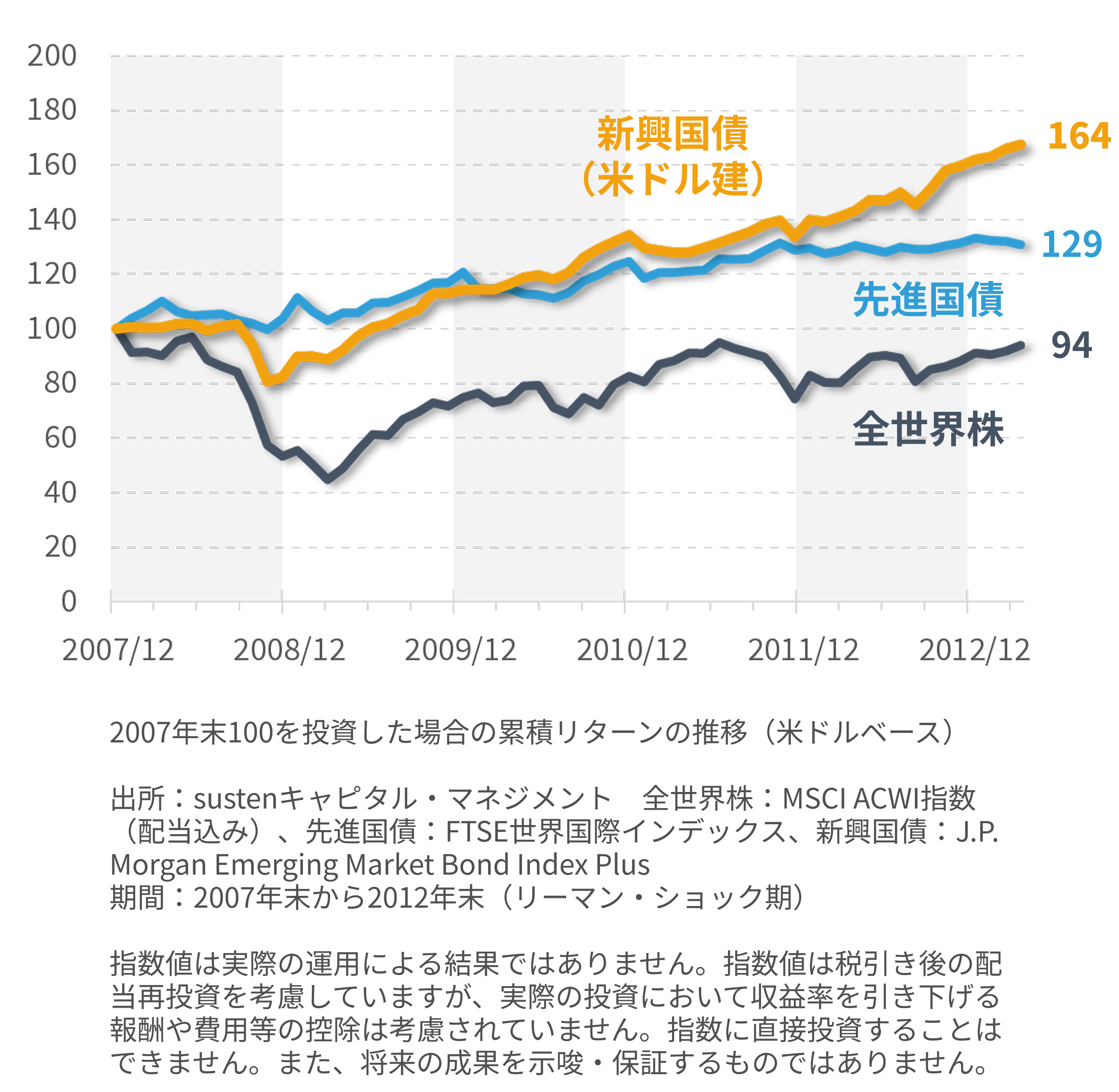

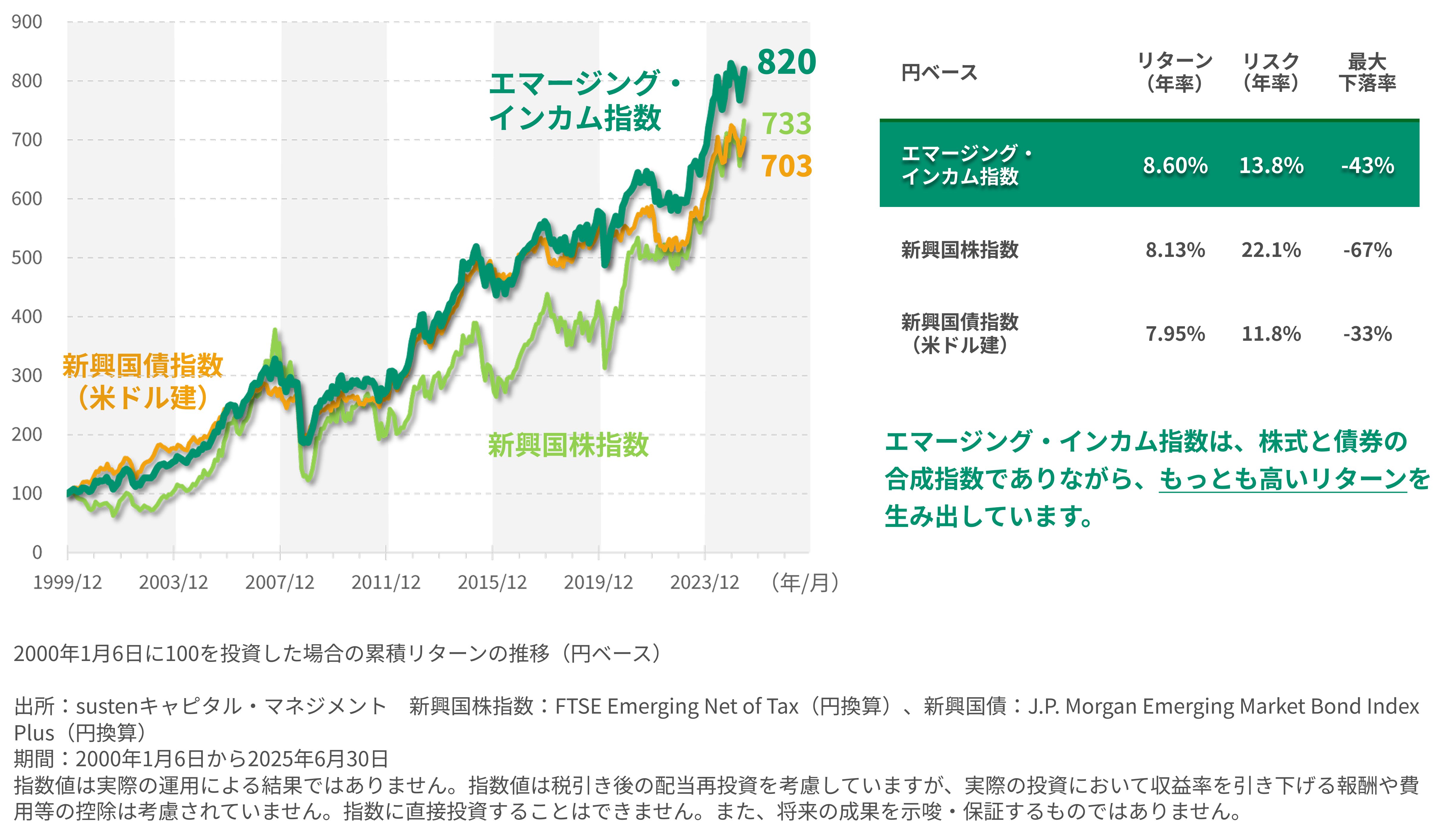

実際に1999年末(日本基準では2000年1月6日)を起点とした長期の比較において、当ファンドが追随するエマージング・インカム指数は、全世界株式指数を上回るリターンを生み出しました。

インカム収益で守りを固めつつ、新興国の成長でリターンを狙う。合理的なポートフォリオ構築を目指す投資家のためのファンドです。

NISAの売れ筋ランキングを見ると、個人投資家の抱えがちな2つの「集中リスク」が浮かび上がります。

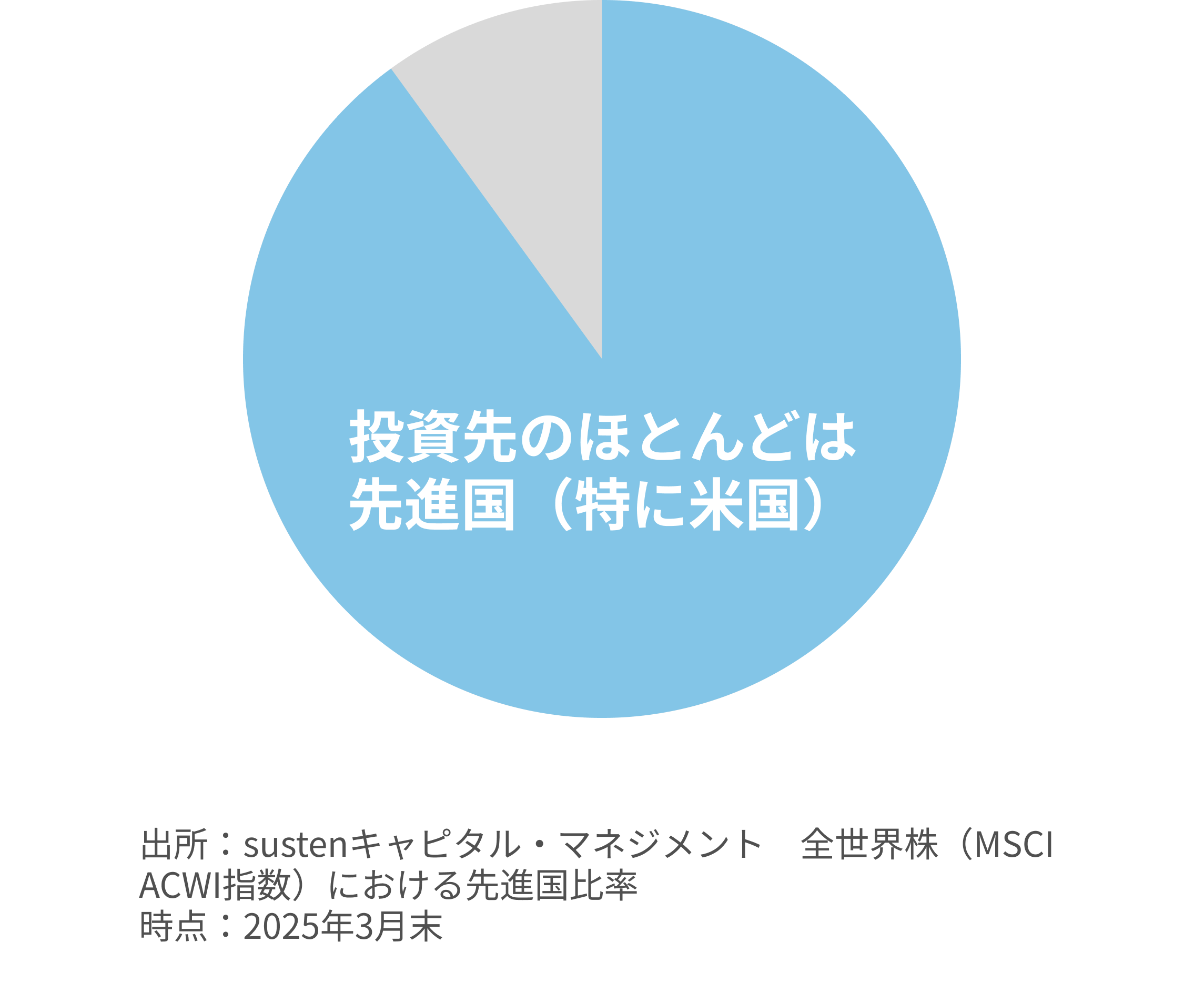

1つ目の課題は、投資対象国が先進国に集中していること。

たとえば、NISAでもっとも活用されている戦略のひとつに「全世界株」への投資がありますが、全世界とは言いつつも実際にはその中身は約9割は先進国株への投資となっています。

新興国の世界のGDPに占める割合は約40%。実態経済と比較して、投資対象に偏りが生じている状況です。ポートフォリオに一定程度、エマージング・インカムを加えることで、この投資対象国の偏りを解消できるかもしれません。

2つ目の課題は、投資資産クラスが株式に集中していること。高リターンを求める投資家の中には、債券への投資は「守り」として、ポートフォリオに組み入れない方も少なくありません。

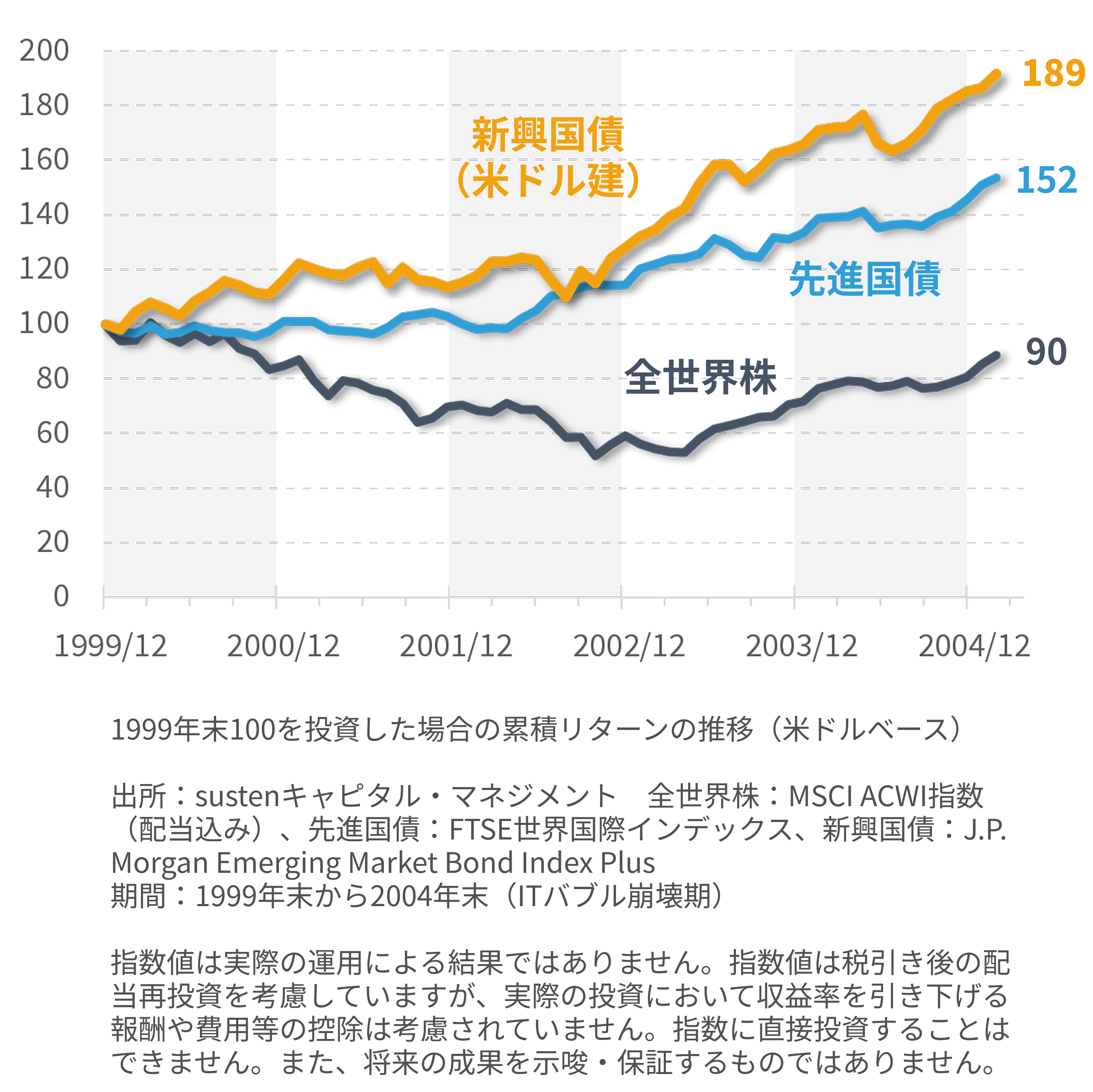

たしかに、先進国の債券は守りとしての側面が強く、リターンを追求する投資家には物足りないかもしれません。しかし、エマージング・インカムの投資対象のひとつである新興国の債券は、債券特有の市場急落時のショック吸収効果に加えて、長期的なリターンの追求にも活用可能な資産クラスです。

エマージング・インカムにおける債券投資は、景気後退局面の守りを高めつつ、長期的にはリターンの改善も期待できます。リターンを求める投資家の方にもぜひ検討していただきたいです。

当ファンドが連動を目指すエマージング・インカム指数は、金融庁が指定した「長期の積立・分散投資に適している」インデックス投信の対象となる指数をベースに設計された特別な指数です。

その内容は、新興国の株式と債券をバランス良く合わせ持つということ。株式一辺倒にせず、景気後退局面や市場急落時には債券投資によるショック吸収効果が一定程度機能できるような設計です。

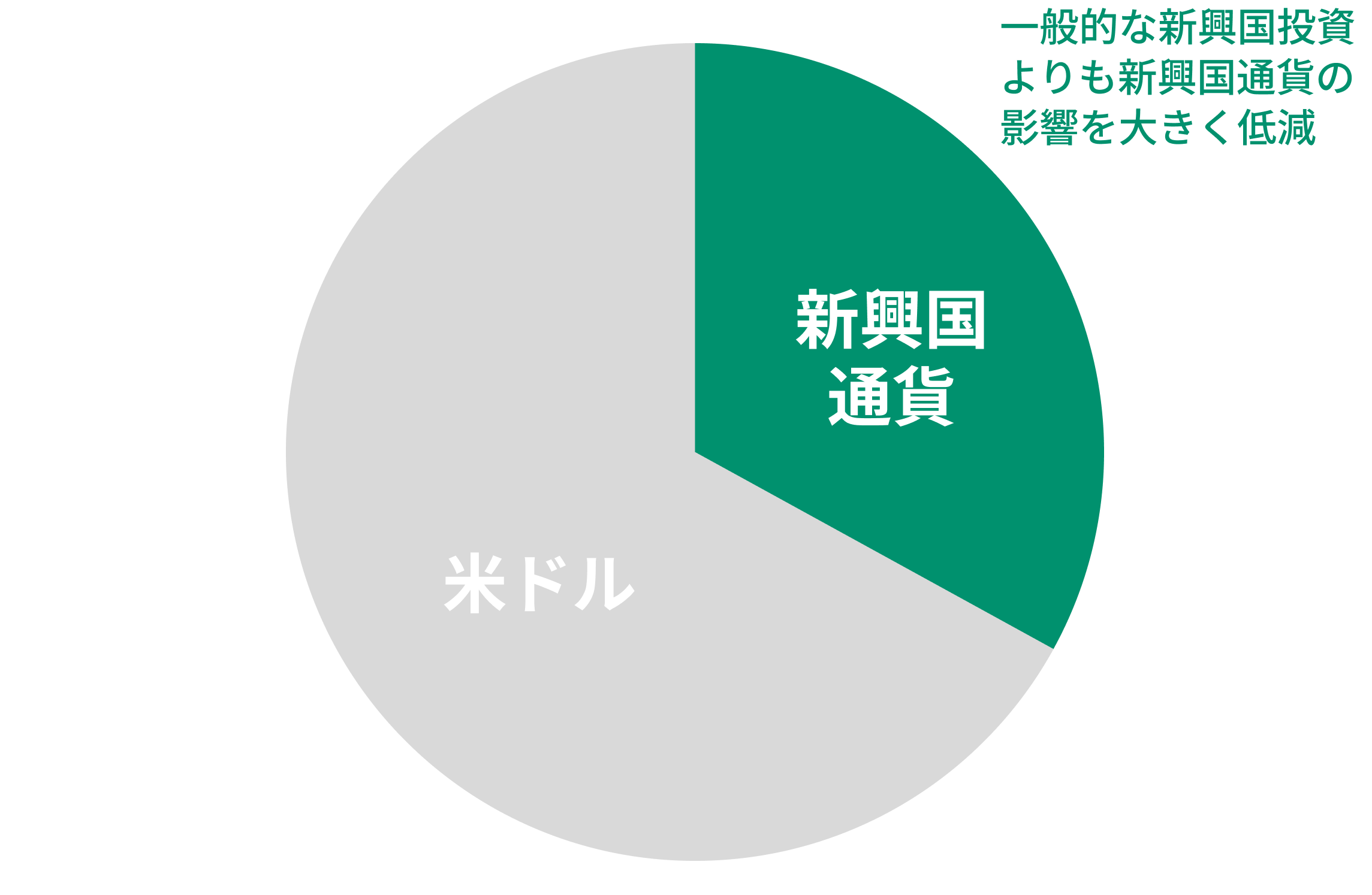

新興国投資の特有のリスクのひとつには、その通貨の下落リスクがあります。地政学リスクが先進国と比較して高いため、新興国の通貨は時に大幅に下落することがあります。

しかしこのエマージング・インカムは、債券部分を主に米ドル建ての新興国債に投資することで、新興国通貨比率を抑えています。これにより、ファンド全体の通貨下落リスクを大きく低下させているのです。

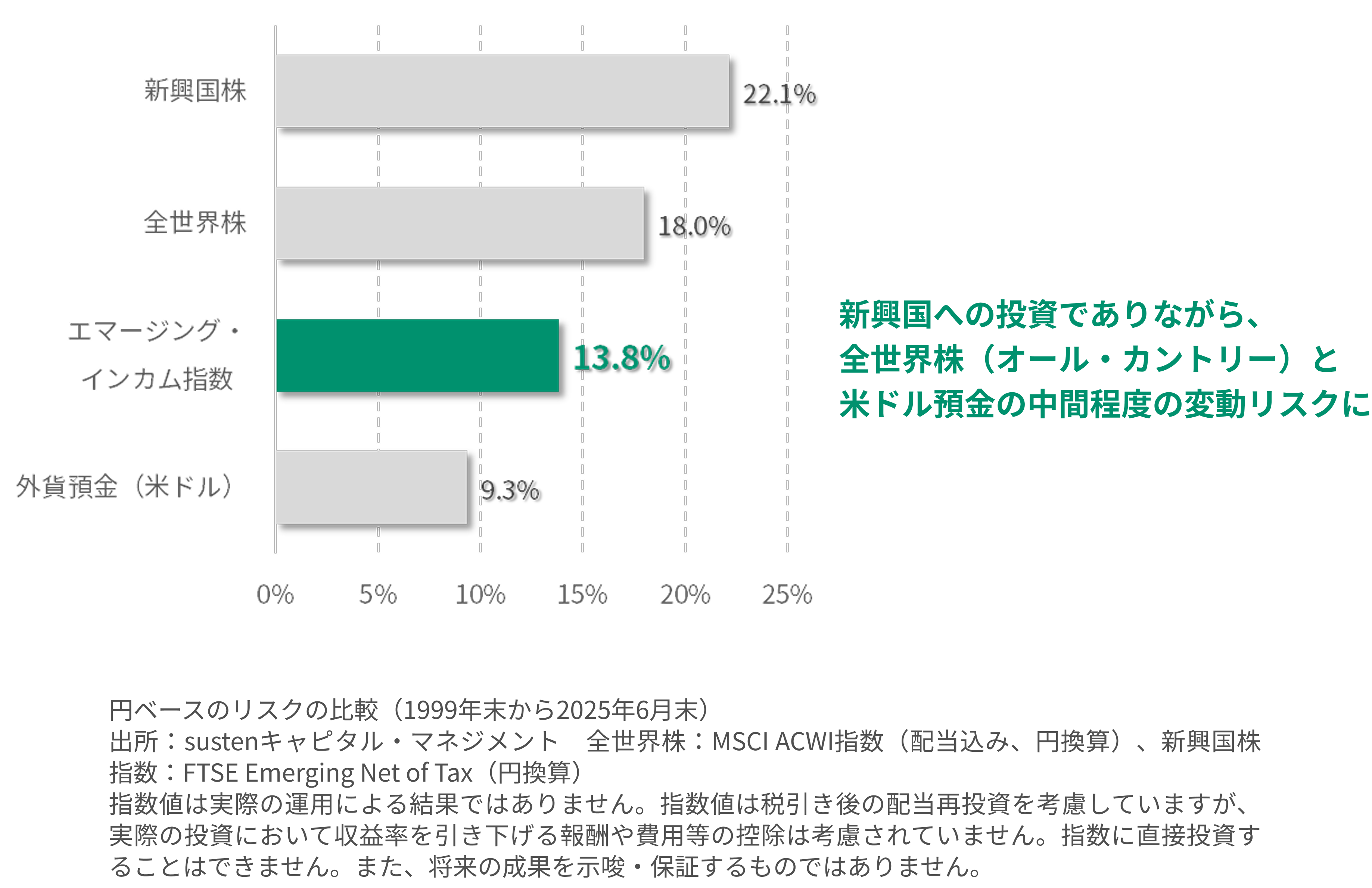

株式と債券のマルチ・アセット運用と、新興国通貨比率の制限により、エマージング・インカムは一般的な新興国株投資と比較して大きくその価格変動リスクを抑えています。

結果として、その変動リスクは全世界株と米ドル預金の中間程度の大きさになっていますので、インデックス運用を実践される方であればどなたにも活用いただけるファンドです。

一般的なバランスファンドは株と債券を合わせて投資することで「リスクを抑える効果がある」「投資効率が改善する」とされますが、一方でリターン面では株単独保有よりも下回ってしまうことも多いです。

ところが新興国においては、この法則が必ずしも当てはまらず、株単独保有よりもリターンが改善する可能性があることをご存知ですか?

これは、新興国債券の持つ魅力的な利回り(株式に大きく劣後しない期待リターン)と、株式と債券の持つ相関性の低さが生み出す面白い効果です。

短期の運用では効果を発揮しませんが、長期の運用においては「ボラティリティ・ハーベスティング効果(リバランス効果とも言われます)」によって、株式と債券それぞれを単独で保有するよりも効果的な運用が行えます。

理論上、個人で新興国株式ファンドと新興国債券ファンドを複数組み合わせて、エマージング・インカムに似た運用を実現することも可能です。

しかし、そのような運用はNISA口座には適していません。なぜならNISA口座では、複数のファンドをリバランスする度に、大切な非課税枠の追加消費を行ってしまうからです。※

この点、エマージング・インカムでは1つのファンドの中で新興国株式と新興国債券に分散投資するため、非課税枠の消費をせずに理想的な新興国投資を実現できます。

また、当ファンドはつみたて投資枠対象商品でもあるため、その活用方法はさまざまです。