ダイワ・US-REIT・オープン

追加型投信/ 海外/不動産投信(リート)

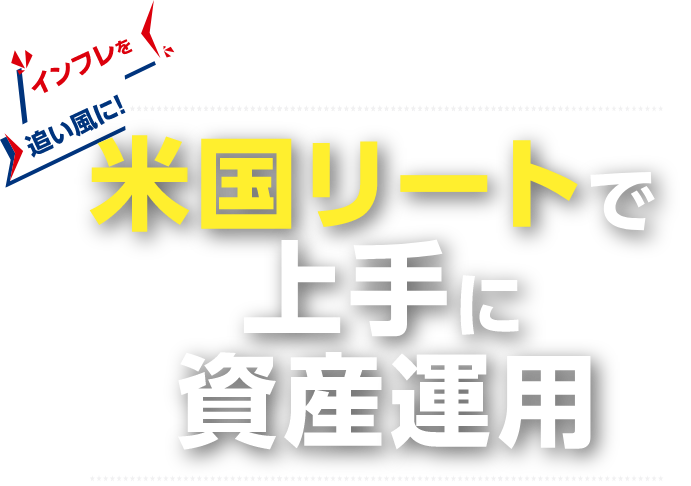

リートとは?

不動産投資信託(Real Estate Investment Trust, REIT)のことを指します。投資家から集めた資⾦などで不動産を保有し、そこから⽣じる賃料収⼊等・売買損益が投資家に配当される仕組みの⾦融商品です。

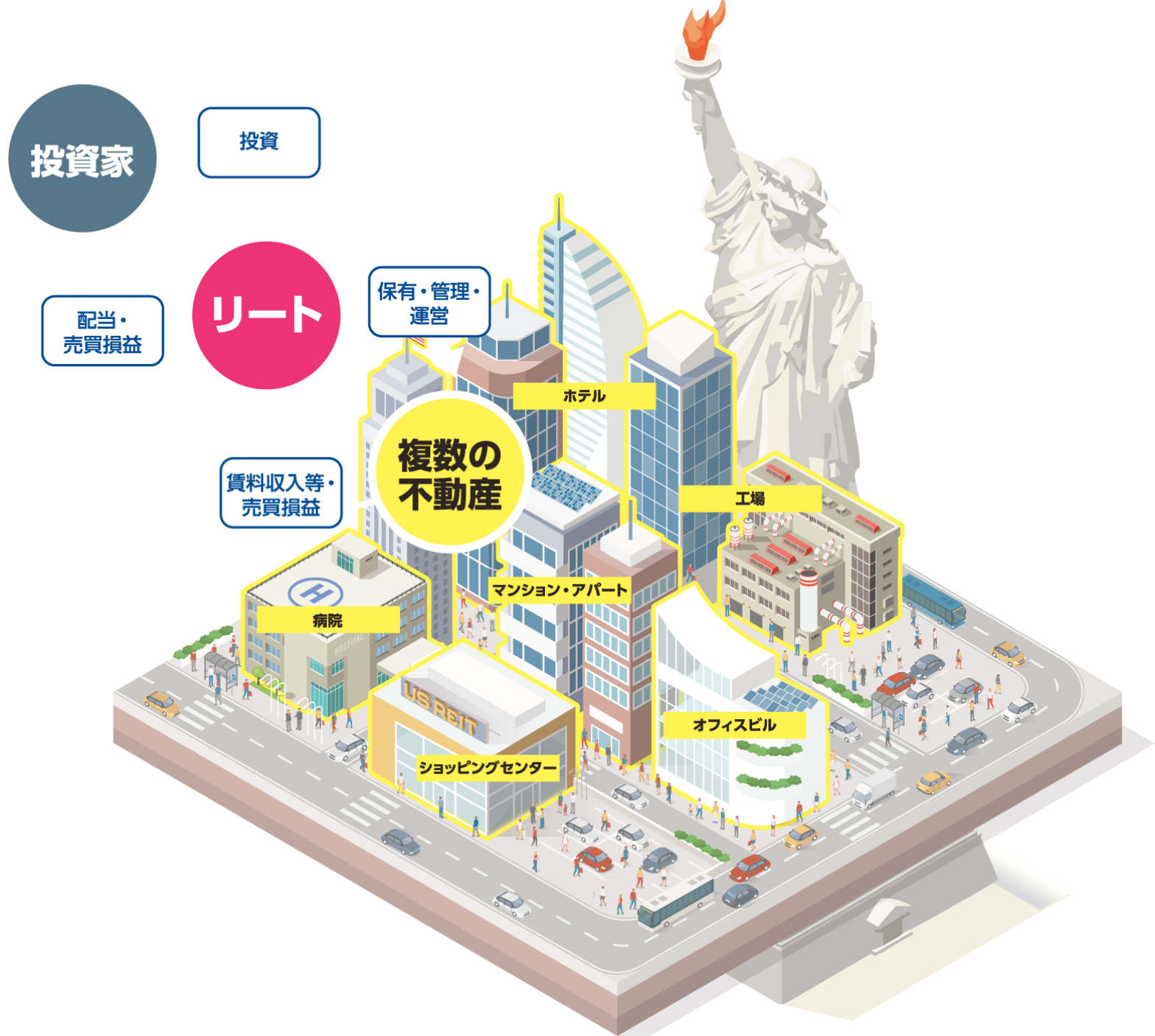

世界各地で進むインフレ

日米欧の消費者物価指数(CPI)上昇率(前年比)の推移

消費者物価指数(CPI:Consumer Price Index)とは、消費者が購入するモノやサービスなどの物価の動きを把握するための統計指標です。

(出所)ブルームバーグのデータを基に⼤和アセットマネジメントが作成

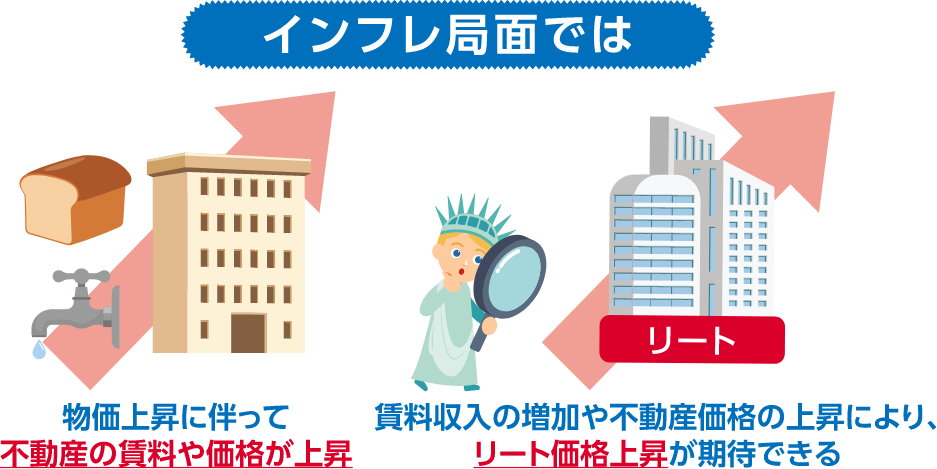

インフレとは

インフレのイメージと具体例

(出所)総務省「⼩売物価統計調査(動向編)」のデータを基に⼤和アセットマネジメントが作成

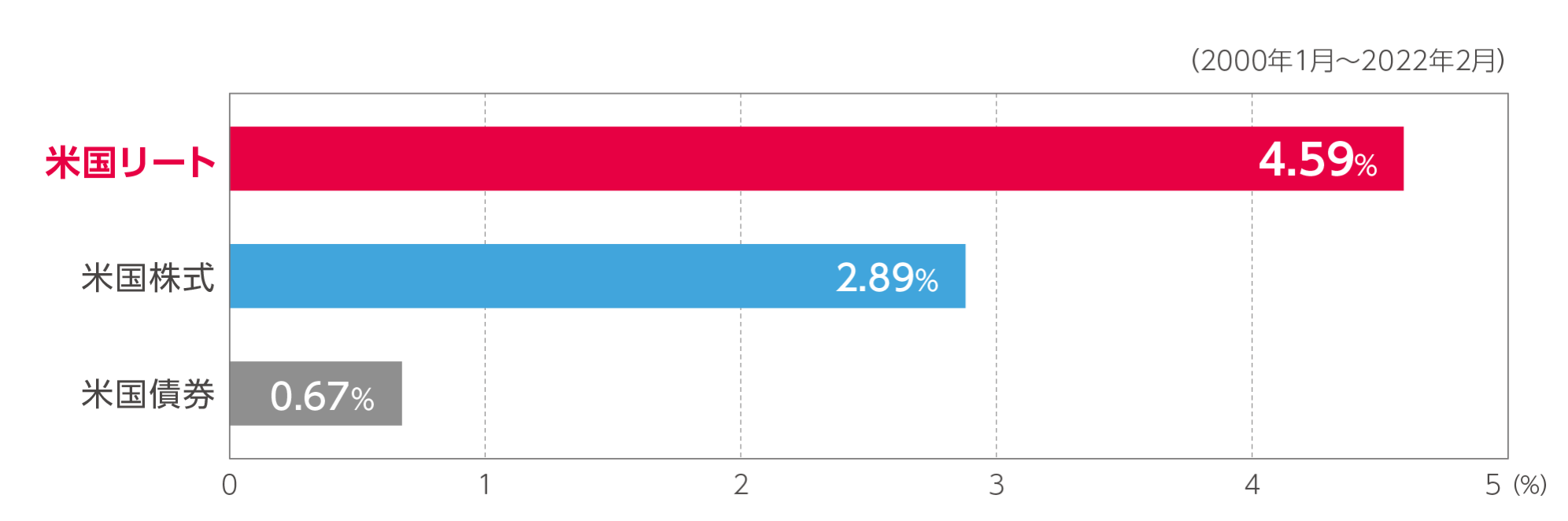

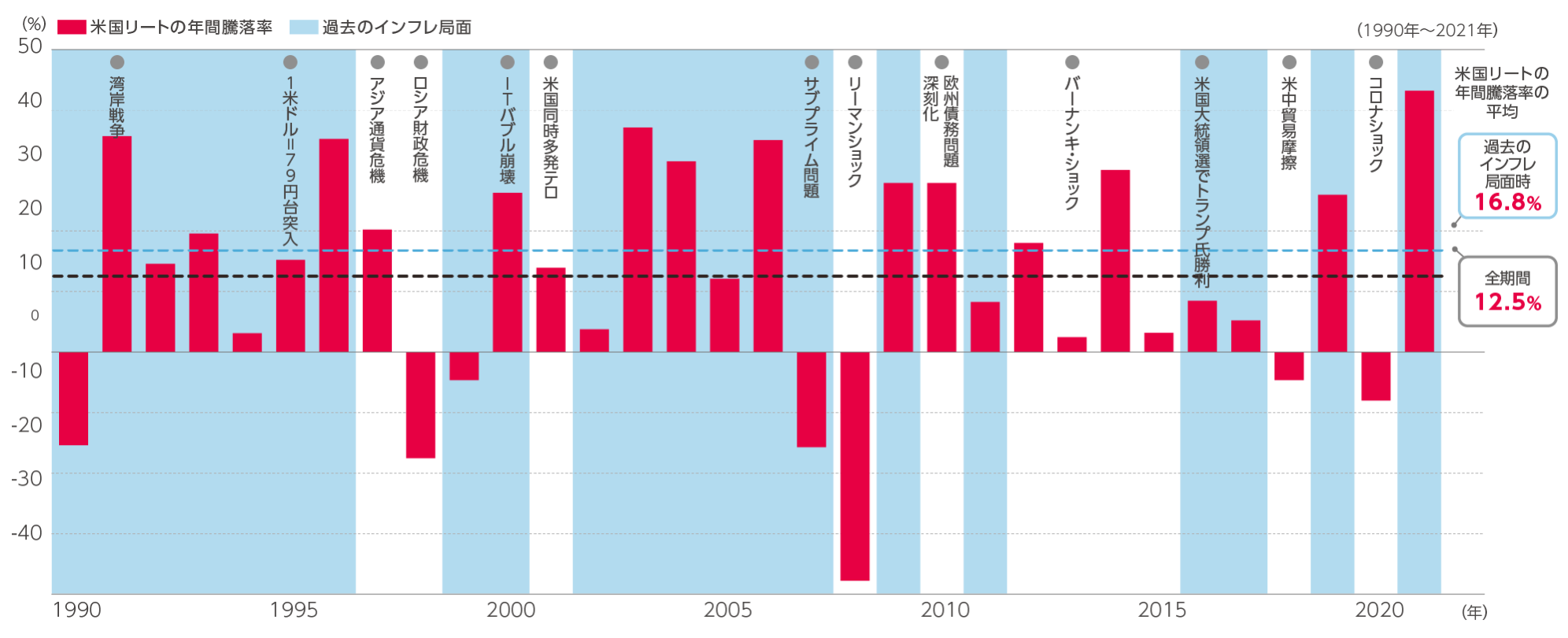

米国リートは過去のインフレ時に他の資産と比べて、相対的にパフォーマンスが良好

米国のインフレ時の各資産の騰落率の平均

※米国債券はFTSE世界国債インデックス(米国)、米国株式はS&P500種株価指数、米国リートはNAREIT指数を使用。トータルリターン、米ドルベース。

※米国消費者物価指数(CPI)3カ月変化率を年率換算したものが3%以上になった場合をインフレ時として定義。

(出所)ブルームバーグのデータを基に⼤和アセットマネジメントが作成

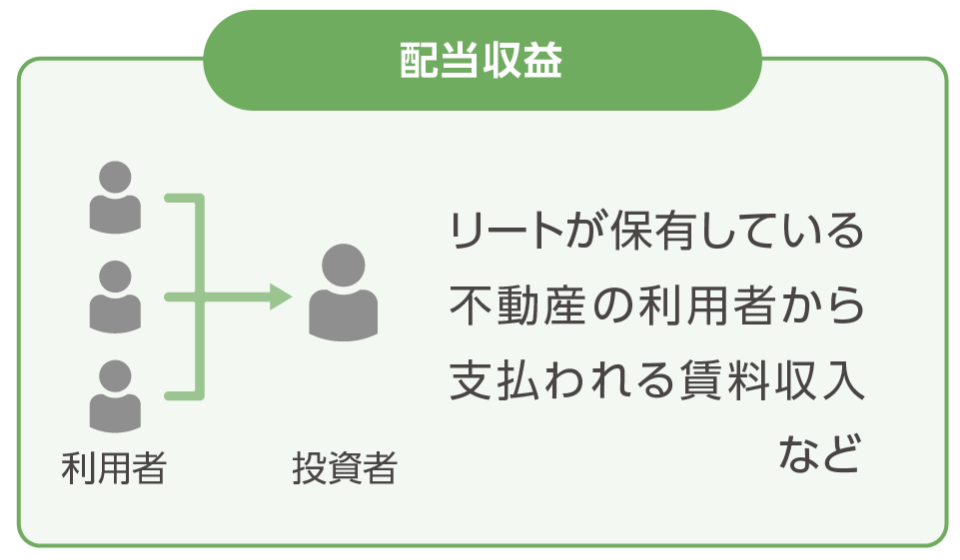

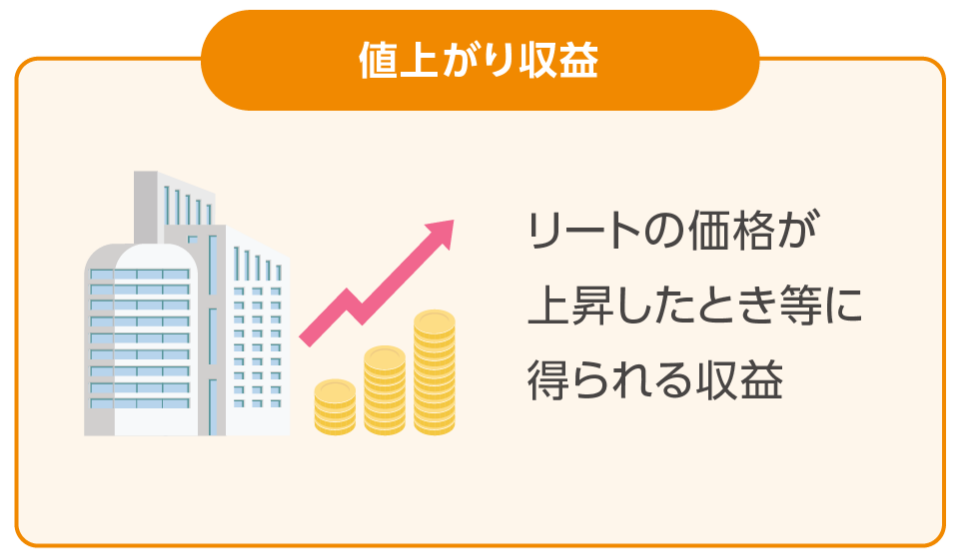

米国リートは安定的な配当収益(賃料収入など)と値上がり収益の両方に期待

米国リートのリターンの要因分析

※米国リートはNAREIT指数(トータルリターン、米ドルベース)を使用。

(出所)ブルームバーグのデータを基に⼤和アセットマネジメントが作成

米国リートの収益の中身

米国リートの収益の中身

配当収益

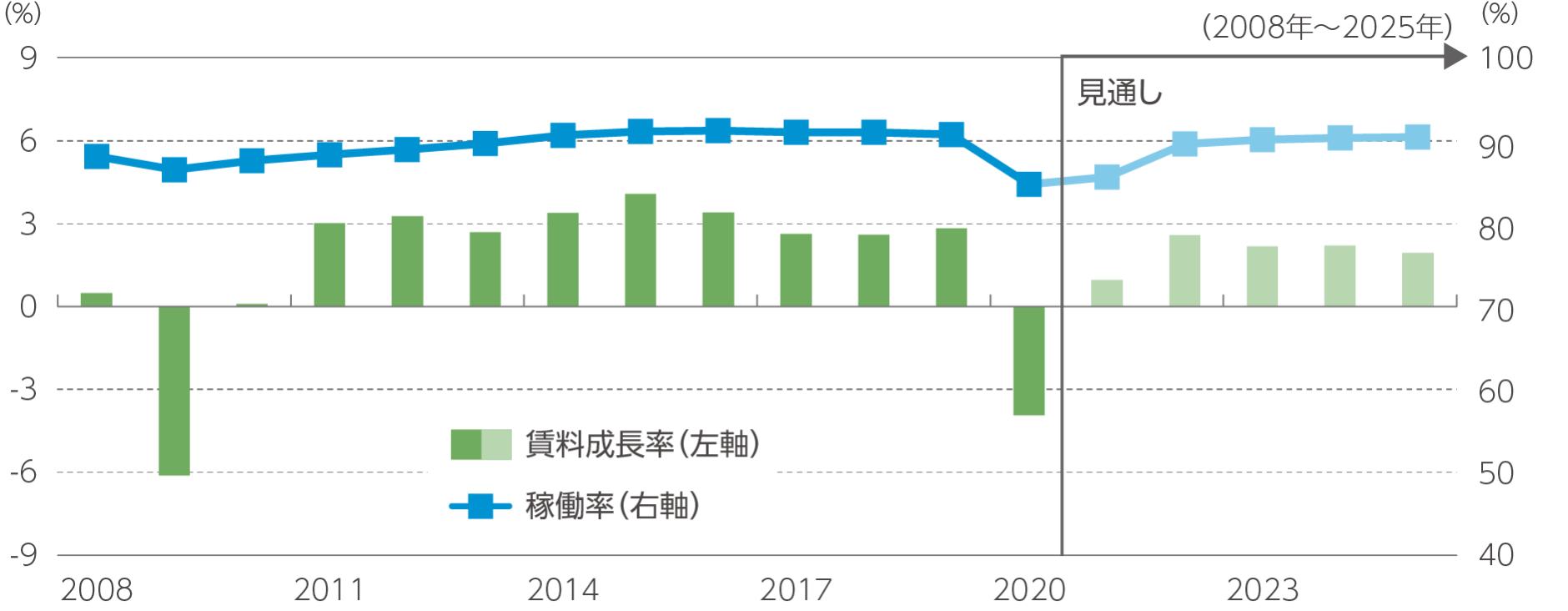

賃料成長率と稼働率の堅調な推移の見込み

米国リートの賃料成長率と稼働率の推移

※2022年2月末時点。

※上記は10セクター(集合住宅、産業施設、オフィス、ショッピング・モール、ショッピング・センター、ホテル/リゾート、簡易住宅、貸倉庫、学生寮、高齢者住宅)の単純平均値です。

(出所)グリーンストリート・アドバイザーズ、コーヘン&スティアーズ・キャピタル・マネジメント・インクのデータを基に⼤和アセットマネジメントが作成

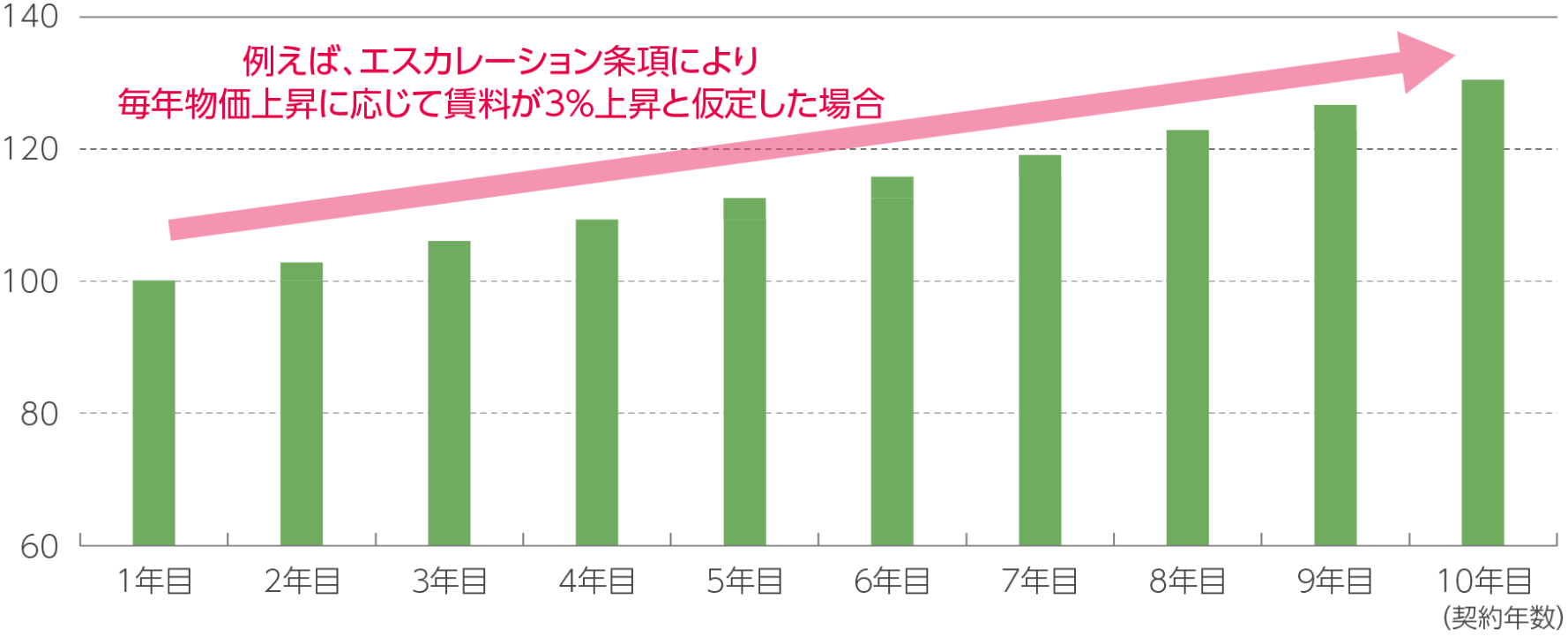

エスカレーション条項(インフレスライド)によるインフレへの対応

エスカレーション条項による賃料上昇のイメージ

※上記のグラフはイメージです。※契約時の賃料を100として計算。

(出所)各種資料を基に⼤和アセットマネジメントが作成

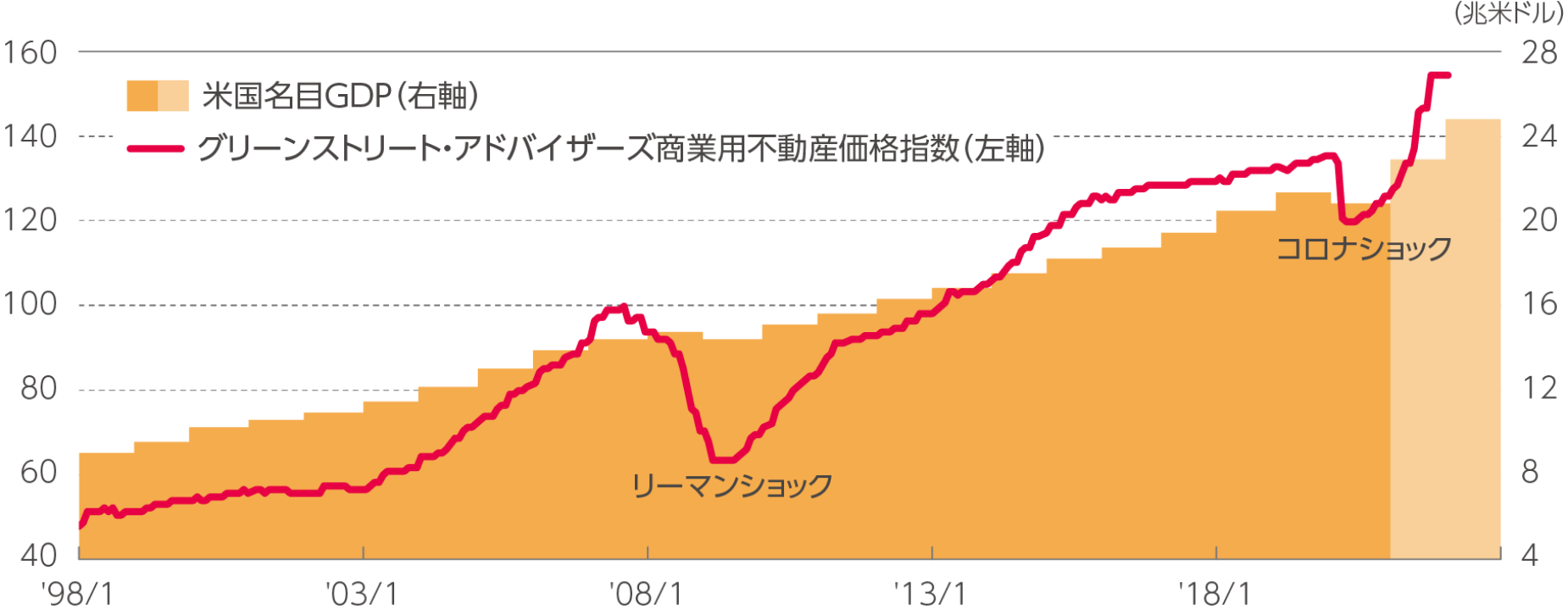

値上がり収益

不動産価格の上昇が期待

商業用不動産価格指数と米国名目GDPの推移

グリーンストリート・アドバイザーズ商業用不動産価格指数とは、米国のすべての商業用不動産(オフィスビル、賃貸マンション、ホテル、倉庫、ショッピングセンターなど)の中から優良物件のみに調査対象を限定して算出した指数です。

※グリーンストリート・アドバイザーズ商業用不動産価格指数:1998年1月~2022年2月、2007年8月を100として指数化。

※名目GDP:1998年~2022年、2021年以降はIMF見通し。

(出所)グリーンストリート・アドバイザーズ、コーヘン&スティアーズ・キャピタル・マネジメント・インク IMF 「World Economic Outlook Database October 2021」のデータを基に⼤和アセットマネジメントが作成

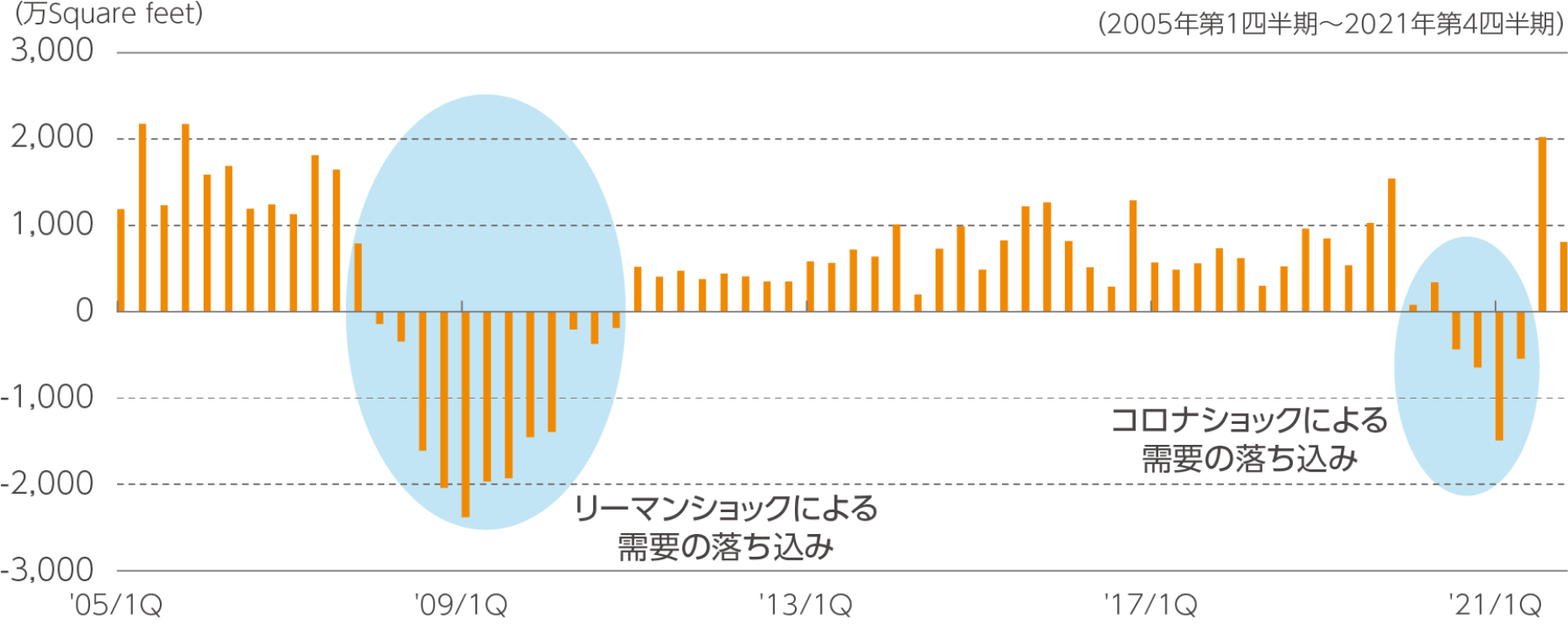

景況感に大きく左右されるオフィス需要

米国(都市部)オフィス需要の推移

※テナントの入居-退去(賃貸床面積ベース)の値。需要のマイナスは入居よりも退去が多かったことを示します。

※1万Square feet=929.0304平方メートル。

(出所)ブルームバーグのデータを基に⼤和アセットマネジメントが作成

過去のインフレ局面では、米国リートは堅調なパフォーマンスを発揮

米国リートのパフォーマンス推移

※米国リートはNAREIT指数(トータルリターン、米ドルベース)を使用。

※米国消費者物価指数(CPI)が前年比2%以上上昇した年を過去のインフレ局面として定義。

(出所)ブルームバーグのデータを基に⼤和アセットマネジメントが作成

まとめ

ダイワ・US-REIT・オープン

追加型投信/ 海外/不動産投信(リート)

「毎月分配型」「隔月分配型」の投資信託については、お取引の前に必ず「毎月または隔月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項」の内容をご確認いただきますようお願いいたします。

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。