VTX 生涯設計プラス

60/40(資産成長型)

”貯める”から”殖やす”へ

人生100年時代と言われる今、セカンドライフに向けた資金の準備は大きな課題となっています。

「VTX 生涯設計プラス60/40(資産成長型)」は、株式を重視した資産配分で、セカンドライフに備えた長期の資産形成をめざすお客さまにむけた「攻めのバランスファンド」です。

- 「VTX 生涯設計プラス60/40(資産成長型)」を「60/40(資産成長型)」ということがあります。

資産形成期

将来に備えて殖やす

VTX 生涯設計プラス60/40(資産成長型)は

長期投資による複利効果を活用した資産の成長を目指します。

- 上記はファンドの特徴をご理解いただくためのイメージであり、将来の利益や基準価額、分配金等の水準を保証、示唆するものではありません。

VTX 生涯設計プラス60/40(資産成長型)の特徴

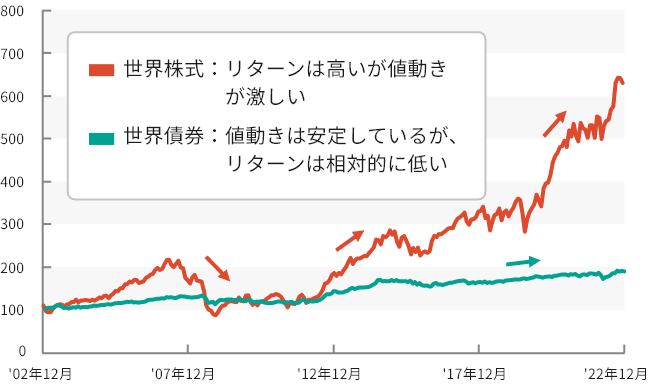

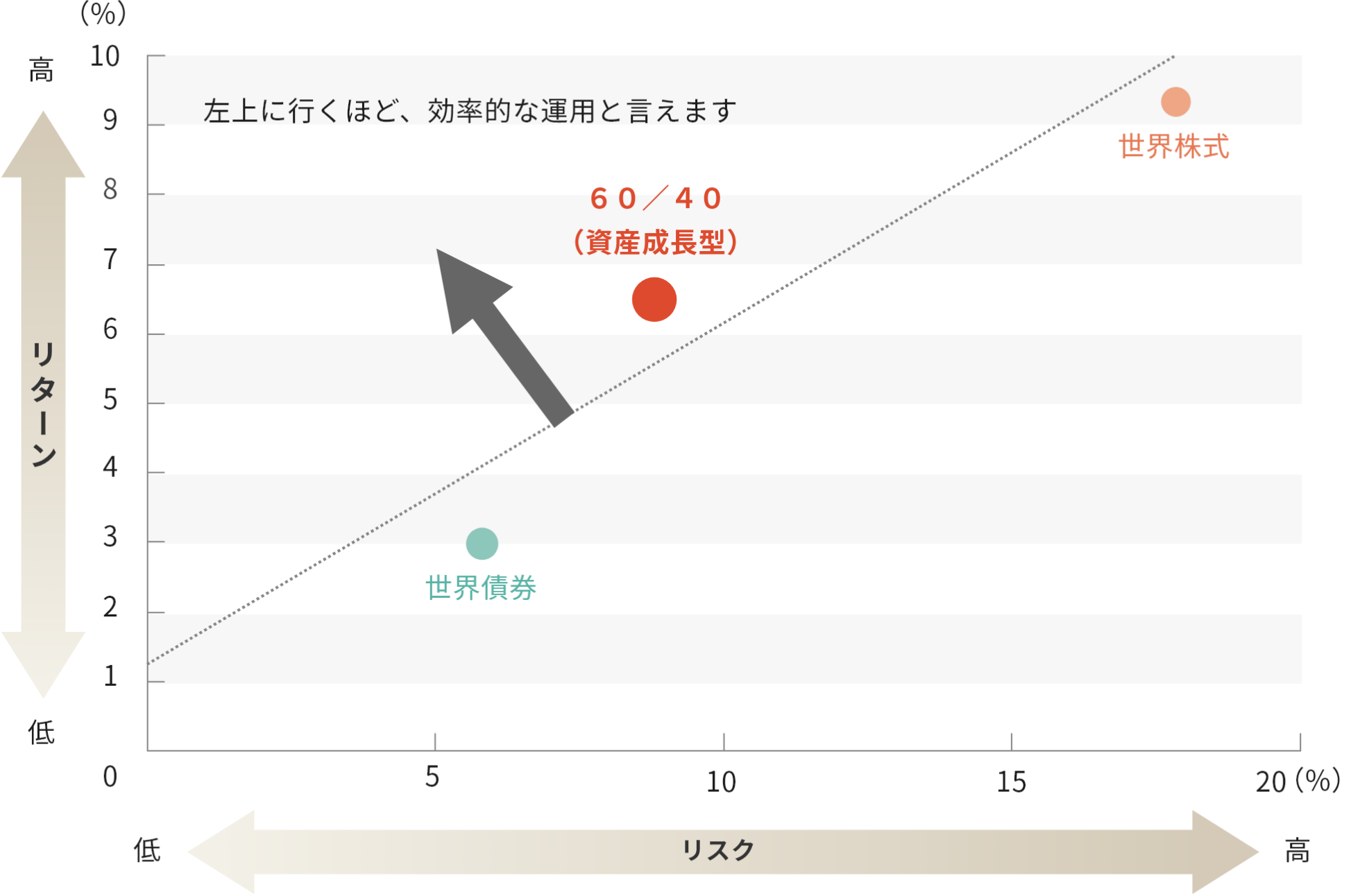

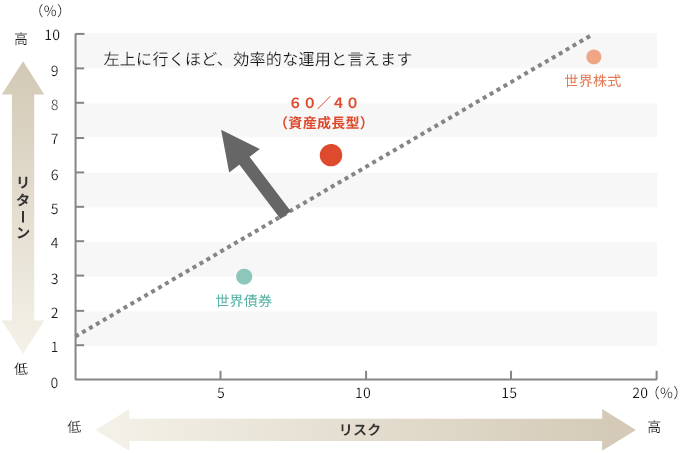

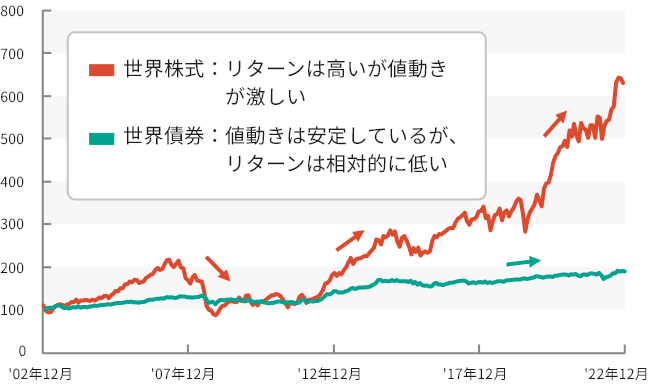

世界の株式・債券に分散投資

株式・債券への国際分散投資により、リスクを抑制しつつ安定した収益を目指します。

世界株式・世界債券のパフォーマンス(2002年12月末~2023年9月末)

2002年12月末を100として指数化

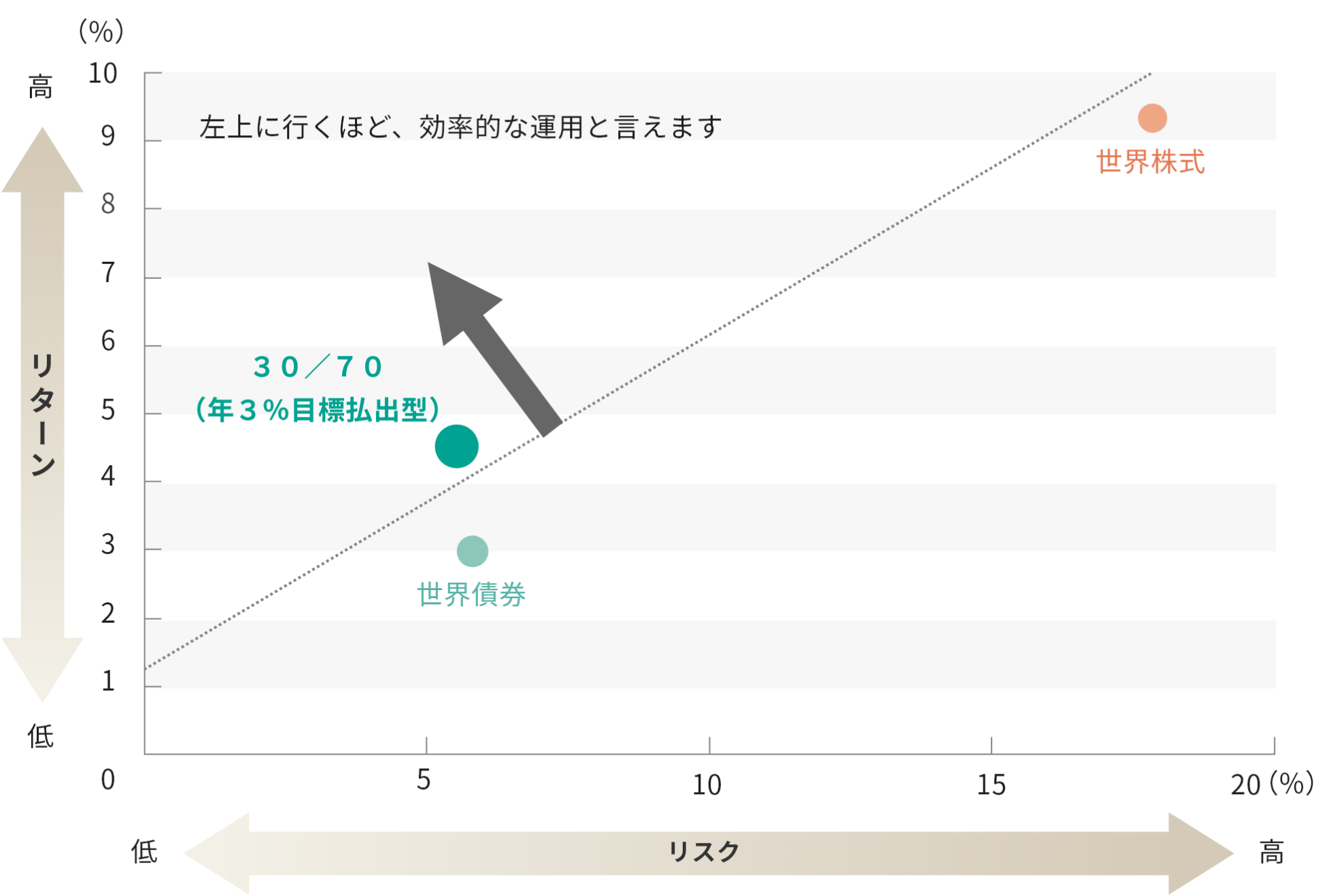

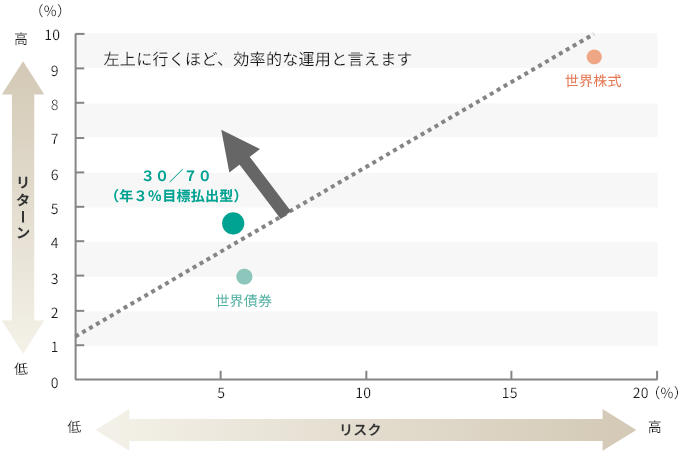

リターンとリスク(年率)(2002年12月末~2023年9月末)

- 「60/40(資産成長型)」のデータは、同一の運用戦略に基づいて過去の月次データを用いたシミュレーションの結果です。信託報酬(年率1.199%)を控除しています。

- 市場動向等により前提条件が異なることがあり、将来の運用成果を示唆・保証するものではありません。

-

全てのパフォーマンスはトータルリターンかつ円ベースで算出しています。

出所:Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。

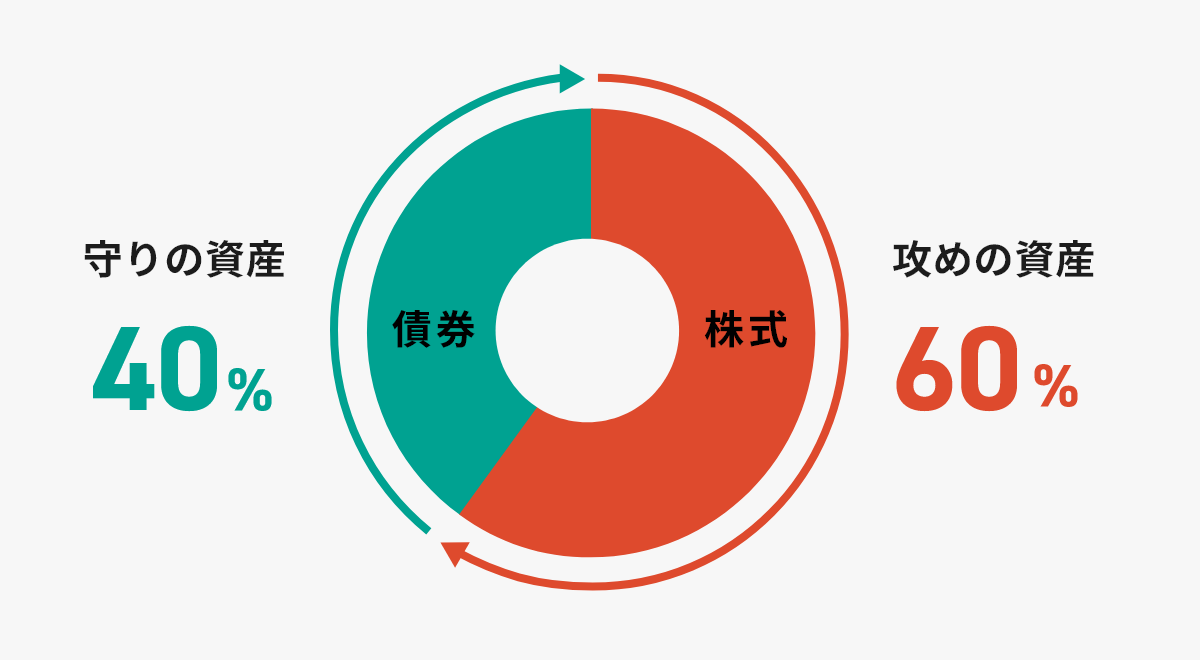

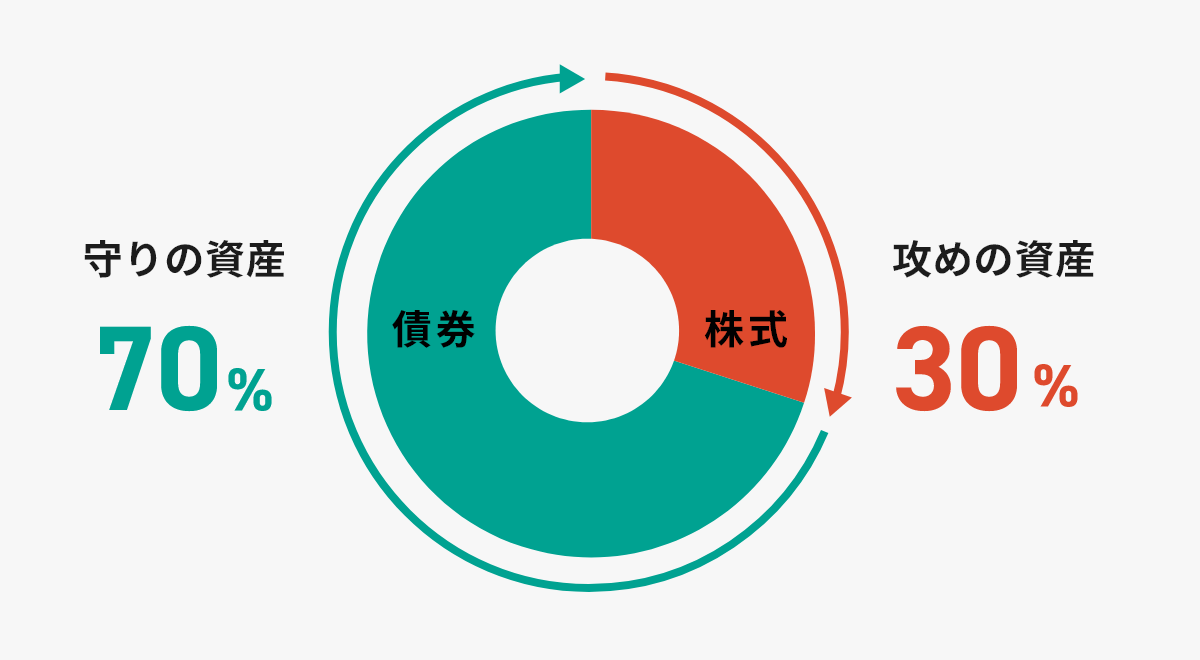

株式60%/債券40%の資産配分

長期的な資産運用を行う専門的な投資家が伝統的に用いてきた資産配分

- 市場動向および資金動向等により、上記資産配分から乖離する場合があります。

- 市場リスクが大きく高まったと判断される場合、市場急落が予想される場合には、株式および債券の組入比率を大幅に引き下げ、上記資産配分から意図的に乖離させる場合があります。

最先端の金融テクノロジーに基づく定量的な投資判断

攻め

追加的に収益の獲得を目指す2つの工夫

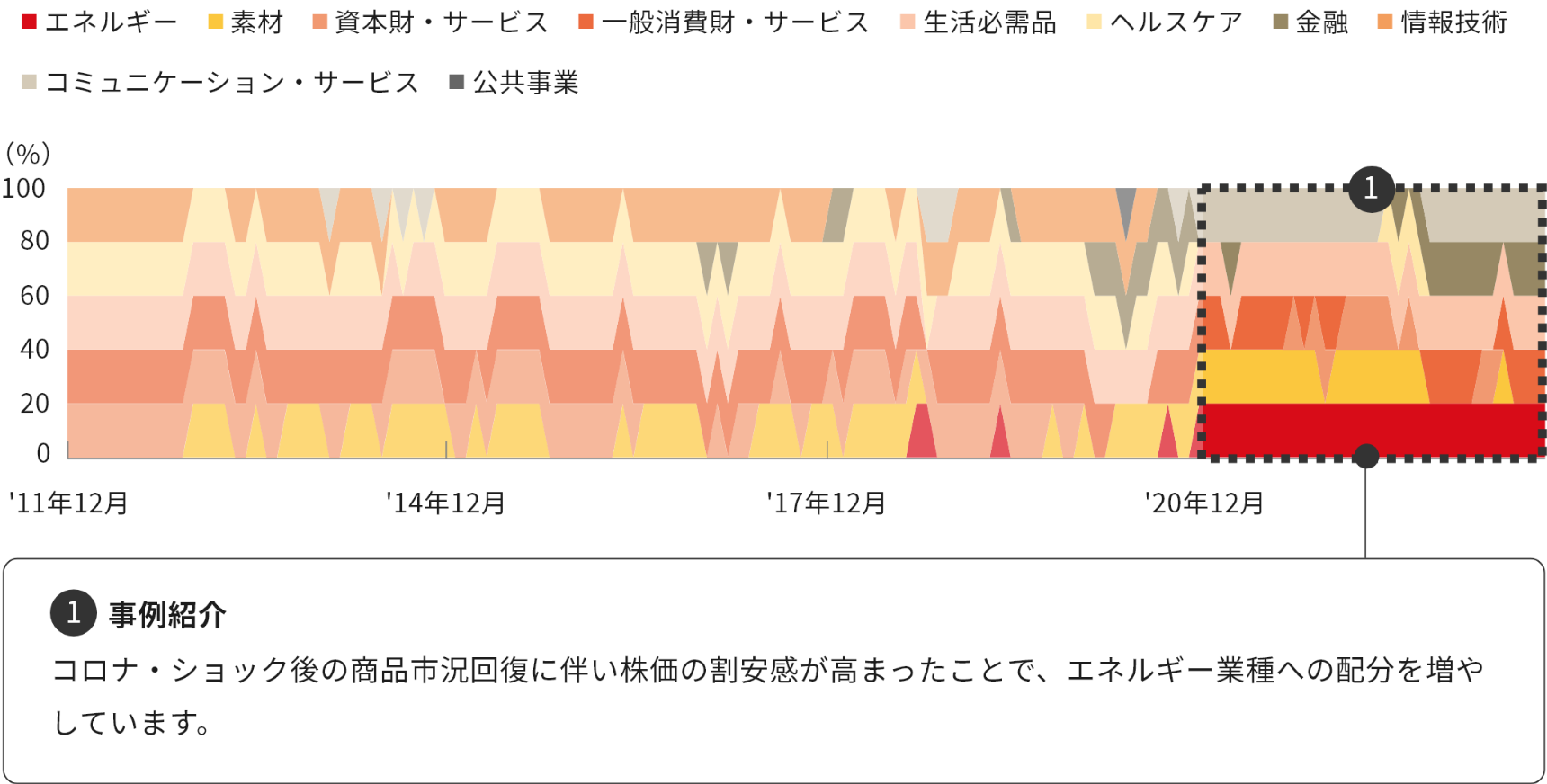

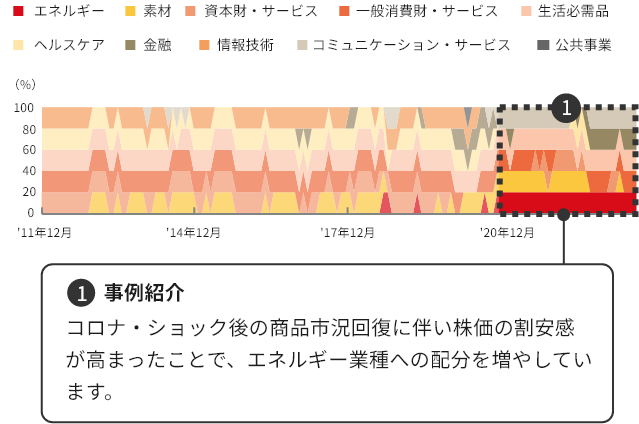

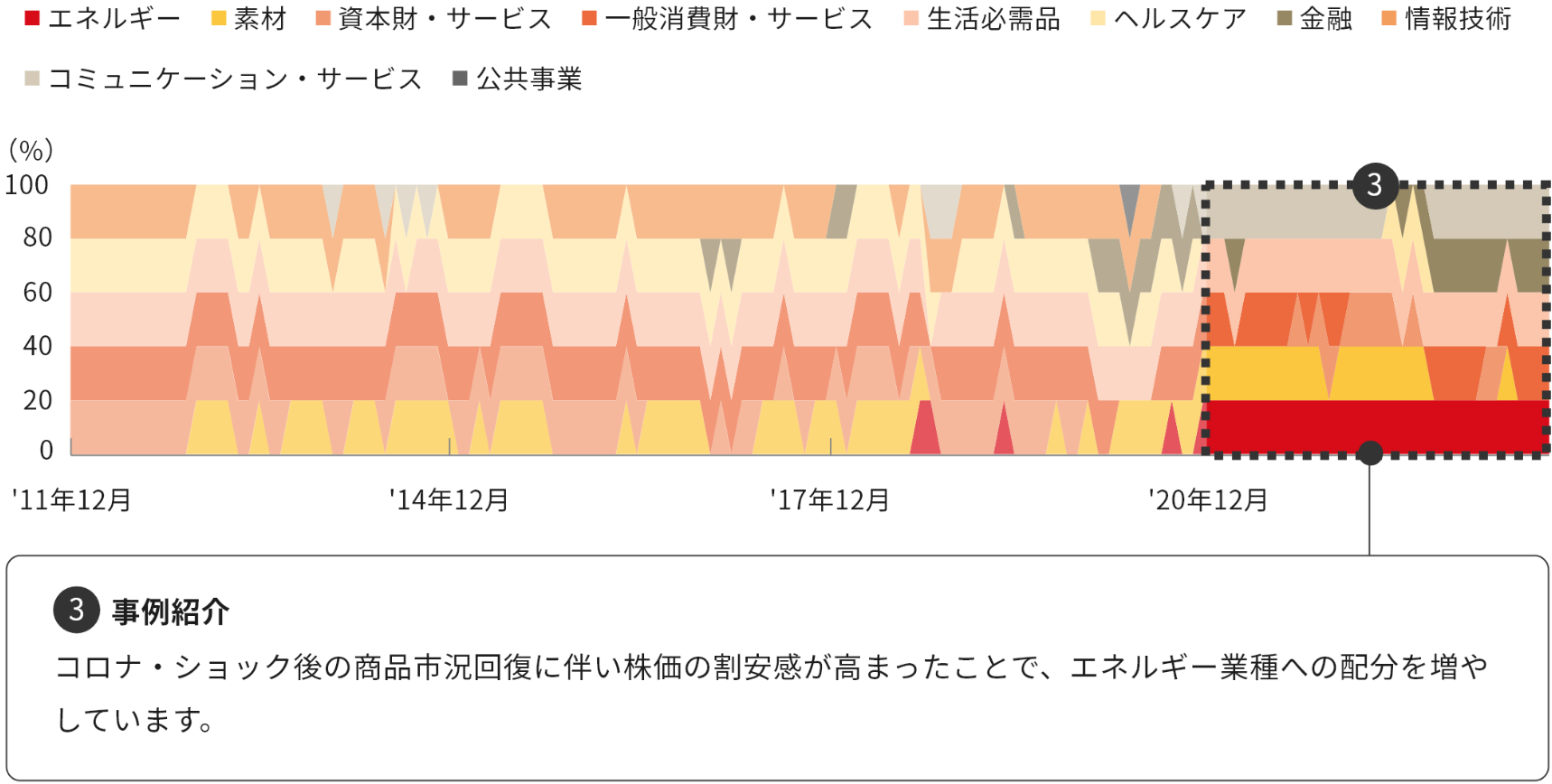

バリュエーションや価格動向等の視点から魅力度の高い国や業種を選択し、追加的収益獲得を目指します。

株式戦略の業種配分(シミュレーション)

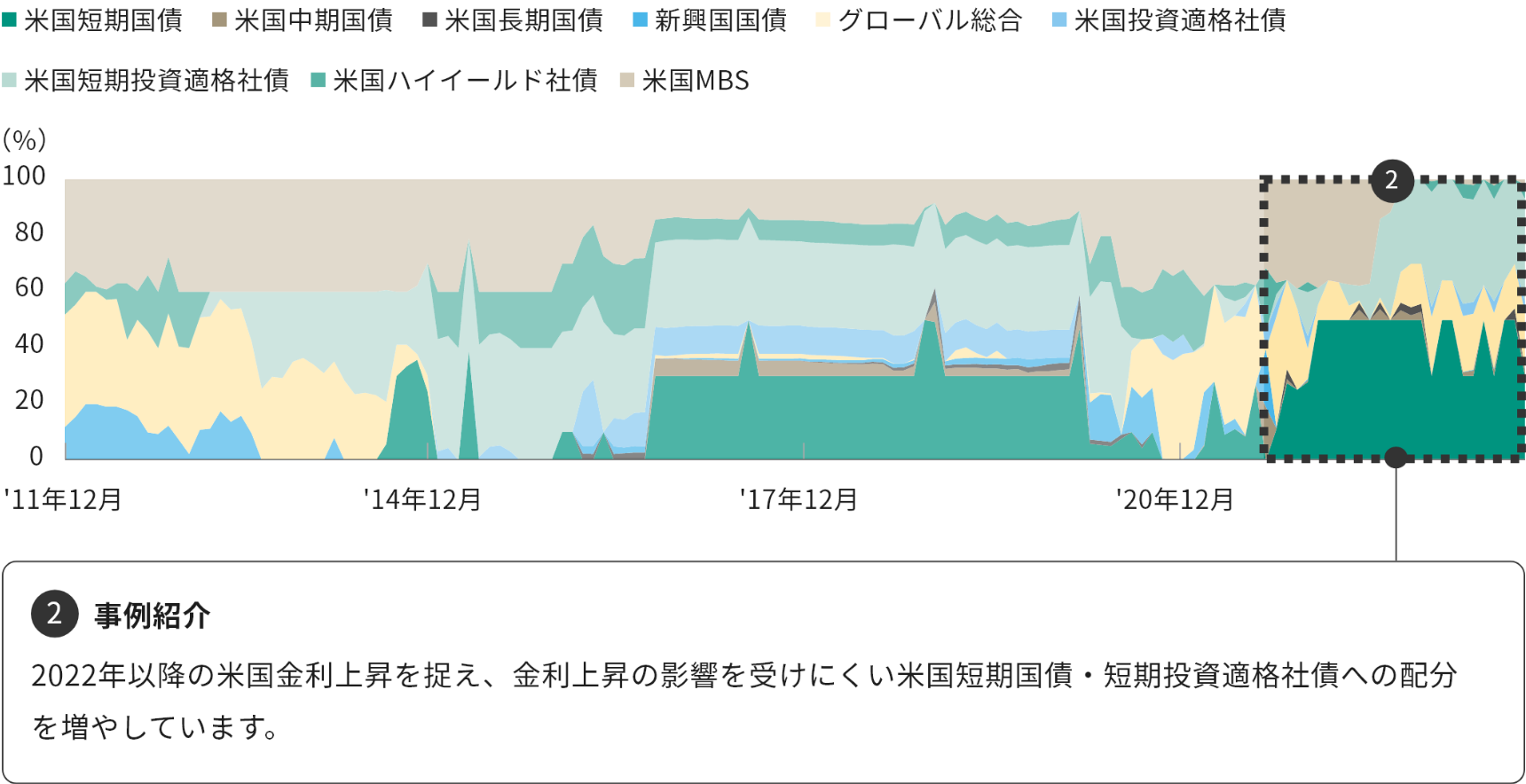

リスク対比の利回り水準や市場局面判断に応じて債券種別・年限等を選択し、追加的収益獲得を目指します。

債券戦略の資産配分(シミュレーション)

-

上記は2011年12月末から2023年9月末までの過去の月次データを用いたシミュレーションから算出しており、将来の運用成績等を保証するものではなく、表示されている投資行動が再現されることを示唆、保証するものではありません。

出所:Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。

守り

リスクを抑える2つの工夫

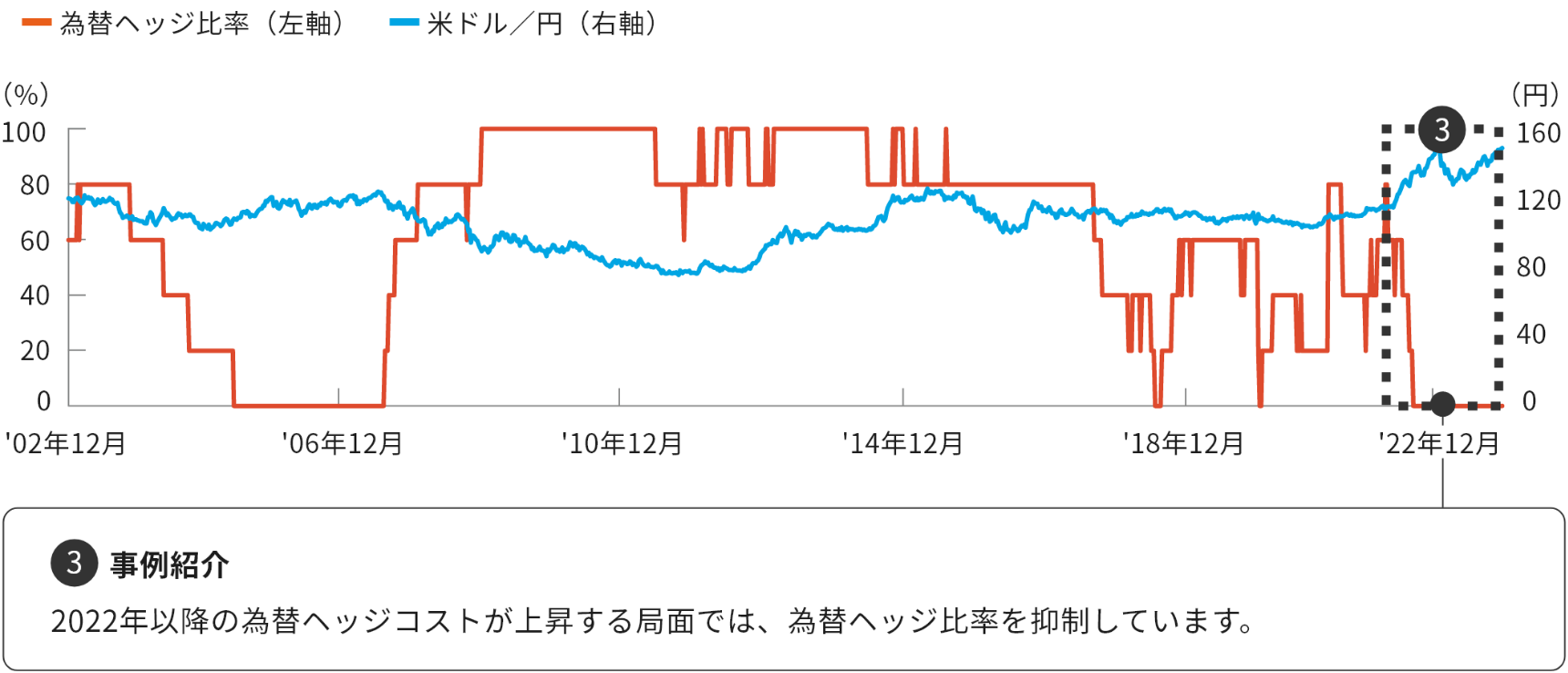

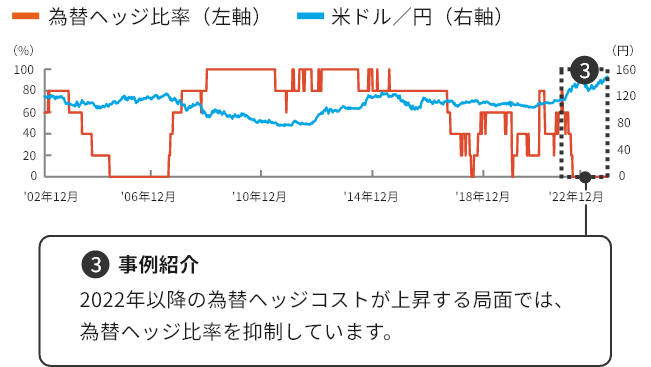

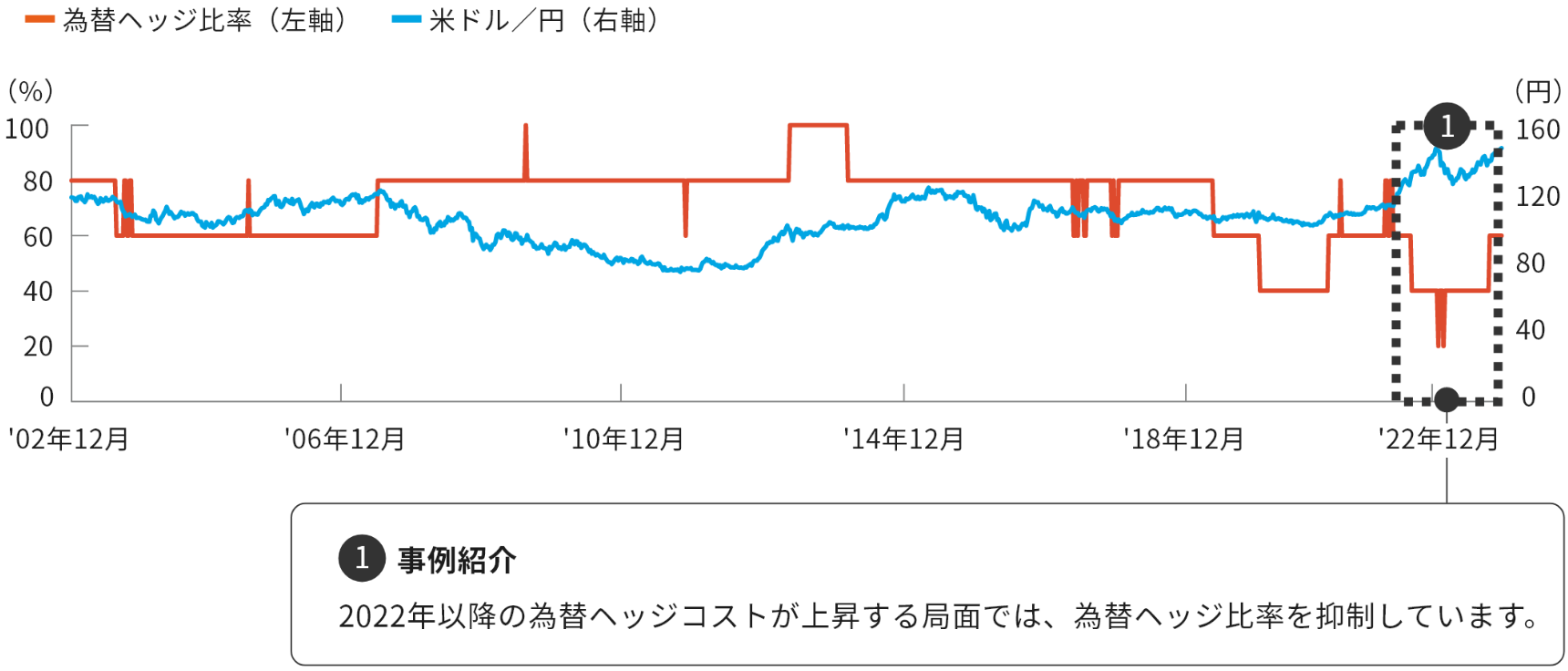

ヘッジコストと為替変動リスク双方を加味した為替ヘッジ戦略を用いて、円ベースでのリスクリターン効率の向上を目指します。

為替ヘッジ比率(シミュレーション)

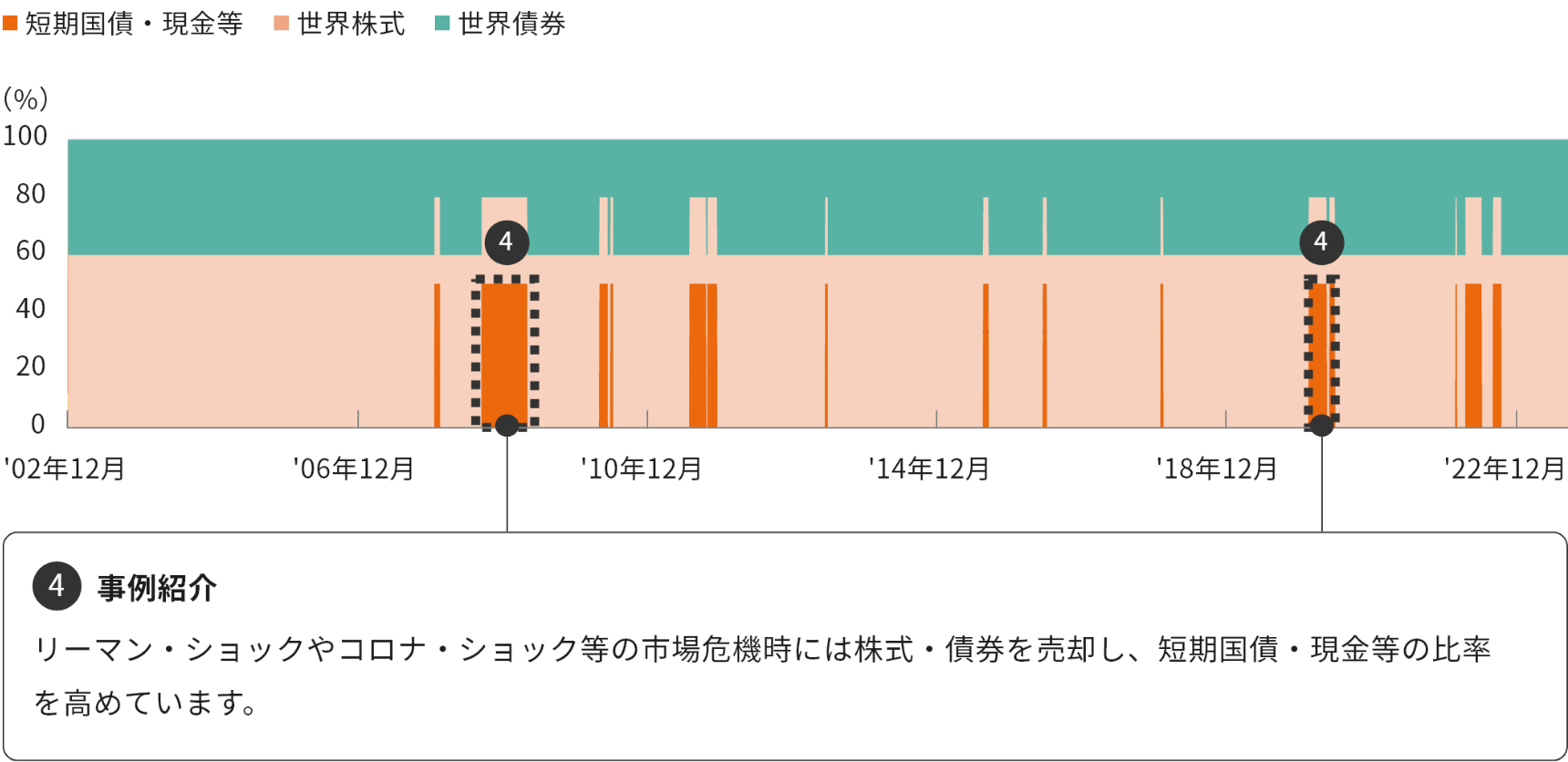

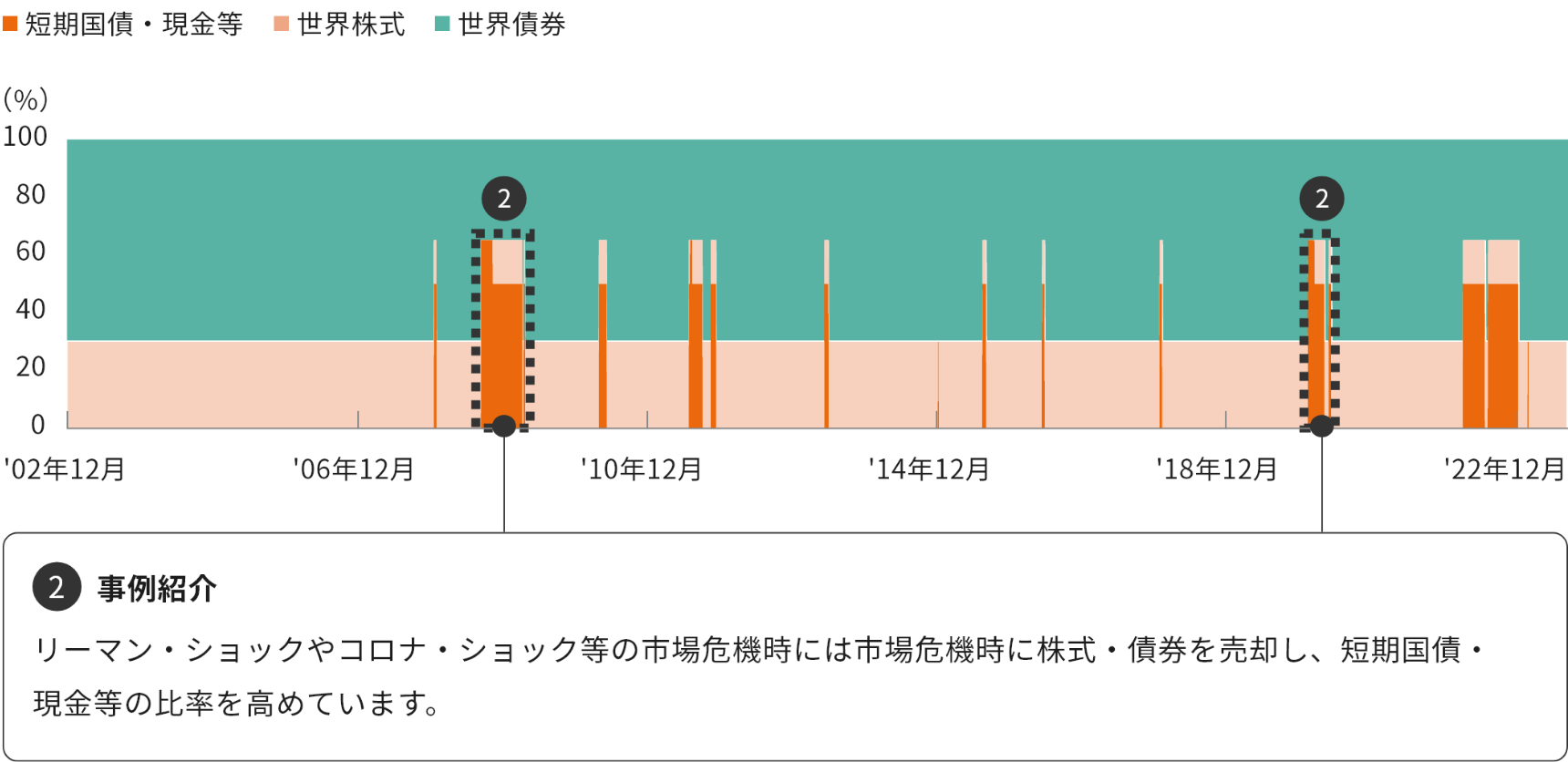

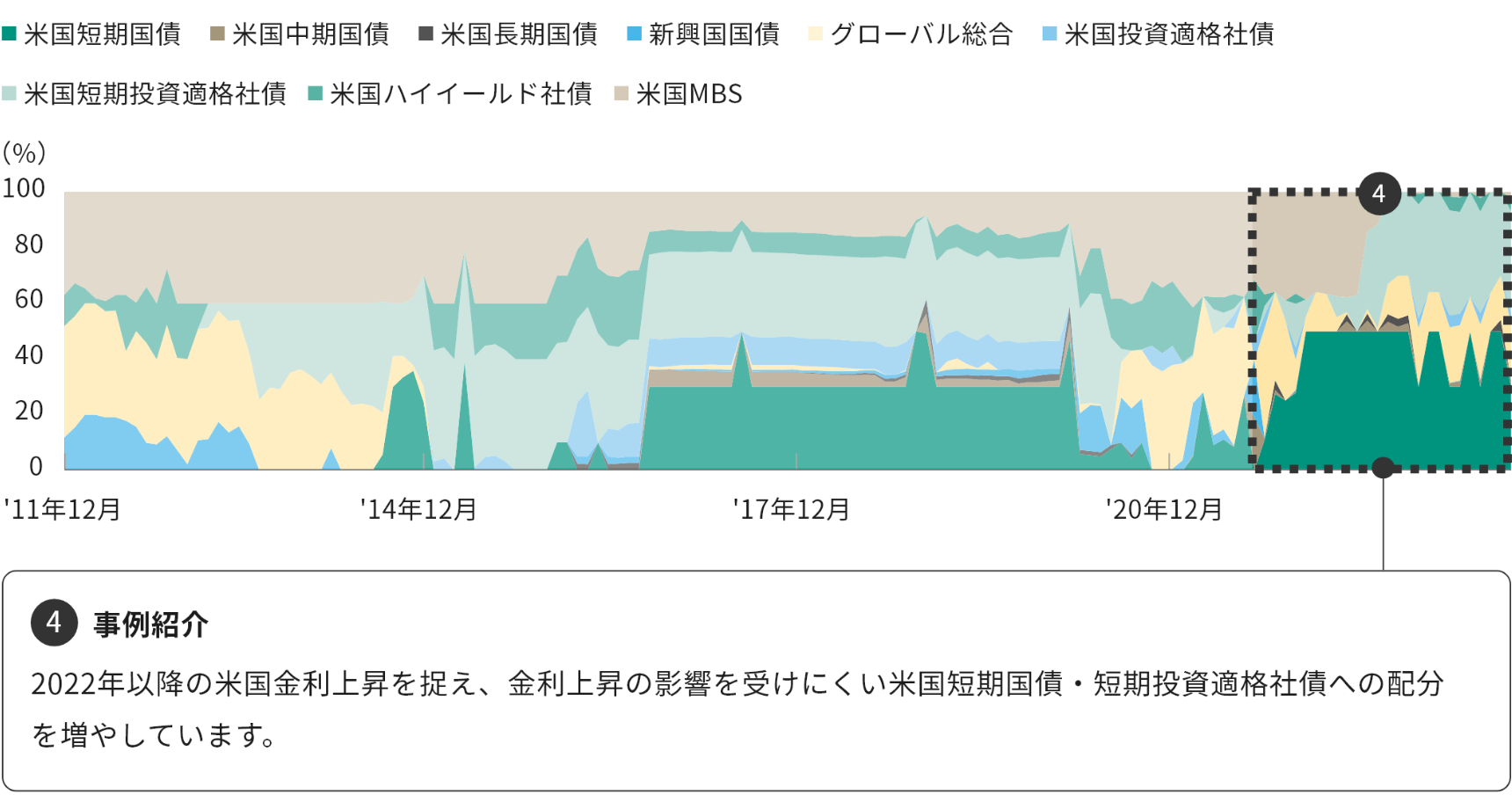

市場危機時には株式・債券を売却し、短期国債・現金等の比率を高め、損失抑制を目指します。

世界株式・債券、短期国債・現金等の配分(シミュレーション)

-

上記は2002年12月末から2023年9月末までの過去データを用いたシミレーションから算出しており、将来の運用成績等を保証するものではなく、表示されている投資行動が再現されることを示唆、保証するものではありません。

出所:Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。

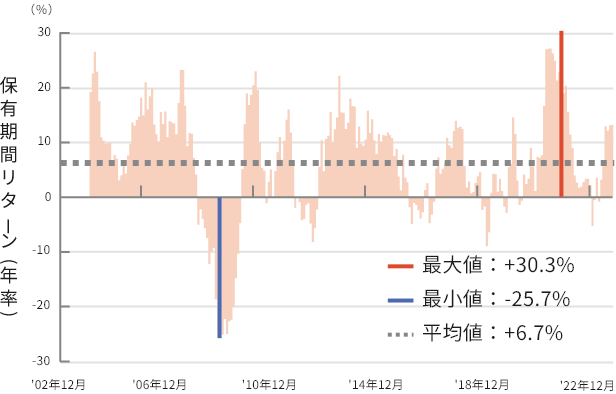

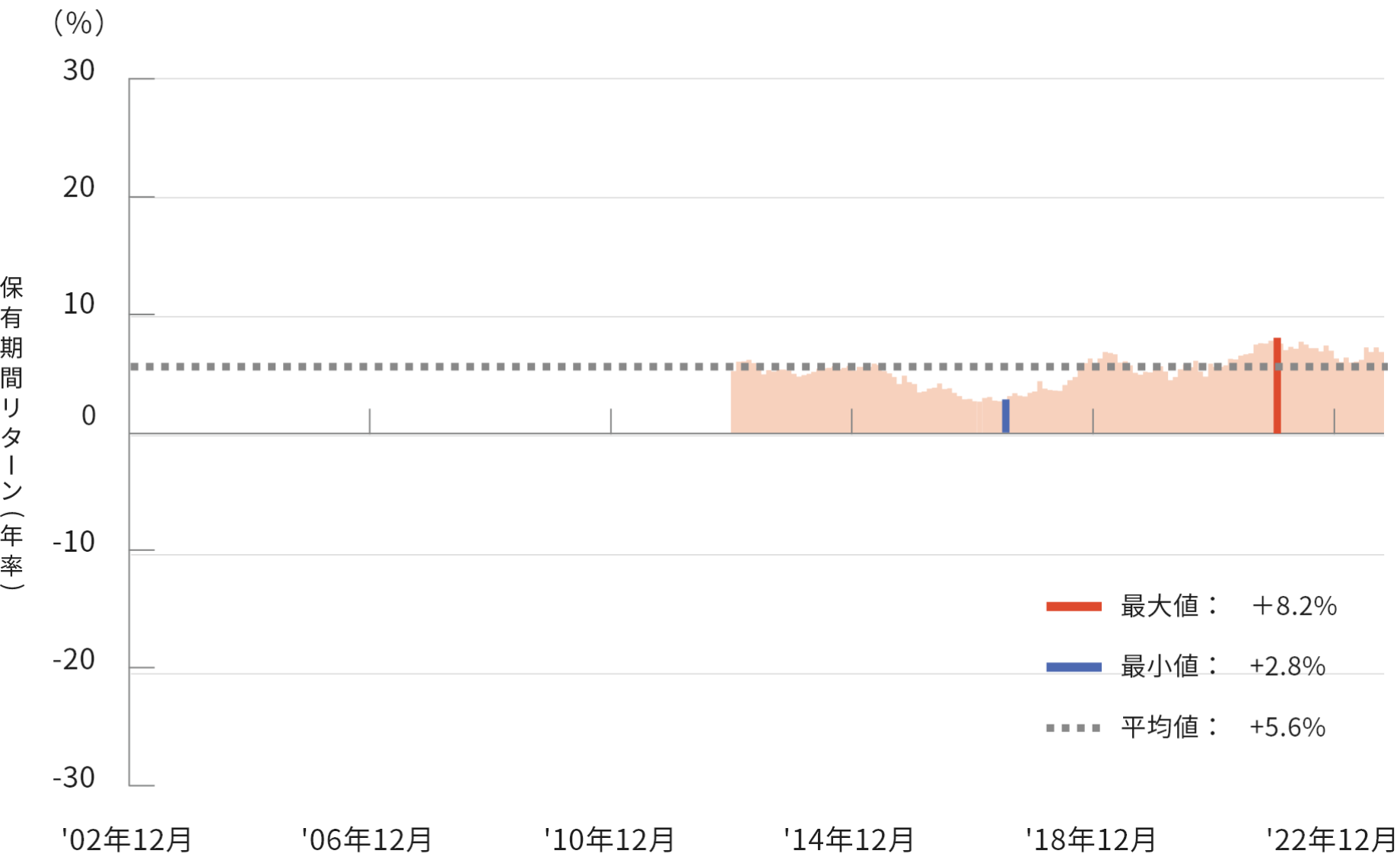

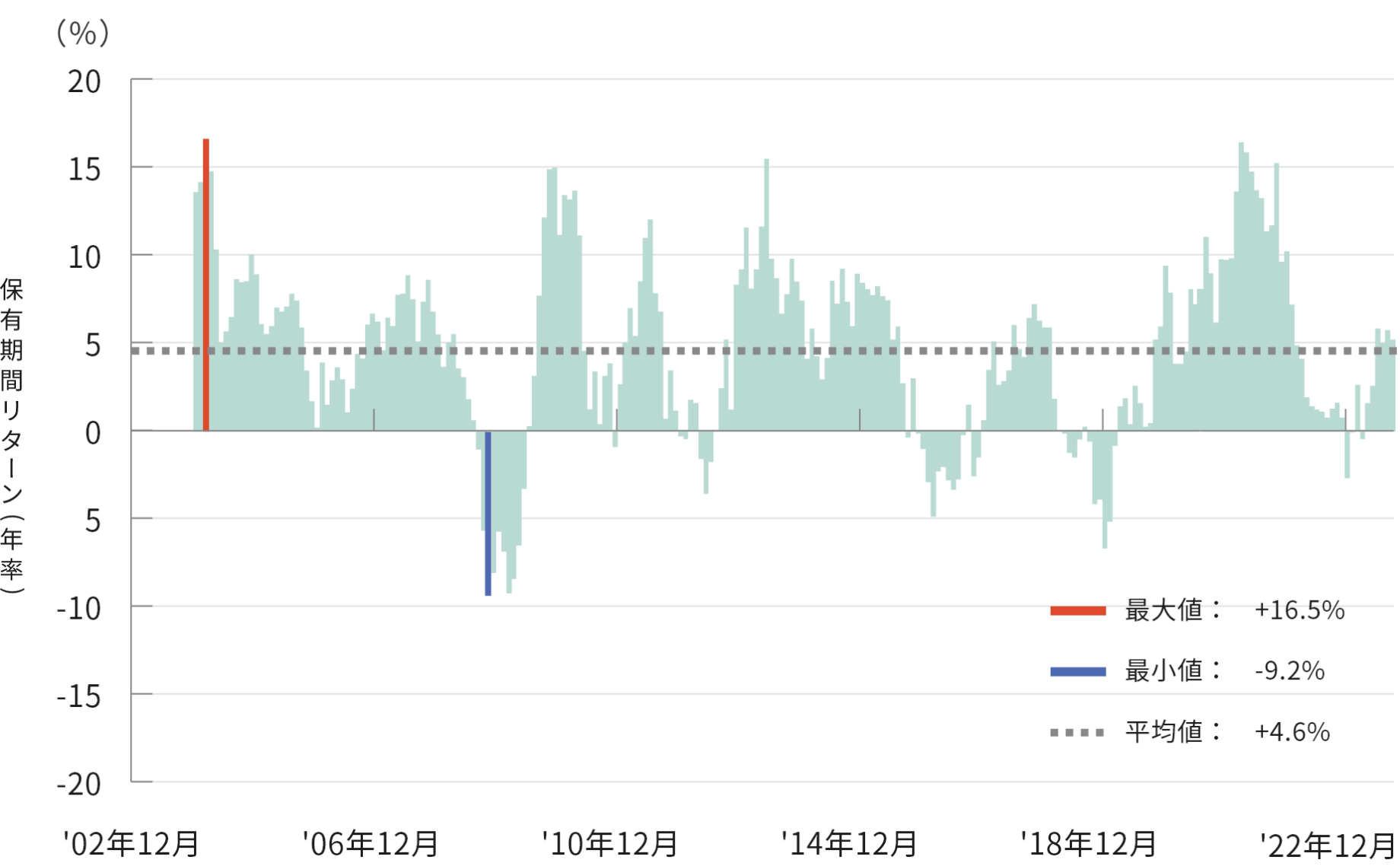

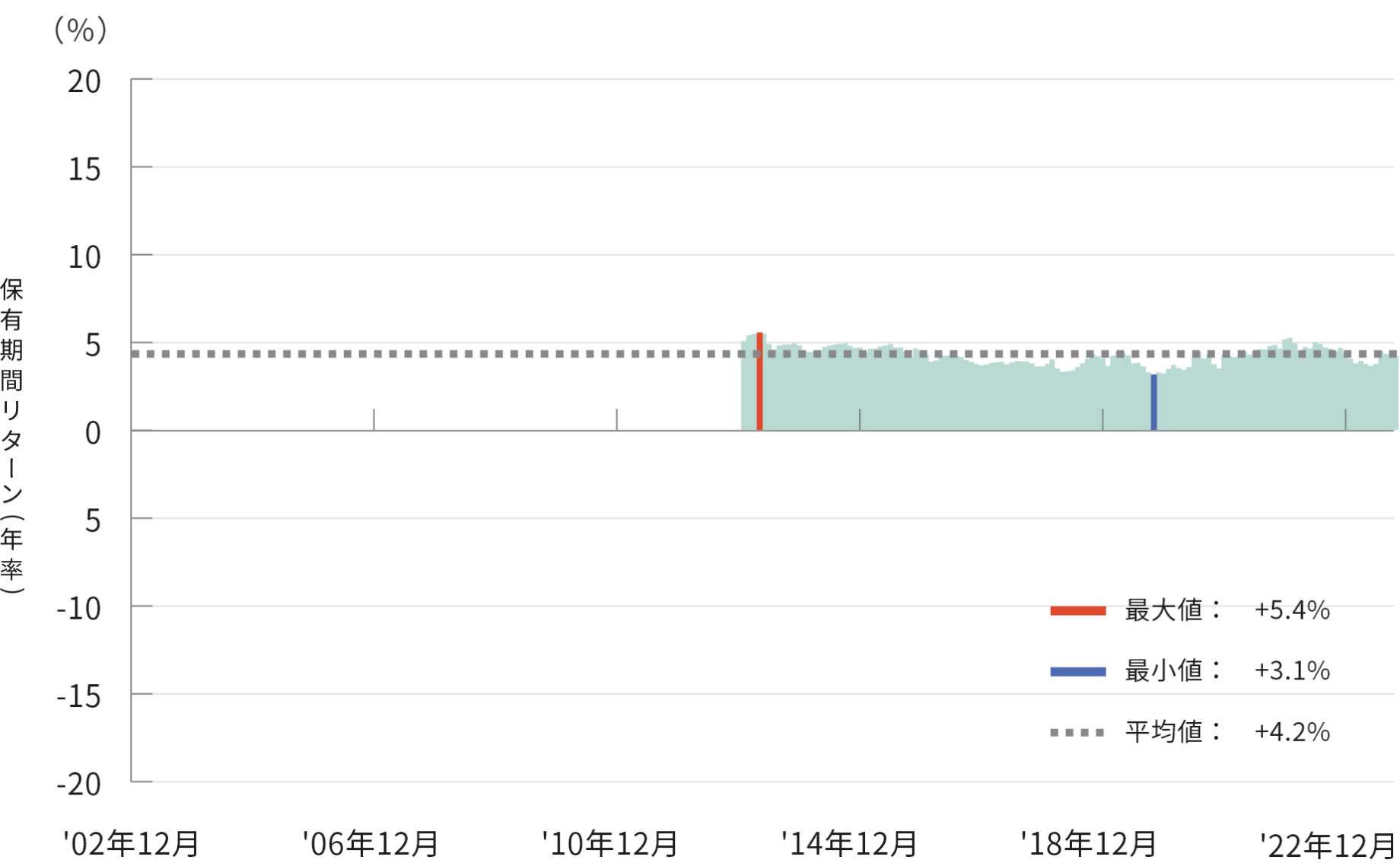

パフォーマンスのシミュレーション

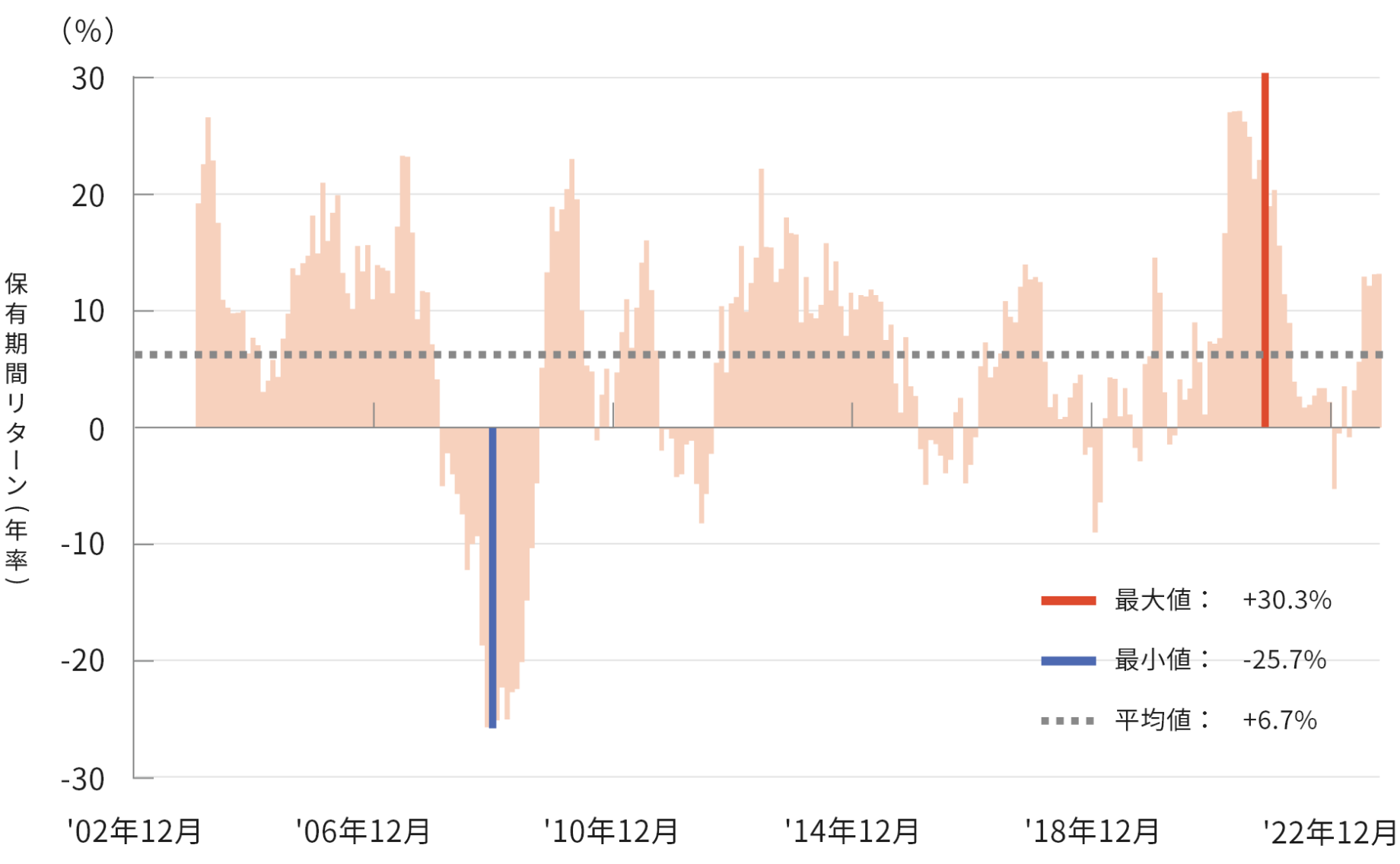

ファンドのシミュレーションにおいて、投資期間1年の場合は、マイナスリターンとなった期間もありますが、投資期間10年の場合にはリターンが安定し、全ての期間においてプラスとなりました。

60/40(資産成長型)に投資した場合のリターン(シミュレーション)

投資期間1年の場合

投資期間10年の場合

- 上記は、「60/40(資産成長型)」と同一の運用戦略に基づき、2002年12月末から2023年9月末までの過去データを用いたシミュレーションの結果です。信託報酬(年率1.199%)を控除しています。市場動向等により前提条件が異なることがあり、将来の運用成果を示唆・保証するものではありません。

- 投資期間10年の場合における最大値・最小値・平均値は年率換算しています。

-

全てのパフォーマンスはトータルリターンかつ円ベースで算出しています。

出所:Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。

当ファンドの投資リスクについては、各ファンド詳細ページの投資信託説明書(交付目論見書)記載の「投資リスク」をご覧ください。

ファンドに生じた損益は、すべて投資家の皆さまに帰属します。

お申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)等を必ずご確認の上、ご自身でご判断下さい。

VTX 生涯設計プラス

30/70(年3%目標払出型)

資産運用

人生100年時代と言われる今、"セカンドライフをどう生きるか"は大きな課題となっています。

「VTX 生涯設計プラス30/70(年3%目標払出型)」は、債券を重視した資産配分で、豊かなセカンドライフのために資産を使いながら運用することで資産寿命延伸をめざすお客さまに向けた「守りのバランスファンド」です。

- 「VTX 生涯設計プラス30/70(年3%目標払出型)」を「30/70(年3%目標払出型)」ということがあります。

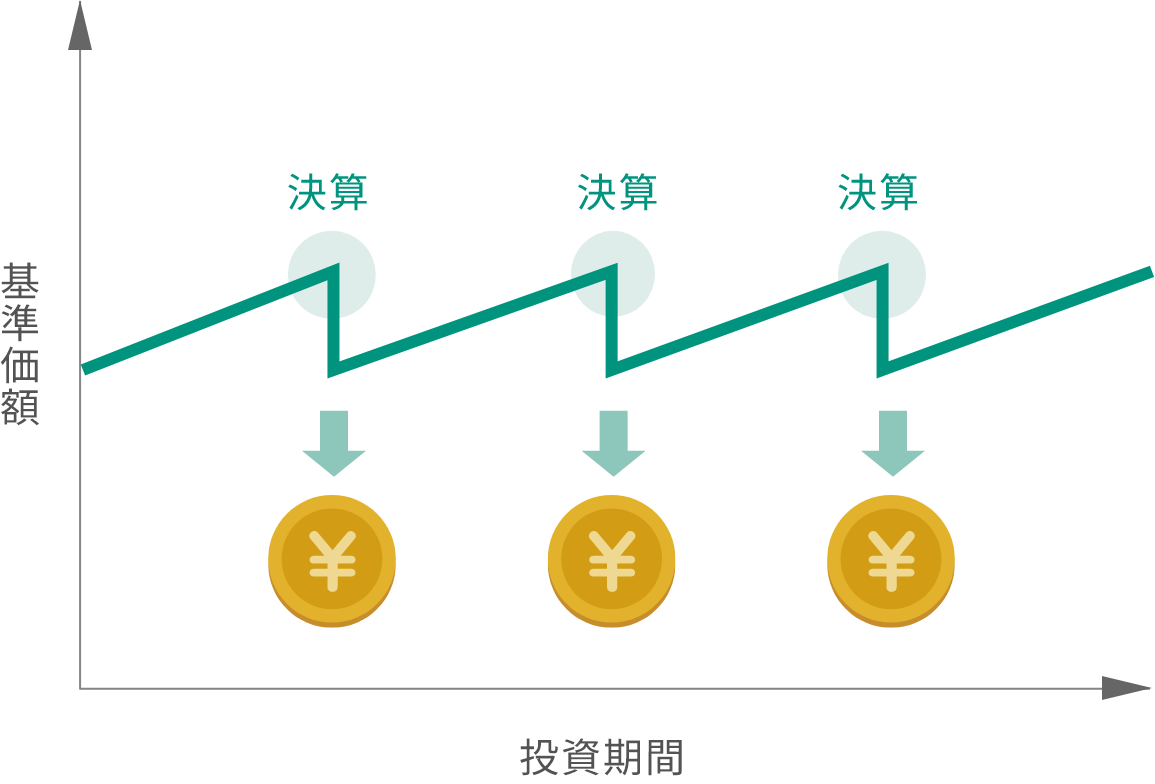

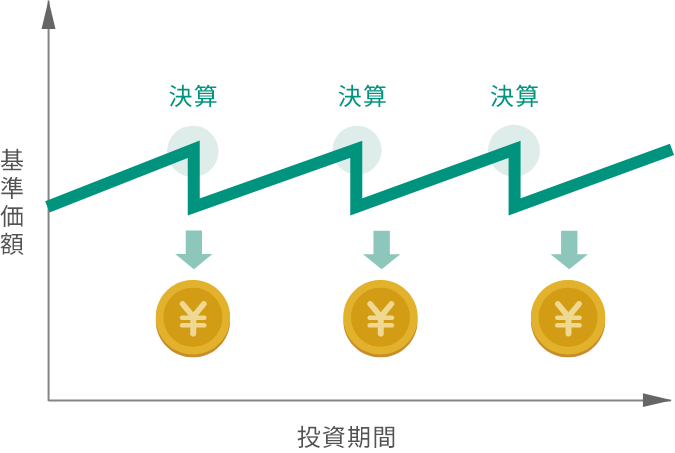

資産延伸期

使いながら殖やす

VTX 生涯設計プラス30/70(年3%目標払出型)は

- 目標分配率を年3%(各決算時、基準価額の0.5%)程度に設定。

- 年6回、奇数月に分配を行うことを目指します。

- 「30/70(年3%目標払出型)」の目標分配率は基準価額に対する分配率の目標を示すものであり、実際の支払額を保証するものではありません。

- 上記はファンドの特徴をご理解いただくためのイメージであり、将来の利益や基準価額、分配金等の水準を保証、示唆するものではありません。

VTX 生涯設計プラス30/70(年3%目標払出型)の特徴

世界の株式・債券に分散投資

株式・債券への国際分散投資により、リスクを抑制しつつ安定した収益を目指します。

世界株式・世界債券のパフォーマンス(2002年12月末~2023年9月末)

2002年12月末を100として指数化

リターンとリスク(年率)(2002年12月末~2023年9月末)

- 「30/70(年3%目標払出型)」のデータは、同一の運用戦略に基づいて過去の月次データを用いたシミュレーションの結果です。投資先ファンドの費用概算および信託報酬との合計(年率0.991%)を控除しています。

- 市場動向等により前提条件が異なることがあり、将来の運用成果を示唆・保証するものではありません。

- 全てのパフォーマンスはトータルリターンかつ円ベースで算出しています。

-

「30/70(年3%目標払出型)」は課税前分配金を再投資した前提で算出しています。

出所:Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。

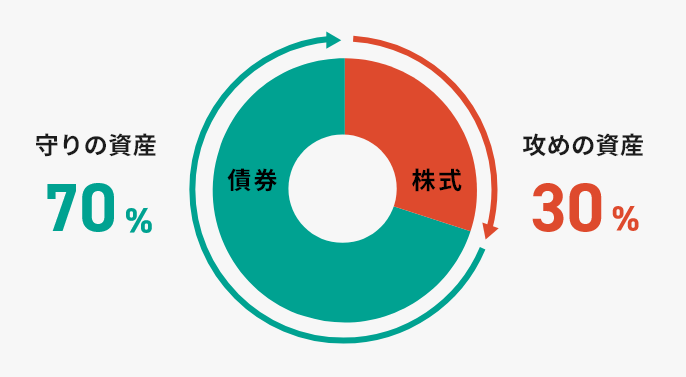

株式30%/債券70%の資産配分

「使いながら殖やす」ためのリスクとリターンのバランスに配慮した資産配分

- 市場動向および資金動向等により、上記資産配分から乖離する場合があります。

- 市場リスクが大きく高まったと判断される場合、市場急落が予想される場合には、株式および債券の組入比率を大幅に引き下げ、上記資産配分から意図的に乖離させる場合があります。

最先端の金融テクノロジーに基づく定量的な投資判断

守り

リスクを抑える2つの工夫

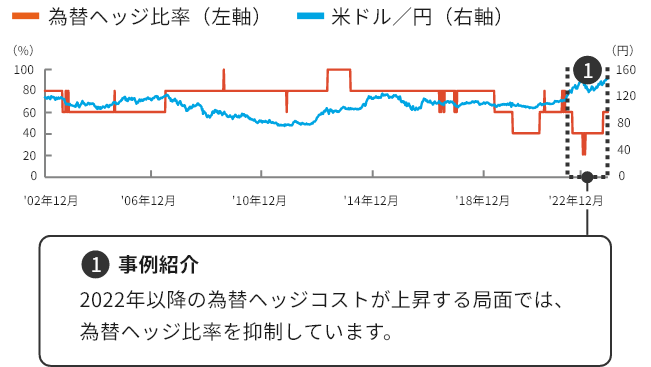

為替ヘッジ比率を調整、円ベースのリスク管理を行い、リスクリターン効率の向上を目指します。

為替ヘッジ比率(シミュレーション)

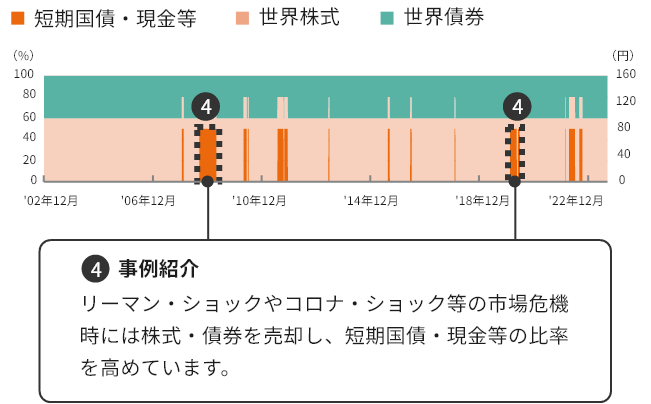

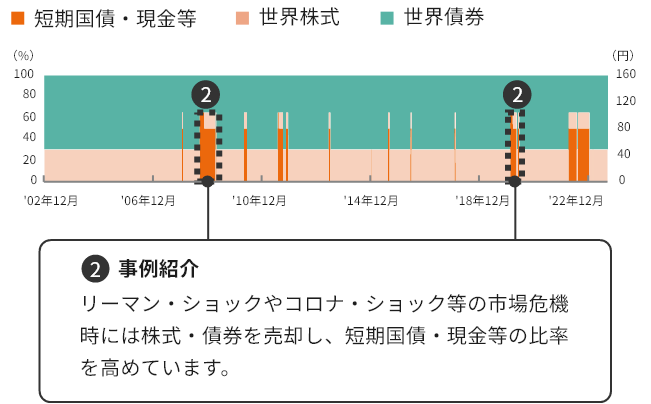

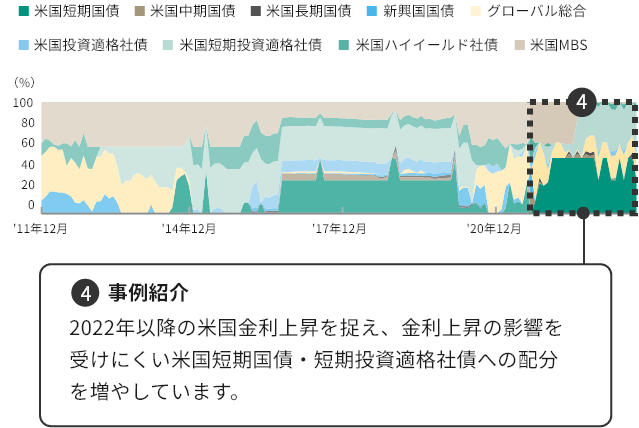

市場危機時には株式・債券を売却し、短期国債・現金等の比率を高め、損失抑制を目指します。

世界株式・債券、短期国債・現金等の配分(シミュレーション)

-

上記は2002年12月末から2023年9月末までの過去データを用いたシミレーションから算出しており、将来の運用成績等を保証するものではなく、表示されている投資行動が再現されることを示唆、保証するものではありません。

出所:Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。

攻め

追加的に収益の獲得を目指す2つの工夫

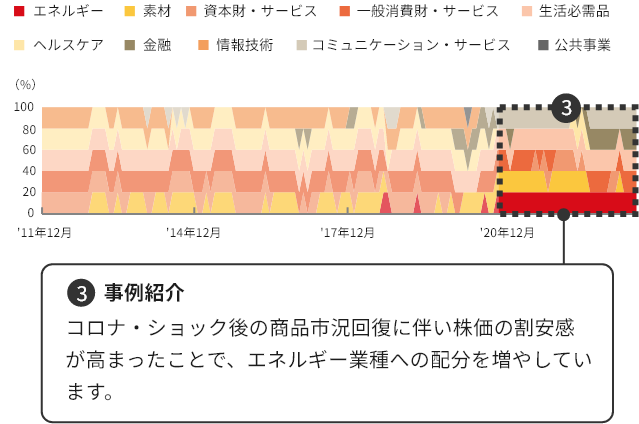

バリュエーションや価格動向等の視点から魅力度の高い国や業種を選択し、追加的収益獲得を目指します。

株式戦略の業種配分(シミュレーション)

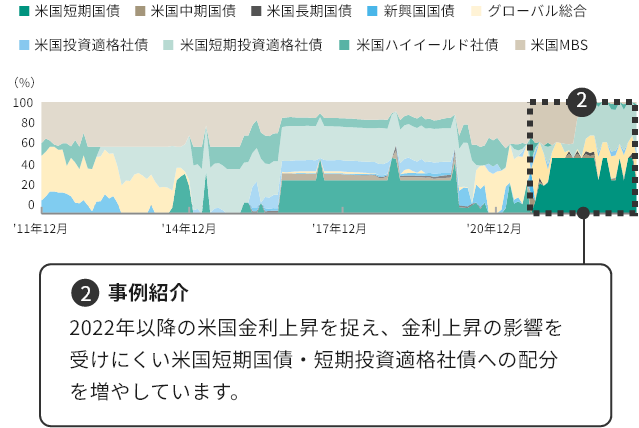

リスク対比の利回り水準や市場局面判断に応じて債券種別・年限等を選択し、追加的収益獲得を目指します。

債券戦略の資産配分(シミュレーション)

-

上記は2011年12月末から2023年9月末までの過去の月次データを用いたシミュレーションから算出しており、将来の運用成績等を保証するものではなく、表示されている投資行動が再現されることを示唆、保証するものではありません。

出所:Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。

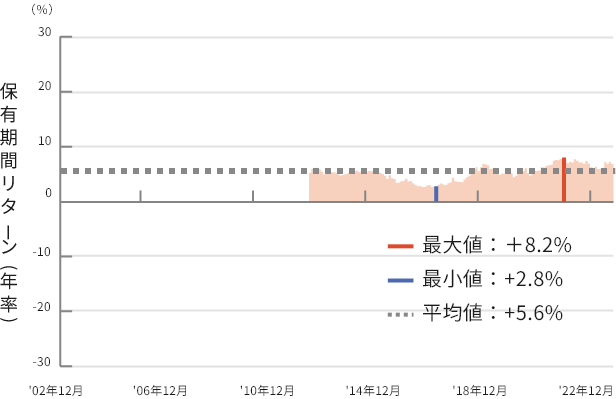

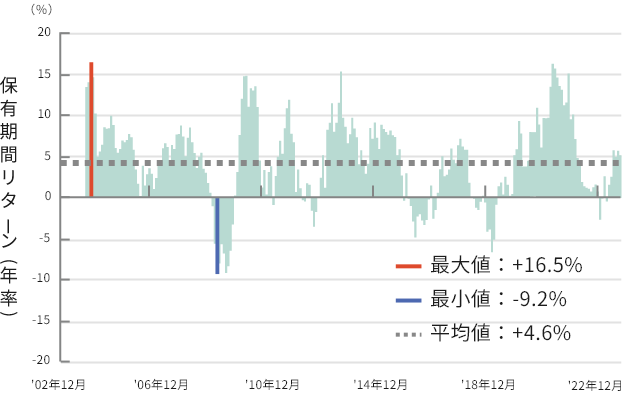

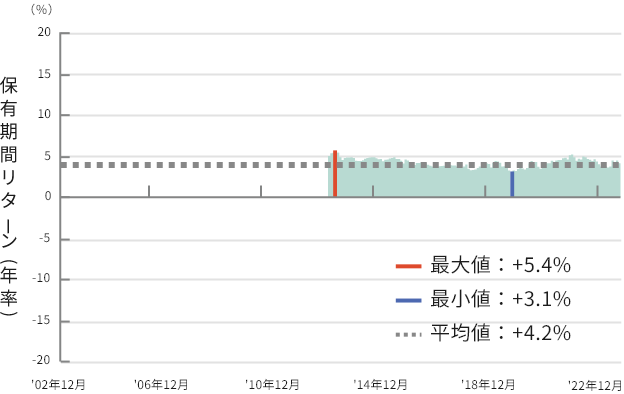

パフォーマンスのシミュレーション

ファンドのシミュレーションにおいて、投資期間1年の場合は、マイナスリターンとなった期間もありますが、投資期間10年の場合にはリターンが安定し、全ての期間においてプラスとなりました。

30/70(年3%目標払出型)に投資した場合のリターン(シミュレーション)

投資期間1年の場合

投資期間10年の場合

- 上記は、 「30/70(年3%目標払出型)」 と同一の運用戦略に基づき、2002年12月末から2023年9月末までの過去データを用いたシミュレーションの結果です。 投資先ファンドの費用概算および信託報酬との合計(年率0.991%)を控除しています。 市場動向等により前提条件が異なることがあり、将来の運用成果を示唆・保証するものではありません。

- 投資期間10年の場合における最大値・最小値・平均値は年率換算しています。

-

全てのパフォーマンスはトータルリターンかつ円ベースで算出しています。

出所:Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。

当ファンドの投資リスクについては、各ファンド詳細ページの投資信託説明書(交付目論見書)記載の「投資リスク」をご覧ください。

ファンドに生じた損益は、すべて投資家の皆さまに帰属します。

お申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)等を必ずご確認の上、ご自身でご判断下さい。

ファンドの基準価額は組み入れている有価証券等の価格変動による影響を受けます(外貨建資産については為替変動の影響も受けます。)。

信託財産に生じた損益はすべて投資者のみなさまに帰属します。

したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。また、投資信託は預貯金と異なります。

ファンドの基準価額の変動要因として、主に以下のリスクがあります。

当ファンドは実質的に株式に投資します。株式の価格は国内外の政治・経済情勢、発行企業の業績、市場の需給関係等の影響を受け変動します。株式の価格変動は当ファンドの基準価額の変動要因となります。

当ファンドは実質的に世界の国債、社債等の債券に投資します。債券の発行通貨の金利水準が上昇(低下)した場合には、一般的に債券価格は下落(上昇)し、当ファンドの基準価額の変動要因となります。また、債券の残存期間や利率等も価格変動に影響を与えます。

実質的に投資している有価証券等の発行体の倒産、財務状況または信用状況の悪化等の影響により、当ファンドの基準価額は下落し、損失を被ることがあります。

株式および債券の発行国・地域の政治や経済、社会情勢等の変化(カントリーリスク)により市場が混乱して、株式および債券の価格が大きく変動する可能性があります。

新興国のカントリーリスクとしては主に以下の点があり、これらの結果として新興国資産への実質的な投資が著しい悪影響を被る場合があります。

- 先進国と比較して経済が一般的に脆弱であると考えられ、経済成長率やインフレ率等の経済状況が著しく変化する可能性があります。

- 政治不安や社会不安、他国との外交関係の悪化により海外からの投資に対する規制導入等の可能性があります。

- 海外との資金移動に関する規制導入等の可能性があります。

- 先進国とは情報開示にかかる制度や慣習等が異なる場合があります。

当ファンドが実質的に組み入れる外貨建資産については、適宜米ドル売り円買いの為替予約取引を行い為替変動リスクの部分的な低減を図りますが、実質的な通貨配分における各通貨と米ドルの間に発生する為替変動の影響を受けます。例えば当ファンドが実質的にユーロ建資産を保有している場合には、米ドルとユーロの間に発生する為替変動の影響を受けます。また、米ドル売り円買いの為替予約取引を行う比率は適宜調整いたしますので、実質的な通貨配分の一部または全部について対円での為替変動の影響を受ける場合があります。なお、米ドル売り円買いの為替予約取引を行った場合、円金利が米ドル金利より低いときには、金利差相当分が為替予約取引のコストとなります。また、為替市場の状況によっては、金利差相当分以上の為替予約取引のコストとなる場合もあります。

有価証券等を売却あるいは購入しようとする際に、市況動向、市場における取引量、取引にかかる規制または当ファンドの解約金額の規模等により、市場実勢から期待される価格より不利な価格での取引となる可能性があります。ファンドに大量の資金変動が生じた場合等には機動的に有価証券を売買できない場合があります。例えば市場規模が小さく取引量が少ない場合等には、市場実勢より低い価格で売却しなければならないことがあり、当ファンドの基準価額の下落要因となります。

- 上記は主なリスクであり、当ファンドのリスクがこれらに限定されるわけではありません。その他の留意点など、詳しくは投資信託説明書(交付目論見書)をご覧ください。

60/40(資産成長型)・30/70(年3%目標払出型)

購入時手数料:ありません。

信託財産留保額:ありません。

運用管理費用(信託報酬):純資産総額に対して年率1.199%(税抜1.090%)を乗じて得た額その他の費用・手数料:信託財産に関する租税、信託事務の処理に要する諸費⽤、受託会社の立替えた立替金の利息、借入を行う場合の借入金の利息および借入れに関する品借料、監査費⽤、組⼊有価証券の売買委託⼿数料、先物取引・オプション取引等に要する費⽤、外貨建資産の保管等に要する費⽤その他ファンドの運営に必要な各種費用等は、受益者の負担とし、信託財産中から支弁します。

- 上記費用・手数料等の合計額、その上限額および計算方法は、運用状況および投資者の皆様の保有期間等により異なるため、事前に記載することができません。

運用管理費用(信託報酬):純資産総額に対して年率0.781%(税抜0.71%)を乗じて得た額 投資対象ファンド:年率0.48%程度

- 主要な投資対象ファンドの運用管理報酬等および主要な投資対象ファンドが投資対象とするETFの運用管理費用の最大(年率、有価証券届出書作成日現在)の料率合計を記載しています。

- 主要な投資対象ファンドの運用管理報酬等には、年間最低報酬額が定められている場合があり、純資産総額等によっては年率換算で上記の料率を上回る場合があります。

実質的な負担:純資産総額に対して年率1.261%程度(税抜1.19%程度)

- 実質的な負担率は、投資対象ファンドの純資産総額等により変動します。また、主要な投資対象ファンドの想定される組入比率に基づき委託会社が算出したものですが、投資対象ファンドの変更等により見直すことがあります。

その他の費用・手数料:信託財産に関する租税、信託事務の処理に要する諸費⽤、受託会社の立替えた立替金の利息、借入を行う場合の借入金の利息および借入れに関する品借料、監査費⽤、組⼊有価証券の売買委託⼿数料(外国投資信託において発生するものを含みます。)、先物取引・オプション取引等に要する費⽤、その他ファンドの運営に必要な各種費用等は、受益者の負担とし、信託財産中から支弁します。

- 上記費用・手数料等の合計額、その上限額および計算方法は、運用状況および投資者の皆様の保有期間等により異なるため、事前に記載することができません。