つみたて投資を贈与で活用してみませんか?

こんにちは。

お子さま、お孫さまに資産の贈与を考えていらっしゃる方は多いと思います。一方で、一度に大きなお金を贈与することで金銭感覚への影響を心配されている方も多いのではないでしょうか。

そこで、資産を現金で贈与するだけでなく、お子さまやお孫さま名義の証券口座で毎月一定額の投資信託等を積み立てていくことを検討してみてはいかがでしょうか。投資信託等を換金して引き出すためには、お子さま・お孫さま自身で証券会社での手続きが必要になるため心理的なハードルが生じ、安易な引出しを防ぐことができるかもしれません。

積立投資の効果は、リスクの分散と複利効果による中長期的な資産形成が期待できる点にあります。

一括投資では一度にまとめて投資を行うことで、上昇相場に強く大きな利益を出せる可能性があります。2023年や2024年はそうでした。一方で、下落相場では大きな損失を出してしまう可能性があります。また、上昇相場や下落相場などを予想することはプロでも難しく、最適な投資のタイミングを判断するのは至難の業です。

積立投資は、例えば毎月一定額を積み立てる(機械的に買付)ことで、時間をかけて資産を形成していくため、投資のタイミングを判断する必要はありません。相場が上昇しているときは少なく買付、相場が下落しているときは大きく買付することになりますので、平均買付価額を平準化する効果があります。

そして、この「積立投資」と贈与税の非課税枠(基礎控除額:年間110万円)を適切に活用することで、税負担を抑えつつ多くの資産を渡すことが可能になります。

贈与税率が相続税率を超えなければ、年間110万円以上の贈与も効果があります。以下、具体的に検証してまいります。

相続と贈与のどちらが有利かの判断基準

お子さま以下の世代に財産を渡す方法として、生前贈与で渡す方法と相続で渡す方法の2種類があります。どちらが有利なのかを判断する方法として、相続税の限界税率と贈与税の実効税率を比較する方法があります。「限界税率」と「実効税率」という聞きなれない単語が登場しますが、具体例を用いてわかりやすく説明します。

【具体例①】

相続財産が1億5,000万円ある方が、その年の有価証券運用で1,000万円の利益を生じた場合、その1,000万円を次世代に贈与で渡すか相続で渡すかどちらが有利かを考えてみます。わかりやすく相続人はお子さま一人だけとします。

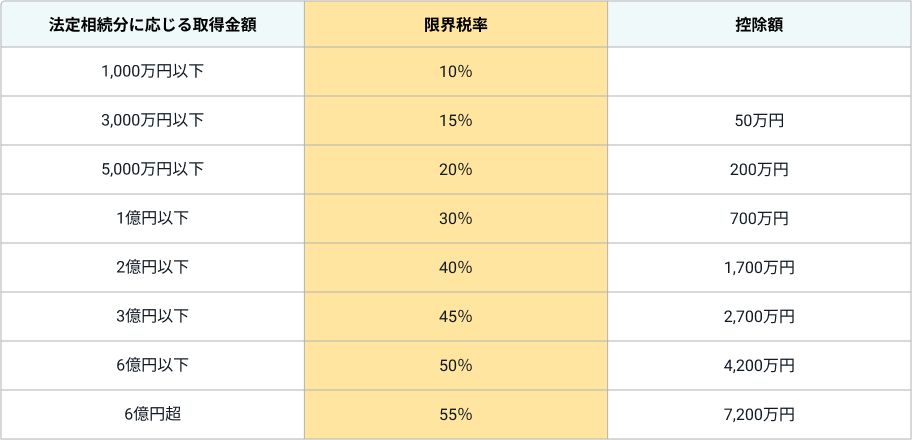

相続税の限界税率は、お子さまが受ける相続財産が1億5,000万円の場合、下の表にあてはめて40%となります。相続税の限界税率とは、相続財産の大きさに応じて段階的にアップする税率のなかで、最高の税率のことをいいます。言い換えますと、新たに増えた相続財産1,000万円に対して適用される相続税率が40%であることを意味します。

■相続税の限界税率

一方で、新たに増えた1,000万円を暦年贈与によりお子さまに渡す場合の税率は、いくらになるでしょうか。それが「贈与税の実効税率」です。

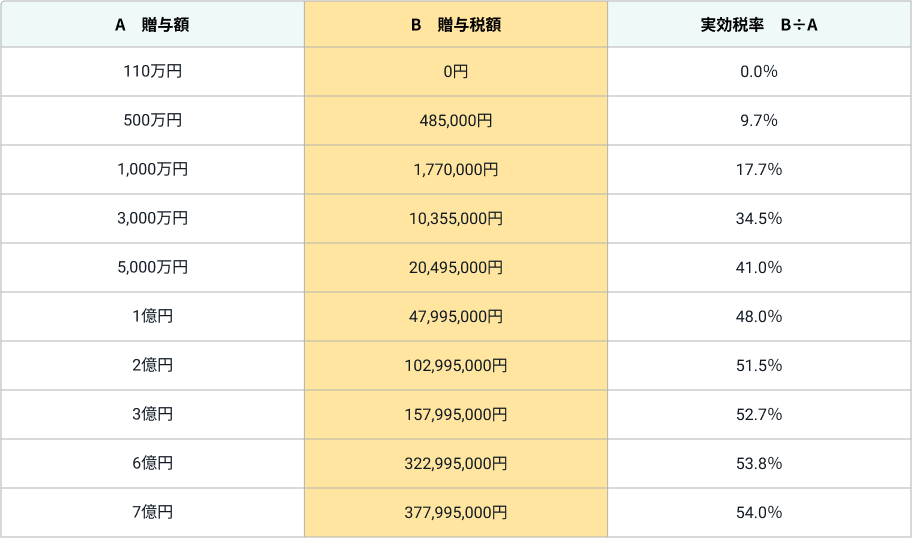

■贈与税の実効税率(ただし特例贈与の場合)

この場合の表の見方ですが、1億5,000万円の行ではなく、贈与額=1,000万円の行に記載の17.7%が適用税率となります。(贈与税額は177万円。)

新たに増えた1000万円にかかる税率は以下のとおり比較できますので、贈与による財産移転の方が有利、ということになります。

40%(相続税の限界税率)>17.7%(贈与税の実効税率)

以前より税理士からお客さまへの一般的なアドバイスとして「110万円という金額にこだわらず、贈与税を多少支払ってでも生前贈与を進めるべきです」というものがあります。その根拠は、相続税の限界税率の最も低い率が10%であるのに対して、例えば贈与額500万円に対する贈与税の実効税率が9.7%であるところからも明らかであると言えます。

気を付けたい「生前贈与加算」の取り扱い

贈与する場合に気を付けたいのが相続税の生前贈与加算制度です。以前は生前贈与加算と言えば被相続人が亡くなって相続が開始される前の3年間を遡った贈与金額を相続税の課税価格に加算していました。令和5年改正で税制が見直され、現在は遡って加算される期間が3年から7年に段階的に延長される途上にあります。

生前贈与加算制度に抵触しないように十分前倒しで贈与を実行しようとする場合、何歳くらいまでに贈与することが理想的でしょうか。ここでは仮のお話として、男性と女性のそれぞれの平均寿命までご健在であると仮定した場合で検討します。

直近の男性の平均寿命が約81歳、女性の平均寿命が約87歳です。この年齢からそれぞれ7年をマイナスした男性74歳、女性80歳までに生前贈与を終えておくことを、一つの目安と考えることもできます。相続財産のうちのどの程度を生前贈与で次世代以降に渡していくかをお決めになってから、逆算して間に合うように生前贈与を開始することが有効な財産承継対策であると言えます。

また生前贈与加算の対象となる親族についても気を付ける必要があります。生前贈与加算の対象者イコール法定相続人、と誤解している方がいますが、正確には「相続又は遺贈により財産を取得した人」や「みなし相続財産(例えば保険金)を取得した人」が生前贈与加算の対象者となります。したがって、例えばお孫さま(代襲相続の場合を除く)は通常は生前贈与加算の対象者ではありませんが、そのお孫さまを死亡保険金の受取人に指定したり、遺言でご自身の死亡時にお孫さまを受遺者に指定すると、お孫さまでも生前贈与加算の対象者となりますので注意が必要です。

暦年贈与を基礎控除範囲内で行うことの効果

多くの方々が行っている年間110万円以内の贈与について、その効果を検証してみます。

【具体例②】

相続財産が1億5,000万円ある方が亡くなって、1億5,000万円を相続する場合の相続税額と、生前に毎年110万円を10年間継続して積み立て贈与した場合の相続税額を比較して、どちらが有利かを考えてみます。

相続人はお子さま1人、お孫さま2人とします。

贈与を受ける人数 … 3人(子1人、孫2人)

年あたり贈与額 … 110万円(基礎控除額以下であるため贈与税額0円)

10年間の贈与額 … 110万円×3人×10年間=3,300万円

A 生前贈与をした場合の相続税額

1億5,000万円▲3,300万円(無税で生前贈与済み)=1億1,700万円

1億1,700万円に対する相続税 … 1,730万円(相続税を納税するのは子1人のみ)

B 生前贈与しない場合の相続税額

1億5,000万円に対する相続税額 … 2,860万円(相続税を納税するのは子1人のみ)

A<Bのため、このケースでは生前に積み立て贈与をした場合の相続税額の方が断然有利となります。

生前贈与した資産を積立投資に活用すると、お子さまやお孫さまとお話しする機会が増えますし、将来の資産形成のための金融教育の一環としても効果があると思います。

SBIマネープラザからのご案内

生前贈与した資金を「毎月の積立投資」に充てることで、次世代の資産形成と金融教育を同時に実現できます。ただし、贈与税・相続税の最適化や投資商品の選定は、ご家族それぞれの状況に合わせた専門的な設計が欠かせません。

SBIマネープラザ には、税理士・司法書士などの有資格コンサルタントが在籍し(相談無料・全国対応)、相続・贈与・資産運用の課題をワンストップでサポートいたします。さらに、SBIグループ内外の豊富な金融商品・サービスから最適なソリューションをご提案し、必要に応じて提携専門家との面談にも同席しますので、初めての方でも安心です。

まずはお気軽にご相談ください。

※本コラムは投稿時点(2025年7月4日)の法令・情報に基づき作成しております。今後、本コラムの内容は異なる場合があることを予めご了承ください。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

SBIマネープラザ株式会社

- 対応地域

- 全国

- 営業時間

- 平日 9:00~18:00

- アクセス

- 南北線「六本木一丁目」駅直結

- 得意分野

- 相続全般コンサルティング