相続または贈与による資産承継 ―大切なご家族のために思いを込めて―

いつかは誰しもが通る相続。今まで築き上げてきた資産を大切なご家族に承継すると同時に、「想い」を贈ることでもあります。あらかじめ相続について理解を深め、今できることからしっかりと準備することで「想い」をカタチにすることができます。

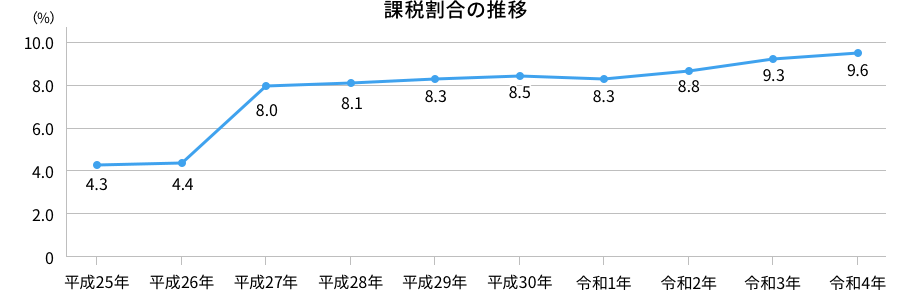

最近の国税庁資料によれば、亡くなった方の約10人に1人が相続税の課税対象になっており、課税割合は緩やかに増加する傾向にあります。

出典:国税庁 「令和4年度分 相続税申告事績の概要」2頁より一部転載 sozoku_shinkoku.pdf (nta.go.jp)

課税割合の増加と共に、相続にまつわる様々な問題も生じています。例えば、相続人同士の意見が合わない、納税資金の準備ができていない、遺された家族の相続税負担など、放っておくと大きな問題に発展するおそれもあります。相続対策は早めの着手が大切です!

相続対策について

相続対策には3つのステップがあります。

【ステップ1】 現状把握

相続人の把握、保有資産の把握、相続税の把握を行います。

【ステップ2】 現状分析・問題点の把握

次の3つの課題について検討を行います。

- 遺産分割対策

- 納税資金準備

- 相続財産の適正化

【ステップ3】 課題解決のため、適切な対策の検討・実行

遺言、家族信託、生前贈与、保険、不動産などによる対策を検討・実行します。

相続の基本

相続とは、ある人が亡くなった後にその人の財産を特定の人が引き継ぐことです。

相続財産とは?

相続財産には、現金や不動産等だけでなく、借入金等の債務も含まれます。

- 現金や預金

- 株式等の有価証券

- 車や宝石等の動産

- 土地・建物等の不動産

- 賃借権・著作権・特許権等の権利

- 借入金・未払金等の債務

相続の方法

相続には、主に以下の3つの方法があります。

①法定相続

民法によって定められた人が決められた割合を引き継ぐ方法です。

②遺産分割協議

相続人全員による協議で決める方法です。

③遺言書作成

あらかじめ遺言を作成しておくことで、遺言の内容に沿った相続を実現する方法です。

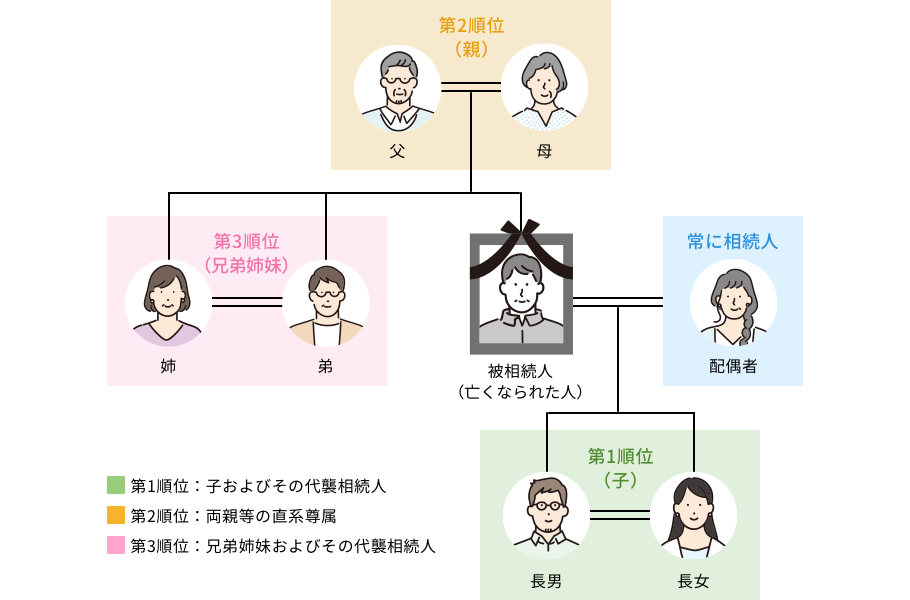

法定相続分

相続人とその割合は法律(民法)によって定められています。

出典:国税庁 「相続税のあらまし」1頁より一部加工転載 souzoku-aramashih30.pdf (nta.go.jp)

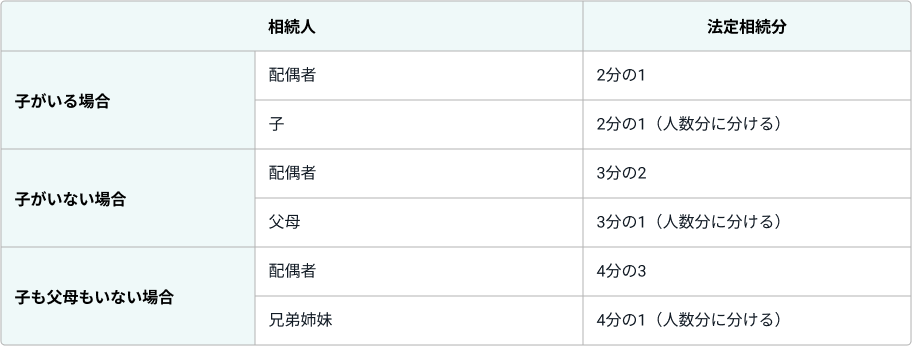

法定相続分の主な例は下記のようになっています。

出典:国税庁 「財産を相続したとき」ホームページより一部加工転載 財産を相続したとき|国税庁 (nta.go.jp)

相続税の基礎控除

相続する財産が基礎控除額を超えると、相続税が発生することになります。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の人数)

相続税算定のポイント

①配偶者控除

配偶者が相続する場合、法定相続分または1億6,000万円のいずれか多い金額までは非課税となります。

②2割加算

相続する者が被相続人の一親等の血族および配偶者以外の場合、その人の相続税額は算出された税額×1.2倍となります。孫を養子にした場合などには注意が必要です。

③小規模宅地等の特例

被相続人と一緒に住んでいた宅地を配偶者等が相続する場合などにおいて、一定面積まで一定割合の評価減が適用できます。例えば、特定居住用宅地等の場合、330㎡までの部分につき80%の評価減となります。

資産承継対策のポイント

資産承継対策では、次の3つがポイントになります。

①遺産分割対策

「誰に」「何を」「どれだけ」遺すのか、「想い」を込めて考えます。

②納税資金準備

相続税を納める際の手続きや、資金を確保する方法を考えます。相続税は相続発生日の翌日から10か月以内に納付する必要があり、現金での一括納付が原則となります。そのためには相続が発生したときに予想される相続税額を事前に把握し、早めの対策を講じることが重要です。まずは相続財産から納税資金を確保できるかの検証をします。

③相続財産の適正化

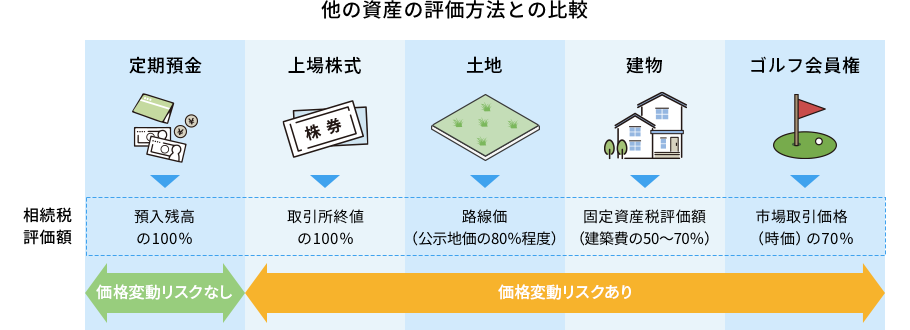

相続財産の適正化には、いくつかの考え方があります。相続財産や相続税を踏まえた対策が必要です。相続財産には現金や土地、建物、株式など様々なものがあり、それぞれに応じた評価方法が決められています。土地等の資産については、実際の取引価格にばらつきがあることや、路線価等の算出頻度が少ないことなどを踏まえ、実際の取引価格より割り引いた額で評価されます。

出典:金融庁 「平成30年度 税制改正要望項目」17頁より一部加工転載 20170831.pdf (fsa.go.jp)

土地の評価方法

なお、土地の評価方法は、主に4つの方法があります。

①取引価格(時価)

売主と買主の合意で決定される価格

②公示価格

土地取引および公用地買収の指標価格

③固定資産税評価額

不動産に対して課される税金計算の基準評価

④路線価

主に相続税および贈与税の算定基準になる土地評価額

不動産の相続・贈与時は、原則として路線価・固定資産税評価額をもとに評価されます。土地の路線価は公示地価の80%程度、建物の固定資産税評価額は建築費の50%から70%とされています。一方、定期預金は預金残高の100%で評価され、上場株式は次の4つの中で最も低い価格で評価されます。

- 被相続人が死亡した日の終値

- 被相続人が死亡した月の毎日の終値の平均額

- 被相続人が死亡した前月の毎日の終値の平均額

- 被相続人が死亡した前々月の毎日の終値の平均額

そのため、定期預金や上場株式などの財産を不動産に組換えることによって、実際の取引価格より割り引いた額で評価される場合があります。不動産から賃料を受取ることもできます。

しかしながら、定期預金や上場株式などの財産を不動産に組換えるには以下のようなリスクも存在するため、リスク低減のためにも良質な不動産への組換えが重要です。

- 入居者・テナント募集

- 人口減少

- 賃料低下

- 敷金返金

- 契約更新

- 入居者トラブル

- 事故物件化

- 自然災害

- 老朽化

- 設備修繕

- 建替え

- 税金

- 承継問題

資産承継対策は実務経験豊富なコンサルタントにおまかせ

大切なご家族のための資産承継対策には、上述のように、遺産分割対策、納税資金準備、相続財産の適正化がポイントとなります。相続財産の適正化における財産組替えにはリスクも存在します。資産承継対策に関する「お悩み」「ご不安」「ご要望」はありませんか?その悩みコンサルタントにお任せください。相続・事業承継の実務経験豊富なコンサルタントが、お客さまの「お悩み」「ご不安」「ご要望」を整理。SBIグループ内外の必要な専門家をご紹介します。お気軽に「個別相談」にお申込みください!

※本コラムは執筆時点(2024年10月31日)の法令・情報に基づき作成しております為、現在の状況とは異なるおそれがあることを予めご了承ください。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

SBIマネープラザ株式会社

- 対応地域

- 全国

- 営業時間

- 平日 9:00~18:00

- アクセス

- 南北線「六本木一丁目」駅直結

- 得意分野

- 相続全般コンサルティング