知っているようで知らない、公的年金のこと

こんにちは、大和アセットマネジメント資産運用普及センターです。

年金のこと、知っているようで知らないこと、あったりしますよね。

以前のコラム(老後の準備と言われても…というあなたへ /2025.4.15)では、公的年金の個人向けのお知らせである「ねんきん定期便」や、個人年金のiDeCo(個人型確定拠出年金制度)についてご紹介しました。今回は、公的年金の積立金を運用しているGPIF(年金積立金管理運用独立行政法人)が7月に発表した2024年度の運用状況を基に、改めて公的年金の仕組みや年金積立金の運用についてご紹介します。

公的年金は、世代間の支え合いの仕組み

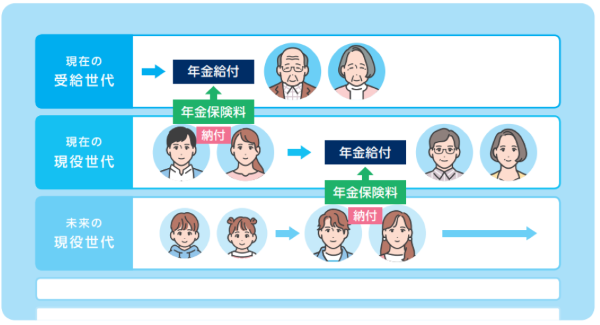

日本の公的年金制度は、20歳以上60歳未満のすべての方が加入する国民年金(基礎年金)と、会社員・公務員の方が加入する厚生年金保険があり、会社員・公務員であれば、基本的には2つの年金制度に加入していることになります。現在、高齢者が受け取っている年金は、現在働いている現役世代の納める保険料が基になっています。そして今の現役世代が将来受け取るであろう年金は、その子どもや孫たちの世代が納める保険料でまかなわれるというように、年金制度は世代間の支え合いの仕組みになっています。つまり、自身が納めた保険料が将来そのまま戻ってくる仕組みではありません。

公的年金の受給者数は令和5年度末で3,978万人 となっており、日本の人口の約3人に1人が年金を受け取っています。現在は年金給付の財源は十分にありますが、このまま少子高齢化が進むと、将来の年金給付財源の不足が懸念されます。その将来の不足分を補う1つの方法として、将来の年金給付財源である年金積立金をGPIFが長期分散投資で運用しています。

【図①】日本の公的年金制度は、世代間の支え合いの仕組み

(出所)GPIF 2024年度業務概況書

GPIF(ジー・ピー・アイ・エフ)ってなに

日本語では「年金積立金管理運用独立行政法人」といい、厚生労働大臣からの寄託により年金積立金を管理・運用している公的機関です。GPIFでは、将来のインフレや賃金上昇に備え、年金積立金の実質的な価値を減らさないようにするため、国内外の株式や債券等に長期分散投資を行うことで、安定的な収益を目指しています。つまり、将来にわたって安定的に年金の給付ができるよう、積立金を増やすという大きな役割を担っています。

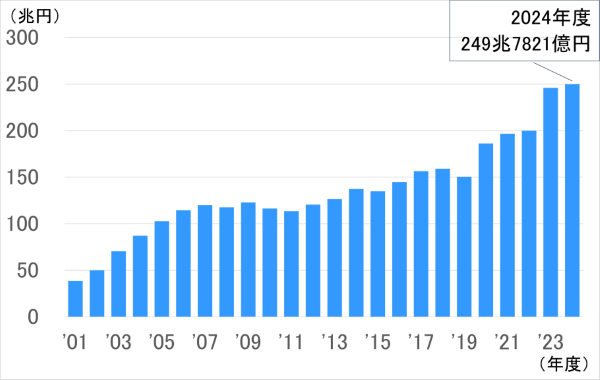

GPIFが運用している資産額は、2024年度末時点で249兆7,821億円と大規模で、“世界最大の機関投資家”とも言われています。国民の大切な年金積立金を預かっているため、運用については法令等でさまざまなルールが定められており、大きすぎるリスクを取らないようになっています。

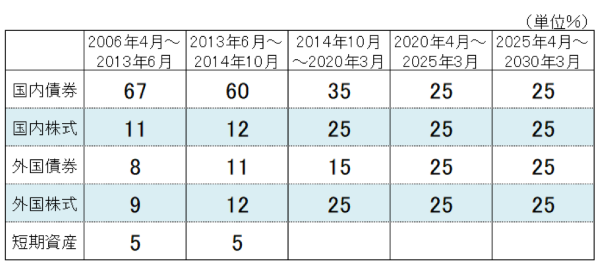

GPIFが2025年3月に発表した第5期中期計画(2025年度~2029年度)では、「長期的に年金積立金の実質的な運用利回り(年金積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.9%を最低限のリスクで確保することを目標」としています。そして、それを実現するために、各資産を組み合わせた割合である「基本ポートフォリオ」の構成比を、国内債券25%、外国債券25%、国内株式25%、外国株式25%としています。シンプルな資産配分に見えますが、楽観から悲観まで4つの長期シナリオに基づいて4資産の期待収益率を推計した結果、実質的な運用利回り1.9%を達成できると想定されています。

個人における資産形成でも、投資リスクを取り過ぎず長期で資産形成したい場合には、GPIFの基本ポートフォリオの比率が参考になるかもしれません。

【図②】GPIFの運用資産額(2001年度~2024年度)

*2005年度以前はGPIFの前身である年金資金運用基金の運用資産額

(出所)GPIF 2024年度業務概況書

今までの運用成果は?

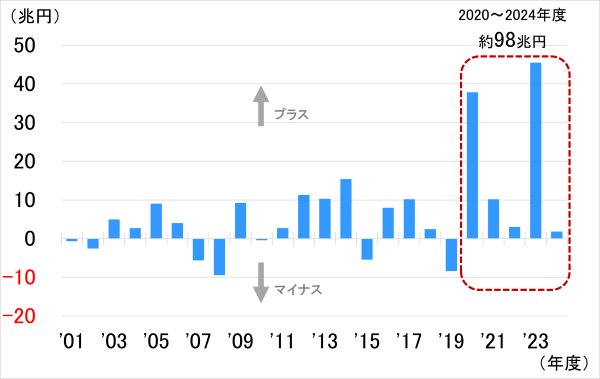

GPIFの2024年度末の運用資産額は249兆7,821億円で過去最大となり、単年度の運用収益は1兆7,334億円のプラスになりました。2001年度以降では、年度の運用収益がプラスだったのは24回中19回、マイナスだったのは5回という結果です。2020〜2024年度は全ての年度で運用収益がプラスとなり、合計は97兆9934億円(外国株式で約53兆円、国内株式で約37兆円等)に達しています。コロナ禍での世界的な金融緩和やアメリカのハイテク企業の成長による株高、歴史的な円安などの投資環境が運用収益の拡大に寄与しました。さらに2014年10月に基本ポートフォリオの株式比率が国内外合計で、それまでの24%から50%へ引き上げられていたことも、こうした投資環境を運用収益として享受できた大きな理由といえます。

2001年度以降を振り返ってみると、2008年にはリーマン・ショックといわれる国際金融危機、2015年にはチャイナ・ショックともいわれる中国市場の混乱の波及、2020年はコロナによる経済活動の収縮など、それぞれ異なる原因や背景で世界の金融市場も大きな影響を受けてきましたが、GPIFの運用状況を見る限り、長期分散投資の有効性を感じられるのではないでしょうか。

【図③】GPIFの各年度の運用収益額(2001年度~2024年度)

*2005年度以前はGPIFの前身である年金資金運用基金の運用収益額

(出所)GPIF 2024年度業務概況書

【図④】GPIFの基本ポートフォリオの変遷

(出所)GPIF 2024年度業務概況書

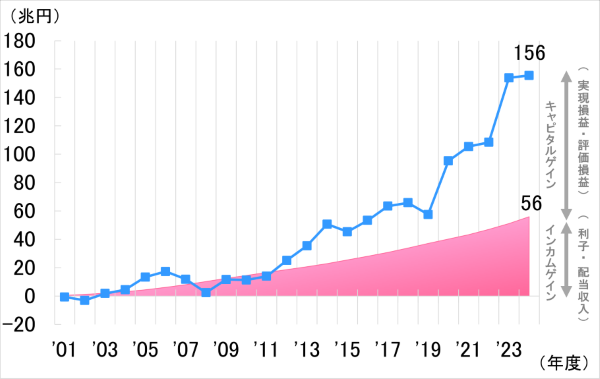

GPIFの運用収益は、キャピタルゲイン(価格変動による損益(実現損益と評価損益))とインカムゲイン(利子・配当収益)からなっています。【図⑤】をみると、インカムゲインは着実にかつ安定的に増え続けており、価格変動によるマイナス局面でもインカムゲインが下支えになっていることが分かります。2024年度末現在、累積収益額に占めるインカムゲインの累積額の割合は35%超となっており、これも長期分散投資の成果といえるでしょう。

【図⑤】累積の運用収益額とインカムゲイン(2001年度~2024年度)

*2005年度以前はGPIFの前身である年金資金運用基金の運用収益額

(出所)GPIF 2024年度業務概況書

様々なシミュレーション結果

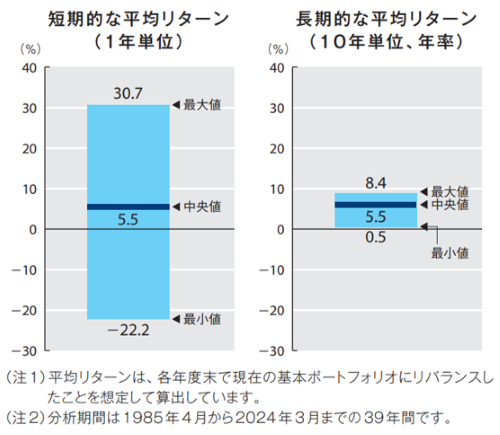

GPIFでは、様々なシミュレーションを行っています。1985年4月から2024年3月までの39年間に関して、基本ポートフォリオの資産構成比を用い、スタート時点を変えて10年間運用したとすると、一度も運用収益はマイナスにならず、年率換算した収益率は中央値が5.5%、最大値が8.4%、最低でも0.5%になったとしています。39年間には投資環境も紆余曲折があったはずですが、それでも基本ポートフォリオを10年間保有していれば、運用収益がマイナスにはなかったということです。また、過去の株価急落局面などを例に分析すると、リーマン・ショックのような危機が再来すれば、一時的に▲33%の損失が生じる可能性があるとしています。しかし、その後想定される市場の回復に伴い、概ね期待される水準まで数年で運用利回りが回復する傾向が確認できるとしており、現在の基本ポートフォリオが大きな経済的ショックにも耐えられることを検証しています。

【図⑥】短期的な平均リターンと長期的な平均リターン

(出所)GPIF 2024年度業務概況書

さいごに

今回はGPIFによる年金積立金の運用状況を振り返ってみました。

個人で運用する場合には、長期・積立・分散投資を原則としていれば、投資環境が悪化したときでも焦る必要はないと思います。特に積立投資を行っているのであれば、大きく下げる局面があったとしても、積立を継続することで安く買える(=多く買える)と考えることができます。

株式市場では、短期的に経済や業績の基調から外れたような動きがしばしば起きます。そのとき、短期的な市場の動きが正しいと無理に理屈をつけて解釈しようとすると、長期的な判断を間違えてしまうケースがあります。また、日々の細かい市場の動きを気にし過ぎるあまり、仕事も遊びも集中できないようでは、人生の楽しみすら損なわれてしまいます。

資産運用はリスクを伴いますが、長期・積立・分散投資を心掛けることで、リスクをある程度抑えながら比較的安定したリターンを得ることが可能です。GPIFの運用なども参考にしながら、NISAやiDeCoといった税制優遇制度を上手に活用し、無理せず長く続けられる資産運用を目指していただければと思います。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

大和アセットマネジメント株式会社 資産運用普及センター

- 対応地域

- 全国

- 営業時間

- 平日9:00~17:00

- アクセス

- 大和アセットマネジメント資産運用普及センターWEB

- 得意分野

- 運用会社で金融経済教育に注力