生前贈与で資産承継を・・・しっかりと準備することで「想い」をカタチに

生前贈与は、暦年課税制度と相続時精算課税制度による贈与があり、相続税対策として注目されております。生前に財産を贈与することで、相続時の税負担を軽減し、スムーズな資産承継を実現できます。しかし、生前贈与には贈与税の申告や、贈与後の財産管理など、適切な手続きを踏まないとトラブルの原因となることもありますので注意が必要なケースも多いです。

暦年課税制度の概要

1年間(1月1日~12月31日)に、贈与を受けた財産の合計額から110万円(基礎控除額)を差し引いた残額について、下記の速算表を基に贈与税額を計算する制度です。速算表には、18歳以上の者が直系尊属(父母や祖父母など)から財産の贈与を受けた場合に適用される【特例贈与財産用】と、それ以外の贈与に適用される【一般贈与財産用】があります。

贈与税の速算表【特例贈与財産用】

※贈与を受けた年の1月1日において18歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得した場合のその財産に係る贈与税額の計算に当たっては、【特例贈与財産用】により計算します。

贈与税の速算表【一般贈与財産用】

※「特例贈与財産」以外の贈与財産については、【一般贈与財産用】により贈与税額を計算します。

出典:国税庁 「令和6年度版 くらしの税情報 財産をもらったとき」より一部加工・転載

相続時精算課税制度の概要

相続時精算課税を選択した「贈与者」ごとに、1年間(1月1日~12月31日)に贈与を受けた財産の合計額から、特別控除額2,500万円(前年以前にこの特別控除を適用した金額があれば当該金額を控除した残額)と110万円(基礎控除額)を控除して、残額に20%を乗じて贈与税額を計算する制度です。対象者の要件として、「贈与者」は贈与をした年の1月1日において60歳以上の方(父母や祖父母など)、「受贈者」は贈与を受けた年の1月1日において18歳以上で、かつ、 「贈与者」の直系卑属(子など)である推定相続人又は孫である必要があります。

この制度を選択しようとする「受贈者」は、贈与税の申告期間内に 相続時精算課税選択届出書を所轄税務署へ提出する必要があります。なお、相続時精算課税を選択すると、その後、同じ「贈与者」からの贈与について暦年課税への変更はできません。

生前贈与と相続税の関係性【令和6年分の贈与から贈与税・相続税に改正あり】

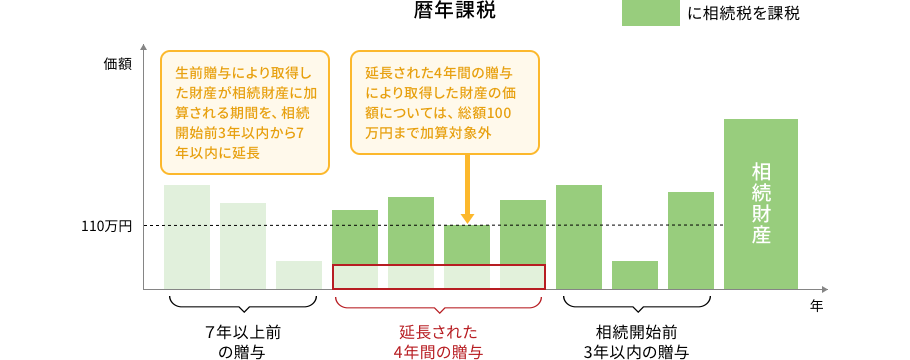

暦年課税制度と相続時精算課税制度による生前贈与では、贈与税を相続税の前払いと考えて、相続よりも前に贈与で財産を渡すことができます。なお、令和6年度分(令和6年1月1日以降)の贈与から、暦年課税制度により取得した財産につき、相続財産に加算される期間が相続開始前3年以内から7年以内に延長されるなどの改正がありました。

暦年課税と相続税の関係性

贈与税

1年間に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に、一般税率または特例税率の累進税率を適用して、贈与税額を算出します。

相続税

相続または遺贈により財産を取得した方が、その相続開始前7年以内に被相続人から贈与により取得した財産がある場合には、その取得した財産の贈与時の価額を相続財産に加算します。

ただし、延長された4年間に贈与により取得した財産の価額については、総額100万円まで加算されません。

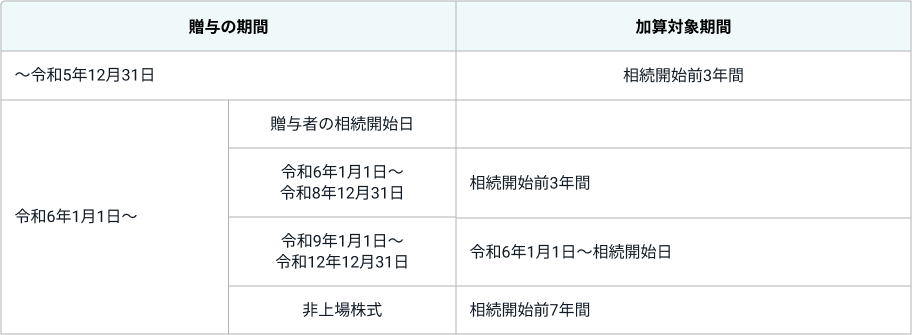

相続財産に加算される期間(相続開始前3年以内から7年以内に延長)の改正における、具体的な贈与の時期等と加算対象期間は下記となります。

出典:国税庁 「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」より一部加工・転載

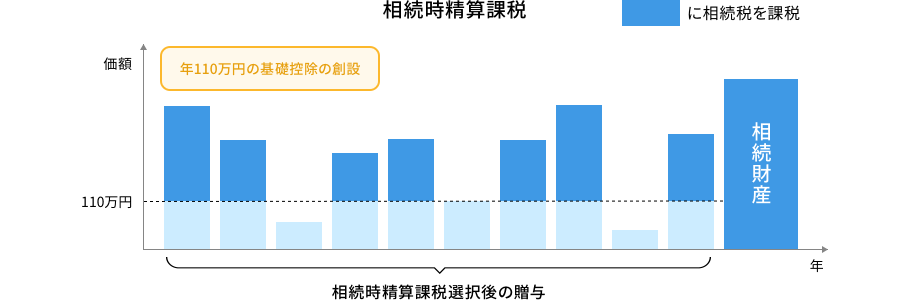

相続時精算課税と相続税の関係性【令和6年分の贈与から贈与税・相続税に改正あり】

出典:国税庁 「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」より一部加工・転載

贈与税

相続時精算課税を選択した受贈者は、特定贈与者ごとに、1年間に贈与により取得した財産の価額の合計額から、基礎控除額(110万円)を控除し、特別控除(最高2,500万円)の適用がある場合はその金額を控除した残額に、20%の税率を乗じて、贈与税額を算出します。

同一年中に、2人以上の特定贈与者からの贈与により財産を取得した場合の基礎控除額110万円は、特定贈与者ごとの贈与税の課税価格で按分します。相続時精算課税を選択した場合、その特定贈与者からの贈与について暦年課税の基礎控除の適用はできません。

相続税

相続時精算課税を選択した受贈者は、特定贈与者から取得した贈与財産の贈与時の価額から、基礎控除額を控除した残額を、その特定贈与者の相続財産に加算します。

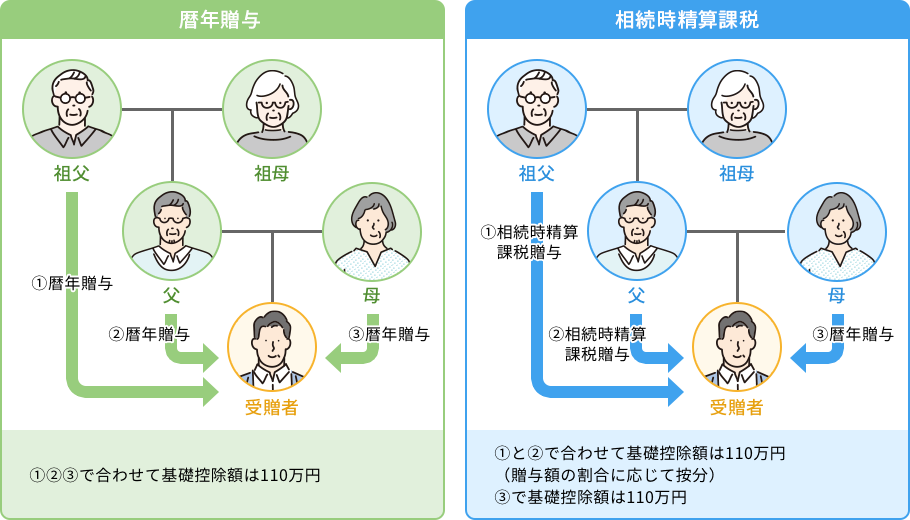

暦年課税と相続時精算課税の基礎控除の比較

暦年課税の基礎控除は、1年間(1月1日~12月31日)に贈与を受けた財産の価額のすべての合計額(課税価格)で110万円となります。一方、相続時精算課税では、相続時精算課税適用財産の贈与すべての合計額で基礎控除は110万円ですが、暦年課税と組み合わせることにより、合計で220万円の基礎控除となります。

出典:税務大学校 「相続税・贈与税のあらまし~令和5年度税制改正(相続税・贈与税の一体化関係)を中心に~」より一部加工・転載

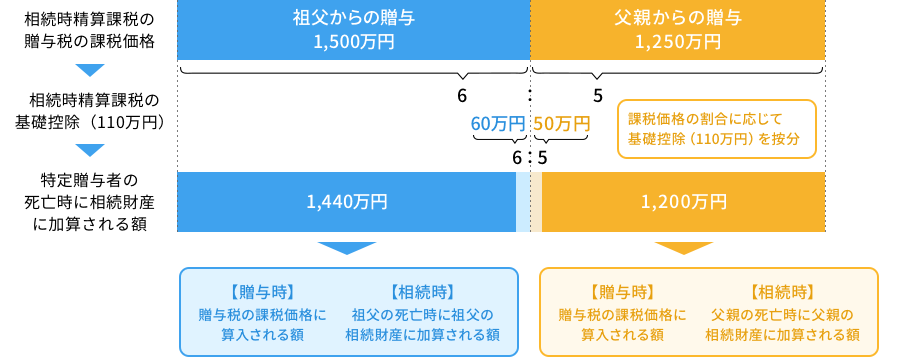

相続時精算課税で複数の者から贈与を受けた場合の基礎控除

相続時精算課税において、同年中に祖父と60歳以上の父親から贈与を受けた場合には、課税価格の割合に応じて110万円(基礎控除額)を按分して計算します。

出典:税務大学校 「相続税・贈与税のあらまし~令和5年度税制改正(相続税・贈与税の一体化関係)を中心に~」より一部加工・転載

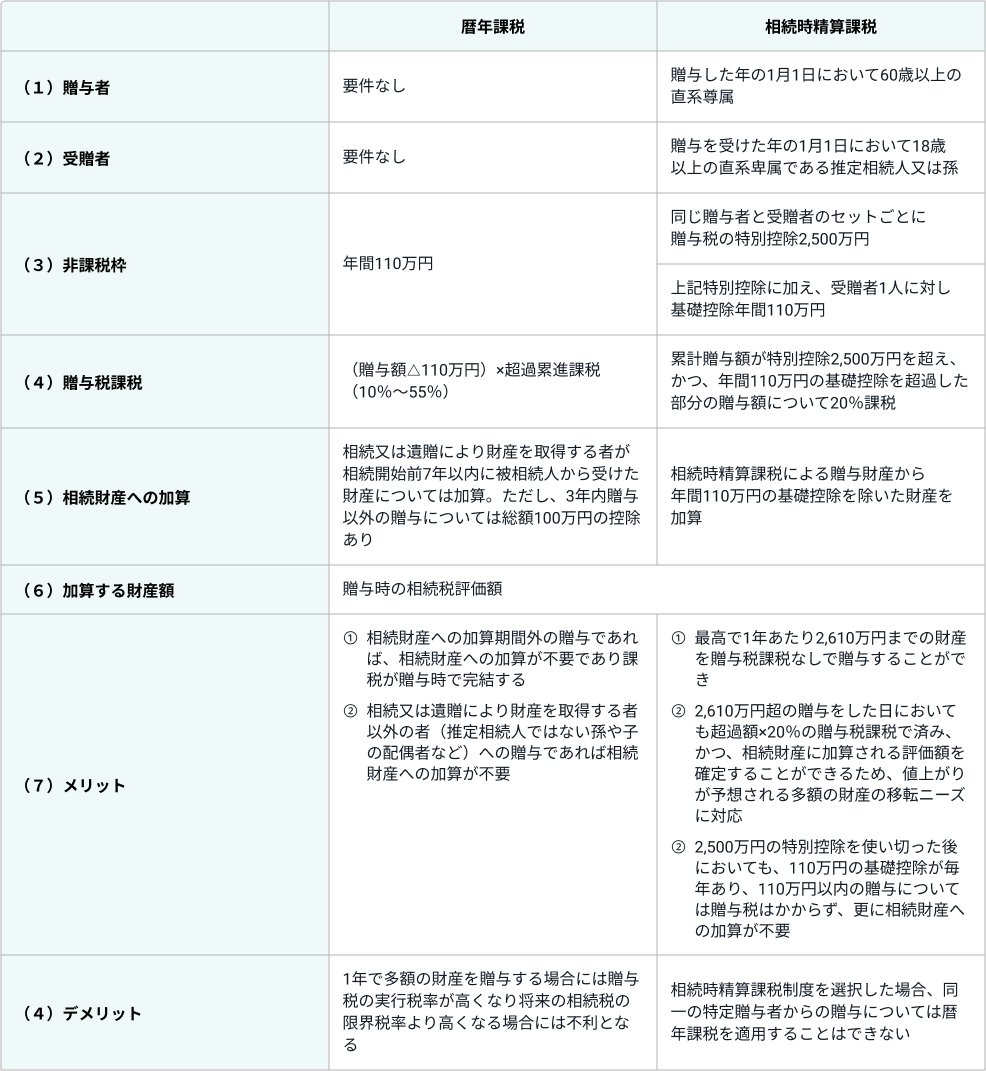

贈与制度のまとめ比較

暦年課税と相続時精算課税における基礎控除(非課税枠)など、まとめて比較すると下記のようになります。

生前贈与のことなら実務経験豊富なコンサルタントにおまかせ

生前贈与には、暦年贈与と相続時精算課税による贈与があり、令和6年分の贈与から適用された税制改正の影響もある為、それぞれの基礎控除、メリット、デメリットなどを比較しながら慎重に活用する必要があります。生前贈与に関する「お悩み」「ご不安」「ご要望」はありませんか?その悩みコンサルタントにお任せください。相続・事業承継の実務経験豊富なコンサルタントが、お客さまの「お悩み」「ご不安」「ご要望」を整理。SBIグループ内外の必要な専門家をご紹介します。お気軽に「個別相談」にお申込みください。

※本コラムは投稿時点(2024年12月16日)の法令・情報に基づき作成しております。このため、記載内容が将来変更される可能性がありますので、予めご了承ください。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

SBIマネープラザ株式会社

- 対応地域

- 全国

- 営業時間

- 平日 9:00~18:00

- アクセス

- 南北線「六本木一丁目」駅直結

- 得意分野

- 相続全般コンサルティング