【生前贈与編】相続税負担を減らすために押さえておきたいポイント (株式会社400F 2025.1.17)

相続税対策の方法

2015年から相続税の基礎控除額が引き下げられ、相続税の課税対象となる方が大幅に増加しています。また、近年では株価の上昇や地価の上昇などの影響もあり、かからないと思っていた方であっても実際には相続税がかかってしまうケースなどもございます。相続税対策について是非一度自分事として考えてみていただきたいです。

前回のコラムでは、相続税の計算方法や、相続税対策のうち「課税価格の合計を下げる方法」についてご紹介させていただきました。

▼前回の記事はこちら

相続税負担を減らすために押さえておきたいポイント (株式会社400F 2024.12.17)|SBI証券の相続そうだんターミナル

今回は、相続税対策のうち「相続財産自体を減らす方法(生前贈与)」について考えていきたいと思います。

生前贈与を活用するメリット

生前から計画的にご自身の資産をご家族へ移していくことで、資産を減らし相続税負担を軽減することができます。また、相続税負担の軽減の他に、生前贈与を活用するメリットとしては特定の人に特定の財産を残すことができる点、自分自身で贈与の時期を決められる点、受贈者が受贈資金を資産形成に活用することができる点なども挙げられます。お元気なうちにご自身やご家族の意向に合わせて贈与を上手に活用いただくことで様々な恩恵を受けることができます。贈与には非課税となる制度もいくつかあり、2024年より変更された点もあるため確認しておきましょう。

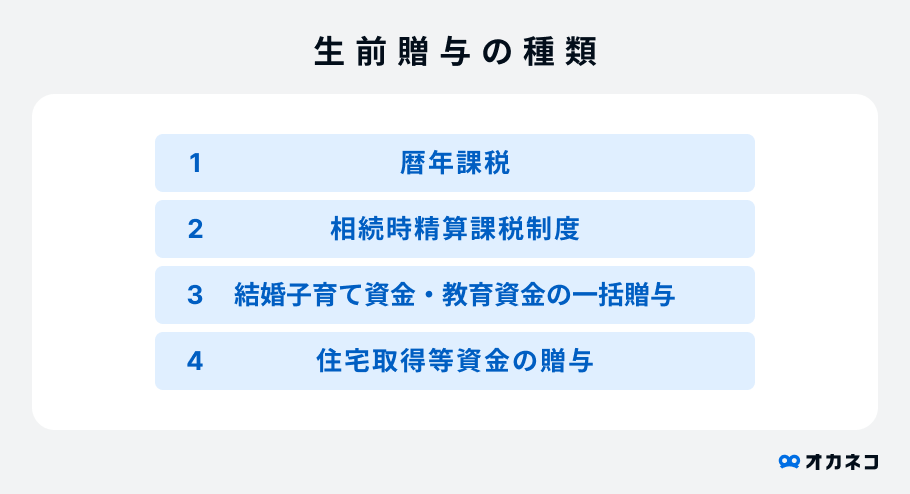

生前贈与の種類

①暦年課税

1年間に贈与により取得した財産のうち基礎控除額110万円までは原則として非課税となります。

ただ、この暦年課税にはいくつか注意点があります。単純にお金を渡すだけでは贈与としてみなされずに相続財産として扱われてしまう可能性がございます。贈与とみなされるための3つのポイントを押さえておきましょう。

まず、贈与者・受贈者の同意を確認するための贈与契約書を準備しておきましょう。こちらはインターネット上の雛形等を利用いただいても問題ありません。次に、記録として残すことが重要です。贈与者の口座から受贈者の口座へ振り込むなどしておくと良さそうです。最後に、受贈者本人が受贈資金を管理・活用することです。名義預金などとも言われますが、本当に受け取った本人が使っているのか証拠を残すためにも本人にしかできない手続き(例えば資産運用や保険など)を経て管理していただくことをお勧めします。毎年贈与契約書の作成をするのがご面倒という場合には、生存給付金付の生命保険を活用することでご負担を減らしていただくことも可能です。

また、2024年から税制改正により、生前贈与により取得した財産が相続財産に加算される期間が相続開始前3年から7年に順次延長されていきます(延長された4年間に贈与を受けた財産について、総額100万円までは加算対象外)。つまり、亡くなる直前に慌てて贈与を始めても相続税の課税対象となってしまうため、早期から計画的に家族へ資産を移していく必要があります。早い段階から贈与をすれば、資金を受け取られたお子様やお孫様にとっても将来資金の準備に向けて時間を味方につけながら運用することでその資産を増やすことができるというメリットがございます。

②相続時精算課税制度

相続時精算課税制度は、贈与を受ける際は2,500万円まで贈与税が非課税となりますが、贈与者が亡くなった際は贈与により取得した財産が相続財産に加算され相続税の課税対象となる制度です。

また、2024年1月からは年間110万円まで基礎控除が設けられ(2,500万円の特別控除の対象外)、この基礎控除分は相続が発生した場合も相続財産には加算されないため活用しやすくなりました。

60歳以上の父母または祖父母から贈与者の直系卑属である18歳以上の子・孫への贈与について、相続時精算課税選択届出書を提出することで利用することができます。なお、相続時精算課税制度を選択した場合、暦年課税との併用はできず、暦年課税へ戻すこともできません。また、相続時精算課税制度を利用して土地を贈与した場合、その土地に小規模宅地等の特例を適用することができなくなります。一度相続時精算課税選択届出書を提出すると撤回できないため、検討時は慎重に判断しましょう。

③結婚子育て資金・教育資金の一括贈与

結婚・子育てや教育資金に関しては、まとまった資金での援助(贈与)を非課税ですることができます。受贈者が金融機関に申告書の提出等を行うことにより、結婚子育て資金に関しては1,000万円まで(内結婚に関して支払う金銭は300万円を限度)、教育資金に関しては1,500万円まで(内学校等以外の者に支払う金銭は500万円を限度)贈与税が非課税となります。これらの制度は暦年課税の基礎控除もしくは相続時精算課税制度と併用することが可能です。

どちらの制度も贈与用の口座を作成し、支払に関する領収書など証拠となる書類を提出期限までに金融機関等へ提出する必要があります。結婚子育て資金や教育資金贈与の対象となる範囲が決められており、それに該当するか否かも確認が必要です。利用を検討される際は、受贈者の条件や契約期間中に贈与者が亡くなった場合の取扱い、契約の終了条件なども併せて確認しておきましょう。

④住宅取得等資金の贈与

自宅購入資金について直系尊属(祖父母や父母)から贈与を受けた場合、贈与を受けた人ごとに省エネ等住宅の場合は1,000万円まで、それ以外の住宅の場合は500万円まで非課税となります。こちらについても暦年課税の基礎控除もしくは相続時精算課税制度と併用することが可能です。

こちらを活用するにあたっては様々な要件があります。

受贈者の所得制限としては贈与を受けた年の所得税にかかる合計所得金額が2,000万円以下(新築等をした住宅用の家屋の床面積が40㎡以上50㎡未満の場合は1,000万円以下)である必要があります。また、贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等をし、かつ、その家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれることが必要になります。贈与を受けた年の翌年2月1日から3月15日までに申告書類等を提出した場合に限って適用を受けることができます。

適用できると大きな節税となりますが、細かな要件がありますので検討時は必ず詳細をご確認ください。

生前贈与を活用する際の注意点

非課税制度を活用しながら贈与をする場合、それぞれの非課税となるための要件をよく確認いただくことが大切です。

また、贈与によって特定の人に特定の財産を残すことができる一方、贈与により取得した財産が法定相続人の遺留分を侵害することとなった場合、相続発生時に遺留分侵害額請求をされる可能性があります。あらかじめ相続人間のバランスも踏まえて贈与をご検討いただくと良さそうです。

さらに人生100年時代と言われる中で、自分自身の老後生活費や医療費、介護費用のご準備が不足してしまっては本末転倒になってしまいます。あらゆる可能性を踏まえて計画的かつ効果的に贈与を活用していきましょう。

まとめ

生前贈与を活用することで贈与者側の相続税対策になるほか、受贈者にとっても早い段階から将来の資産形成に向けて備えていただくことができます。ご自身のライフプランを確認いただいた上で、生前贈与を活用すべきか、またご自分やご家族にとって最適な方法が何かを考えていただけると良さそうです。ご自分だけでは判断が難しいという方は専門家へのご相談をお勧めします。

また、相続対策に際して悩まれることがあればぜひ『オカネコ』をご活用ください。

『オカネコ』は、家計改善、資産運用、保険などお金に関するさまざまなアドバイスをワンストップで無料相談できる国内最大級のプラットフォームであり、どんな立場の人にも有効な「お金の問題解決」の機会を提供し続けています。

相続に関するお金の悩みも、お金のプロに何度でも無料で相談できます。

相続対策に関して、最初に何をすれば良いかわからない方もぜひオカネコにご相談ください。

▼オカネコへのご相談はこちら

https://okane-kenko.jp/planner/2794?exclusive

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。