日本の金融政策は歴史的な転換点が間近に!?国内金利の見通しは?

投資情報部 淺井 一郎

2024/03/08

日本の金融政策は歴史的な転換点が間近に!?国内金利の見通しは?

■ 日銀によるマイナス金利の解除は3月から4月の会合が有力か

■ マイナス金利の解除は日銀の金融政策において大きな転換点となる。しかし、それは積極的な金融引き締め局面への移行を意味する訳ではない

■ 国内経済はそれほど強くなく、金融引き締めは慎重に進められる可能性が高い

■ 政策変更前後は先物主導で金利が上下する可能性はあるが、中長期的な金利上昇圧力は限定的と思われる

日銀のマイナス金利政策の解除は秒読み態勢!?

日本銀行の植田和男総裁は、2/22の衆院予算委員会において今後も物価上昇が続くとの見通しを示したうえで、「今は(物価が下がり続ける)デフレではなく、インフレの状態にあると考えている」と述べました。第二次安倍政権が発足した2013年以降、アベノミクスのもと日本の金融政策は、脱デフレを目指して大規模な金融緩和が行われてきました。今回の植田総裁の発言は日本の金融政策が、ようやく大転換のタイミングに差し掛かっていることを明確にしたと言えるでしょう。

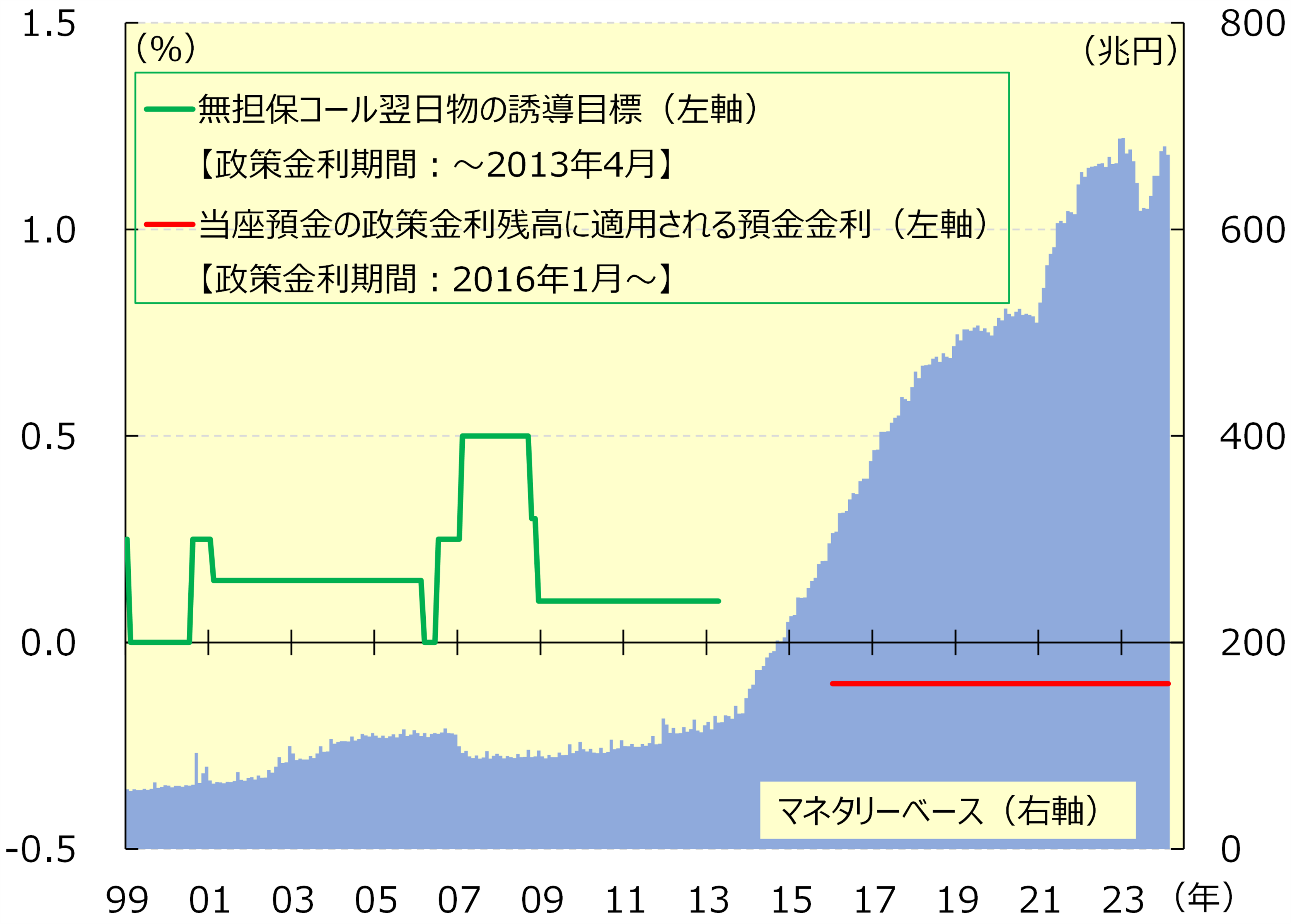

そして日銀の金融政策の転換を象徴する動きとなりそうなのが、マイナス金利政策の解除でしょう。現状の政策金利は、民間銀行が日銀(中央銀行)に預入する当座預金の一部(政策金利残高)に適用される預金金利となります。現状、この預金金利がマイナス金利(-0.10%)となっており、民間銀行は実質的に手数料を払って日銀に預金していることになります。

2016年に日銀は政策金利をこれまでの無担保コール翌日物からこの預金金利に変更し、これをマイナス金利とすることで、民間銀行に対して資金の(日銀への預け入れを抑制し)運用を促してきました。このマイナス金利政策はデフレ脱却に一定の効果があったと見られますが、最近では地方銀行を中心に運用難が顕著になるなど、副作用の面がより意識されるようになりました。こうした背景もあり、近い将来にマイナス金利が解除されることが既定路線となりつつあります。マイナス金利政策が解除されれば、政策金利はもともとの無担保コール翌日物金利などに戻るかもしれません。

そして、日銀がマイナス金利を解除して脱金融緩和路線に舵を切るためには、それなりの口実が必要であり、すなわちそれは国内で広がる賃上げの動きでしょう。目下、国内では労働組合と経営陣による春の労使交渉(春闘)が行われています。昨年の春闘では平均の賃上げ率が前年比+3.58%と30年ぶりの高い伸びとなりました。今年の春闘では、労働組合をまとめる連合が、昨年よりも更に高い賃上げの実現を掲げて交渉に入っています。既に、自動車大手のホンダやマツダは、組合の要求に対して満額回答しています。春闘の集中回答日は3/13(水)ですが、ここで昨年以上の高い賃上げが達成できるのか注目されています。

日銀は春闘において賃上げの動きを確認し、その上でマイナス金利政策の解除に踏み切るのではないかと思われます。早ければ、春闘の翌週3/18・19か、あるいはその次の4/25・26に開催される日銀金融政策決定会合が有力と考えられます。

図表1 日本の政策金利とマネタリーベース

※BloombergデータよりSBI証券作成

マイナス金利の解除は金融引き締めの始まりにならず?

長年、事実上のゼロ金利政策やマイナス金利政策を続けてきた日銀にとって、政策金利を用いて金融政策を行うことは正に悲願であり、マイナス金利の解除はそれに向けた大きな一歩になると考えられます。金融政策上においても大きな意味を持つことになるのですが、ただ、“物価の番人”である日銀が、マイナス金利を解除した後、積極的な金融引き締めを進めるのかと言えば、現時点でその可能性は非常に低いと考えられます。

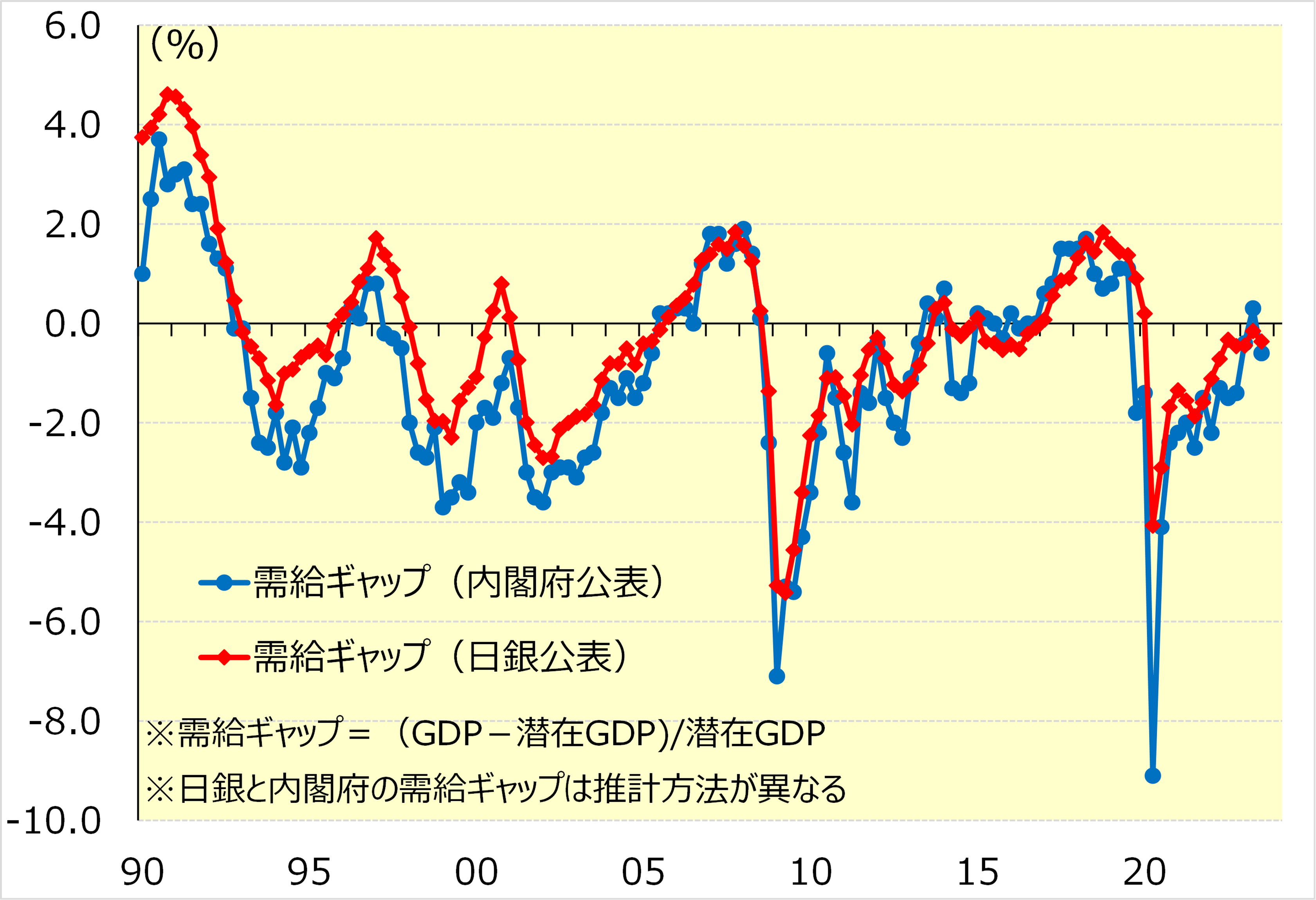

冒頭でも触れましたが、確かに植田総裁は現状の日本がインフレ状態にあるということを認めています。また、消費者物価指数などの指標を見ても、インフレ率は歴史的に見て高めで推移しています。私たちの身の回り品の価格を見ても、多くの品目で大幅な値上げが行われていることも確かです。ただ、現状のインフレは世界的な原材料高や円安による輸入価格上昇などの影響が大きく、物価上昇の持続性について不透明な面があります。中長期的なインフレの動きを見極めるには、モノ・サービスの需給バランスを見ていく必要があります。その上で日本のGDPに注目すると、実質GDP成長率は23/7-9月期の前期比年率▲3.3%に続き、10‐12月期(速報値)も同▲0.4%と2四半期連続でマイナス成長と低迷しています。内閣府や日銀が算出する需給ギャップについても、7-9月期時点で小幅ながらもマイナス(供給超過)となっています。つまり、インフレ圧力はそれほど高まっておらず、金融引き締めを急ぐ必要性は乏しいと考えられます。

日銀の内田副総裁は2/8の講演において「2%(の物価安定)目標の持続的・安定的な実現が見通せるようになれば、大規模な金融緩和は役割を果たしたことになる」と述べた一方で「仮にマイナス金利を解除しても、その後にどんどん利上げしていくようなパスは考えにくく、緩和的な金融環境を維持していくことになる」と述べています。植田日銀総裁も2/9の衆院予算委員会において「現時点で見えている将来の経済物価の動きを前提とすると、先行き、マイナス金利の解除を実施したとしても、緩和的な金融環境が当面、続く可能性が高い」と、内田副総裁と同様の説明をしています。米国やユーロ圏をはじめ多くの主要国が、コロナショックから経済が立ち直る過程において急ピッチな利上げが行われてきたのに対し、日本の金融引き締めは緩やかなペースに留まると予想されます。

図表2 需給ギャップ(内閣府、日銀)

※BloombergデータよりSBI証券作成

中長期的な国内金利の上昇圧力は限定的か

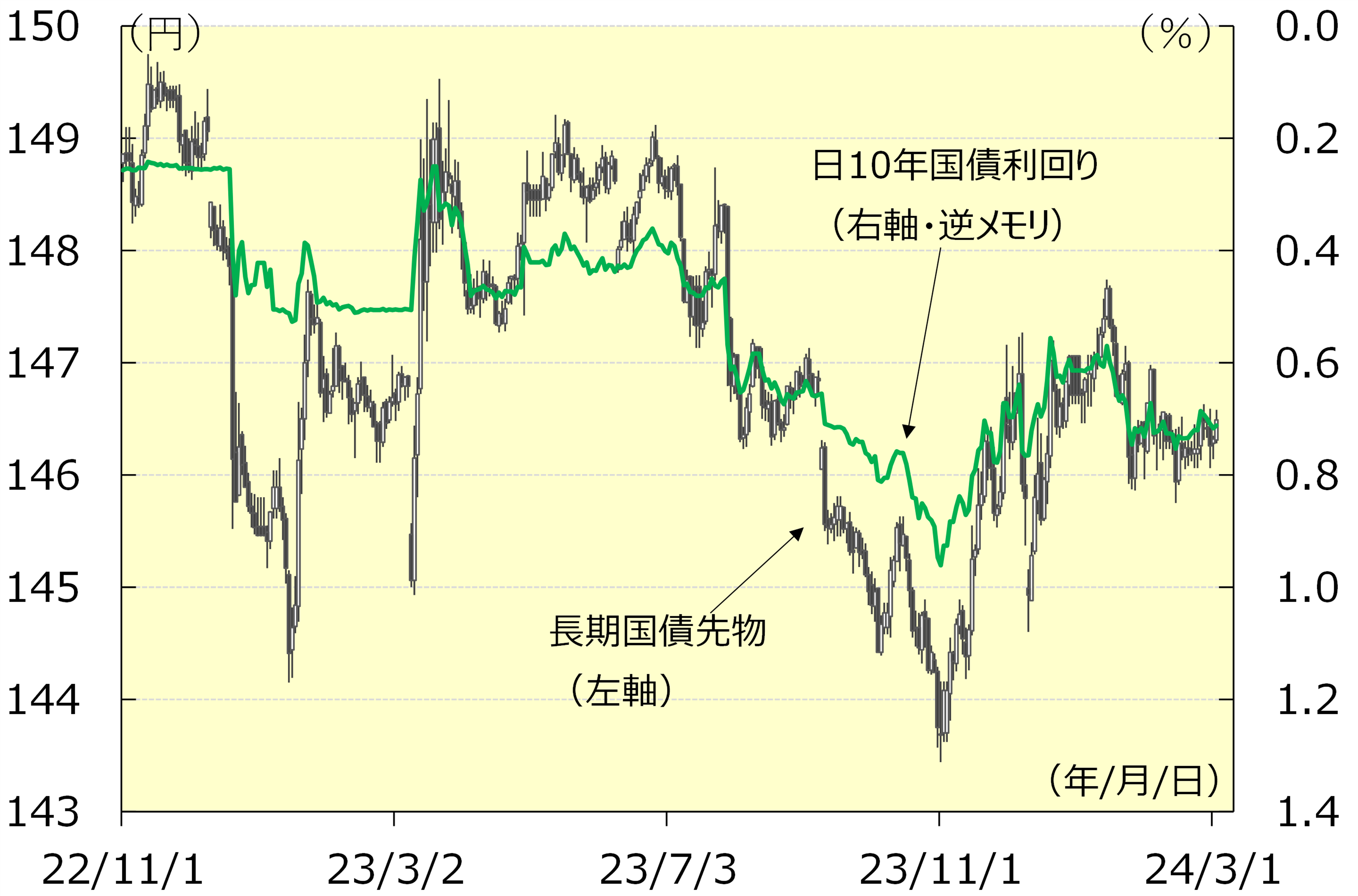

日銀の金融政策の動きが国内債券市場に与える影響について考えてみましょう。これまでに述べてきた通り、金融政策は、マイナス金利の解除を通じた歴史的な転換点が差し迫っており、マイナス金利の解除観測が高まるタイミングで国内金利に上昇圧力が生じると予想されます。2022年12月に日銀が市場参加者の意表を突く格好でイールドカーブコントロール政策の柔軟化(10年国債利回りの許容変動幅を拡大)に踏み切った際には、海外投機筋を中心に長期国債先物を売る動きから、現物市場でも10年国債などが売られました(利回り上昇)。今回も短期的には同様の動きに注意する必要があるかもしれません。

もっとも、日銀としては金融引き締めを急ぐ訳ではないため、金利の上昇余地はそれほど大きくならないと考えられます。金融政策上は大きな変化となりますが、債券市場においては相対的に静かな変化に留まる可能性が高いと考えられます。

図表3 10年国債利回りと長期国債先物

※BloombergデータよりSBI証券作成

著者プロフィール

淺井 一郎(あさい いちろう)

投資情報部 シニア・ストラテジスト

北海道大学工学部卒。大和証券に約20年間在籍した後、2022年にSBI証券に入社。大和証券では主に個人投資家や機関投資家向けに投資情報を提供。日本株や米国株、欧州株など国内外の株式市場や為替市場などの分析を歴任し、幅広いマーケットに精通していることが強み。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。