3月FOMCで米国債市場はどう動く?

投資情報部 淺井 一郎

2024/3/22

「FOMC」後の米国債市場はどう動く?

■ 3月FOMCで示された経済、政策金利見通しは”ややタカ派”

■ パウエルFRB議長の記者会見は”ややハト派”

■ 米国債市場は短期ゾーンが緩やかな低下が見込まれる一方、長期ゾーンは上昇余地ありか

経済、政策金利見通しは上方修正

米国で3/19・20にFOMC(連邦公開市場委員会)が開催されました。政策金利(FFレート誘導目標)については、5.25-5.50%と昨年9月以降、5会合連続の据え置き。また、中央銀行のバランスシートを段階的に縮小する量的引き締め(QT)政策については、月最大950億ドル(うち米国債600億ドル、エージェンシー債350億ドル)の資産圧縮を継続する方針が示されました。金融政策が現状維持されたことは事前の市場予想通りであり、サプライズはありませんでした。

今回のFOMCでは政策メンバーによる経済、政策金利見通しが更新されました。実質GDP成長率については、2024年の予測が前回(昨年12月)の前期比+1.4%から同+2.1%へ大幅に上方修正されたのをはじめ、25年が同+2.0%(前回:+1.8%)、26年が同+2.0%(前回:+1.9%)へ引き上げられており、経済の先行きに対して楽観的な見通しが示されました。

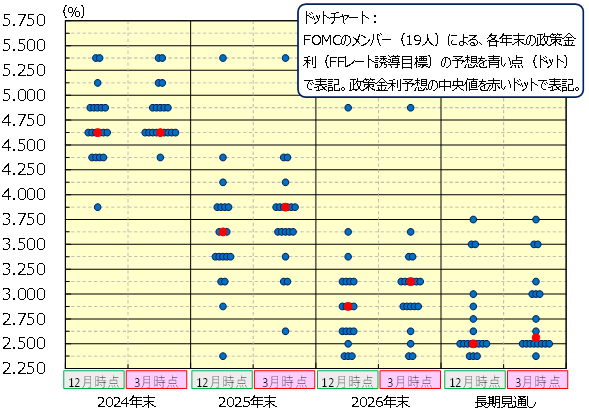

また、政策金利見通しについては、ドットチャート(図表1)における24年の中央値が4.625%。一部では年内の利下げ回数予想が減少するのでは?との見方がありましたが、年内に3回の利下げ(0.25%×3回)との見通しに変化はありませんでした。もっとも、中央値に変化はなかったものの、ドットの分布に注目すると、全体的に金利予想が引き上がっていることが分かります。また、25年・26年、そして長期見通しの政策金利見通し(中央値)については、いずれも前回よりも引き上がっています。長期的に見れば利下げのスピードは(前回時に比べて)緩やかになると予想されています。

これら経済、政策金利見通しはFOMCが終了直後に発表されたものですが、経済成長率予測、政策金利見通しが引き上がったことを併せて考慮すると、やや政策スタンスとしてタカ派の印象を受けます。

図表1 FOMCメンバーによる政策金利見通し(ドットチャート)

※BloombergデータよりSBI証券作成

パウエル議長は記者会見でハト派見通しを示す

一方、FOMC終了後に行われたパウエルFRB議長の記者会見では、比較的にハト派的な見解が示されました。

例えば、今年1月に消費者物価などのインフレ指標が高い伸びだったことに対し、パウエル議長は「季節要因が影響した可能性」とし、一過性要因の可能性を指摘しました。また、政策金利については、改めて現状がピークに達した公算が高いとし、年内いずれかの時点で利下げに踏み切る可能性が高いとしました。

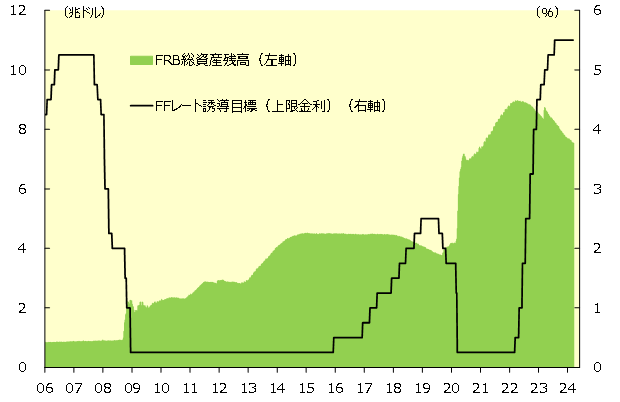

そして、量的引き締め政策(QT)について、パウエル議長は保有資産縮小ペースの減速(テーパリング)をめぐって議論した上で、「かなり早い時期に保有資産の縮小ペースを落とすことになるだろう」と述べました。経済、政策金利見通しでタカ派的な印象を受けた分、パウエル議長は記者会見でハト派的なニュアンスを重ねることで、市場で金融緩和期待が過度に後退しないようにバランスを取ったようにも見受けられます。

図表2 FRBバランスシート(総資産)と政策金利

※BloombergデータよりSBI証券作成

米国債イールドカーブはスティープ化?

今回のFOMCでは中長期的な利下げペースについてはやや鈍化する見通しが示されましたが、年内3回の利下げシナリオは維持されました。FOMC後のFFレート先物カーブを見ると、今年6月FOMC(6/11・12開催)での利下げが本命視されています。今年は11月に大統領選挙が行われることもあり、その前のタイミングで金融緩和へ舵を切りやすいということを考慮しても、6月の利下げ開始は違和感のない予想と言えるでしょう。

一方、国債市場の見通しとしては、まず金融政策見通しの影響を受けやすい2年国債など短期ゾーンの金利は、今後の利下げ見通しに沿って低下傾向を辿ると予想されます。もっとも、今回のドットチャートで長期的な政策金利見通しが若干、引き上げられていることもあり、短期ゾーンの金利低下ペースは緩やかになる可能性があるでしょう。

また、景気見通しが反映されやすい10年国債などの長期ゾーンについては上昇含みでの推移が予想されます。米国の実質GDP成長率は23年が前年比+2.5%となり、更に24年1-3月期についてもアトランタ連銀算出の推計値(GDP Now)では2%を維持しており、FOMCで示された長期経済成長率見通し(同+1.8%)を上回って堅調さを維持しています。また、上述したように今回の経済見通しで24年の経済成長率予測が同+2.1%へ上方修正されたことを加味すると、長期金利についてはもう少し上昇の余地がありそうです。

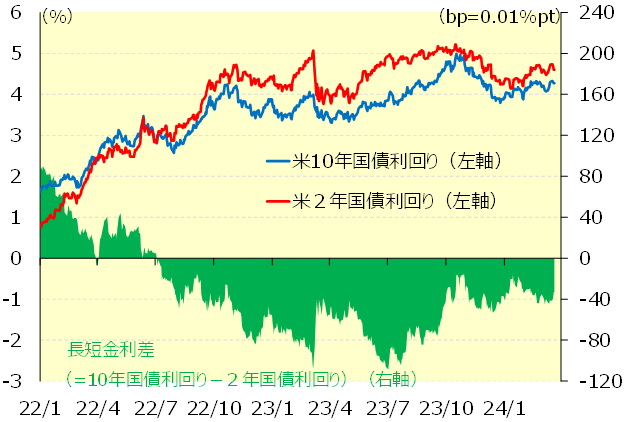

米国債イールドカーブの関係から見ると、短期ゾーンの金利が低下し、長期ゾーンの金利が上昇含みになることでスティープ化が進むことが予想されます。

図表3 米国長短金利(2年国債利回り、10年国債利回り)

※BloombergデータよりSBI証券作成

著者プロフィール

淺井 一郎(あさい いちろう)

投資情報部 シニア・ストラテジスト

北海道大学工学部卒。大和証券に約20年間在籍した後、2022年にSBI証券に入社。大和証券では主に個人投資家や機関投資家向けに投資情報を提供。日本株や米国株、欧州株など国内外の株式市場や為替市場などの分析を歴任し、幅広いマーケットに精通していることが強み。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。