国内金利の上昇ペースは緩やか?その理由とは??

投資情報部 淺井 一郎

2024/4/10

国内金利の上昇ペースは緩やか?その理由とは??

■日銀は遂にマイナス金利の解除を決定。住宅ローン金利などの上昇を懸念する声も聞かれますが、本格的な利上げへ舵を切るのはまだ先か。

■日銀は過去の失敗を繰り返さないためにも、マイナス金利解除後の金融引き締めに相当に慎重にならざるを得ないと思われます。

■国内債券市場は長短金利差の拡大を伴いながら、全体的には緩やかな金利上昇が続くと予想されます。

遂に歴史的転換点を迎えた日銀の金融政策

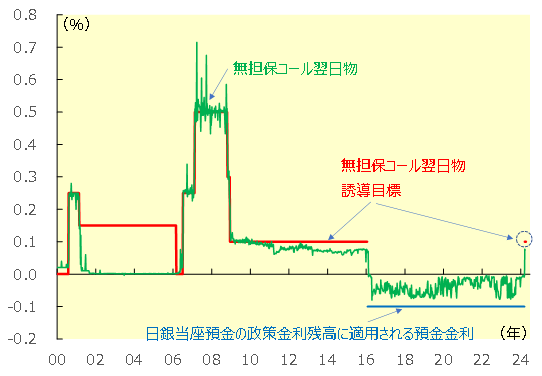

日本銀行(日銀)が3月18・19日に開催した金融政策決定会合では、2016年1月に導入されたマイナス金利政策(※)が撤廃され、無担保コール翌日物(政策金利)を0-0.1%で推移するよう設定することが決められました。これにより日銀は約17年ぶりに政策金利を引き上げ(利上げ)、日銀にとっては悲願とも言える“金利のある世界”に戻る決断をしたのです。

※金融機関が保有する日銀当座預金残高の一部(政策金利残高)に適用されるマイナスの預金金利。2016年1月の「マイナス金利付き量的・質的金融緩和」で導入されました。

また、日銀は金融緩和策として長年続けてきたETF(上場投資信託)やREIT(不動産投資信託)の購入政策も終了し、長期金利を低位に誘導することを目的に行われてきたイールドカーブ・コントロール(YCC)政策も撤廃する方針を示しました。月間6兆円規模で行われてきた長期国債の購入政策については継続する方針ですが、脱デフレを目指して行われてきた異例の金融政策のほとんどと決別することになります。

日銀が歴史的な決断を行った一方、一部のメディアなどでは政策金利の引き上げにより住宅ローン金利など市中金利が大きく上昇するのではないかと、不安を煽るような報道が目につきます。確かにある程度の利上げが進めば、市中金利の上昇に少なからず影響が出るでしょう(銀行の預金金利の上昇といったプラスの面もありますが)。もっとも、日銀の金融政策が、これから本格的な引き締めへ舵を切るかと言われれば、実はそれにはまだ距離があるのではないかと思われます。

図表1 日本の政策金利の推移

※BloombergデータよりSBI証券作成

金融引き締めは緩やかなペースか

そう考える理由の1つは、2/9の衆院予算委員会において、植田日銀総裁はマイナス金利政策を解除しても、緩和的な金融環境は維持していく姿勢を強調していることです。3月金融政策決定会合後の記者会見でも同様のスタンスを改めて示しており、今のところ総裁のスタンスに大きな変化はないと思われます。

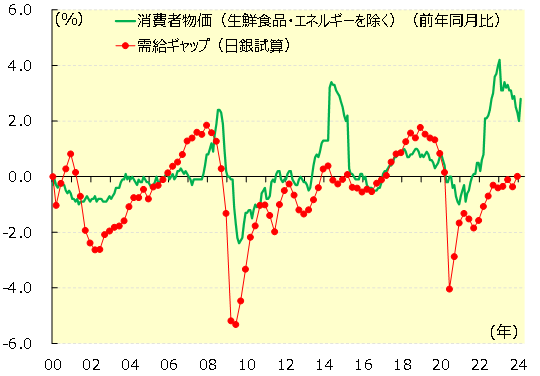

また、この3月金融政策決定会合での政策変更は、春闘において高水準の賃上げが進んだことが背中を押したと言われています。確かに4/4に発表された春闘の第3回集中回答結果でも賃上げ率は5.24%と高い伸びを維持しており、かなりの賃上げが浸透しているように思えます。しかしながら、国内経済そのものはまだまだ回復途上といったところです。国内の需給環境を見た需給ギャップ(日銀試算)は23年10-12月期時点でようやくゼロ近辺へ上昇(+0.02%)した程度であり、インフレを誘発するような経済の強さ(需要の強さ)はまだまだ不足しています。そもそも現状のインフレの主因は、円安による輸入物価高や国際的な商品市況高騰による原材料高など。直接的に金融政策の影響を受け難く、急いで金融引き締めを行っても効果が限定的に留まるかもしれません。それよりも、金融引き締めを急ぐことで経済(需要)を圧し潰すリスクが相当に高いことを考えると、金融引き締めは相当に慎重にならざるを得ないでしょう。

3つ目は、日銀にとって“金利のある世界”は悲願と述べましたが、日銀はこれまでに2度(2000年、2006年)実質ゼロ金利政策の解除に踏み切りました。しかし、いずれも海外経済の影響などを受け、本格的な利上げ局面に至る前に景気が落ち込み、ゼロ金利政策に戻った苦い経験があります。現状についても、米国経済は比較的に堅調に推移しているものの、欧州や中国の経済については不透明感が根強いです。海外経済が低迷すれば、外需の減少を通じて日本経済にも下押しの影響がでるため、金融政策としても慎重なスタンスが求められることになります。海外経済の動きを見ると、日銀の金融引き締めは、ややタイミングが悪いように見えなくもありません。

図表2 日本の需給ギャップと消費者物価

※BloombergデータよりSBI証券作成

国内経済は回復。長短金利差は拡大か

国内経済については賃金動向以外にも回復を示す動きが出てきていることも確かです。もっとも顕著な動きとなっているのは設備投資の動きです。3/4(月)に発表された23年10-12月期法人企業統計では、全産業の設備投資(含むソフトウェア投資)が前年同期比+16.4%の14兆4,823億円と、2006年以来の高い伸びになるとともに、金額は過去最高を更新しました。これまでも円安進展で海外進出企業の国内回帰の動きが活発になるとの見方から、設備投資の回復を期待する動きはありました。しかし、実際は商品市況高の影響などで設備投資の動きがなかなか出てこなかったのですが、ここにきてようやく動き始めたと見られます。設備投資は重要な景気先行指標の1つであり、今後、国内経済を刺激していくことが期待されます。

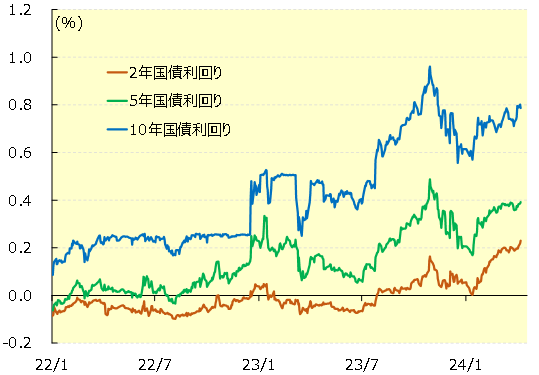

国内債券市場への影響を考えてみると、まず国内経済の回復に伴って、中長期的にみれば金利上昇傾向が続くものと予想されます。ただし、金融政策の方向性を反映し易いと言われる短期から中期ゾーンの金利は、金融引き締めのペースが緩慢であるうちは、金利が上昇してもペースは非常に緩やかなものに留まると見られます。一方、景気見通しを反映し易いと言われている長期ゾーンの金利は、設備投資の活発化など景況感の改善を伴って、上昇していくものと考えられます。長期金利の上昇は短期、中期の金利に比べて早くなる(長短金利差は拡大、イールドカーブはベアスティープ化)ことが予想されるでしょう。ただし、長期金利についても、景気回復の足取りがしっかりし、インフレリスクが相当に高まらないうちは、金利上昇ペースはそれほど早いものにならないと考えられます。

図表3 日本国債利回り

※BloombergデータよりSBI証券作成

著者プロフィール

淺井 一郎(あさい いちろう)

投資情報部 シニア・ストラテジスト

北海道大学工学部卒。大和証券に約20年間在籍した後、2022年にSBI証券に入社。大和証券では主に個人投資家や機関投資家向けに投資情報を提供。日本株や米国株、欧州株など国内外の株式市場や為替市場などの分析を歴任し、幅広いマーケットに精通していることが強み。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。