利上げ打ち止め? ディスカウント国債で「じぶん年金」を作る

投資情報部 土居 雅紹

2025/11/13

長期金利はCPI低下と利上げを織り込み済?

原油・ドル円・ウクライナとコアCPIの動き

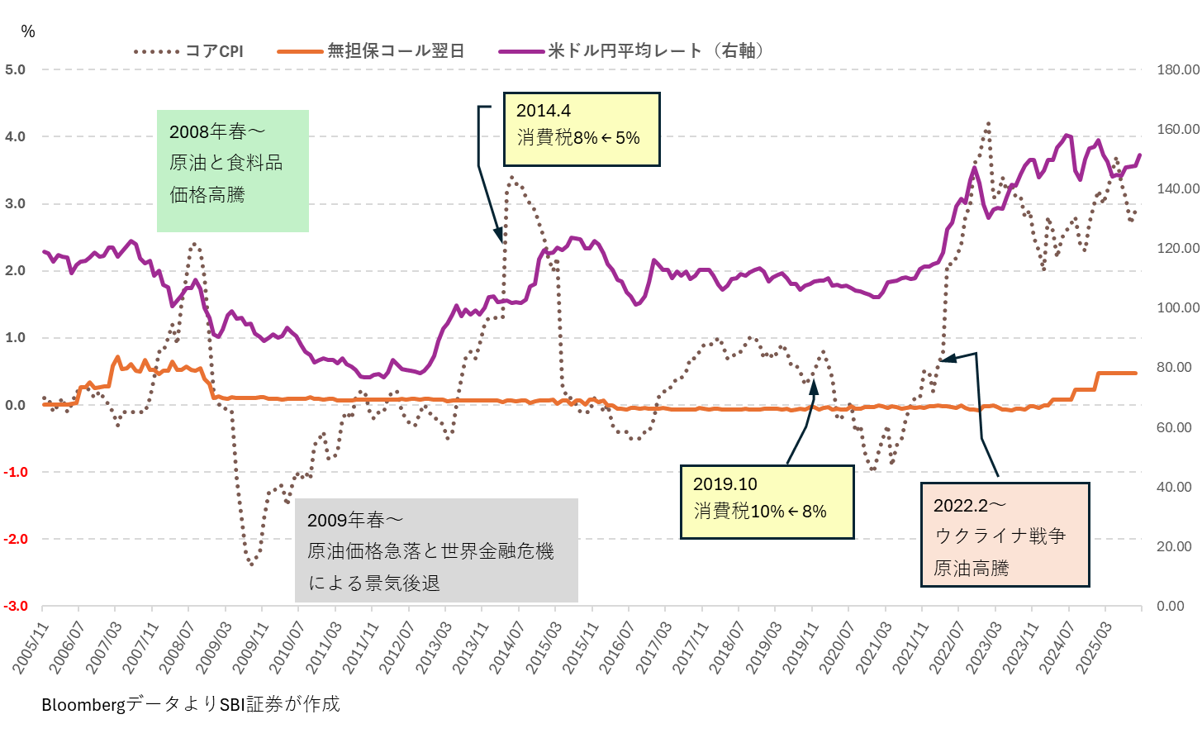

過去20年のコアCPI(生鮮食品を除いた消費者物価指数)を振り返ると、全体的なトレンドは米ドル円相場の影響を強く受けています。さらに、原油価格の急騰や消費税率の引き上げによって、時折スパイク(急騰後の急落)が発生していることが分かります(図表1)。特に現在のコアCPIの高水準は、過去3年半にわたって続いており、長期のデフレを経験してきた日本にとっては異例の状況です。この背景には、以下の3つの要因が重なったことがあります。

- コロナ禍での財政規律緩和

- 対ロシア経済制裁による原油価格の高騰

- 急激な円安

こうした要因により、2008年の世界金融危機以降、長らく低水準にとどまっていた政策金利(無担保翌日物)も上昇を始めました。

コアCPIは高止まりするのか?

今後の焦点は、コアCPIがこのまま高止まりするのか、それとも低下に転じるのかという点です。原油価格はすでにロシアのウクライナ侵攻前の水準に戻っています。ここで重要なのは、コアCPIが「対前年同期比」で評価されるという点です。例えば、米の小売価格が5キロ4,000円で、1年後も同じ価格なら、価格は高いままでも前年同期比は0%となります。 物価を押し上げる可能性があるのはさらなる通貨安ですが、日米の財務当局が円安をけん制しているため、急激な円安は考えにくい状況です。さらに、米国の関税が15%で決着したことで企業業績が悪化し、輸出先を失った中国が世界各国に低価格で輸出する動きが強まっています。これにより、日本の景気には下押し圧力がかかり、コアCPIは早晩落ち着くと予想されます。

長期金利は政策金利に先行

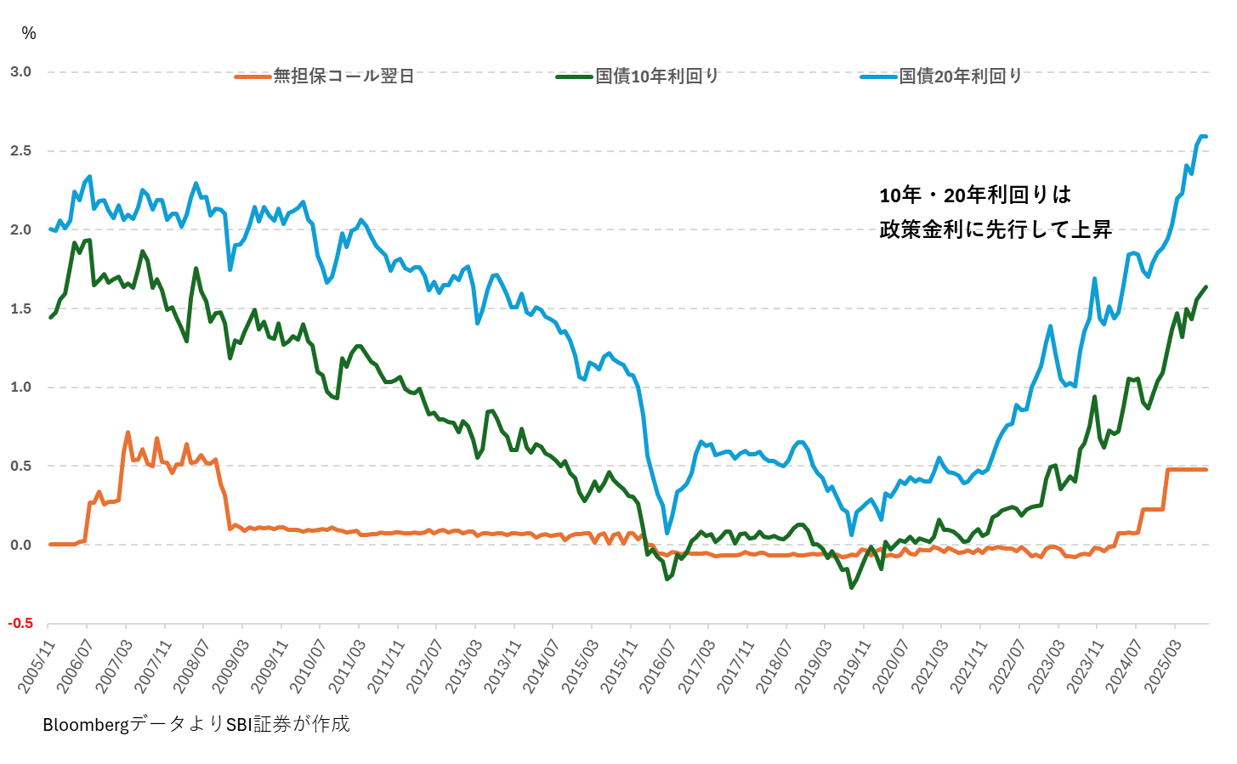

図表2は、政策金利(無担保コール翌日物)と国債10年・20年利回りの過去20年の推移です。現在の残存10年・20年の利回りは、政策金利が同水準だった2007年~2008年前半と比較すると、10年物はほぼ同水準、20年物は50bp(0.50%)も高くなっています。政策金利がどこまで上がるかは見方が分かれますが、2022年初めから長期金利は政策金利に先行して上昇しており、今後1~2回程度の政策金利引き上げはすでに織り込み済みと考えられます。

図表1 コアCPI、米ドル円レートと政策金利(2005.11~2025.10)

図表2 政策金利(無担保コール翌日物)と国債10年・20年利回り(2005.11~2025.10)

ディスカウントの日本国債で「じぶん年金」を作る

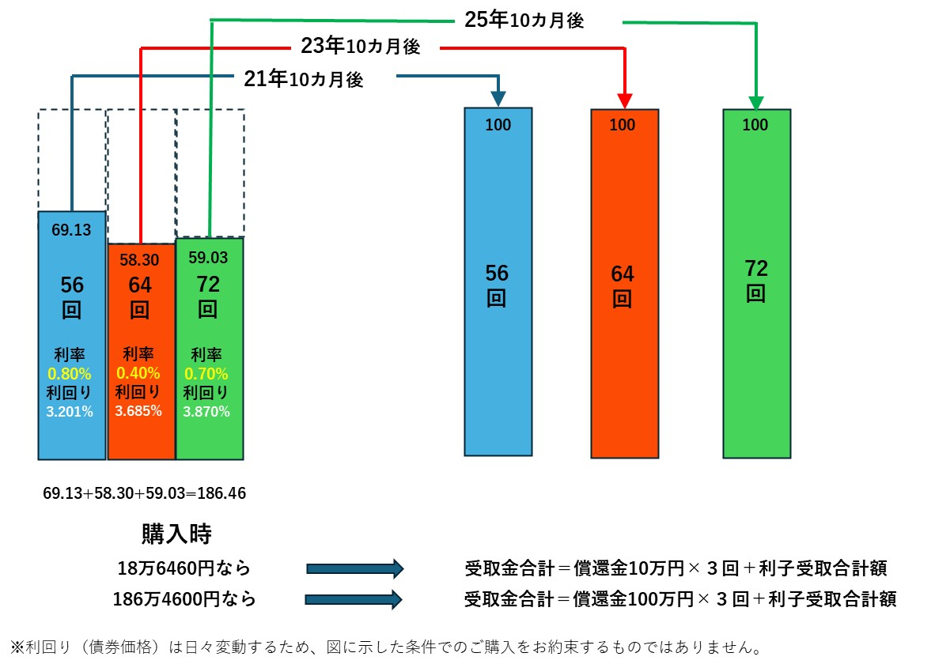

政策金利の上昇がそろそろ打ち止めと考えるなら、残存期間の長い既発国債で好利回りを確保しておくのも一案です。特に、ディスカウント国債(償還金額を下回る価格で取引される国債)を活用すれば、購入時の支出を抑えつつ、満期時にまとまった金額を受け取ることができます。 さらに、複数の銘柄を組み合わせることで、定期的にまとまった金額を受け取る「じぶん年金」を設計することも可能です。

図表3は、3つのディスカウント国債を使い、21年10カ月後から2年おきに3回償還金を受け取る方法を示したものです。56回、64回、72回の国債はいずれもクーポン(利子)が利回りより低いため、償還価額より低い価格で購入できます。この時、クーポンが低くなるほど、同じ残存年数の銘柄と比較してディスカウント幅が大きくなります。

償還日が2年ごとに揃っている点も、定期的なキャッシュフロー設計に便利です。例えば、償還時に100を受け取りたい場合、購入時の支払額は58.03~69.13と3割から4割強も少なくなります。これも「じぶん年金」を作るうえで魅力的なポイントです。

具体例

現在39歳の方が、61歳・63歳・65歳のタイミングで100万円ずつ受け取りたいとします。今回のディスカウント国債を使った方法なら、定期預金のように300万円を用意する必要はなく、186万4,600円で済みます。さらに、期中の利子もそこそこの金利分を受け取ることができます。例えば、初回の償還までの21年10カ月間に毎年で受け取る利子は、表面利率の金利分(0.8%+0.4%+0.7%)×100万円=19,000円(税引前)となります。

応用の可能性

残存期間の種類が豊富なので、受け取り希望時期に合わせて自由に設計できます。また、まとまった資金ができるたびに、年限を合わせて既発国債を追加購入し、「じぶん年金」を増額することも可能です。これは、安定的なキャッシュフローを確保するうえで有効な投資手法といえます。

図表3 ディスカウント国債で「じぶん年金」を作る

SBI証券で「じぶん年金」に使いやすい日本国債を探す

SBI証券で「じぶん年金」に使いやすい銘柄を探してみましょう。

1.SBI証券のトップページにアクセスし、PCの場合は「債券トップ」の左横のメニューから「円貨建」の「+(プラス)」でメニューを広げて、「既発債券」をクリックします(スマホの場合は「債券トップ」から上段メニューの「円貨建債券」を選び、ページ中央に表示される「既発債券」をクリックします)。

2.次に、検索条件の「絞込条件」で商品区分1で「国債」、単価で「100未満」を選び、残存期間に「10~30」を入力して「検索」をクリックします。

→この操作で、対象の銘柄が8件に絞り込まれます(2025年11月12日時点、図表3参照)。

次にまとまった金額を受け取りたい時期によって、残存期間で選びます。162回国債から186回国債までは残存11年10月から2年間隔で残存17年10カ月まで、56回から80回までは残存21年10カ月から2年間隔で27年10カ月まで並んでいます。多くの場合、残存期間が長い方が利回りが高くなります。図表3の例のように21年10カ月後からまとまった金額を受け取りたいなら、オレンジの点線で囲った銘柄を購入するだけで「じぶん年金」の出来上がりです。

便利な機能も活用しましょう

気になる銘柄は「登録」しておくと、いつでもまとめて確認することができます。 「試算」機能を使えば、為替変動の影響を含め、購入後の損益をシミュレーションすることもできます。 SBI証券での債券取引の流れやお役立ち機能については、債券取引ガイドをご覧ください。

最後にひとこと

SBI証券で取り扱っている債券の銘柄や条件は、日々変わります。購入前には、必ず最新情報をWEBサイトで確認してください。

図表4 ディスカウントの既発国債 検索結果

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。