オルカンの次は? GPIFと「110-年齢」の法則で考える資産配分

投資情報部 土居 雅紹

2025/11/27

オルカンの次に「110ー年齢」の法則!?

オルカン人気変わらず

2025年10月の当社における投資信託積立件数人気ランキングTOP3は以下の通りです。

1.eMAXIS Slim 全世界株式(オール・カントリー)(愛称:オルカン)

2. iFreeNEXT FANG+インデックス

3.eMAXIS Slim 米国株式(S&P500)

この結果からも、投資を継続して行っている方の多くが「全世界株式」や「米国株式」を選んでいることが分かります。ちなみに、オルカンの構成比では米国株が6割超。トランプ関税以降いろいろとあったものの米国株は市場規模、流動性、過去のパフォーマンス、競争力のある企業群から、今後も有力な投資先と考えられます。とはいえ、投資を続けて次第に資産額の積み上げが進んでくると相場変動による影響額も大きくなって、「オルカンの次も必要かも?」と考え始める方が増えてくると思われます。

年齢によって資産配分変更が必要

どの程度リスク資産(株式、REIT、ハイイールド債、暗号資産など)を持つべきかは、一般に、年齢によって異なります。

・20代なら:100%リスク資産という選択肢もあり。株価ショックがあっても時間が味方に。

・70代なら:大きな損失を避けるため、リスク資産を減らすべき。

また、中高年以降はライフイベントで大きな支出も増えるため、安全資産(現預金や債券)とのバランスが重要です。

「110-年齢」の法則

アメリカでは1990年代ごろまで「100-年齢」(%)を運用資産に占めるリスク資産の割合にするとよいとされていました。しかしながら、1980年の米国男性の平均寿命70歳、女性の平均寿命77.5歳が、2030年予測では男性78.1歳、女性82.7歳と10年程度延びています。また、日本でも同期間で男性73.4歳、女性78.8歳が男性82.7歳、女性88.8歳と、やはり10年程度延びる予測となっています※。このように、長寿化により、より長期間リスク資産で運用する必要が生じた結果、「110-年齢」(%)をリスク資産にすることが現状にあった目安といえます。

※労働政策研究・研修機構「データブック労働比較2025」

GPIFの資産配分を参考にする

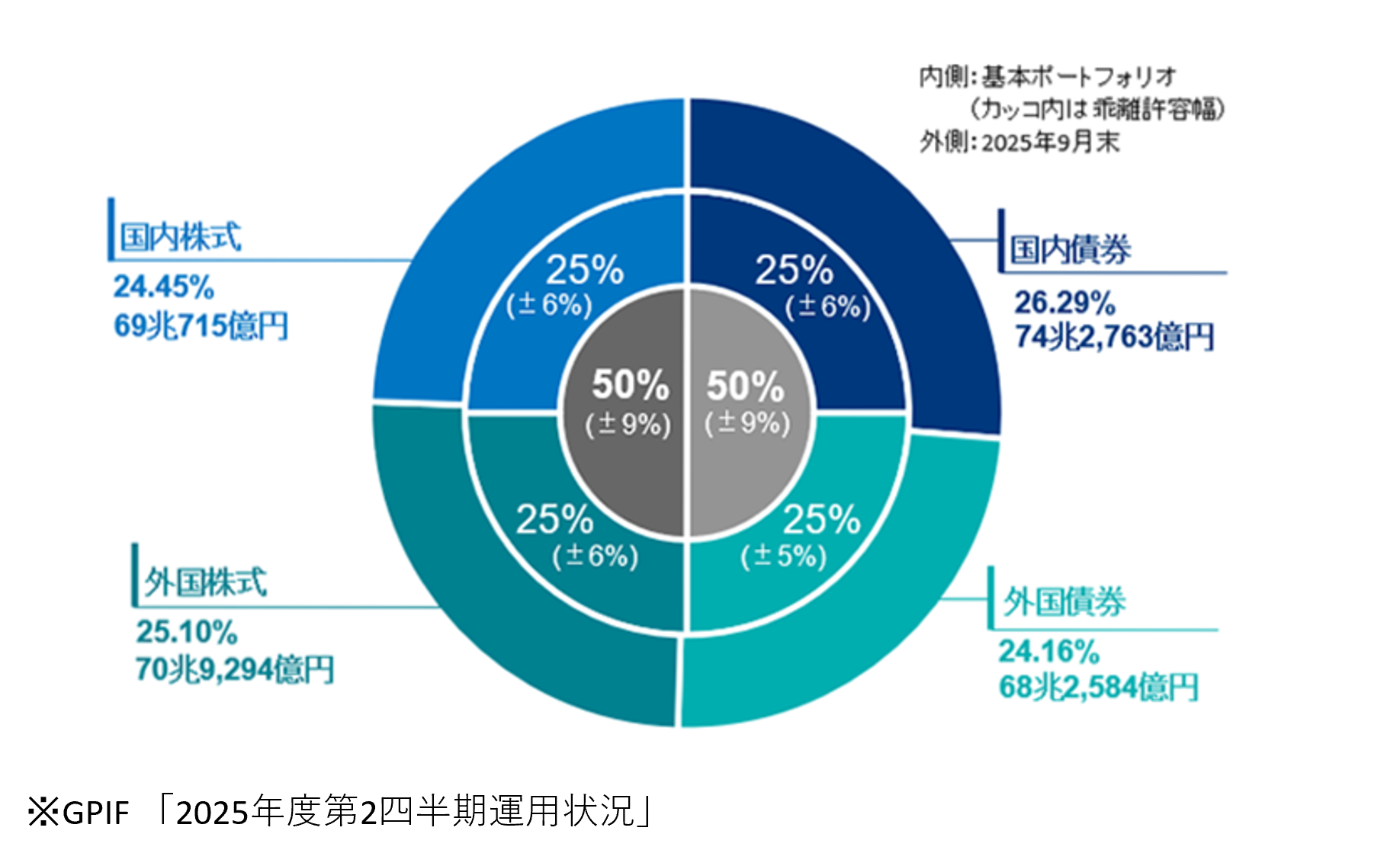

GPIF(年金積立金管理運用独立行政法人)は、日本の公的年金(厚生年金・国民年金)の積立金を管理・運用している機関です。運用資産はなんと277兆円(2025年9月末時点)もあります。これだけの巨大な資金なので、資産配分をきっちり決めていて、個人投資家視点でも参考になります(図表1)。

GPIFでは国内株、国内債券、外国株、外国債券で概ね25%ずつ運用し、リスク資産の割合は約50%です。さらにそれぞれに許容範囲が定められていて、例えば、国内株式は25%±6%で、国内・外国株式合計では50%±9%となっています。上下限の幅を持たせる運用方法は、個人投資家にも実践しやすいところです。

なお、個人の資産配分に応用するには、前述の年齢による調整が必要なことに加えて、GPIFは日本の公的年金という性質からホームバイアスが強いことに注意が必要です。オルカンのベンチマークであるMSCIオールカントリーワールドインデックスにおいて、日本株はわずか4.7%しか占めていません(2025年7月時点)。にもかかわらず、GPIFの資産配分では、日本株と残りの95%を占める外国株への投資割合が同じ25%なので、世界の成長に投資するという観点からは、日本株が過大、外国株が過小といえます。

図表1 GPIFの運用資産・構成割合(2025年9月末)

年代別「110ー年齢」モデルポートフォリオ実践例

大転換期の資産配分で考慮すべきポイント

以前の投資環境であれば、日米株式の相関や新興国株の上昇、各国金利動向などに留意しながらも、多くの個人投資家の観点から見れば、日米株式と債券で運用することで事足りていたといえます。しかしながら、コロナパンデミックと経済活動の停止、2022年のロシアのウクライナ侵攻(核保有国による帝国主義的な侵略)、米中対立の激化(覇権争い)、2025年4月からのトランプ関税(モンロー主義への回帰)、地球温暖化による激甚災害の増加(不可逆的な環境変化)など、かつてはありえないと思っていたことが次々に起こる時代の転換点といえます。このため、下記の観点を考慮した想定外にも耐えうる資産配分が極めて重要になっています。

・米ドル覇権のゆらぎ → ユーロや純金へのリスク分散

・米国偏重リスク → 欧州株・日本株・新興国株の割合増

・円安・インフレ → 株式、外債や純金で通貨価値の保全

・災害時の換金性 → 現預金・国内外債券の保有

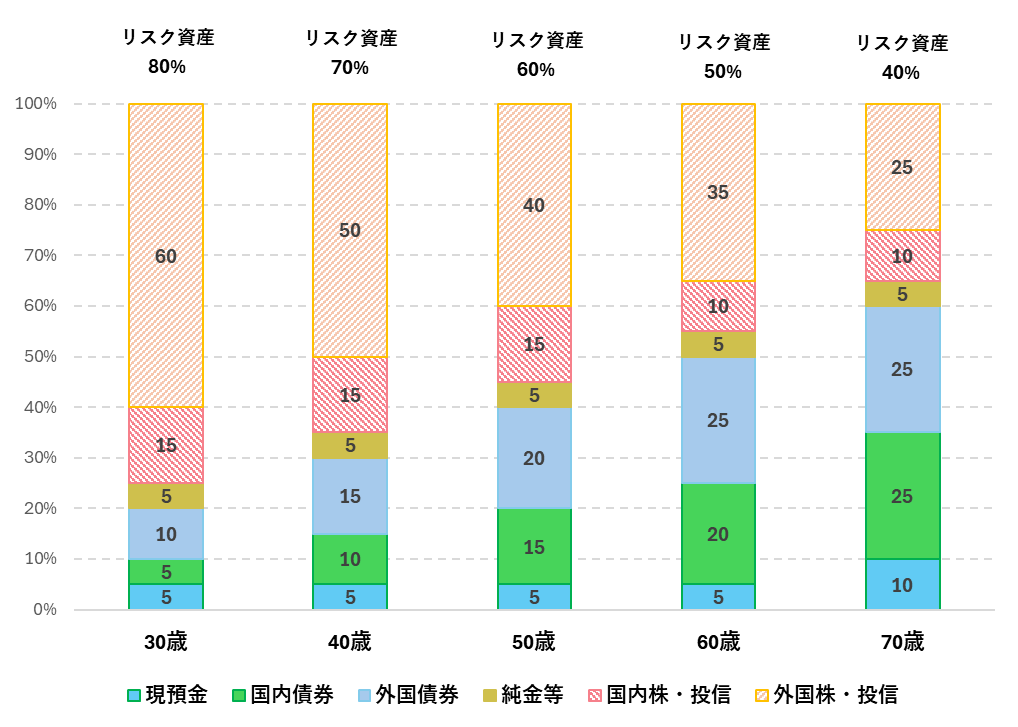

「110ー年齢」モデルポートフォリオの考え方

図表2は「110-年齢」の法則で資産配分を決める場合のモデルポートフォリオで、以下の考え方で作成しています。

・リスク資産の割合(%):110-年齢

・外国株:若年層ほど成長期待が大きい外国株の比率を高める

・債券・現預金:高齢になるほど債券や現預金を増やす

・純金等:かつては安全資産だったが、直近の価格変動の大きさからリスク資産扱い

なお、できあがりの資産配分で60歳がちょうどリスク資産と安全資産の割合が50%ずつで、年金資金を運用しているGPIFの資産配分と概ね同じになっています。

利用法

まず、ご自分の年代のモデルポートフォリオと比較してリスク資産(国内株、外国株等)の運用資産に占める割合を確認してみてください。前述のGPIFのように±5~6%程度の乖離を許容しながら運用することも現実的です。なお、日本の家計においては貯蓄の62%が預貯金※なので、預貯金を減らして同じ安全資産の円債や外債を有効活用するだけで、運用利回りを向上させる余地が大きいといえます。また、年代に関わらず、国内外のリスク資産の割合が高すぎる場合も気付きとなります。

※総務庁統計局「家計調査報告(貯蓄・負債編)」2024年(令和6年)平均結果の概要(二人以上の世帯)

不動産に関する注意

日本の30年間ものデフレが例外で、不動産は本来インフレに強いリスク資産です。このため、将来売却して老後資金に充てるとか、投資用不動産を所有している場合は、リスク資産として「110ー年齢」の法則に当てはめて考えます。とはいえ、「自宅は絶対に売らない」「先祖伝来の土地は別」といった場合には、金融資産だけで「110-年齢」の法則を考えるのも現実に即した方法といえるでしょう。

まとめ

・投資は「年齢に応じたリスク調整」がカギ

・長寿化で「110-年齢」が新基準

・世界分散+安全資産がますます重要

図表2 「110-年齢」の法則で作成した年代別ポートフォリオ(例)

SBI証券でモデルポートに組み込む外貨建債券を探す

SBI証券で「110-年齢」の法則で用いやすい外貨建債券を探してみましょう。

1.SBI証券のトップページにアクセスし、PCの場合は「債券トップ」の左横のメニューから「外貨建」の「+(プラス)」でメニューを広げて、「既発債券」をクリックします(スマホの場合は「債券トップ」から上段メニューの「外貨建債券」を選び、ページ中央に表示される「既発債券」をクリックします)。

2.次に、検索条件の「絞込条件」で通貨「米ドル」、商品区分1で「国債」、単価で「割引債」を選び、長期運用に用いる債券を探すという前提で残存期間に「25~35」を入力して「検索」をクリックします。

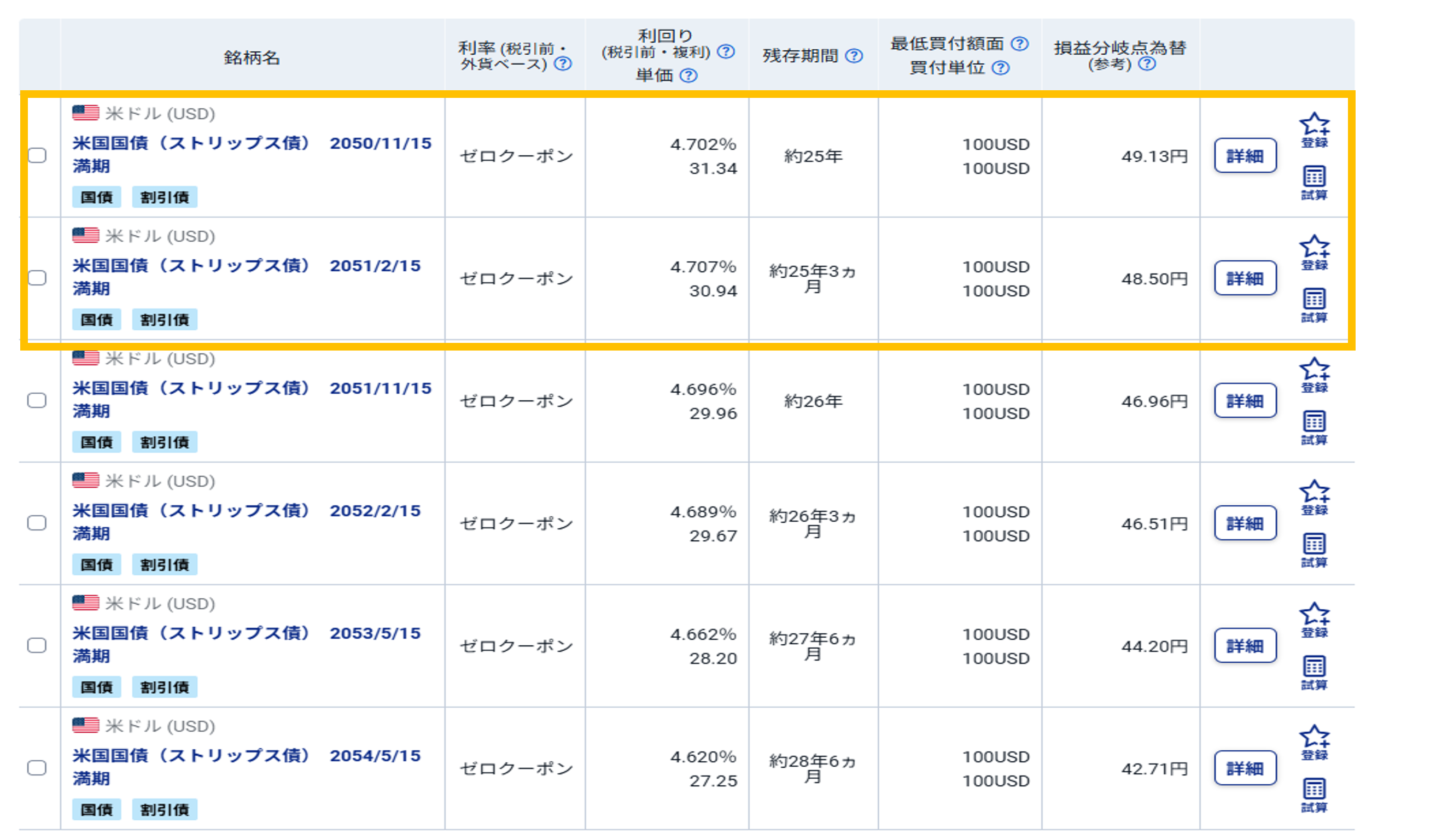

→この操作で、対象の銘柄が6件に絞り込まれます(2025年11月25日時点、図表3参照)。

今回は「110-年齢」の法則で長期間の運用を行うので、おおよその運用期間と利回りで選びます。米国国債(ストリップス債)2050/11/15満期が残存約25年4.702%の利回りで単価31.34、同2051/2/15満期が残存約25年3カ月利回り4.707%で単価30.94でした。これで、4.7%超の長期間の好利回りを債券で固めることができます。

便利な機能も活用しましょう

気になる銘柄は「登録」しておくと、いつでもまとめて確認することができます。 「試算」機能を使えば、為替変動の影響を含め、購入後の損益をシミュレーションすることもできます。 SBI証券での債券取引の流れやお役立ち機能については、債券取引ガイドをご覧ください。

最後にひとこと

SBI証券で取り扱っている債券の銘柄や条件は、日々変わります。購入前には、必ず最新情報をWEBサイトで確認してください。

図表3 米国国債(ストリップス債)の既発債 検索結果

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。