米国の長期金利はどうなる? そんな時にはラダー戦略

投資情報部 土居 雅紹

2026/01/15

長期金利上昇圧力とイールドカーブ・コントロール

米国の外交姿勢と軍事予算拡大が長期金利に与える影響

トランプ政権は、世界を驚かせたベネズエラ攻撃にとどまらず、コロンビア、キューバ、グリーンランド、イランなど、さまざまな国や地域に対して圧力を強めています。こうした行動が長期化すれば、世界の投資家が米ドルや米国国債を敬遠する動きにつながり、米国国債の購入需要が減少する可能性があります。

さらに、トランプ大統領は、すでに巨額となっている米国の軍事予算を、現在の約1.5倍にあたる1.5兆ドル(約238兆円)へ引き上げる考えをSNSで示しました。これにより財政支出の拡大が意識され、米国の長期金利は下がりにくい状況となっています。

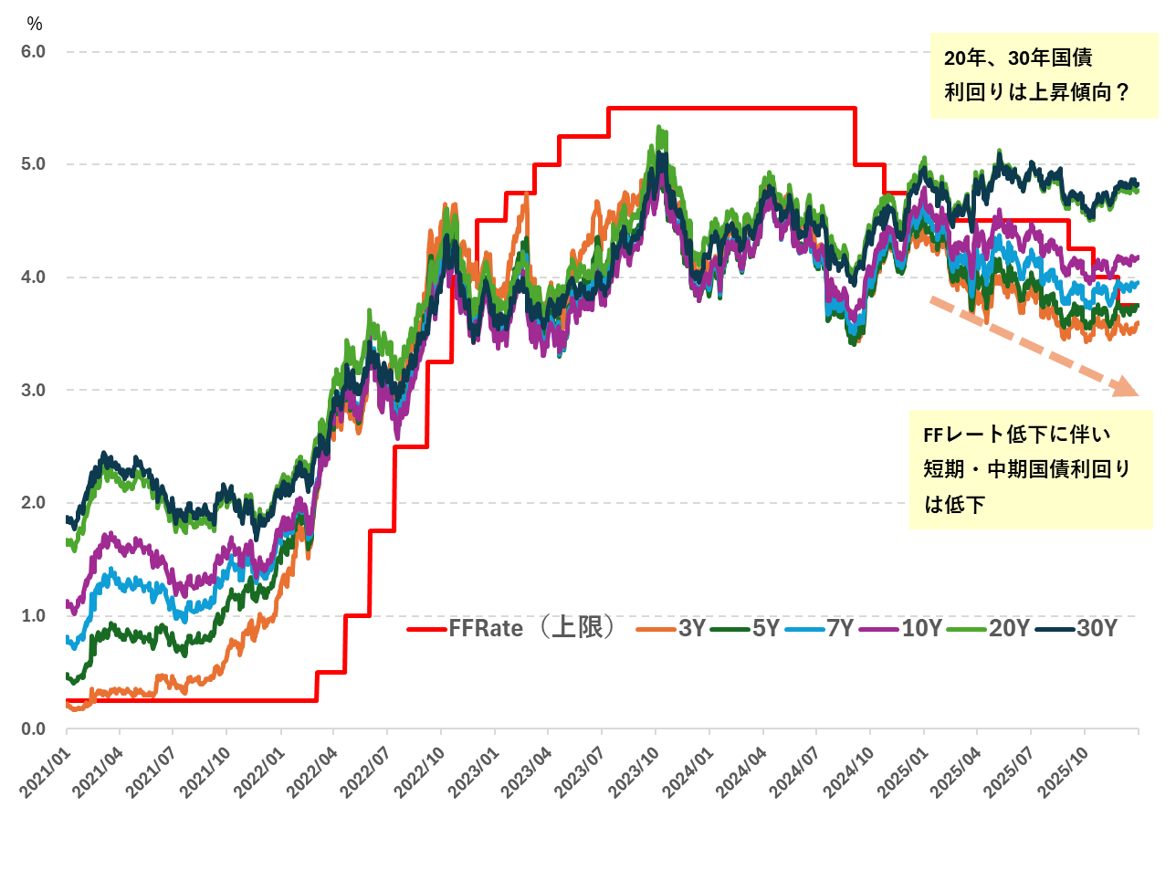

図表1は、米国の政策金利(FFレート)と米国国債利回りの推移を示しています。政策金利が引き下げられる中で、3年・5年といった政策金利の影響を強く受ける短中期の国債利回りは低下しています。一方で、7年・10年は下げが鈍く、20年・30年といった超長期の国債利回りはむしろ上昇しています。

FRBへの圧力とイールドカーブ・コントロールの可能性

トランプ政権は、FRB(米連邦準備制度理事会)に対する圧力を強めています。11月の中間選挙を見据えて景気を下支えしたいトランプ大統領と、関税政策や米ドル安によるインフレを警戒し、利下げに慎重なFRBのパウエル議長との考え方には大きな隔たりがあります。

パウエル議長の任期は2026年5月に終了する予定で、その後は利下げに積極的な新議長が就任する可能性が高いとみられています。しかし、そこまで待てないのか、パウエル議長の刑事訴追が取り沙汰される事態になっています。仮にそのような動きとなれば、中央銀行の独立性に対する不安が高まり、長期金利にはさらに上昇圧力がかかる可能性があります。

もっとも、「政策金利が下がる一方で、長期金利だけが上昇し続ける」と単純に決めつけることはできません。長期金利の上昇が問題視される状況になれば、日本銀行が2016年以降に実施してきたイールドカーブ・コントロール(中央銀行が国債を大量に購入して長期金利を抑える政策)を、米国でもFRBが採用する可能性が残されているためです。

このように考えると、2026年に米国の利下げが再開された場合、

・短期金利だけが下がり、長期金利は上昇する

・短期・長期ともに金利が下がる

といった複数のシナリオが想定されます。債券投資において、どの戦略を取るべきか判断が難しい局面と言えるでしょう。

図表1 米国政策金利(FFレート)と米国国債利回りの推移

不確実性に強いラダー戦略

こうした環境下で有効と考えられるのが、債券投資におけるラダー(はしご)戦略です。

ラダー戦略とは、保有する債券の満期を短期から長期まで分散させることで、金利変動の影響を和らげる投資手法です。一定金額を、満期の異なる債券に定期的に分けて投資する形が、はしごに似ていることからこの名前が付いています。

図表2はラダー戦略のイメージです。

この例では、残存期間2年から12年までの6本の債券を、2年ごとに満期が来るように保有しています。2年経過して最も短い債券が償還されたら、その資金で新たに12年の債券を購入します。これを繰り返すことで、常に幅広い年限の債券を保有する状態を維持します。

ラダー戦略の主な特徴

・金利見通しが不透明な局面に向いている

・比較的安定したリターン(外貨ベース)が期待できる

・管理がしやすい

・定期的に資金が戻るため、資金計画を立てやすい

投資期間を長くして利回りを高める工夫

図表2では残存期間2年から12年までを例にしていますが、これを20年や30年まで広げれば、より高い利回りを期待できます。その場合、満期の間隔を2年ではなく3年や5年にすることで、保有する債券の本数を抑えつつ、管理の手間を軽減することも可能です。

まとめ

現時点では、FRBの利下げ回数や時期について市場の見方は分かれています。一方で、トランプ政権の強硬な外交姿勢や財政支出拡大への懸念から、米国の長期金利には上昇圧力がかかっています。ただし、日本銀行の前例を踏まえると、新FRB議長のもとで米国でも長期金利を直接抑制する政策が取られる可能性も否定できません。

このように金利の先行きが不透明な状況では、短期金利の低下だけを前提とした強気な投資戦略にはリスクがあります。短期から中長期まで幅広く分散するラダー戦略は、個人投資家にとっても検討に値する、金利変動リスクを一定程度低減させることができる投資手法と言えるでしょう。

図表2 ラダー戦略のイメージ図

SBI証券でラダー戦略に向いた米国国債を探す

SBI証券でラダー戦略に利用する前提で、米国国債を探してみましょう。

- SBI証券のトップページにアクセスし、PCの場合は「債券トップ」の左横のメニューから「外貨建」の「+(プラス)」でメニューを広げて、「既発債券」をクリックします(スマホの場合は「債券トップ」から上段メニューの「外貨建債券」を選び、ページ中央に表示される「既発債券」をクリックします)。

- 次に、検索条件の「絞込条件」で通貨「米ドル」、商品区分1で「国債」を、商品区分2で「割引債」にチェックを入れ、残存期間(年)は利用する一部の銘柄を探すと仮定して「4~10」を入力して「検索」をクリックします。

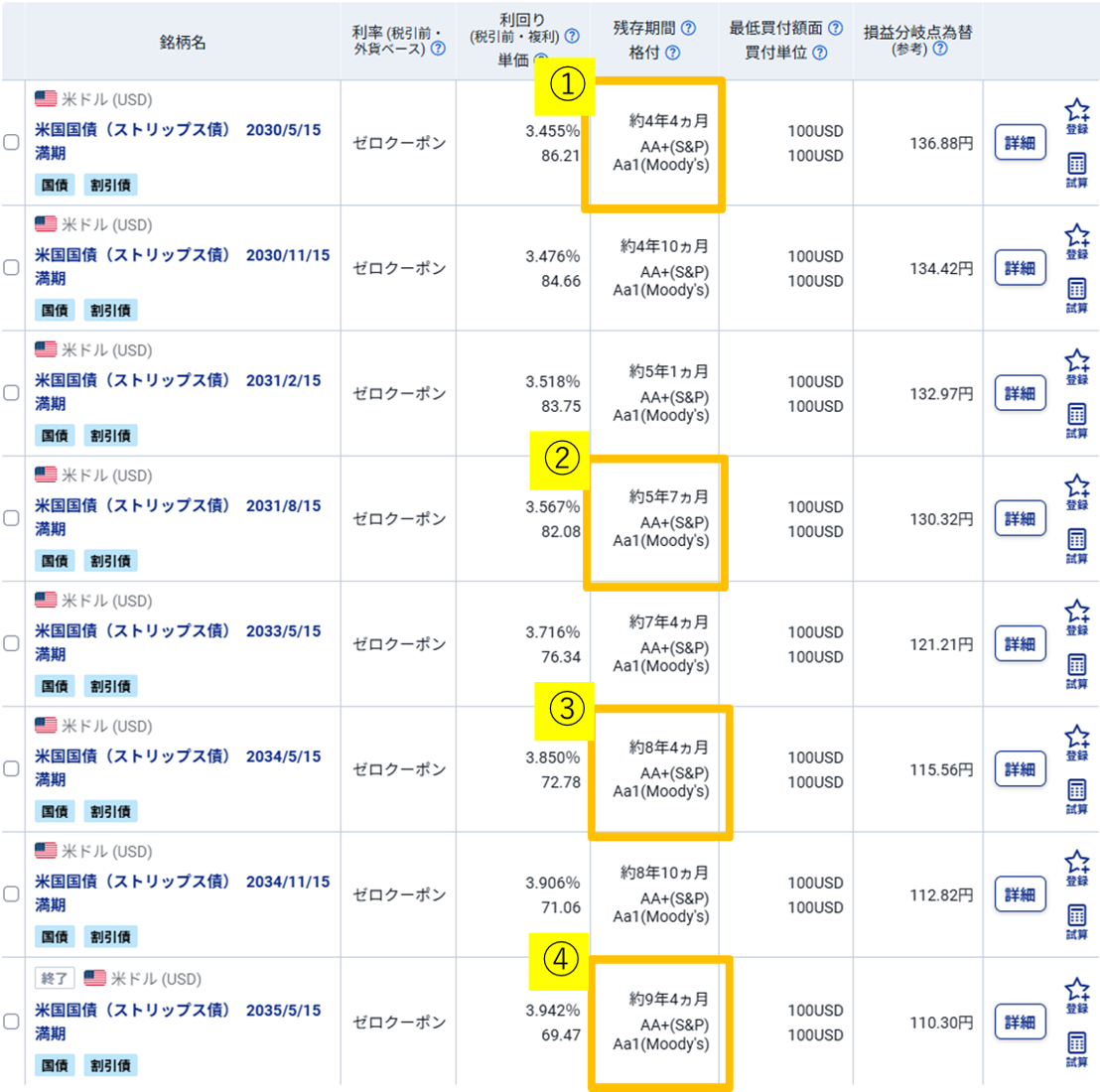

→この操作で、対象の銘柄が8銘柄に絞り込まれます(2026年1月13日時点、図表3参照)。なお、社債や利付債(クーポンがある債券)を使ってもラダー戦略を組むことができます。とはいえ、ここでは、各年限ごとに同一の額面金額で購入することを前提に、銘柄が探しやすく、同額面であれば償還金額が常に乗換銘柄の購入金額よりも大きく資金繰りの心配がないことから、米国国債の割引債(ストリップス債)を利用する前提としています。

まず残存期間が4年に近い銘柄を探すことにします。①が4年4カ月なので、これが該当します。残存期間6年に近い銘柄には②の5年7カ月を用います。このように概ね目指す残存期間であれば良しとして進めるのが現実的です。③は残存期間8年4カ月なので、8年の残存期間の銘柄とします。10年に相当する銘柄は近いものが無かったので④の9年4カ月の残存期間の銘柄を用います。あとは検索条件の残存期間を切り替えて、希望に近い銘柄を探すことでラダー戦略を実践することができます。

便利な機能も活用しましょう

・気になる銘柄は「登録」しておくと、いつでもまとめて確認することができます。

・「試算」機能を使えば、為替変動の影響を含め、購入後の損益をシミュレーションすることもできます。

米ドル建債券の銘柄選びのポイント・SBI証券で人気の銘柄のご紹介です。米ドル建債券(既発債)の人気ランキングと米ドル建債券を購入された方の購入理由をまとめてあります。銘柄選びのヒントとして、ぜひご活用ください。

SBI証券での債券取引の流れやお役立ち機能については、債券取引ガイドをご覧ください。

最後にひとこと

SBI証券で取り扱っている債券の銘柄や条件は、日々変わります。購入前には、必ず最新情報をWEBサイトで確認してください。

図表3 米国国債(ストリップス債)の既発債 残存期間4年~10年 検索結果

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。