「第3次石油危機」想定で債券投資を考える

投資情報部 土居 雅紹

2026/03/26

「第3次石油危機」?

■原油価格と石油危機

2月末にトランプ大統領がイラン戦争を始めた際には、ベネズエラ侵攻並みの短期終結シナリオを想定していたと思われます。しかしながら、現状を見るとベトナム戦争、1979年のソ連によるアフガニスタン侵攻、2022年からのウクライナ侵攻のように超大国の思惑とは異なり、短期戦ではなく長期消耗戦へと事態は進んでいるようです。

この結果、2026年2月27日に67.02ドル/バレルだったWTI原油先物(直近限月)は、3月9日には119.48ドルの日中高値を付け、その後も米国・イランのホルムズ海峡をめぐる発言によって上下に振れつつも概ね90ドル/バレル台の水準にあります。

原油価格高騰という点では、リーマンショック直前の2008年7月にもWTI原油先物価格は147.27ドル/バレルの月間高値を付けています。しかし、当時は石油危機という呼び名は定着しませんでした。1970年代にあった2回の石油危機と2008年当時の状況の根本的な違いは供給遮断の有無で、2008年は供給遮断に起因する原油価格の上昇ではありませんでした。ところが、イラン戦争による現在の原油価格の上昇は、ホルムズ海峡の事実上の封鎖という原油の供給遮断によるものです。高い価格を支払えば原油を入手できることと、物理的に原油とその派生製品が入手できない可能性がある状況は根本的に異なります。前者はインフレの進展で済みますが、後者の場合は社会的なパニックを引き起こすこともあります。このため、イラン戦争が長期間継続し、原油供給自体が遮断され続けるなら、のちに「第3次石油危機」と呼ばれる可能性が高まります。

■石油危機耐性で米ドル、インフレの進展だけにとどまるなら豪ドルも

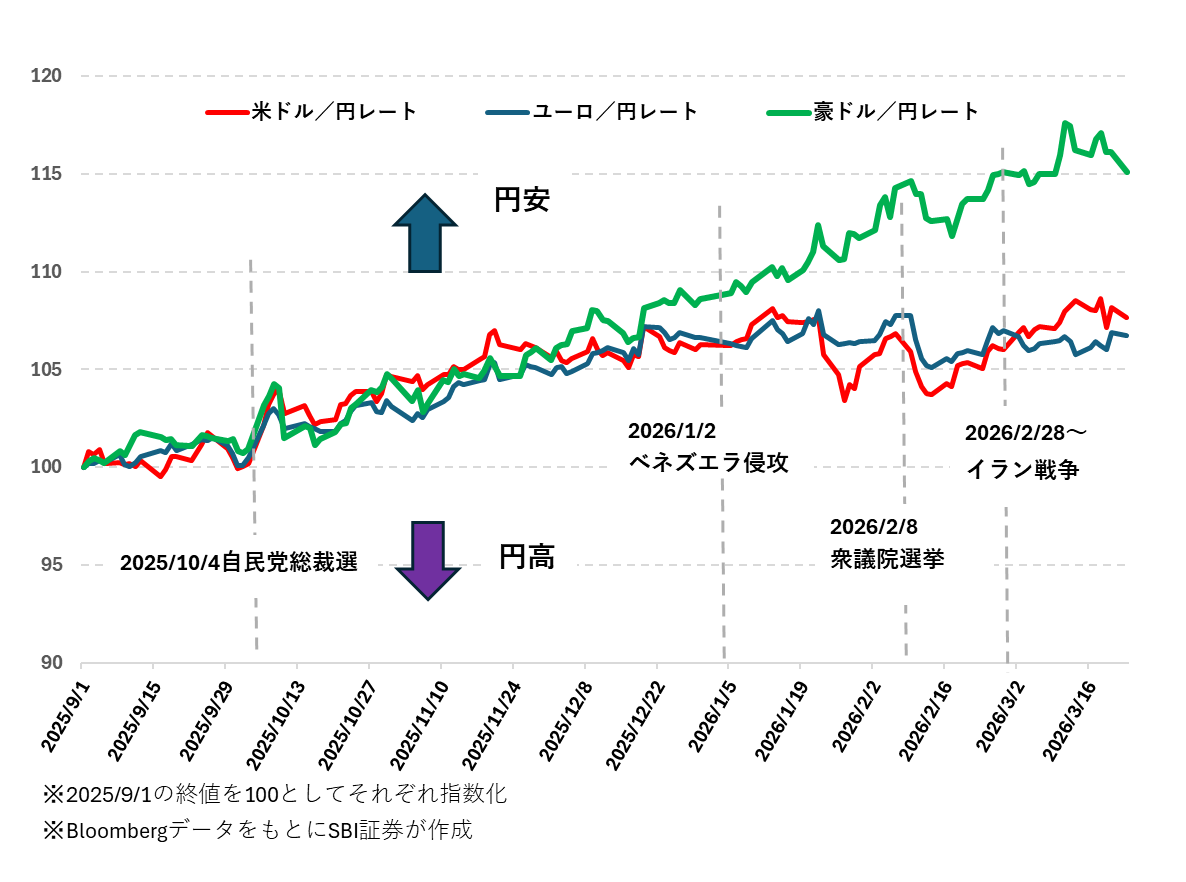

図表1は2025年9月からの米ドル、ユーロ、豪ドルの対円レートの値動きです。2025年10月に高市氏が自由民主党(自民党)総裁に選出されて以降、日本円は3通貨に対して概ね弱含みとなっています。なかでも注目されるのは、2026年1月のベネズエラ侵攻後の値動きです。豪ドル/円レートは円安トレンドが継続していたものの、ユーロ/円レートは概ね横ばいでした。一方、米ドル/円レートは日米共同のレートチェックなどもあり、円高方向に戻していました。

2026年2月28日にイラン戦争が始まると、ベネズエラ侵攻とは異なり、米ドル/円レートが大きく上昇しました。これは石油供給遮断が長期化すると日本経済は大きな打撃を受ける一方、産油国である米国は原油の供給が遮断されることを心配しなくて良いという大きな強みがあると考えられます。もちろん、原油相場が上昇すれば米国内の原油価格も上昇し、インフレと景気後退への懸念は生じますが、原油が供給されないことでパニックが起こる可能性がある他国との違いは大きいと考えられます。

なお、豪ドルは資源国通貨なのでインフレに強い通貨という側面が強く、イラン戦争が短期で終結するなら高い金利水準からも投資しやすい通貨といえます。しかしながら、イラン戦争が長期化した場合にはガソリンなどの石油系燃料の中東依存が無視できないリスクになると考えられます。

図表1 米ドル、ユーロ、豪ドルの対円レートの推移(2025/9/1~2026/3/23)

イラン戦争のシナリオ別に投資を考える

■イラン戦争後に米国国債の利回り急上昇

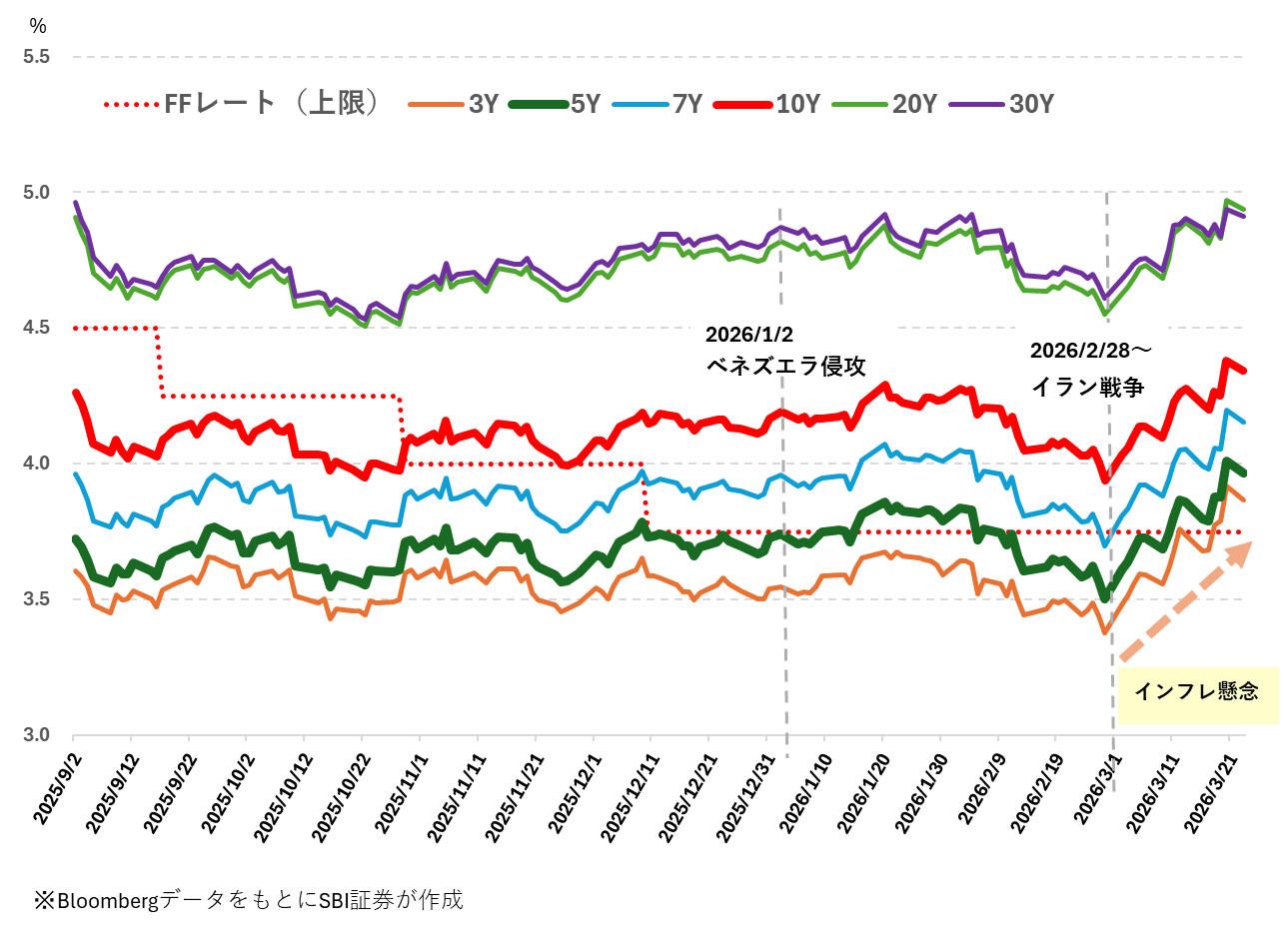

図表2は、2025年9月以降の米国の政策金利(FFレート)と米国国債利回りの推移を示しています。FFレートが段階的に引き下げられ、イラン戦争直前には短期から超長期まで米国国債の利回りは低下していました。

しかし、2026年2月28日にイラン戦争が始まると状況が一変します。すべての年限で利回りが上昇していますが、特に年限が短い債券利回りの上昇が大きく、3年債利回りは0.49%ポイント、10年債利回りでも0.40%ポイントも上昇しています。ここで注目したいのが、過去の水準との比較です。10年債利回りが、FFレートの上限金利が4.50%であった2025年9月2日と概ね同水準であるのに対し、3年債利回りは2025年9月の水準を0.26%ポイントも上回っています。

このように、イラン戦争によって米国の利下げ期待は当面先延ばしされたと考えられます。一方で、これがFFレートの引き上げまでつながるという見方は少ないようですが、2025年9月以降の3回のFFレートの引き下げ効果を帳消しにしてしまっているとはいえます。

■イラン戦争のシナリオ別に投資する債券を選ぶなら

今後の展開もトランプ大統領とイラン指導部次第といえることから、3つの想定シナリオとそれに対応した投資戦略を考えてみます。

①イラン戦争長期化で「第3次石油危機」へ

イラン戦争が長期化すれば、現在の原油高騰が世界的な原油供給遮断を伴う「第3次石油危機」となる可能性があります。この場合においても、現在の主要国の景気は後退局面にあることから年率7~8%程度のインフレーションとまではなりにくいと考えられます。とはいえ、不況とインフレが同時進行するスタグフレーションはあり得ます。この状況においても、産油国の米国は日米欧の中で最も耐性が高いといえるでしょう。このシナリオなら、残存期間が7年から10年の米国国債が、短期のインフレ期待による利回り急変にも相対的に強く、現状既に高い水準にある利回りを見込める投資になると思われます。

②想定より早く、なし崩し的な休戦

中間選挙を控えたトランプ政権は対外戦争の長期化と、政権支持率に直結するガソリン価格の高騰は避けたいと推察されます。一方のイランも屈辱的な条件での停戦は現在の宗教による指導体制を揺るがしかねません。とはいえ、国内の発電所やダム、港湾などの主要インフラを破壊し尽くされることを望むわけもなく、周辺国への攻撃激化で歴史的なアラブとペルシャの対立を激化させるのも得策とはいえません。そうなると、双方の利害が一致し、なし崩し的な休戦となって、懸念を残したままホルムズ海峡の閉鎖は一旦解除されると考えられます。この場合、世界中に広がったインフレ懸念は収まらないものの原油の供給は徐々に再開されるので、米国国債に加えて、資源国通貨の豪ドル建債券がこのシナリオに沿った投資対象となると考えられます。

③突然の「イランの春」

強気の声明を続けていてもイラン戦争で経済が突然行き詰まることも全くないとは言い切れません。このシナリオなら、イランの宗教指導体制が崩壊し、核開発を諦める代わりに西側諸国の経済制裁が解除され、外国資本による開発が始まるという(西側諸国から見て)理想のシナリオです。実現可能性は低いものの、中長期的な原油価格の低下が見込まれることから、世界的な株高・金利低下(債券高)・米ドル高と予想して、米国株や残存期間30年などの米国国債が選択肢の一つになり得ます。

■まとめ

・イラン戦争長期化で「第3次石油危機」なら、米国10年国債か?

・短期休戦なら米国10年国債と豪ドル建10年債の組み合わせに検討余地?

・「イランの春」なら、米国株と米国30年国債?

図表2 米国政策金利(FFレート)と米国国債利回りの推移(2025/9/2~2026/3/23)

SBI証券で既発行の米国国債を探す

今後のシナリオとしてイラン戦争の長期化を想定して、SBI証券で既発の米国国債を探してみましょう。

1. SBI証券のトップページにアクセスし、PCの場合は「債券トップ」の左横のメニューから「外貨建」の「+(プラス)」でメニューを広げて、「既発債券」をクリックします(スマホの場合は「債券トップ」から上段メニューの「外貨建」を選び、ページ中央に表示される「既発債券」をクリックします)。

2. 次に、絞込条件の設定画面が閉じられている場合には、「絞込条件を開く」をクリックします。通貨「米ドル」、商品区分1で「国債」にチェックを入れ、ここでは残存期間10年程度の銘柄を探すと仮定して、残存期間(年)に「9~11」を入力して「検索」をクリックします。

→この操作で、対象の銘柄が6銘柄に絞り込まれます(2026年3月25日時点、図表3参照)。最低買付額面がどの銘柄も100米ドルなので、投資したい金額に合わせて調整することが可能です。期中の利率(クーポン)が高い銘柄を選ぶなら、緑色の点線で囲った銘柄が候補になると考えられます。

便利な機能も活用しましょう

・気になる銘柄は「登録」しておくと、いつでもまとめて確認することができます。

・「試算」機能を使えば、外貨建債券の場合には、為替変動の影響を含め、購入後の損益をシミュレーションすることもできます。

米ドル建債券の銘柄選びのポイント・SBI証券で人気の銘柄をご紹介します。米ドル建債券(既発債)の人気ランキングと米ドル建債券を購入された方の購入理由をまとめてあります。銘柄選びのヒントとして、ぜひご活用ください。

SBI証券での債券取引の流れやお役立ち機能については、債券取引ガイドをご覧ください。

最後にひとこと

SBI証券で取り扱っている債券の銘柄や条件は、日々変わります。購入前には、必ず最新情報をWEBサイトで確認してください。

図表3 既発の米国国債 検索結果(2026年3月25日時点)

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。