利率が高いと有利? いまさら聞けない「利回り」との違い

投資情報部 土居 雅紹

2026/05/07

利率と利回りは何が違う?

今回は、お客さまからご質問をいただくことが多い、債券の利率と利回りの違いについて説明します。

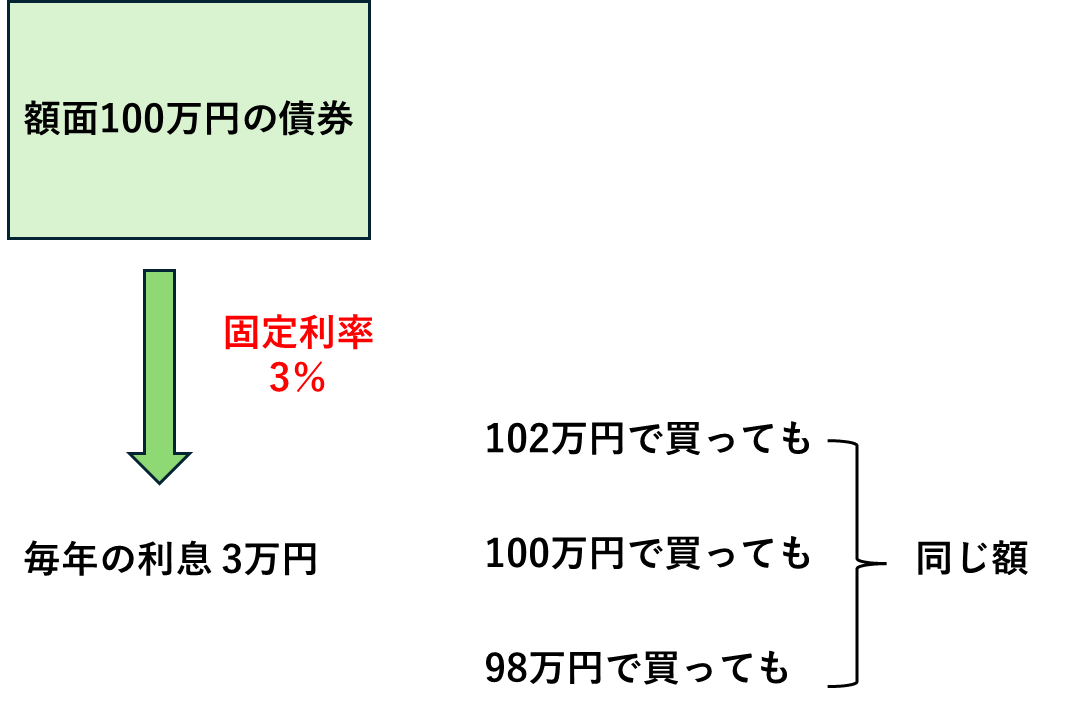

■利率=額面金額に対する利息の割合

「利率」と「利回り」は、名前は似ていますが、意味は大きく異なります。利率(表面利率)とは、債券の額面金額に対して、毎年どれくらいの利息が支払われるかを示す割合です。「クーポン」と呼ばれることも多いです。例えば、固定利付債で額面100万円、利率3%の債券であれば、毎年受け取れる利息は3万円(税引前、以降同じ)です(図表1)。

ここで大切なのは、利率は額面金額あたり1年間にいくら支払われるかを表しているということです※。 仮にこの債券を98万円で買っても、102万円で買っても、利率3%という条件は変わりません。毎年の利息は、あくまで額面100万円をもとに計算されます。利率は債券ごとにあらかじめ決められた条件と考えるとわかりやすいでしょう。

※固定利付債を前提としています。変動利付債などの例外があります。

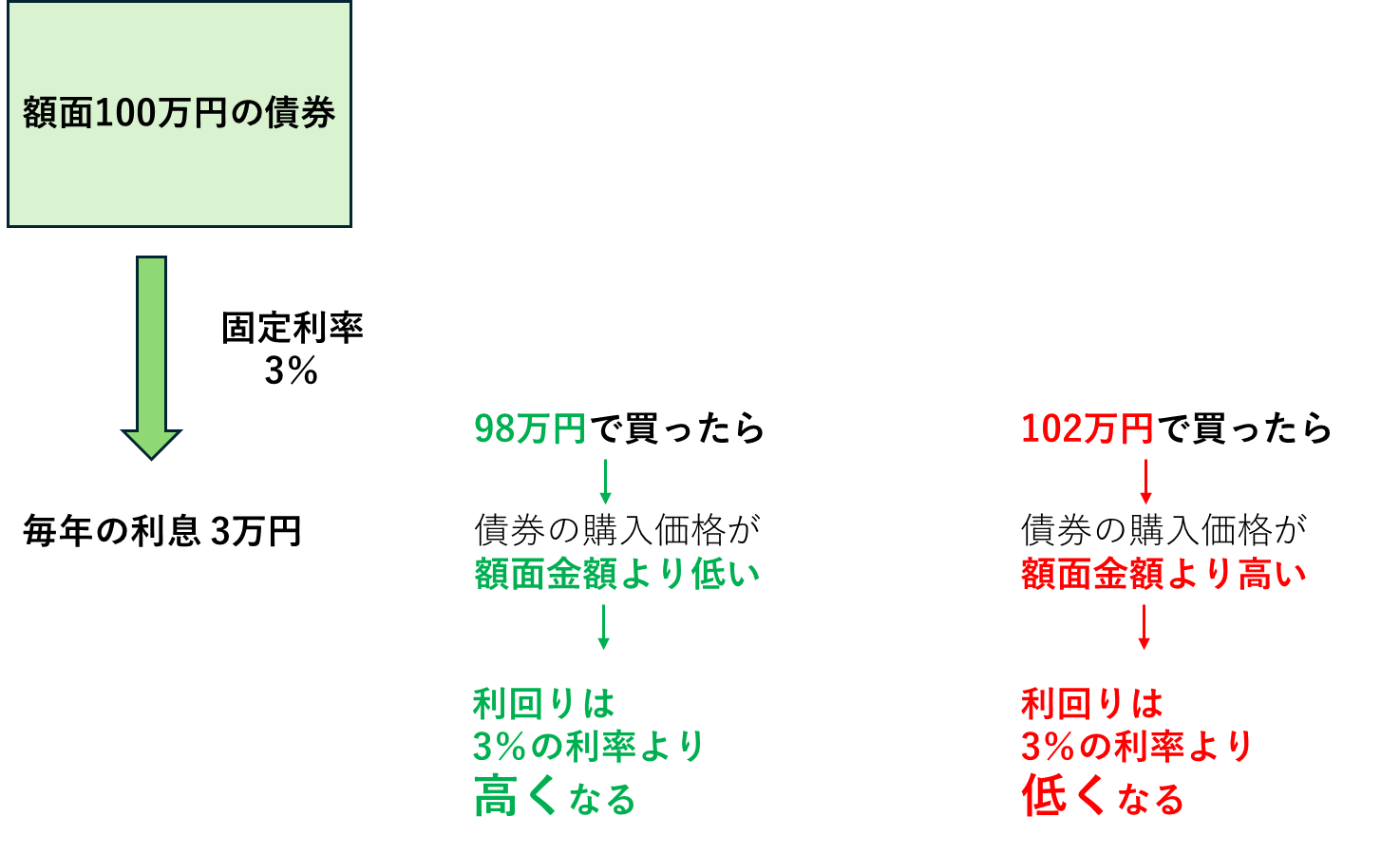

■利回り=買った価格から見た収益率

一方、利回りとは、購入価格に対して、どれくらいの収益が見込めるかを表す割合です。 債券は、額面どおりの価格で買えるとは限りません。発行後、既発債となると債券の価格は市中の金利の状況や発行体の信用状況等に応じて変動するので、額面100万円の債券が98万円で取引されていることもあれば、102万円で取引されていることもあります。先ほどの例の債券(額面100万円・利率3%)の場合、毎年3万円の利息を受け取れます。この債券の利率は発行から償還までずっと同じですが、購入価格が違うと利回りは変わります(図表2)。

■購入価格が変わると利回りが変わる

債券は、特殊な設計のものを除いて多くの場合は償還日になると額面金額が戻ります。例えば、額面100万円の債券を98万円で買って、満期時に100万円で戻ってくると、2万円分の利益が出ます。これを償還差益といいます。

対して、額面100万円の債券を102万円で買って償還時に100万円で戻ってくると、2万円分の損になります。これを償還差損といいます。このように、債券の購入価格が額面金額より低い場合(アンダーパー)は利回りが利率より高くなり、額面金額より高い場合(オーバーパー)には利回りが利率より低くなります。

ここが一番重要です。

・(固定利付債の場合)利率 = 原則固定

・利回り = 購入価格で変わる

債券投資を考える際には、まずこの違いをしっかり押さえましょう。。

図表1 利率は額面金額あたりいくら支払われるかを表している

図表2 利回りは購入価格が違うと異なる

国内債券は直利と単利、外国債券は複利が多い

■国内債券では直利と単利が多い

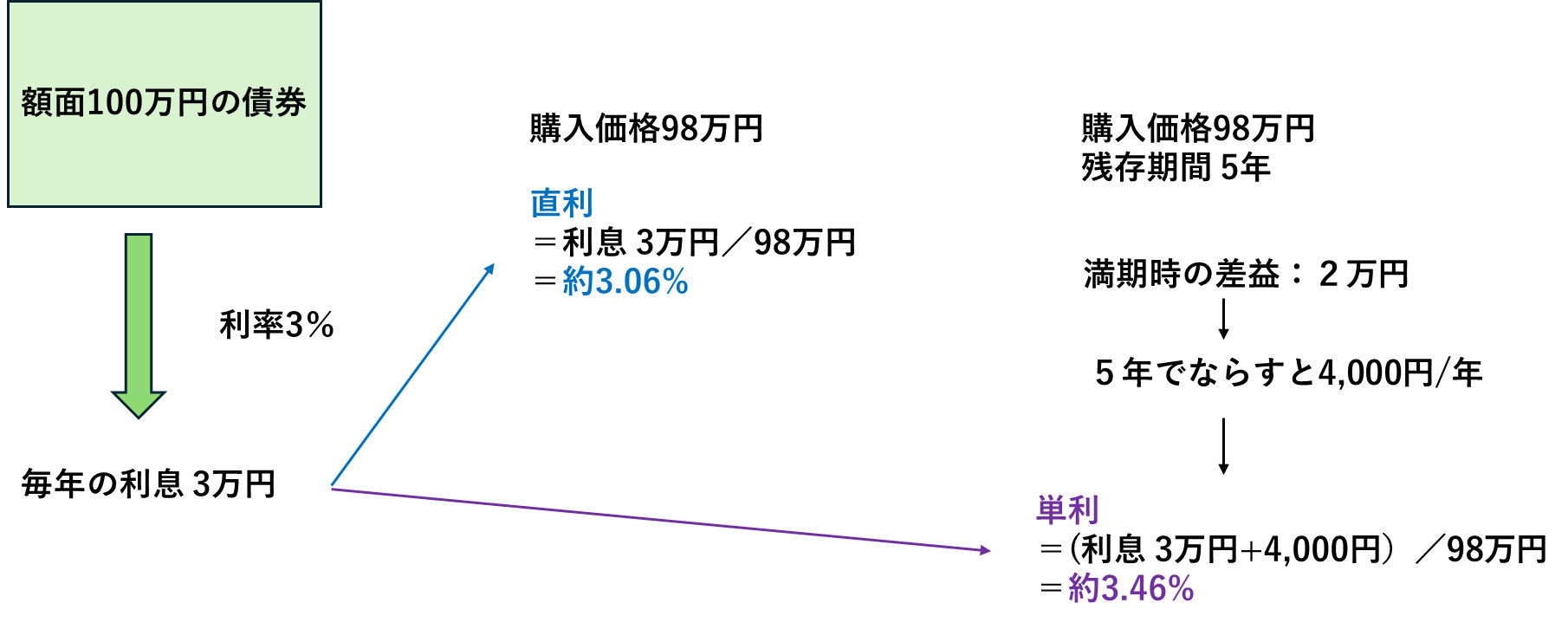

国内債券では、利回りを見るときに「直利」や「単利」という考え方がしばしば使われます。直利(直接利回り)とは、購入価格に対して、毎年いくら利息がもらえるかを見るものです。

例えば、引き続き先ほどの例の債券(額面100万円・利率3%)の場合、毎年の利息は3万円でした。この債券を98万円で買った場合、直接利回りは次のようになります(図表3)。

直利

= 毎年の利息 ÷ 購入価格

= 3万円 ÷ 98万円

= 約3.06%

一方、単利では、毎年の利息に加えて、償還時に戻ってくる金額との差額も考えます。

例えば、98万円で買った額面100万円の債券を5年後の償還日まで持つとします。この場合、毎年の利息3万円に加えて、償還時には購入価格98万円と額面100万円の差である2万円の利益もあります。2万円を5年間でならすと、1年あたり4,000円の利益になります。

2万円 ÷ 5年 = 年4,000円

計算式で見ると、次のようになります。

利回り(単利)

={年間の利息+(償還金額-購入価格)÷残存期間}÷購入価格

={3万円+(100万円-98万円)÷5年}÷98万円

=約3.46%

このように、国内債券の既発債では、利息収入の目安としては直利、償還日まで保有した場合の収益性の目安としては単利が多く用いられます。※

※情報提供元や商品性によっては、複利利回りが用いられる場合や、併記される場合があります。

■外国債券は複利が多い

国内債券では、比較的シンプルな単利で利回りを見ることが多い一方、外国債券では、利息を同一の利回りで再投資する前提で算出した複利で利回りが表示されることが多くなります。このように計算方法が違うため、国内債券と外国債券の利回りを単純に比較する際は注意が必要です。また、外国債券では現地通貨建の利回りに加えて、為替変動によって円ベースの損益が変わります。

(参考)複利利回りは1年あたりの利払い回数を前提として計算され、米ドル建債券では年に2回の利払いが多いので、半年複利となります。先ほどの例の債券について半年複利で利回りを計算すると、約3.44%の利回りとなります。金利水準が低い場合や期間が短い場合には、単利と複利の差はそれほど大きくありません。しかし、金利水準が高い場合や運用期間が長い場合には、両者の差が大きくなる傾向があります。

図表3 直利と単利の計算例

利率が高いと、実質的な投資回収期間が短くなる?

■利回りだけでなく、利率を見る

既発債を購入する際は、利回りや残存期間だけでなく、利率にも注目すると、債券の特徴を理解しやすくなります。債券は(原則として)償還時に元本が戻ってくるだけでなく、保有期間中に定期的に利息を受け取る商品です。利率が高い債券ほど、毎回受け取る利息が大きくなるため、投資した資金の一部を償還日前に回収する割合が高くなります。※

※利息は元本の返済ではありませんが、キャッシュフローの考え方では、利息の受け取りを投資資金の一部回収のように捉えることがあります。

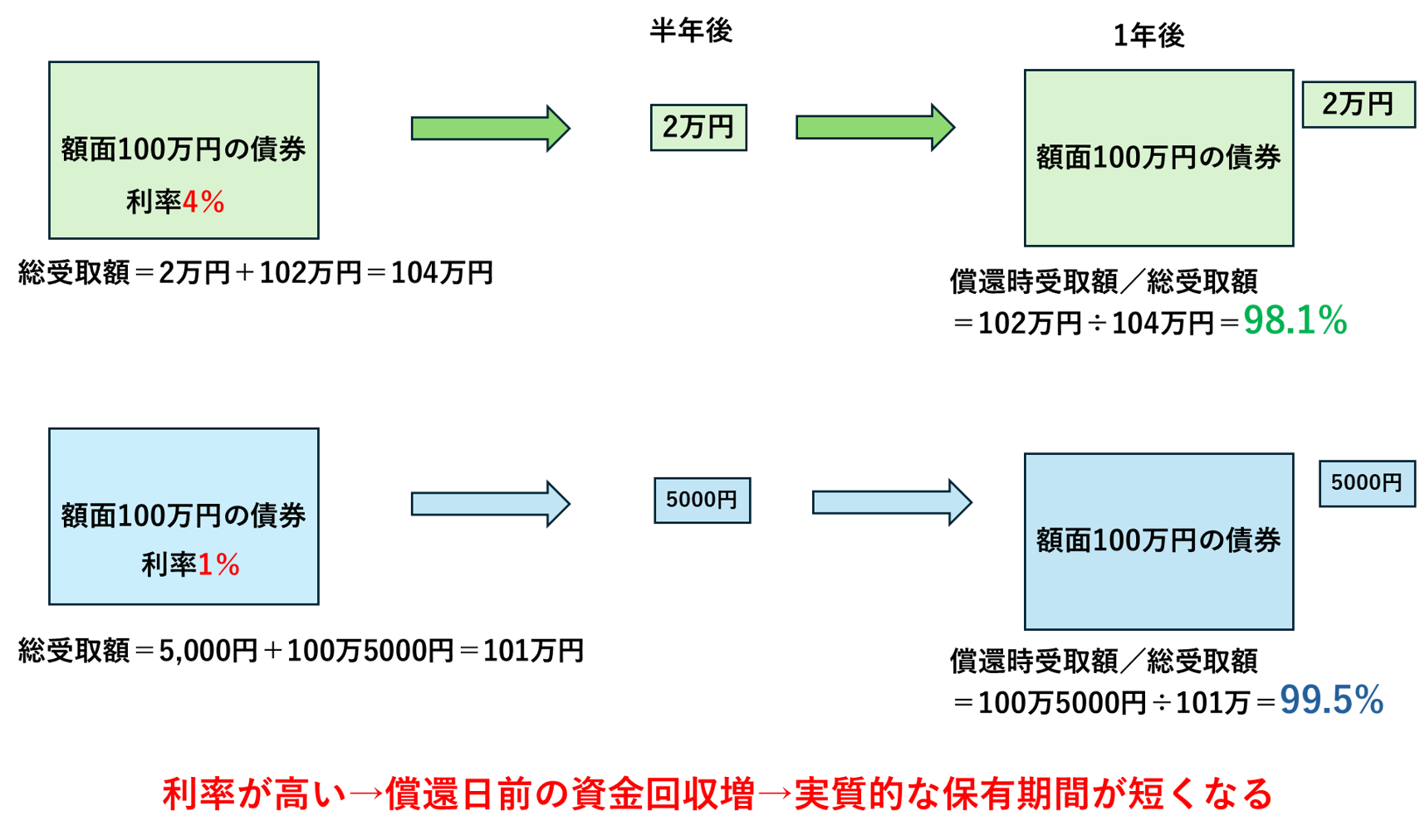

図表4は利率によって実質的な保有期間が変化することを理解するための事例です。ここでは、額面100万円、残存期間1年、利払いが年2回の債券を考えます。利率4%の債券では、半年ごとに2万円ずつ、1年間で合計4万円の利息を受け取ります。総受取額(元本+受取利息の合計)のうち、償還日に受け取る割合(元本+償還日に支払われる利息)は98.1%となります。これは1.9%を償還日前に回収しているともいえます。

一方、利率1%の債券では、半年ごとに5,000円ずつ、年間で合計1万円の利息を受け取ります。この場合、総受取額のうち、償還日に受け取る割合は99.5%で、償還日より前には0.5%しか回収されていません。いずれも1年後に額面100万円が償還される点は同じですが、利率4%の債券のほうが、償還日を迎える前に受け取る金額が多くなります。

つまり、償還日までの残存期間が同じ債券で、利率が高いものと低いものがあった場合、利率が高い債券のほうが資金回収のタイミングは前倒しになります。利率が低い債券は、償還日より前に受け取れる利息が少ないため、投資資金の多くを償還日に回収するということです。このため、債券の利率は高ければ必ずしも有利とは限りません。金利低下局面では債券価格は一般的に上昇します。この時、その他の条件が同じ※であっても、利率の低い(資金回収の遅い)債券のほうが一般に値上がりしやすい傾向があります。一方、金利上昇局面では債券価格は一般的に低下しますが、利率の高い(資金回収が早い)債券のほうが値下がりしにくい傾向があります。このように、債券に投資する際には、利率を「利息の多さ」としてだけではなく、「償還日前にどれだけ資金を回収できるか」に関係するものとして見ると、既発債の特徴をより理解しやすくなるかもしれません。

※同じ残存期間・同程度の利回り水準で、オプションのない固定利付債を想定しています。

■まとめ

債券の利率は額面に対する固定の利息の割合であり、変動しません。利回りは購入価格や償還差損益を含む収益率であり、変動します。国内債券では直利や単利で利回りを見ることが多く、一般的に複利を用いる外国債券との単純な横並び比較には注意が必要です。また、外貨建債券の場合には為替の影響も考慮する必要があります。なお、利率は資金回収時期を判断する手掛かりと考えることもできます。

・利率は額面に対する利息の割合で、購入価格に関係なく固定※

・利回りは購入価格や償還差損益によって変動する

・国内債券では直利や単利、外国債券では複利で見ることが多い

・利率は利息の多さだけでなく、資金回収の早さの目安としても重要

※固定利付債を前提としています。変動利付債などの例外があります。

■便利な機能も活用しましょう

・気になる銘柄は「登録」しておくと、いつでもまとめて確認することができます。

・「試算」機能を使えば、為替変動の影響を含め、購入後の損益をシミュレーションすることもできます。

SBI証券での債券取引の流れやお役立ち機能については、債券取引ガイドをご覧ください。

■最後にひとこと

SBI証券で取り扱っている債券の銘柄や取引条件は、日々変わります。購入前には、必ず最新情報をWebサイトで確認してください。

図表4 債券の利率と満期前の資金回収のイメージ図

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。