「米ドル目線」と「円目線」で見る、今からの米国国債投資

投資情報部 土居 雅紹

2026/06/04

「米ドル目線」での利回りを見る

■「米ドル目線」と「円目線」で考える米国国債投資

イラン戦争によってホルムズ海峡が封鎖され、原油や天然ガスなどのエネルギー供給に不安が広がっています。エネルギー価格が上がると、物流コストや製造コストも上がります。その結果、各国で食料品や日用品など、さまざまな商品の値段が上がるインフレの進展が懸念されています。

米国では、インフレを抑えるために金利を高く保つ必要があるとの見方が強まっています。場合によっては、利下げではなく、再び利上げが意識される状況です。一方で、米ドル/円レートは、政府・日銀が大規模な為替介入を行ったにもかかわらず、円安方向に戻され、1米ドル=160円に近づいています。

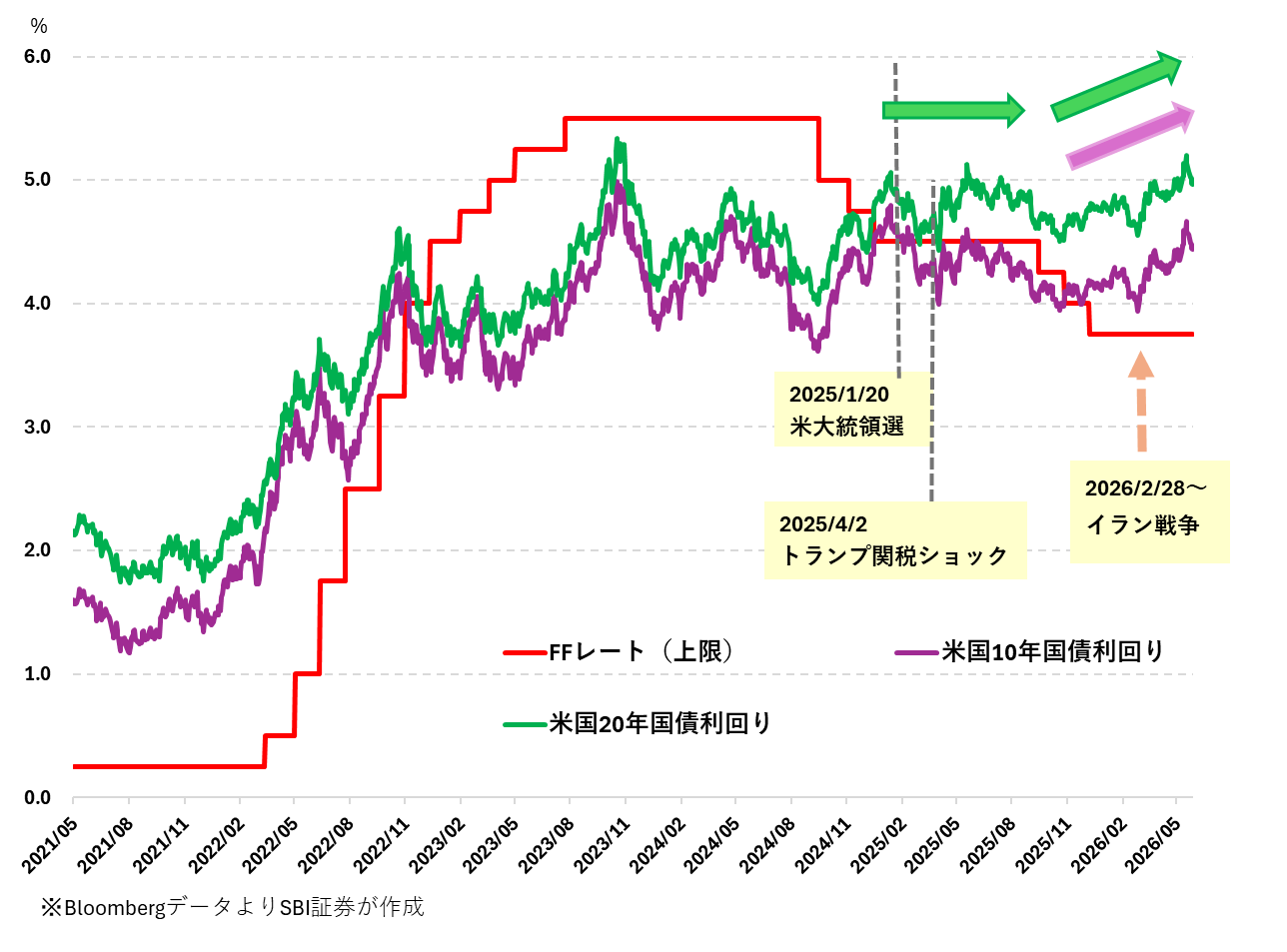

このような状況では、「今、米ドル建債券に投資して大丈夫なのか」と不安に感じる人もいるかもしれません。しかし、5月末時点では米国国債の利回り(税引前・複利)は10年国債で4.4355%、20年国債で4.9662%となっており、債券投資を検討しやすい水準とも考えられます。

※Bloombergデータより引用

そこで今回は、「米ドル目線」と「円目線」という2つの考え方で、米ドル建債券への投資について見ていきます。

■米国20年国債の利回りは高いまま?

米国国債の利回りは、コロナ禍の時期には低い水準にありました。その後、2022年3月から米国の政策金利であるFFレートが上昇し始めると、米国の長期金利も上がっていきました(図表1)。 2025年1月20日にトランプ氏が大統領に返り咲くと、米国10年国債や米国20年国債の利回りはいったん下がり始めました。ところが、2025年4月の「トランプ関税ショック」以降、米国10年国債の利回りに比べて、米国20年国債の利回りはあまり下がりませんでした。さらに、2026年2月28日にイラン戦争が起こると、米国10年国債と米国20年国債の利回りはどちらも上昇しました。これは、戦争によってエネルギー価格が上がり、インフレが長引くと考えられたためです。 特に米国20年国債の利回りは、2025年1月の水準を上回り、米国が利下げを始める前の2023年10月ごろに近い水準となっています。

■債券の利回りが上がると、債券価格は下がる

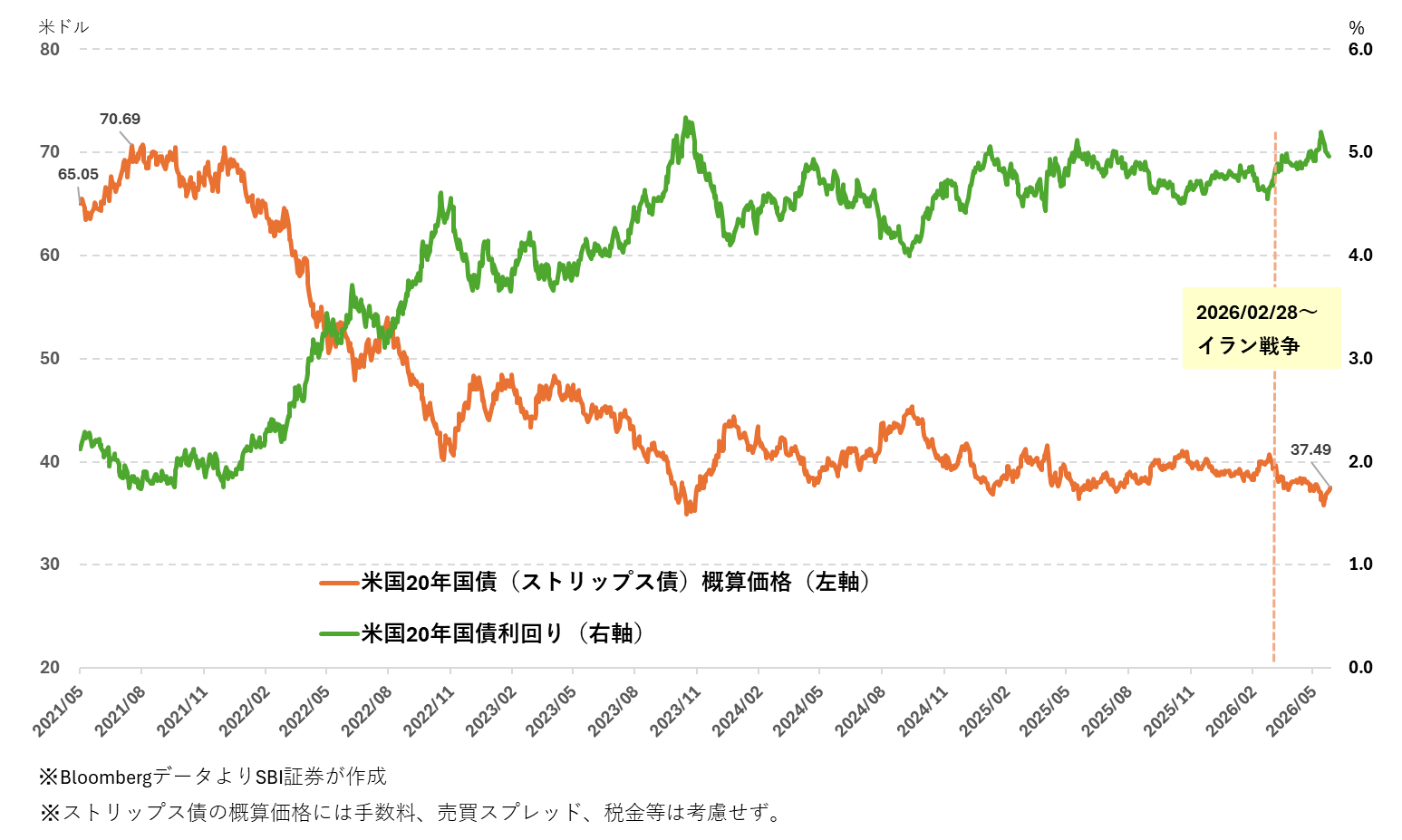

一般に、債券の利回りが上がると債券価格は下がります。今回取り上げる「ストリップス債」は、保有期間中に利息が支払われず、額面より低い価格で購入し、満期時には額面金額で償還されるタイプの債券です。 例えば、36ドルで買ったストリップス債が償還日に100ドルで償還される場合、投資元本に対して償還額は100ドル÷36ドル=約2.78倍になります(信用リスク、売買スプレッド、税金などは考慮していません)。

米国20年国債の利回り(税引前・複利)は、2021年には2%前後でしたが、2026年5月には5%程度に上昇しました。その結果、米国20年国債(ストリップス債)の概算価格※は、2021/07/19時点の70.69ドルから、2026/05/29には半値に近い37.49ドルまで下がっています。これは見方を変えると、米国国債を以前よりも安い債券価格で買えるようになったということでもあります(図表2)。

※ここでは、固定利率の影響を除いて債券利回りが債券価格に与える影響を分かりやすくするために、米国20年国債の利回りを同年限の米国20年国債(ストリップス債)の利回りと同じと仮定した場合のストリップス債の概算価格を計算しています。なお、一般に、長期金利が中短期の金利より高い状況においては、ストリップス債の利回りが固定利付債の利回りよりも高くなり、長期金利が中短期の金利より低い状況においては逆になります。

米国20年国債の利回りが5%程度の水準にある場合、株式投資と比較しても、投資対象として検討しやすいと考える方が増える可能性があります。例えば、S&P 500の今後12ヵ月のPER(株価収益率)が21.54倍※だとすると、株式益回りは次のように計算できます。

1 ÷ 21.54 = 約4.64%

この株式益回りを株式投資の期待リターンの目安と考えるなら、米国20年国債の利回りが5%程度あることは、それを上回る水準にあると見ることもできます。

※2026/06/01時点のBloombergデータより引用

図表1 FFレートと米国国債利回り(2021/05/03~2026/05/29)

図表2 米国20年国債(ストリップス債)の概算価格(2021/05/3~2026/05/29)

「円目線」では損益分岐点為替を確認する

■円で考えるなら「為替」が大事

日本の投資家の立場で考えると、米ドル建債券の米ドルでの利回りだけでなく、最終的に円に戻したときに利益が出るかどうかが重要です。これが「円目線」です。

例えば、米ドルでは利益が出ていても、償還日に大きく円高になっていれば、円に戻したときの利益が小さくなったり、損失になったりすることがあります。そこで確認しておきたいのが「損益分岐点為替」です。

損益分岐点為替とは、簡単に言うと、

「満期のときに、この為替レートより円高にならなければ、円ベースで損失が生じない」

という為替レートの目安です。※

※発行体の信用リスクは考慮されていません。

ストリップス債は保有期間中に利息が支払われず、満期時に額面金額が戻ってくるため、損益分岐点為替の計算は比較的シンプルで、計算式は次のとおりです。

ストリップス債の損益分岐点為替= 購入価格 × 購入時の米ドル/円レート ÷ 100

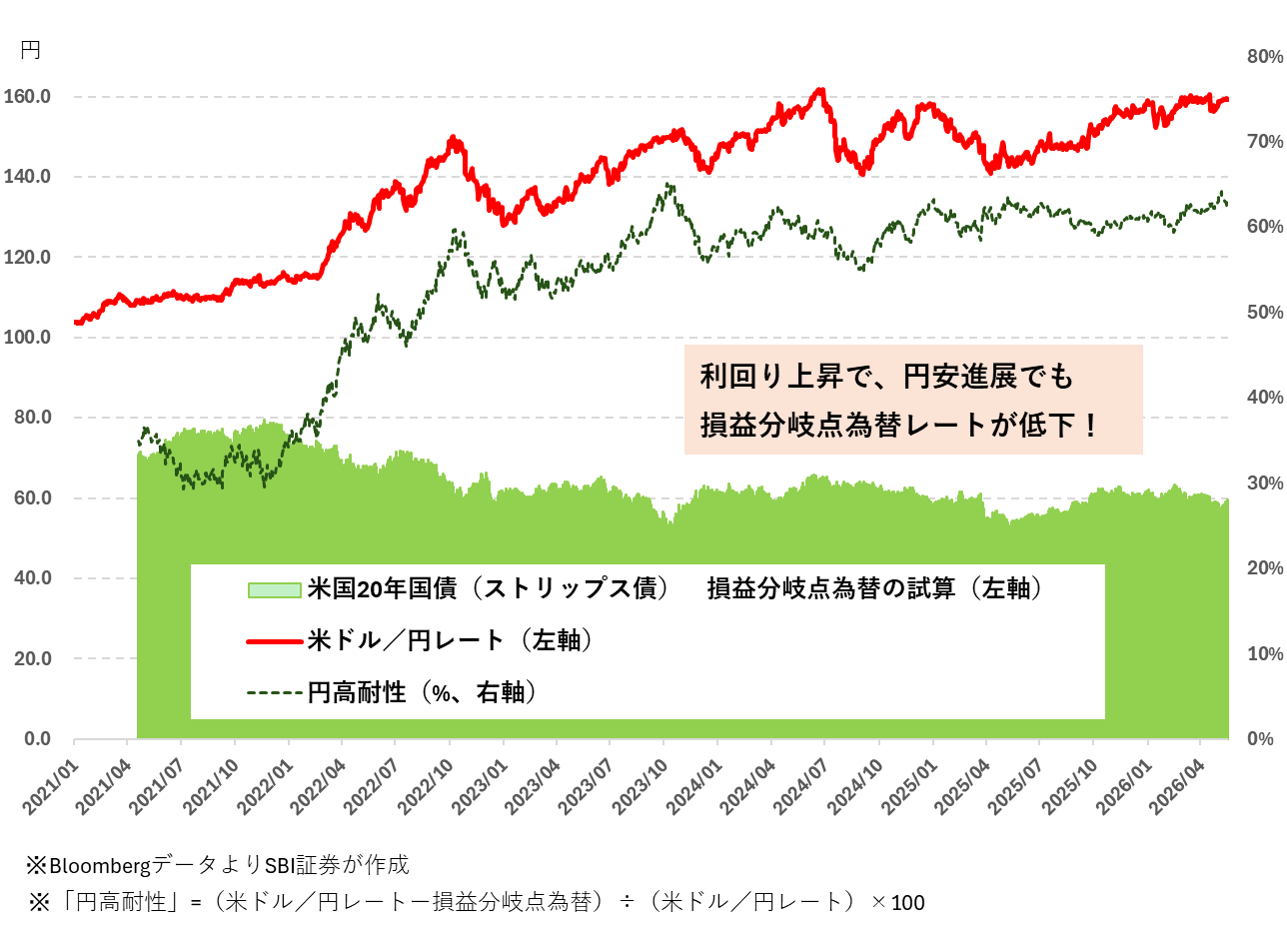

例えば、2021年5月3日に、米国20年国債のストリップス債を65.05ドルで買い、そのときの為替レートが109円06銭/米ドルだったとします。

この場合の損益分岐点為替は、65.05 ドル×109円06銭÷100=70円94銭となります。

つまり、償還日に70円94銭/米ドルより円高にならなければ、円ベースでは投資元本を上回る可能性があります。この損益分岐点為替と当時の為替レート109円06銭との差は38円12銭ありました。これを109円06銭と比べるなら、35.0%の円高まではトータルで損失が生じにくい状況だったと考えることができます。※

※売買スプレッド、税金、円貨で運用していた場合の機会費用などは考慮していません。

■利回り上昇で、「円高に強く」なった?

2026/05/29時点では、米国20年国債の利回りが5%程度の水準まで上がっています。そのため、米国20年国債のストリップス債の試算価格は37.49ドルまで下がっています。このときの損益分岐点為替は59円71銭です(37.49ドル×159円27銭÷100=59円71銭)。

図表3は米ドル/円レート、損益分岐点為替の直近5年間(2021/05/03~2026/05/29)の推移です。ここで注目したいのは、米ドル/円レート(図中の赤色線)が大きく円安に進んでいるにもかかわらず、損益分岐点為替(図中の薄緑色面グラフ)は反対に円高方向に低下していることです。

「円高耐性」とは、購入時の為替レートからどの程度円高が進んでも、円ベースで損失が生じにくいかを示す目安です。2021年5月初めの円高耐性は約35%でしたが、2026年5月末には約62.5%まで高まっています。これは、米国国債の利回り上昇によってストリップス債の購入価格が下がり、損益分岐点為替も低下したためです。その結果、以前より大きく円高が進んでも、円ベースで損失が生じにくい水準になっているといえます。

■まとめ

米国国債に投資するときは、2つの見方が大切です。1つ目は「米ドル目線」です。これは、米ドルベースでどのくらいの利回りが得られるかを見る考え方です。現在のように米国金利が高いときは、「米ドル目線」では米国国債への投資が魅力的に見える場合があります。

2つ目は「円目線」です。日本の投資家にとっては、最終的に円に戻したときに利益が出るかどうかが重要です。このため、損益分岐点為替を確認することが大切です。

現在は、米国国債の利回りが上がっているため、「米ドル目線」では相対的に高い利回りが期待できる状況です。また、「円目線」でも、損益分岐点為替が低下しており、円高になっても損失になりにくい値幅が広がっています。

為替や金利が大きく動いている今だからこそ、米国国債への投資を検討する際には、「米ドル目線」と「円目線」の両方から考えることが有効と思われます。

図表3 損益分岐点為替と「円高耐性」(2021/05/03~2026/05/29)

SBI証券で米国国債(ストリップス債)の「円目線」の損益を試算する

ここではSBI証券のWEBサイトで、米国国債(ストリップス債)の「円目線」の損益を確認します。

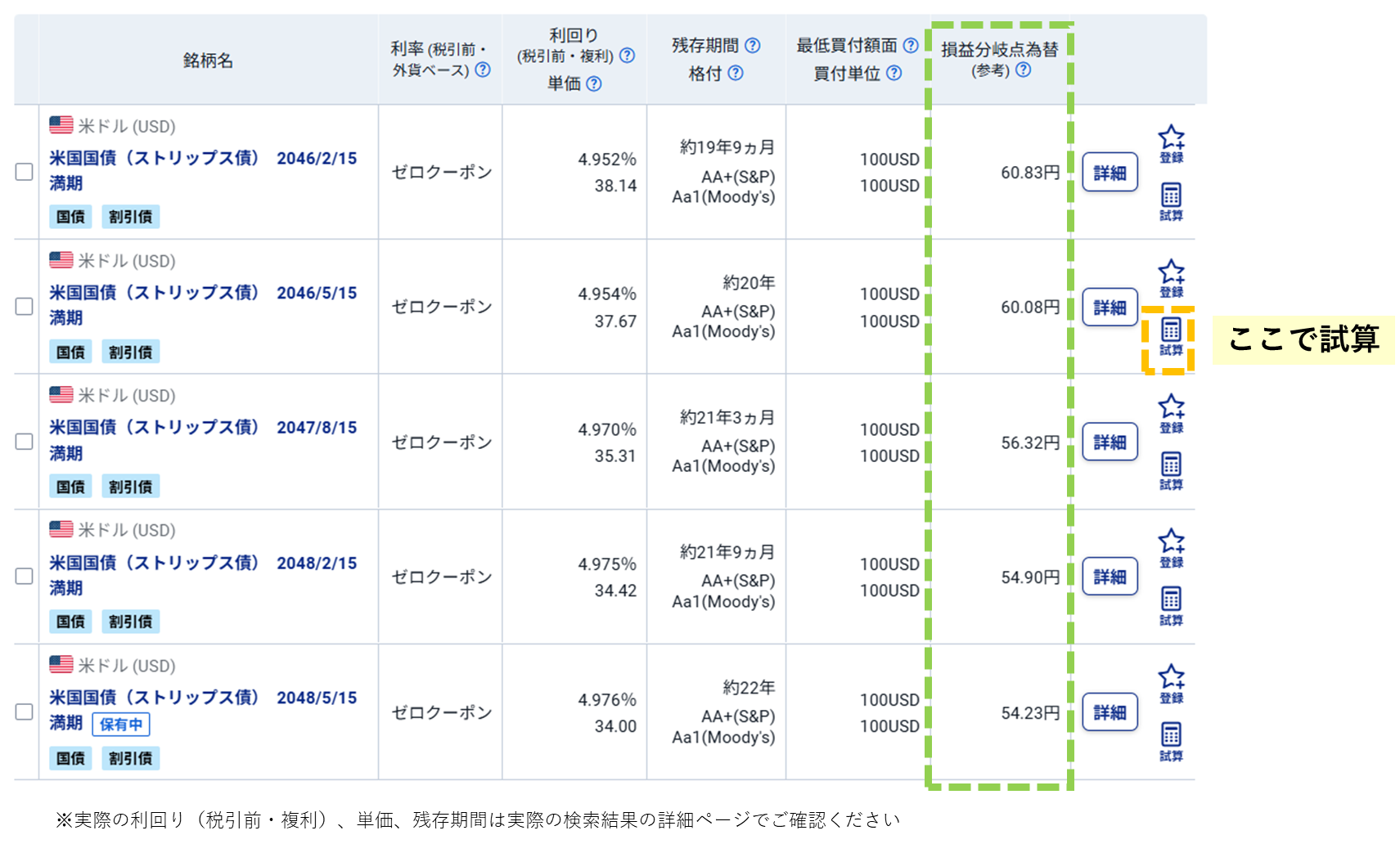

1.SBI証券のトップページにアクセスし、PCの場合は「債券トップ」の左横のメニューから「外貨建」の「+(プラス)」でメニューを広げて、「既発債券」をクリックします(スマホの場合は「債券トップ」から上段メニューの「外貨建」を選び、ページ中央に表示される「既発債券」をクリックします)。

2.次に、絞込条件の設定画面が閉じられている場合には、「絞込条件を開く」をクリックします。通貨「米ドル」、商品区分1で「国債」、商品区分2は「割引債」にチェックを入れます。ここでは残存期間20年程度の銘柄を探すと仮定して、残存期間(年)に「19~22」を入力して「検索」をクリックします。

→この操作で、対象が5銘柄に絞り込まれました(2026/06/01時点、図表4参照)。薄緑色の点線で囲んだ部分に損益分岐点為替が表示されています。この時点では前述のように米国国債の利回りが5%に近い水準にあるため、各銘柄の損益分岐点為替が54円23銭から60円83銭、現状の為替水準から大幅に円高となる水準になっていることが分かります。

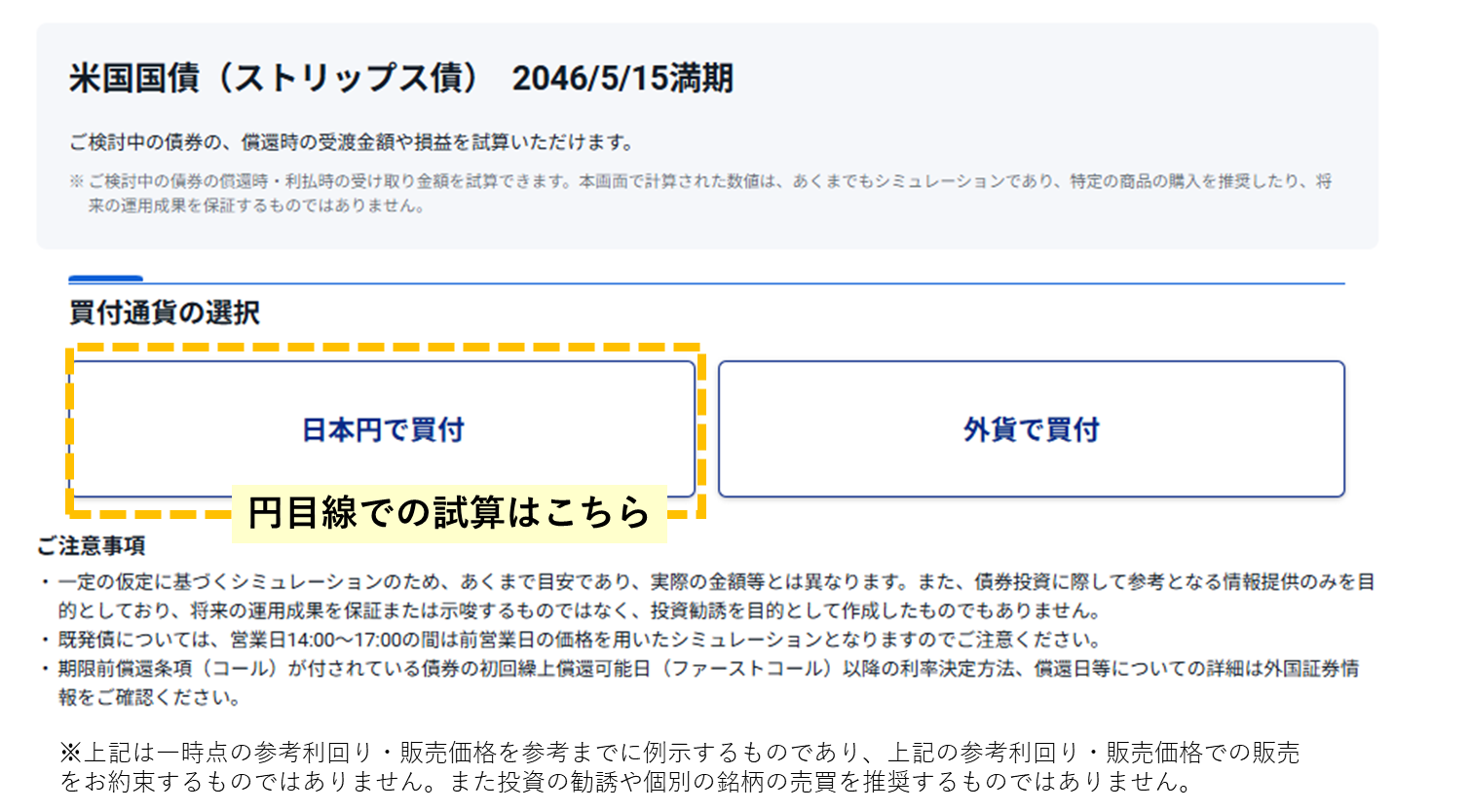

3.さらに「円目線」での損益を試算するには、オレンジ色の点線で囲んだ「試算」をクリックします。この時、次の画面(図表5)で、「日本円で買付」をクリックすれば、投資金額、買付時・償還時の為替レートによる損益シミュレーションを見ることができます。

便利な機能も活用しましょう

・気になる銘柄は「登録」しておくと、いつでもまとめて確認することができます。

米ドル建債券の銘柄選びのポイント・SBI証券で人気の銘柄をご紹介します。米ドル建債券(既発)の人気ランキングと米ドル建債券を購入された方の購入理由をまとめています。銘柄選びのヒントとして、ぜひご活用ください。

SBI証券での債券取引の流れやお役立ち機能については、債券取引ガイドをご覧ください。

最後にひとこと

SBI証券で取り扱っている債券の銘柄や条件は、日々変わります。購入前には、必ず最新情報をWEBサイトで確認してください。

図表4 米国国債(ストリップス債)残存期間19~22年(2026/06/01時点)

図表5 損益シミュレーション画面で「円目線」の試算

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、 商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。