ウエルスアドバイザーレポート

ウエルスアドバイザー社が提供する、主要国の金利・為替に関するレポートです。

前週分の振り返りと、今後の為替見通し・注目すべき経済イベントなどの情報をお伝えしますので、ぜひ債券をご購入の際に、ご参考として本レポートをご利用ください。

対象期間:2026年6月19日~2026年6月26日

更新:2026/6/30 10:00(更新予定時間:毎週第2営業日10:00頃)

金利為替動向

米利上げ観測根強くドル独歩高

主要通貨は、ドルが上昇した。週初22日、FRB(米連邦準備制度理事会)のタカ派姿勢が意識されドル買い先行も、片山財務相とベッセント米財務長官のオンライン会議の実施が伝わり、為替介入が警戒され伸び悩んだ。23日、米利上げ観測がドルを下支え。24日、6月中旬開催の日銀金融政策決定会合の「主な意見」が公表され早期追加利上げの意見が複数あったことが判明したほか、日銀の植田総裁の挨拶(氷見野副総裁が代読)で利上げに前向きな姿勢が示されたが、ドル高が続いた。25日、米5月PCE(個人消費支出)デフレーターの前月比の伸びが市場予想を下回り、米利上げ観測が弱まり下落。週末26日、米6月ミシガン大学消費者信頼感指数(確報値)が振るわず、上値を抑えた。

新興国通貨は、対円で軒並み下落した。週初22日は米イランの和平協議への期待から上昇する新興国通貨が目立ったが、23日は世界的な株安を背景にしたリスクオフの円買いが優勢となってほぼ全面安となった。24日は、米利上げ観測の根強さが新興国通貨の重しになり、対円でも軟地合いが続いた。25日は米利上げ観測がやや後退し、新興国通貨は対円でも買われたが、26日は原油価格の下落などを背景に対円で下落する新興国通貨が目立った。

通貨毎の金利と為替動向を確認

米ドル

- ドル高円安 161.74円(▲0.44円)

- 債券利回り 短期債 低下/長期債 低下

- 予想レンジ:1ドル=160円00銭-162円50銭

■為替

ドル・円は上昇した。週初22日、FRB(米連邦準備制度理事会)のタカ派姿勢が意識されドル買い先行も、片山財務相とベッセント米財務長官のオンライン会議の実施が伝わり、為替介入が警戒され伸び悩んだ。23日、米利上げ観測がドルを下支え。24日、6月中旬開催の日銀金融政策決定会合の「主な意見」が公表され早期追加利上げの意見が複数あったことが判明したほか、日銀の植田総裁の挨拶(氷見野副総裁が代読)で利上げに前向きな姿勢が示されたが、ドル高が続いた。25日、米5月PCE(個人消費支出)デフレーターの前月比の伸びが市場予想を下回り、米利上げ観測が弱まり下落。週末26日、米6月ミシガン大学消費者信頼感指数(確報値)が振るわず、上値を抑えた。

■債券

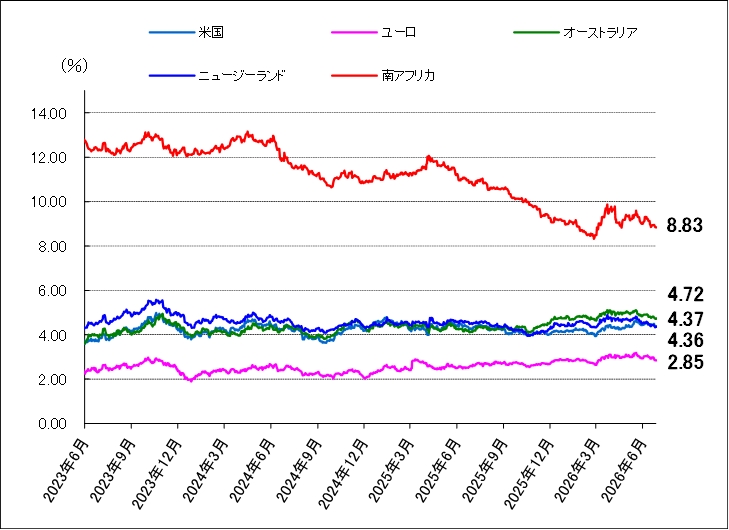

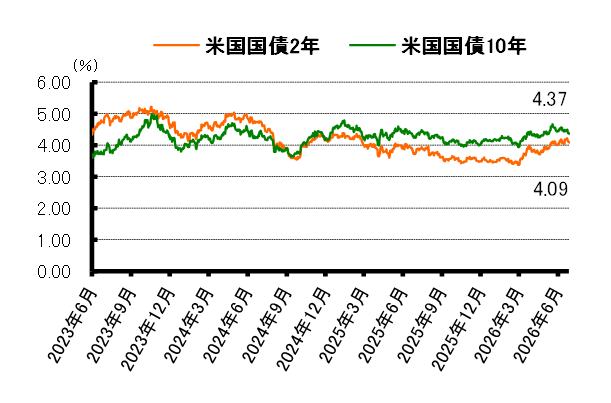

短期債利回り、長期債利回り共に低下した。中東情勢の緊迫感の緩和により原油先物価格が下落基調となり、インフレに対する過度な警戒感が弱まり金利低下につながった。ドル建て米2年債利回りは前週末の4.18%から4.09%に低下、ドル建て米10年債利回りは前週末の4.45%から4.37%に低下して越週した。

■為替見通し

ドル・円は、米6月雇用統計が焦点。その他にも、米6月コンファレンスボード消費者信頼感指数、米6月ADP(オートマチック・データ・プロセッシング)雇用統計、米6月ISM(供給管理協会)製造業景況指数など重要経済指標が集中する。また、ウォーシュFRB議長がECB(欧州中央銀行)フォーラムの討論会に参加予定で、経済指標の内容とあわせて米国の年内利上げの確度を探る動きが強まりそうだ。一方で、日本の通貨当局による円買いの為替介入も警戒され、ドル・円は上値の重さが意識される場面も予想される。

ユーロ

- ユーロ安円高 184.14円(▼0.97円)

- 債券利回り 短期債 低下/長期債 低下

- 予想レンジ:1ユーロ=182円50銭-186円00銭

■為替

ユーロ・円は下落した。週初22日は、イスラエルとレバノンの民兵組織ヒズボラとの対立を受け、リスク回避目的のユーロ売り・円買いが優勢となった。23日は、片山さつき財務相が為替介入に関し、「必要とあれば断固たる措置を取ることで日米合意した」と述べたことから、ユーロ・円は下落した。24日は、為替介入への警戒感が続き、ユーロ・円は上値の重い動きとなった。25日は、日経平均株価の大幅上昇を受け、ユーロ買い・円売りが優勢となった。26日は、ユーロ買い・ドル売りが進んだことを受け、ユーロ・円は上昇した。

■債券

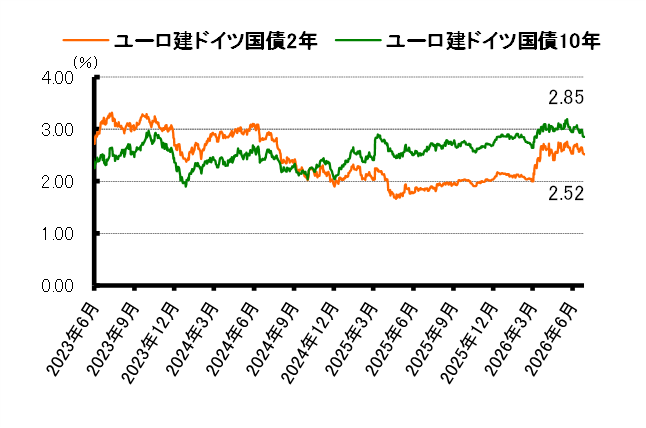

短期債利回り、長期債利回り共に低下した。原油先物価格の下落を受け、欧州でのインフレが抑制されるとの見方が強まった。ユーロ建て独2年債利回りは前週末の2.65%から2.52%に低下、ユーロ建て独10年債利回りは前週末の2.99%から2.85%に低下して越週した。

■為替見通し

ユーロ・円は、イランと米国の間で衝突が再燃した後に両国が攻撃を停止しており、イランと米国を巡る状況に左右される動きとなりそうだ。両国は覚書に署名したが不安定な状況は続き、協議の進展が焦点となる。6月30日-7月1日には、ECB(欧州中央銀行)主催の国際金融会議「ECBフォーラム」が予定されており、ラガルドECB総裁などの発言が注目される。

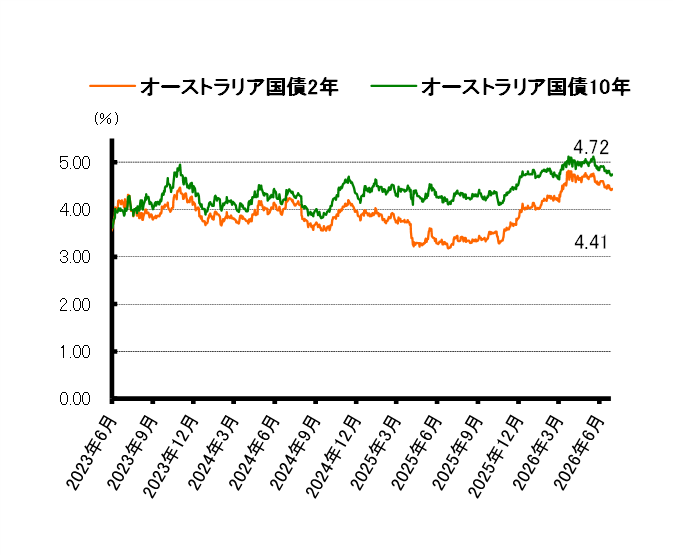

豪ドル

- 豪ドル安円高 111.53円(▼1.55円)

- 債券利回り 短期債 低下/長期債 低下

- 予想レンジ:1豪ドル=110円00銭-113円00銭

■為替

豪ドル・円は下落した。前週の豪ドル・円は週初22日の113円44銭を高値に23日は韓国株や日本株の大幅安などアジア株全般が下落したことを嫌気し、111円59銭まで値を下げる。24日は豪5月CPI(消費者物価指数)が市場予想を下回ったことで豪ドル・円は続落。25日は豪5月雇用統計で、雇用者数が予想を上回ったことで豪ドル・円は反発。26日は対ドルの下落に押され、豪ドル・円は反落して終えた。

■債券

短期債利回り、長期債利回り共に低下した。豪ドル債は強含みでもみ合う展開。豪ドル建て2年債利回りは前週末の4.51%から4.41%に低下、豪ドル建て10年債利回りは前週末の4.81%から4.72%に低下して越週した。

■為替見通し

今週は6月30日公表の6月政策理事会議事要旨を通じてRBA(豪準備銀行)がインフレを抑制する姿勢を維持していたかどうかに注目したい。また、7月1日の豪5月住宅建設許可件数、2日の豪5月貿易収支なども要注目。

NZドル

- NZドル安円高 91.27円(▼1.29円)

- 債券利回り 短期債 ―/長期債 低下

- 予想レンジ:1NZドル=90円00銭-92円00銭

■為替

NZドル・円は下落した。前週のNZドル・円は週初22日の92円91銭を高値に23日は韓国株や日本株の大幅安などアジア株全般が下落したことを嫌気し、91円49銭まで値を下げる。24日は豪5月CPI(消費者物価指数)が市場予想を下回ったことで豪ドル・円が続落したことを受け、NZドル・円は3日続落。25日は豪5月雇用統計で、雇用者数が予想を上回ったことで豪ドル・円が反発し、NZドル・円も反発。26日は対ドルの下落に押され、NZドル・円は反落して終えた。

■債券

長期債利回りは低下した。NZ債は強含みでもち合う展開。NZドル建て10年債利回りは前週末の4.43%から4.36%に低下して越週した。

■為替見通し

今週は6月30日公表の6月政策理事会議事要旨を通じてRBA(豪準備銀行)がインフレを抑制する姿勢を維持していたかどうかに注目したい。また、7月2日のNZ5月住宅建設許可、3日のNZ6月消費者信頼感指数なども要注目。

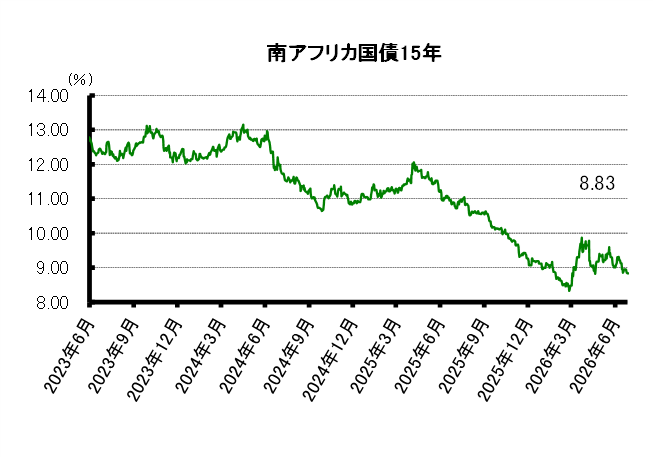

南アフリカランド

- ランド安円高 9.82円(▼0.01円)

- 債券利回り 短期債 ―/長期債 低下

- 予想レンジ:1ランド=9円60銭-10円00銭

■為替

ランド・円は小幅に下落した。週初は原油先物価格の下落を背景にランド買いが優勢となり、ランド・円は底堅く推移したが、米利上げ観測の高まりを受けてランド売りに傾き、ランド・円は軟化。日銀金融政策決定会合の「主な意見」でタカ派寄りの姿勢が示されたから円買いが強まり、ランド・円は一段安となった。ただ、週後半は米物価指標を受けて米利上げ観測がやや後退したことで対円でもランド買いが強まり、ランド・円は下げ幅を縮小した。

■債券

長期債利回りは低下した。週前半は売り買いが交錯したが、週後半は世界的なインフレ懸念の後退もあって債券買いが優勢となった。南アランド建て15年債利回りは前週末の8.94%から8.83%に低下して越週した。

■為替見通し

ランド・円は、引き続き心理的フシ目の10円ちょうどを意識した展開が予想される。週内は米雇用関連の経済指標が多く公表されるため、強い結果となって米利上げ観測が高まればランド・円の上値は重くなりそうだ。一方、米国とイランの停戦合意後もホルムズ海峡などで攻撃の応酬が起きている。関連報道や、原油先物価格の動向などは注視しておきたい。週内の主な南ア経済指標は、1-3月期非農業部門雇用者数、5月貿易収支、6月製造業PMI(購買担当者景気指数)など。

ブラジルレアル

- レアル安円高 31.28円(▼0.03円)

- 債券利回り 短期債 低下/長期債 ―

■為替

レアル・円は下落した。週初22日は欧米株高にツレてブラジル株が続伸し、レアル・円をサポート。23日は米利上げ観測が強まり、ドルが対レアルで強含みとなると、レアル・円を下押した。24日はブラジル株が4営業日ぶりに反落し、レアル・円もツレて値を下げた。25日から週末26日にかけては、ブラジル株高を背景に、レアル・円は底堅く推移した。

■債券

短期債利回りは低下した。前週後半からブラジル株が持ち直す流れとなる中、逆相関となりやすい債券利回りは低下した。レアル建て3年債利回りは前週末の14.87%から14.38%に低下して越週した。

トルコリラ

- リラ安円高 3.47円(▼0.00円)

- 債券利回り 短期債 ―/長期債 低下

■為替

リラ・円はわずかに下落した。米国の年内利上げ観測の浮上によりリラは対ドルで下落基調となり、円に対しても弱含んだ。また、中東情勢の緊迫感の緩和により原油先物価格の下落が続き、過度なインフレ警戒感が後退したことで、トルコ中央銀行による利下げサイクルの再開が意識されやすい状況にある。期間中の経済指標では、トルコ5月外国人観光客の前年比の減少幅が前回から縮小した。

■債券

長期債利回りは低下した。インフレ警戒感の後退などから米金利が低下し、トルコ国外への資金流出懸念が和らぎトルコ国債が買われた。ドル建てトルコ10年債利回りは前週末の7.01%から7.00%に低下して越週した。

※為替および債券利回りは、6月26日のニューヨークの終値を使用

※( )内は、先週末比の数字

※リラ債券:債券マーケットが小規模のため、ドル建ての債券利回りを指標として用いています。

提供:コメント/ウエルスアドバイザー社、グラフ/SBI証券

ご注意事項

【手数料等及びリスク】

・債券を募集・売出し等により、または当社との相対取引により売買する場合は、その対価(購入対価・売却対価)のみを受払いいただきます。

当社との相対取引により売買する場合は、取引価格※に取引の実行に必要なコストが含まれております。別途手数料をお支払いいただく必要はございません。

※当社は、お客さまとのお取引にあたっては、社内時価を基準として当社が定めた一定の値幅の範囲内において、売買対象銘柄の種類、市場環境(相場変動を含む。)、当社が得るべき利益、銘柄固有の流動性、信用リスク、カントリーリスク、取引金額の規模等を考慮して取引価格(「お客さまが購入される価格」と「お客さまが売却される価格」)を決定しております。

・為替取引には、当社為替スプレッドがかかります。外貨建債券を円貨決済で購入される場合および利金・償還金の円貨での受取を指定した場合の為替取引、外貨建債券(円貨決済型)の購入時および途中売却時には当社為替スプレッドがかかります。当社為替スプレッドについてはこちらをご確認ください。

債券投資のリスクについて

・債券の価格は、市場の金利水準の変化に対応して変動しますので、償還前に換金する場合には、損失が生じるおそれがあります。また、発行者の経営、財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。詳しくは「外国証券の国内店頭取引について」及び「公社債の売買取引について」をご覧ください。

・外貨建債券は、為替相場の変動等により損失が生じるおそれがあります。

・詳しくは、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。