米長期金利上昇に要警戒だが、中長期的な日本株の上昇基調は継続か

投資情報部 淺井 一郎

2023/07/24

7月相場ここまでの動き

7月の日経平均は6月までの株高が一服し、上値の重い展開となっています。

7月上旬は、米10年国債利回りが一時4%台へ達するなど、長期金利上昇への警戒が強まる中、日米株式市場は軟調に推移しました。日経平均は7/6(木)に33,000円の大台、かつ5週移動平均線を割りこみ、チャート上の『ダブルトップ』と言われる弱気サインが点灯しました(図表1(A))。12日(水)には約1ヵ月ぶりに32,000円台割れとなりました。しかし、その後は米国で長期金利が低下へ転じ、株式市場が成長株(グロース株)主導で堅調に推移したことを手掛かりに、日経平均は反発しました。もっとも、この間、米国長期金利の低下で円相場が145円前後から一時137円台まで円高が進行したため輸出株が敬遠され、日経平均はやや戻りの重さが感じられました。

一方、米国株式市場はナスダック総合指数主導で堅調。上旬は雇用関連指標が堅調となり米長期金利が上昇したことが嫌気されて軟調な展開。しかし、12日(水)の6月消費者物価指数(CPI)の伸びが市場予想を下回ったことなどを手掛かりに、インフレや金融引き締めへの警戒が後退したことで、グロース株を物色する動きが強まりました。そうした中、NYダウは21日(金)まで10連騰を記録し、昨年3月以来の高値を回復しました。一方、ナスダック総合指数も19日(水)に昨年4月以来の高値に到達したものの、20日(木)には大幅に反落するなど、上昇が一服しています(21日まで)。

図表1 日経平均とNYダウ

米国のインフレ鈍化は一筋縄にはいかない可能性

『ダブルトップ』を形成した日経平均は下値を試す展開となったものの、意外?に調整幅は小さく、底堅く推移しています。背景には、米国長期金利が低下したことによる米国株高が影響していると思われます。したがって、当面の日経平均のカギを握るのは、米国長期金利の動向といって過言ではないでしょう。

その米長期金利(10年国債利回り)は、7月上旬に4%台へ上昇した後、再び3%台後半へ低下しました。6月CPIなどを通じて、インフレが抑制されつつあるとの見方が強まったことが背景に挙げられます。もし、米長期金利が横ばい、もしくは更に低下するようであれば、日本株の下値リスクは限定的になるでしょう。逆に米長期金利が再上昇すれば、リスク回避の動きと共に日本株に逆風となりそうです。市場では、前者の見方が強いように思えますが、後者(長期金利再上昇)の可能性は低いのでしょうか?

まず、現状の米国経済は堅調に推移しています。米国では7/27(木)に4-6月期GDP統計が発表されますが、アトランタ連銀が算出する実質GDP成長率の推計値(GDP Now)は、前期比年率+2.4%と1-3月期(同+2.0%)に続き高めの成長が予想されています(ちなみに、ブルームバーグ集計が集計している4-6月期実質GDP成長率のエコノミスト予想は前期比年率+1.8%)。

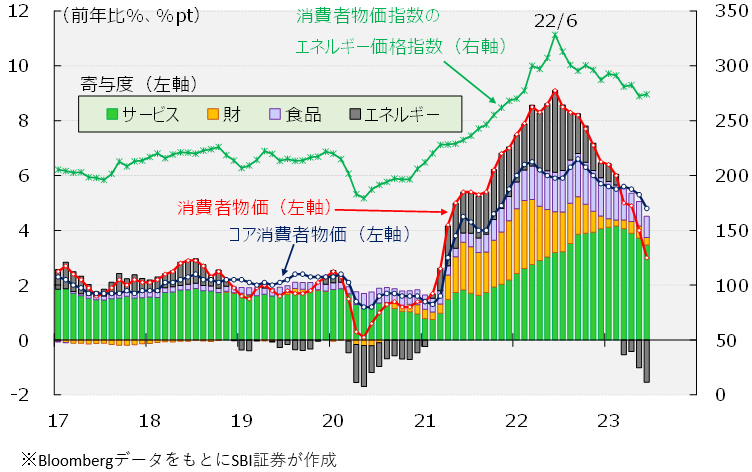

急ピッチな金融引き締めが行われているにもかかわらず、米国経済は堅調に推移していることに対し、一部の市場参加者は、米国経済はこのまま景気後退が避けられるのではないか?との見方もあるようです。しかし、堅調な経済成長は、裏を返せばインフレを一段と長引かせることにつながり、さらなる金融引き締めの必要性が生じるのではないかと思われます。また、前述の6月CPIは、前年同月比+3.0%へ伸びが鈍化し、FRBのインフレ目標(+2.0%程度)が視野に入り始めています。しかし、ここまでのCPIの伸びが鈍化した最大の要因は、エネルギー価格が昨年6月をピークに下落へ転じたことなのですが、エネルギー価格の下落が一年を過ぎたことで、今後はCPIに対する下押し効果が減少すると見られます(つまり、エネルギー価格は7月以降のCPIを押し上げる方向に働く可能性)。したがって、これまでのような直線的なインフレ鈍化が進まないと見られます。加えて、ウクライナ情勢の緊迫化や、世界的な異常気象の影響で穀物価格が上昇する可能性があり、改めてインフレへの警戒が高まることも想定されます。

図表2 米国 消費者物価指数

市場のハト派期待が裏切られる可能性も

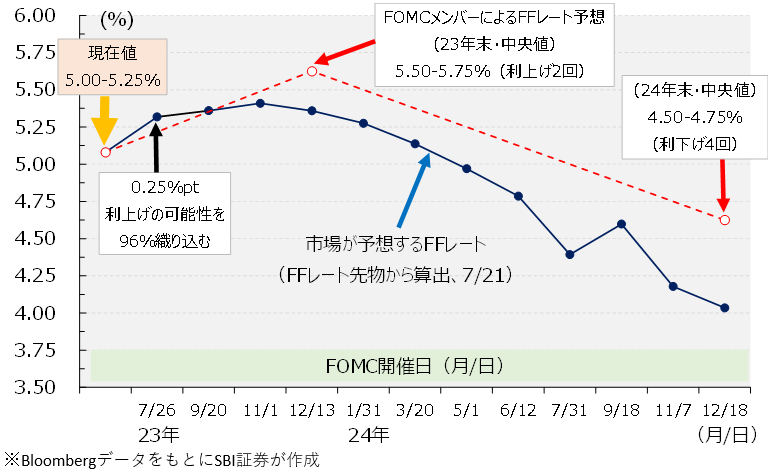

7/25から26にかけてFOMC(連邦公開市場委員会)が行われます。図表3は、市場参加者が予想する政策金利(FFレート誘導目標)の推移ですが、今回のFOMCについては、2会合ぶりの利上げ(+0.25%pt)がほぼ織り込まれています。しかし、その一方で先行きについては、FOMCで“さらに1回”の利上げが予想されているのに対し、市場では7月FOMCで利上げが終了するとの見方が多くなっています。FOMCの予想に対し、市場参加者の見方はハト派的となっています。

しかし、前述のとおり、米国経済は堅調に推移し、CPIの伸びについてもこれまでのようなペースの鈍化が見込み難いばかりか、穀物価格の上昇などを通じ、改めてインフレリスクが高まる可能性があります。また、豪州やカナダなど、米国よりも先に利上げを打ち止めた国でも、その後の景気が再加速する兆候が強まり利上げ再開に舵を切り直す動きがありました。こうした動きを見ると、米国も十分なインフレ退治を行う必要があると考えられ、少なくとも7月FOMCで利上げ打ち止めのサインが発せられる可能性は低いと考えられます。市場のハト派期待を裏切るような内容となれば、米長期金利は再び上昇へ転じ、10年国債利回りは4%超えを目指す展開が想定されます。当面は、米国の金利上昇リスクを念頭に置いておく必要がありそうです。

図表3 市場が予想するFFレート

海外投資家の日本株買いは続くのか?

春先以降、日本株の上昇を支えてきたのは、海外投資家の買いでした。日本取引所グループ(JPX)公表の投資部門別売買動向によると、海外投資家の日本株売買(現物+先物)は、4月第1週から6月第1週にかけて10週連続買い越し、同期間中の合計買い越し額は7.9兆円に達しました。その後、一旦、日本株買いの動きは一服しましたが、7月第2週には約8,800億円と大幅な買い越しとなりました。

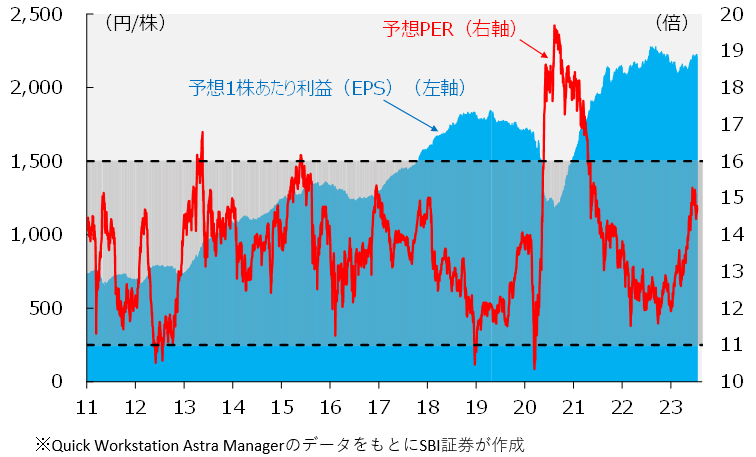

海外投資家が日本株を選好する大きな理由の1つは割安さにあると言われています。日経平均(円建て)は3月末の28,000円処から7月初旬にかけて約20%上昇しました。一方、海外投資家が重要視していると言われる日経平均(ドル建て)については、円安が進行したため10%程度の上昇に留まっており、円建てに比べて上昇ピッチは速くありませんでした。また、バリュエーションの面から見ても、日経平均の12ヵ月先予想PER(7/21)は14.7倍(図表4)であり、過去のレンジ(11から16倍程度)の範囲内で推移しており、割高感が高まっている訳ではないです。日本では超緩和的な金融政策が当面、継続すると見られており、低金利が日本株のバリュエーションを下支えしていると考えられます。

図表4 日経平均の予想PERとEPS(12ヵ月先予想ベース)

インバウンドを含めた消費関連株が選好される可能性

前述のとおり、米国長期金利の上昇リスクを考慮すると、短期的にはリスク回避の動きが強まる可能性が否定できません。しかし、日本株の割安さに注目した海外投資家の買いが後退するとは考えにくく、中長期的な上昇トレンドは変わらないと見られます。下げ過ぎた水準では押し目買いのスタンスでのぞむものと考えられます。

物色の矛先としては、インバウンドを含めた消費関連株への物色が強まる可能性があります。春先以降の日本株の上昇は、円安進展を手掛かりにした外需株や、米テクノロジー株の上昇に連動した値がさハイテクなどが主導してきた一方、内需株は上昇一服といった感じで、やや出遅れた感が見られました。しかし、足元は6月に四半期決算を迎えた企業(3,6,9,12月期決算)の決算発表が本格化していますが、一足先に行われた小売株(2月期や8月期決算が多い)の決算は、総じて堅調に推移しており、改めて内需の回復を期待させる内容でした。

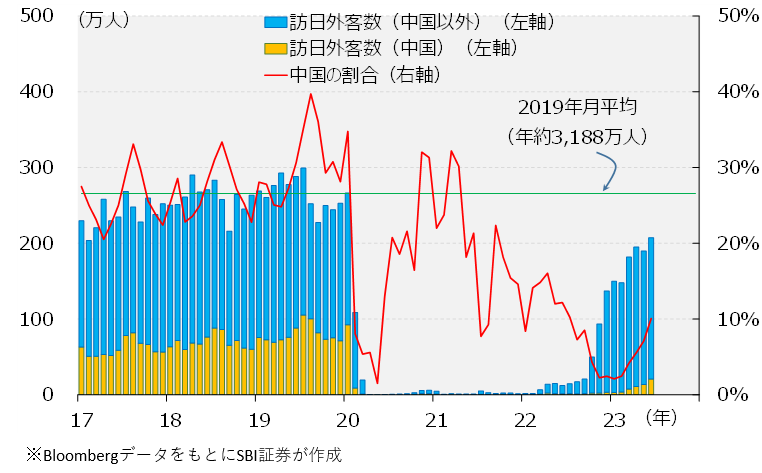

また、6月訪日外国人客数は207.3万人となり、3年3ヵ月ぶりに単月200万人を回復しました。特に、最近では、かつての訪日外国人の中心だった中国人旅行者の割合が増えてきています。インバウンド需要の取り込みを含め、消費関連株への選好が強まる可能性があるでしょう。

図表5 訪日外客数の推移

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。