9月相場見通し。配当取りシーズンで注目されそうな銘柄は?

投資情報部 淺井 一郎

2023/09/06

8月の株式市場

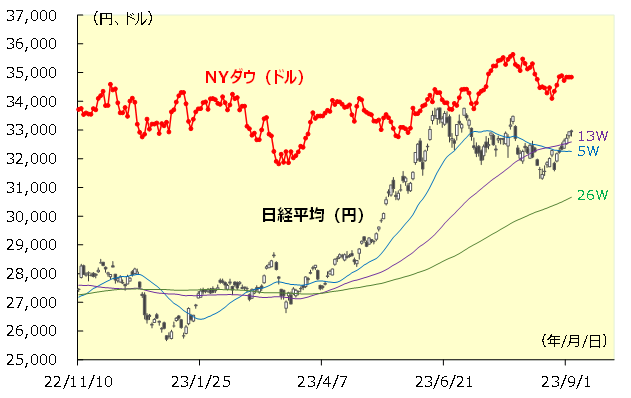

8月は日経平均が月間で▲1.67%と2ヵ月連続で下落した一方、TOPIXは同+0.41%と8カ月連続で上昇しました。

日経平均は1日に33,476円と約1ヵ月ぶり高値を付けましたが、その後、米国市場で長期金利が上昇したことを手掛かりに、成長株(グロース株)が売られたことが重石となり、軟調に推移しました。また、夏休みシーズンで市場参加者が限られる中、売買が低調で反発力に乏しく、日経平均は18日に31,450円と月初から2,000円強、下落しました。

しかし、下旬にかけては、米長期金利が低下へ転じたことや、人工知能(AI)関連の代表銘柄である米エヌビディアの好決算を受けて市場のセンチメントが改善し、日経平均も反発に転じました。また、25日に米ワイオミング州ジャクソンホールで行われたパウエルFRB議長の講演は目新しい材料に乏しいものでした。追加利上げなどのタカ派的な見解が示されることを警戒する動きが空振りしたことで、株式市場では買い安心感が広がりました。

米国株式市場では、NYダウが月間▲2.36%と3ヵ月ぶりの下落。S&P500は同▲1.77%、ナスダック総合指数は同▲2.17%と、それぞれ6ヵ月ぶりの下落となりました。

図表1 日経平均とNYダウ

米国は景気減速?それとも景気後退?

米国ではこれまでの経済成長を支えてきた雇用市場において減速の兆しが強まっています。8/23に米労働統計局が発表した雇用統計の年次改定(速報)では、今年3月までの1年間における雇用者の増加数が、従来に比べて合計で30.6万人、下方修正される見通しが示されました。また、9/1に発表された8月雇用統計では、雇用者数(非農業部門雇用者数)が、前月比+18.7万人となり、昨年の月間平均約40万人から増加ペースが鈍化しています。雇用市場の強さは、FRBが金融引き締めを進める背景の1つだっただけに、ここに緩みが出始めたことは、経済の緩やかな減速(ソフトランディング)への期待を高めるものになると言えるでしょう。

しかし、ここで要注意するべきは、米国経済の調整が強くなりすぎ、景気減速ではなく景気後退(ハードランディング)に陥るリスクでしょう。

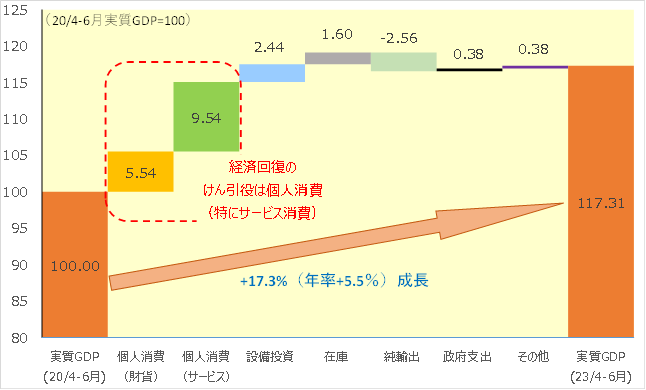

図表2は3年前のコロナ・ショック時である2020年4-6月期と、直近の2023年4-6月期における、実質GDPの要因分析を行ったグラフです。実質GDPは3年間で+17.3%(年率+5.5%)と高い成長を遂げました。そのうち、経済成長を大きくけん引したのは個人消費(財貨+サービス)であり、その個人消費の回復を下支えしているのが雇用市場です。一方、企業(特に製造業)では、生産活動や設備投資の動きが緩慢となっています。つまり、足元の米国経済の成長はほぼ個人消費の一本足となっているだけに、ここが失速することで米国経済の後退感が一気に強まる可能性があります。

図表2 米国実質GDPと要因分析

FOMCではタカ派化への警戒が強まる可能性

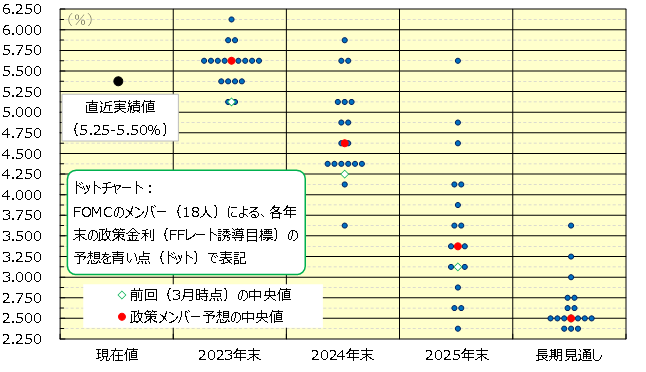

9/19・20には、米連邦公開市場委員会(FOMC)が開催されます。今回のFOMCにおける利上げの有無については、前述のとおり雇用市場の減速感がうかがえる中、金利先物市場においてもほとんど利上げが織り込まれておらず、利上げ見送りの可能性が高いと思われます。

一方、今回のFOMCでは政策メンバーによるFFレート見通し(ドットチャート)が更新される予定であり、ここで注目されるのは、Longer Run(長期見通し)の水準でしょう。このLonger Runの政策金利見通しは、中立金利(景気に対して緩和的でも引き締め的でもない中立の金利)に等しいと言われています。先のジャクソンホールのパウエルFRB議長講演では、中立金利について言及があるのではとの見方があったにも関わらず、ほとんど発言がありませんでした。そのため、今回のFOMCで改めて注目される可能性があります。ちなみに、ドットチャート上でLonger Runの金利水準が上方修正されれば、現状の政策金利水準における金融引き締め効果が薄く、さらなる利上げや高金利の長期化が連想されるため市場ではタカ派的、逆に下方修正されればハト派的と認識されると思われます。

図表3 米政策金利見通し(ドットチャート、23年6月時点)

国内は配当に着目した投資に注目

9月に入り、国内市場は3・9月決算企業を中心に配当取りのシーズンとなります。今年3月に東京証券取引所が、PBR(株価純資産倍率)が1倍を割る企業に対し、資本効率の改善につながる政策に取り組むように求めたこともあり、PRB改善策として株主還元への注目が強まっています。

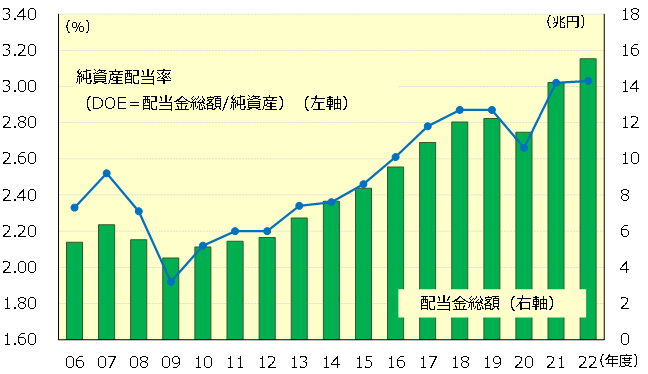

図表4は上場企業の配当金総額とDOE(純資産配当率=配当総額÷純資産)の推移を見たグラフです。配当総額については、2010年度以降、コロナ・ショックの影響を大きく受けた20年度以外が前期比で増加し、DOEについても同様の傾向が見られるなど、企業全体として株主還元を強化する姿勢が見て取れます。とは言え、株主還元強化の動きは道半ばであり、東証の要請を考慮しても、中長期的に株主還元が強化されていくと予想されます。

図表4 東証上場企業の配当金と純資産配当率(DOE)

高配当よりも好配当に注目

季節性だけではなく、中長期の株式投資として配当金に着目した投資は有効と考えられるのですが、単に配当利回りが高い“高”配当銘柄に投資すれば良いのかと言えば、必ずしもそうとは限らないでしょう。

配当に着目した投資を行う上で注意したいことは、配当の高さだけではなく、業績面を考慮して銘柄を選定する必要があることでしょう。企業などが公表している予想配当金は、あくまでその時点での予想であり、実際は期中に不測の事態が発生して、業績が企業の計画に対して上振れたり下振れたりします。業績が好調で増配されるのは良いですが、業績不振による減配は避けたいところです。会社側から発表される業績予想だけではなく、アナリストの業績予想を参考にし、堅調な業績が期待される銘柄から選択していくことが重要となります。

更に言えば、業績面で業績が企業の計画を少しばかり下回ったからといって、簡単に減配に踏み切るような企業への投資も行い難いでしょう。過去の配当実績をよく確認し、業績が好調な時にしっかりと増配し、逆に業績が少々落ち込んでも、減配せずに配当を維持しているような企業は、株主還元に前向きな企業として評価できると考えられます。

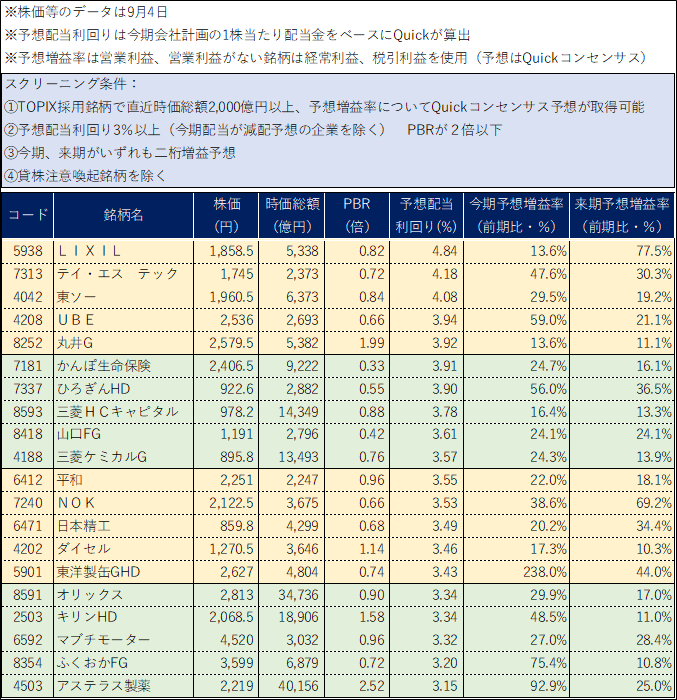

図表5では、配当利回りが高めで業績見通しが堅調な銘柄をスクリーニングでピックアップしました。配当に着目した投資では、配当以外の要素を考慮することが“高”配当ではなく“好”配当銘柄を見つけるコツと考えられます。

図表5 好配当銘柄一覧

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。