10月相場見通し 米国長期金利の低下は一時的?金利上昇を想定した投資戦略が有効と考える理由は?

投資情報部 淺井 一郎

2023/10/12

9月以降の株式市場

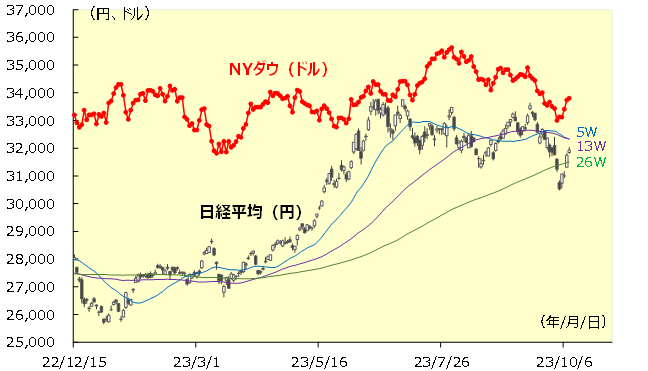

9月の日経平均は前月比▲2.34%と3ヵ月連続で下落した一方、TOPIX(東証株価指数)は同▲0.37%と9ヵ月ぶりの下落となりました。9月初旬の日経平均は堅調なスタートとなりましたが、その後、米国で堅調な経済指標の発表が相次ぎ、米国金利の先高観が意識されたことや、米中の対立が激化して中国関連銘柄が売られたことなどから、日経平均の上昇基調が一服しました。9/13(水)に米国で発表された8月消費者物価統計では、消費者物価(食品・エネルギーを除く)の前年比伸び率が鈍化する等、インフレへの警戒が後退したことが好感され、日本株にも買い戻しの動きが強まり日経平均は15日(金)にかけて33,533円へ上昇しました。しかし、9月下旬にかけては、米国長期金利が上昇傾向を辿ったことに加え、サウジアラビアやロシアなど一部の産油国が、原油の自主減産を大きく延長する方針を示したことなどを材料に原油価格が高騰したことが嫌気され、株式市場では金利上昇に弱いハイテク株などを中心に軟調となりました。

9月の米国株式市場では、NYダウが前月比▲3.50%、S&P500が同▲4.87%、ナスダック総合指数が同▲5.81%と、いずれも2ヵ月連続の下落となりました。

図表1 日経平均とNYダウ

※BloombergデータをもとにSBI証券が作成 ※直近は23年10月11日

10月の日経平均は値ごろ感から買い戻し

10月に入り、2日(月)発表の日銀短観では、大企業の製造業や非製造業の業況判断DIが前期比で上昇。この日の株式市場では企業マインドの改善を好感する動きが見られたものの、前月からの米国金利上昇や原油価格高騰といった外部環境の悪化を嫌気する動きの方が強く、日経平均は下値模索の展開となりました。そうした中、4日(水)に日経平均は30,526円と今年5月末以来の31,000円割れとなりました。しかし、そこから急激な買い戻しが入り、11日(水)には一時32,000円台を回復する動きとなりました。

日経平均が大きく反発した背景としては、テクニカルで過熱感が解消したことが大きいと考えられます。株式市場の過熱感を測る指標である日経平均の騰落レシオ(25日)は、9月に過熱圏とされる120%を上回って推移していました。特に9月下旬は日経平均が下落基調だったにも関わらず、騰落レシオは高止まりし、過熱感の解消が進みませんでした。しかし、10月に入ると、騰落レシオが100%割れへ一気に低下し、過熱感が解消されました。また、同じく過熱感を測る日経平均のRSI(14日)は、9月下旬頃から低下しており、こちらは10/4に27.72%と売られ過ぎのサインとなる30%ラインを割り込みました。このように、いくつかのテクニカル指標において過熱感が解消し、買い戻しの動きが入りやすかったと考えられます。

そして、この買い戻しの大きなきっかけとなったのが、米国長期金利の上昇が一服したことでしょう。米10年国債利回りは、10/6(金)に発表された9月雇用統計で非農業部門雇用者数が市場予想を大きく上回る伸びとなったことを手掛かりに一時4.8%台後半へ上昇しました。しかし、その後は国債先物市場における投機筋の買い戻しとみられる動きが主導し、10年国債利回りは4.5%台へ低下しました。こうした動きが米国株だけではなく、日本株の買い戻しにもつながったと見られます。

図表2 日経平均の騰落レシオとRSI

※BloombergデータをもとにSBI証券が作成

米長期金利上昇の本質を考えると上昇局面は継続?

当面の株式市場を占う上では、やはり米国長期金利の動向から目を離すことが出来ません。現状、米国10年国債利回りの上昇は一服していますが、米国の債券市場のボラティリティ(値動き)は依然として激しく、やや不安定となっており、予断を許さない状況と言えます。そして、米長期金利の見通しについて、ここからは多少、難易度の高い説明となりますが、結論から述べますと長期金利の上昇局面は継続していると考えられます。

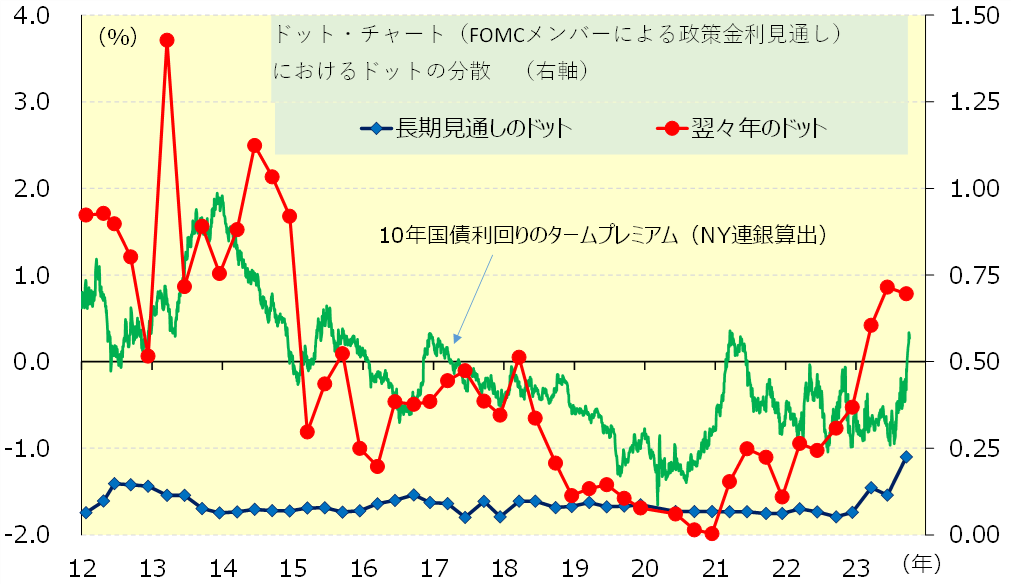

まず、足元の金利上昇要因について確認します。このところの長期金利の上昇は、短期金利(政策金利)が引き上げられてきたことによる金利上昇と、もう1つは長期債に対して上乗せされる金利(タームプレミアム)が上昇していることによる金利上昇、の2つの要因が挙げられます。ターム(期間)プレミアムとは、長期債に投資する際、保有期間が長期化することで生じるリスク(例:価格変動リスクや流動性リスク)の対価として課せられる上乗せ金利(プレミアム)となります。NY連銀によると、10年国債のタームプレミアムはマイナスで推移していたのですが、9月下旬には2021年以来のプラスへ転換するなど、上昇基調を辿っています(図表3)。

では、何故タームプレミアムが上昇しているのか?ということですが、これは米国金融政策の中長期的な方向性について“不透明感”が強まっているためと考えられます。FOMC(連邦公開市場委員会)では、四半期に1度のペースでFOMCメンバーによる政策金利見通し、いわゆるドット・チャートが公表されます。

このドット・チャートではメンバーの政策金利予想の中央値が注目されますが、実はそれに劣らず注目するべきなのは予想の“ばらつき度”となります。図表3では、タームプレミアムと共に、ドット・チャートにおけるドットの分散値(ばらつき度)を比較しています。そもそもドット・チャートが導入されたのは2012年のことですが、これが導入された背景には、市場参加者に中長期的な金融政策の方向性を示すことで、金融政策の“不透明感”を緩和することがありました。当時、FRBは金融緩和策を長期間続けることを、ドット・チャートで示すことでタームプレミアムを低下させ、金融緩和効果を強めてきたのです。

しかし、現状はドット・チャートの分散が上昇し始めていますが、これは政策金利の見通しについてメンバー間の見解の相違が顕著となり、金融政策の“不透明感”が強まっていることを意味しています。特に、景気に対して刺激的でも抑制的でもない金利(中立金利)の水準を示すと言われている長期見通し(ロンガーラン)の分散値が大きくなっており、これがタームプレミアム上昇に一役買っていると考えられます。

しかも、金融政策の先行きに“不透明感”が強まっていることに加え、現状は米国史上初となる下院議長が解任されたことによる政治の“不透明感”があり、更に、その先には政府機関の閉鎖、および米国債の格下げにつながるリスクが意識されています。世界情勢を見渡すと、ロシアとウクライナの戦争が長期化していることに加え、中東でも「火薬庫」と言われるパレスチナ・ガザ地区を実効支配するハマスとイスラエルが事実上の戦争状態に突入するなど、地政学的リスクについても“不透明感”が強まっています。こうした“不透明感”が米国債のタームプレミアムひいては米国債利回りの上昇を促すことが想定されます。

図表3 米国10年国債のタームプレミアムとドット・チャートの分散

※BloombergデータをもとにSBI証券が作成

金利上昇に対応した物色が有効か

前段を要約すると金融政策や政治、世界情勢などの“不透明感”が強いことが、長期金利の上昇を促すことがある、ということになります。そうした中、日本株についても米国長期金利の上昇を念頭に入れた投資を考える必要がありそうです。これまでの米国長期金利上昇を振り返ると、米国株ではテクノロジーなどの成長株(グロース株)への売りが顕著となりました。日本株についても米国株に連動した動きがみられるでしょう。

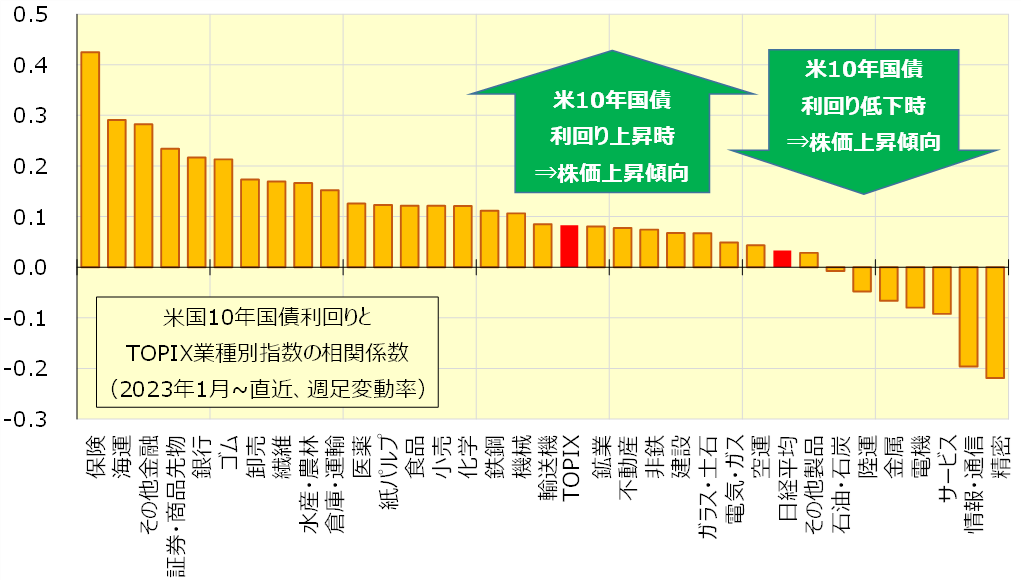

もっとも、日本株にとって米国の金利上昇は悪いことばかりではありません。金利敏感株や景気敏感株、さらには日米間の金利差が拡大することで円安圏での推移が続けば、輸出株などの円安メリット銘柄も追い風が吹くと考えられます。図表4では、米国長期金利とTOPIXの33業種との相関関係を見たグラフとなります。金利上昇局面で上昇するセクターが注目されると考えられます。

図表4 米10年国債利回りとTOPIX業種別指数の相関係数

※BloombergデータをもとにSBI証券が作成

決算シーズン到来!注目ポイントは?

また、10月から11月にかけての国内市場は決算発表シーズンとなります。3月期決算企業にとっての前回の決算発表(23年4-6月期)は、総じてみれば堅調と上々のスタートとなりました。続く4-9月期決算についても好調さが維持されているか注目されますが、本稿では日銀短観(全国企業短期経済予測調査)を通じて、決算シーズンのポイントについてご説明させていただきます。

まず、10/2(月)に発表された日銀短観では、業況判断DI(景気が「良い」と答えた企業の割合-「悪い」と答えた企業の割合)について、大企業・製造業が+9と2期連続で改善、大企業・非製造業は+27と21年3月調査以降で改善が続くなど堅調となりました。企業業績の全体の方向性としては堅調を維持していると予想できます。

次に業種別の業況判断DIに注目します。図表5は業種のDIの変化を見た分布図です。縦軸は前回(6月調査)の先行きに対して今回(9月調査)の現況がどう変化したか(=『足元の景況感の変化』)、横軸は今回の現況に対する先行きの変化(=『先行きの景況感の変化』)を見ています。

また、第1から第4象限の4つに区分けしていますが、業種別の分布を見ると、多くの業種は第2象限か、第4象限に集中していることが分かります。第2象限は『足元の景況感の変化』が改善している一方で『先行きの景況感の変化』は悪化しています。つまり、この象限に位置する業種は、実績の業績上振れが期待できるものの、先行きについては保守的な見通しが示される可能性が考えられます。今回の決算発表を前に、予め業績期待で株価が大きく上昇しているようであれば、決算発表後に利益確定売りが出ることも想定されます。もっとも、通期業績など中長期で見た業績改善の方向性が不変ならば、決算発表後の利益確定売りは、その銘柄を新規に買う良いタイミングとなるかもしれません。

一方、第4象限は、『足元の景況感の変化』が悪化しており、今回の決算発表では業績予想に対して実績の下振れが起きる可能性があります。もっとも、『先行きの景況感の変化』は改善しているため、下半期に向けて比較的に強気な計画が示されるかもしれません。ここに位置する業種については、決算発表前に業績への不安で株価が弱含みとなっているならば、押し目買いを行う良いタイミングになることが考えられるでしょう。

第1象限、および第4象限にある業種は、いずれも決算発表前後に株価が下がったときが買いのタイミングといえるのかもしれません。

図表5 日銀短観 業種別の業況判断DI分布

※BloombergデータをもとにSBI証券が作成

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。