【11月相場見通し】決算発表シーズン一巡。業績進捗度の高い銘柄に注目!

淺井 一郎

2023/11/10

10月以降の株式市場

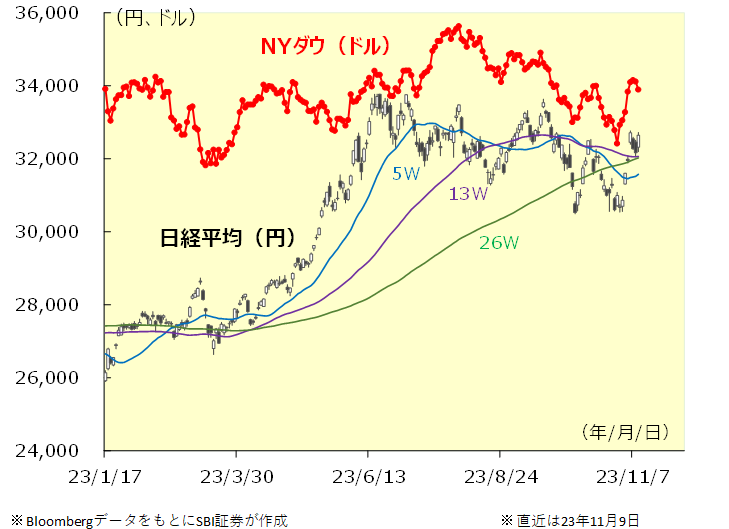

10月の日経平均は前月比▲3.14%と4ヵ月連続で下落。TOPIXは同▲3.00%で2ヵ月連続の下落となりました。

10月初旬は、米国の長期金利が上昇したことなどを手掛かりに、株式市場は売り優勢となりました。米国では、9月ISM製造業景況指数(2日発表)や、9月ADP雇用統計(4日発表)が市場予想を上回り、米経済が堅調との見方が強まったことを手掛かりに、長期金利が上昇しました。

7日(土)、中東パレスチナのガザ地区を実効支配しているイスラム武装組織ハマスが、イスラエルに対して奇襲攻撃を実施。俄かに中東情勢が緊迫化したものの、原油相場が落ち着いて推移していたこともあり、株式市場への影響は限定的。日経平均は12日(木)にかけて32,494円へ上昇しました。

その後は、米連邦公開市場委員会(FOMC)の開催を翌々週に控え、金融当局者から金融引き締めに前向きな発言が散見されたことを手掛かりに、米長期金利が再び上昇基調を辿ると、株式市場は重い値動きとなり、日経平均は26日(木)に30,601円へ下落しました。

30・31日に開催された日銀金融政策決定会合では、直前にイールドカーブコントロール(YCC)政策の見直しが議論されると報じられていたものの、実際にはYCC政策の変更は市場の思惑ほど大きなものではなく、かつ政策金利については改めて低金利政策の継続が示されるなど、やや肩透かしの結果でした。

一方、10/31、11/1開催のFOMCでは、今回の利上げサイクルにおいて、初めて2会合連続で政策金利の据え置きが決定。また、パウエル議長が最近の急ピッチな長期金利の上昇に配慮する姿勢を示したことが、ハト派的と受け止められました。市場では政策金利が既にピークを打った、との見方が強まったことで米長期金利が低下。また、11/3(金)の10月非農業部門雇用者数が市場予想を下回ったこともあり、10月初旬に4.9%台を付けていた米10年国債利回りが4.5%台へ低下しました。米長期金利の低下を手掛かりに、日米株式市場は買い戻しの動きが強まりました。

図表1 日経平均とNYダウ

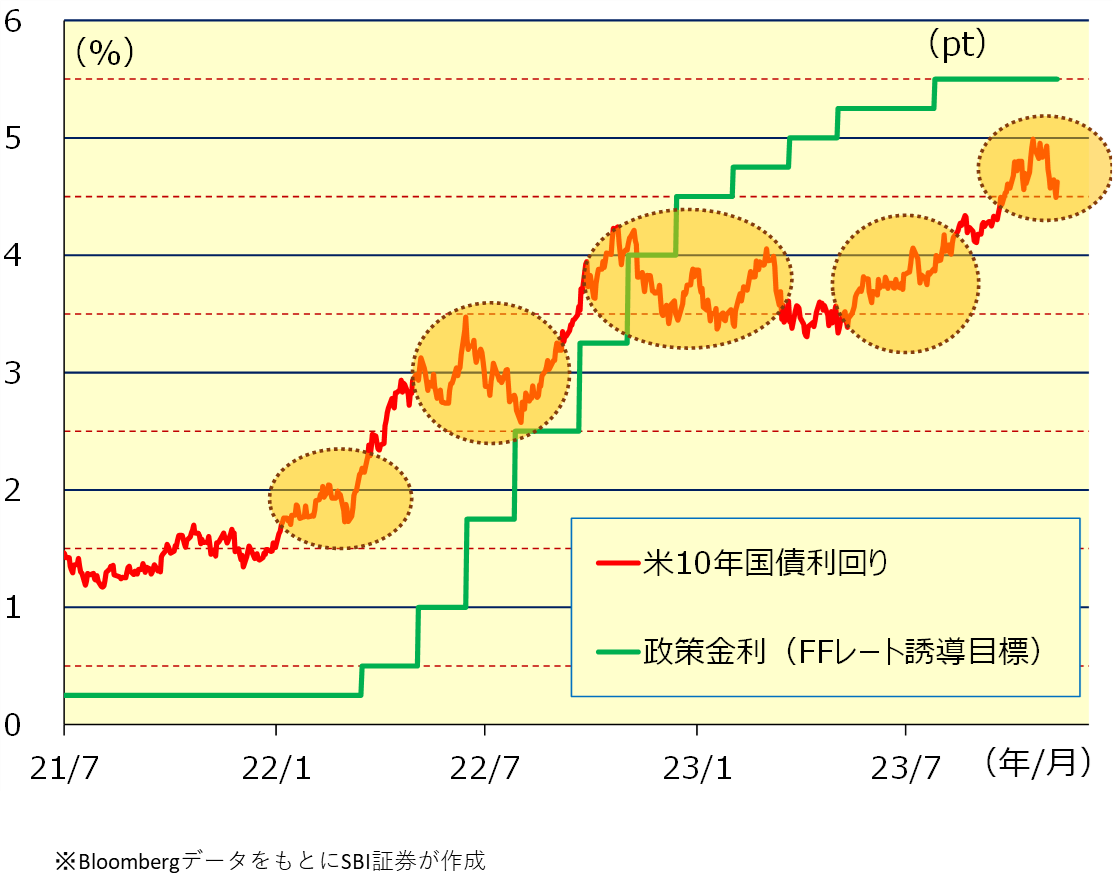

米10年国債利回りはボックス圏で推移か

現状、米10年国債利回りは4.5%前後で推移しています。前回のFOMCにおいてパウエルFRB議長がややハト派的な見解を示したことや、最近の経済指標において景気減速を示唆する結果が相次いだことなどが、金利低下を促したと見られます。

一部では、米政策金利の引き上げが打ち止めとなり、長期金利についてもピークアウトしたとの見方が広がっている模様です。しかし、過去においては10年国債利回りが節目(2%、3%、4%の各水準)に到達すると、しばらくはボックス圏で推移するものの、最終的には節目を突破して上昇しました。今回も10年国債利回りは5%の節目に到達したばかりであり、金利低下へ転じたと判断するのは時期尚早と言えるでしょう。

パウエル議長は11/9に開催された国際通貨基金(IMF)のイベントにおいて、必要ならば一段の政策引き締めを躊躇しないとし、市場のハト派期待をけん制するような見解を示しました。当面、米10年国債利回りは4.5~5.0%のレンジを中心にボックス圏で推移すると考えられます。株式市場についても、米長期金利に合わせて上下する展開になると想定されます。

図表2 米10年国債利回りと政策金利

海外投資家の日本株買いに期待したい

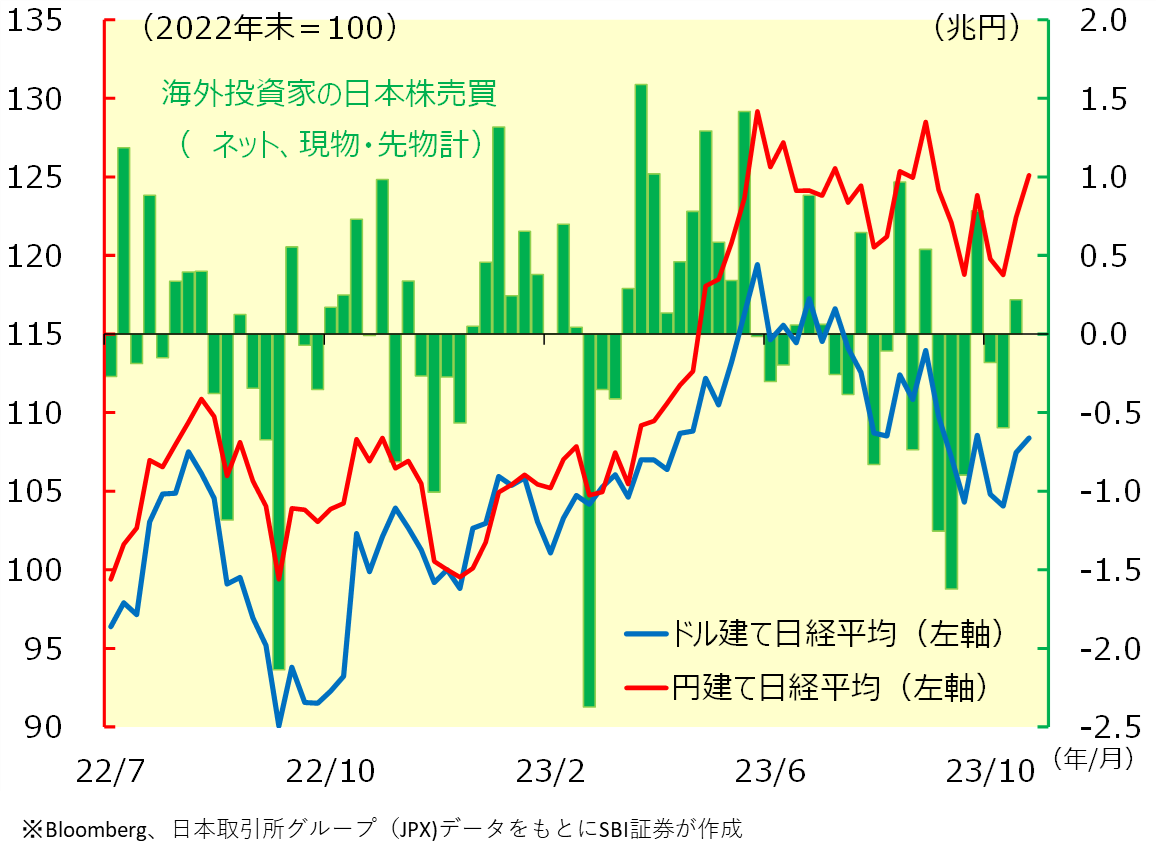

今年の日経平均は春先から大きく上昇し、7/3に33,753円の高値を付けましたが、その後は上昇・下落を繰り返しながら少しずつ下値を切り下げる展開となっています。

春先の株高の勢いが失われた背景の1つには、海外投資家による日本株買いの動きが鈍っていることが挙げられます。日本取引所グループ(JPX)が公表している投資部門別売買動向を見ると、海外投資家による日本株売買(現物、先物計)は、日経平均が大きく上昇した4月第1週から6月第2週にかけて10週連続で買い越したのに対し、現状は11月第1週までの7週間のうち、5週間で売り越しとなりました。

もっとも、国内投資家にとってなじみが深い円建ての日経平均は依然として高値圏にある一方、海外投資家が注目するドル建ての日経平均は円安が進んだ影響により、春先の急上昇前の水準に戻りつつあります。つまり、海外投資家から見れば、現状の日経平均は国内投資家よりも割安に映っている可能性があり、きっかけ1つで海外投資家が日本の株式市場に戻ってくる展開が期待されるでしょう。

図表3 海外投資家の日本株売買と日経平均(円建て、ドル建て)

11月は株主還元策の発表が増える季節性

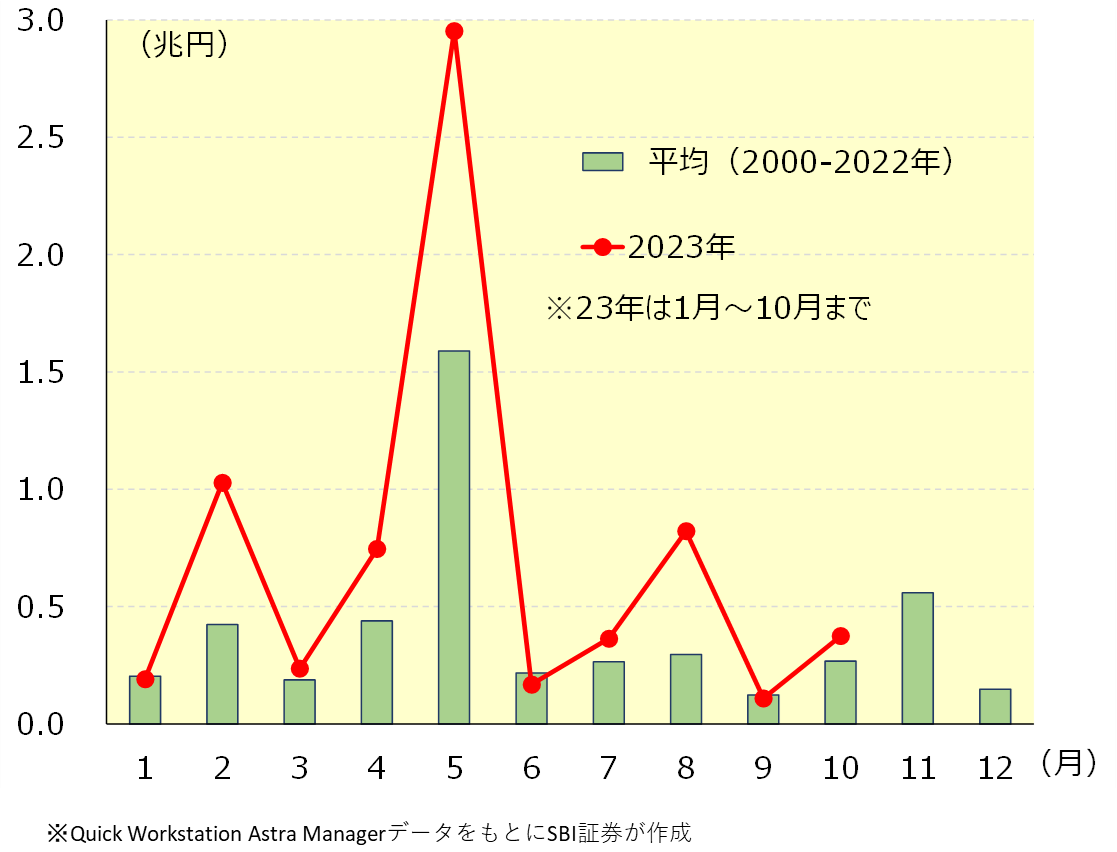

今年3月に東証証券取引所は、PBR(株価純資産倍率)が1倍を下回る上場企業に対し、資本コストや株価を意識した経営を定着させる狙いから、株価水準を引き上げるための具体策の開示を求めたのは記憶に新しいところです。そうしたなか、今年はPBR改善策の1つとして株主還元を強化する企業が増えており、自社株買いについては、件数、金額ともに例年を上回る水準となっています。3月期決算企業にとって中間決算発表のタイミングとなる11月は、本決算発表の対民となる5月に続いて、自社株買いの発表が増える傾向があります。当面は、前向きな株主還元策が相場を支えていくことが想定されます

図表4 自社株買い金額の季節性

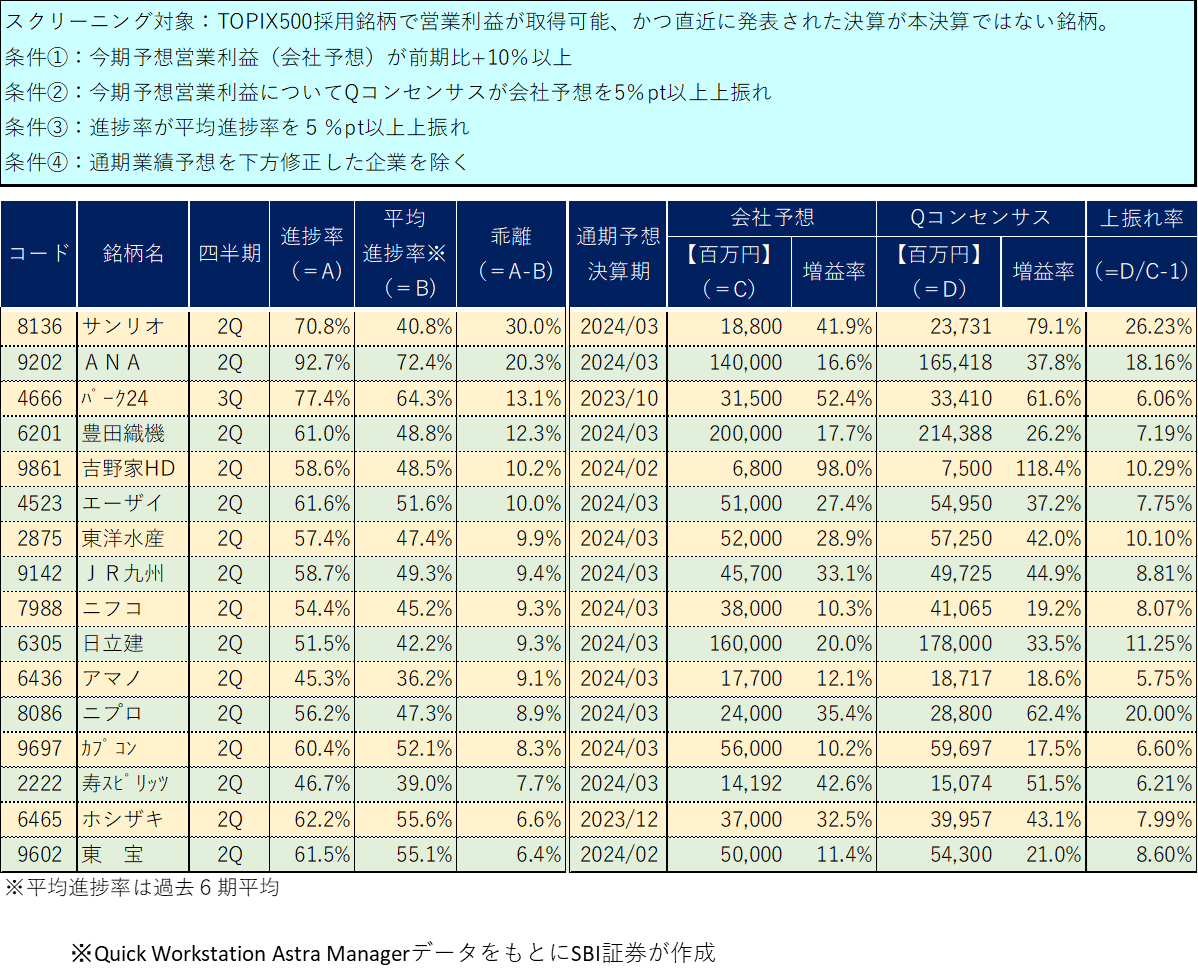

業績の進捗率が高く、高成長が期待される銘柄に注目

国内では3月期決算企業の中間決算発表シーズンがいよいよ大詰めを迎えています。

今決算発表は主力銘柄を中心に底堅い業績推移が確認できた一方、中国経済の減速の影響を受けて苦戦する企業があるなど、全体としてみれば玉石混淆(ぎょくせきこんこう)といったところではないでしょうか。

本稿では、通期業績予想(会社計画)に対する進捗率が、過去平均に比べ高く、業績の上振れ期待が高い銘柄。かつ、通期営業利益予想において高い成長が見込まれている好業績期待銘柄をピックアップしました。ご参考ください。

図表5 業績の進捗率が高く、高成長が期待される銘柄一覧

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。