雨降って地固まるKOSPI

LS証券リサーチセンター

2026/4/3

対外不確実性の中でも魅力は維持

韓国株式市場への関心は引き続き高まっています。2025年下半期から始まった力強いラリーは、世界の投資家の注目を集めるには十分なものでした。ただし、現時点では、投資判断はより難易度の高い局面に入っています。すでに相応の上昇を経た段階で参入すべきか、あるいは調整を待つべきか、判断が分かれる局面にあります。結論として、現在の韓国株式市場は「買うか否か」ではなく、「どの順序でアプローチするか」が重要な局面です。韓国市場の魅力度自体に大きな変化はありませんが、グローバル流動性が再びタイト化する状況の中で、多くのリスクとノイズが発生しています。さらに、アジア市場に特に致命的な影響を及ぼし得る中東戦争も長期化する流れにあります。株式資産の比率拡大よりも、いったん立ち止まり企業および産業のファンダメンタルズに集中すべき時期です。

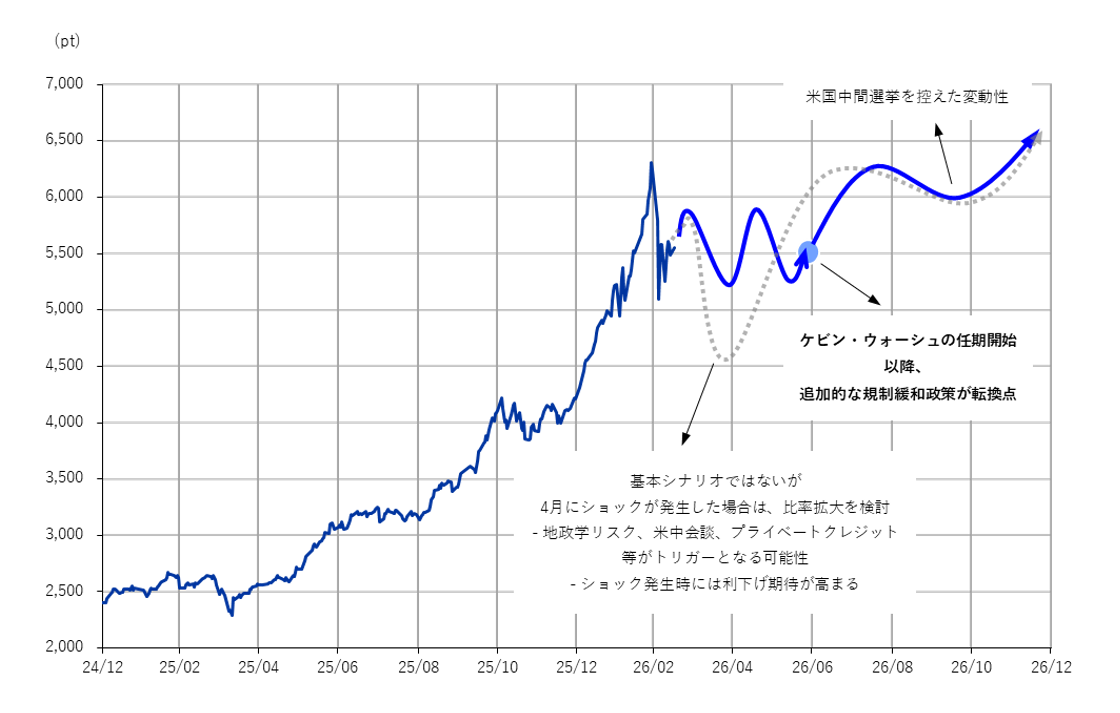

当社(LS証券)は、当面のKOSPIはレンジ相場を基本シナリオと想定しています。5月までは5,000〜6,000ポイントのレンジ内推移、6月以降は上昇傾向への回帰を見込んでいます。2026年通年ではN字型の相場展開を想定しており、下半期の米国中間選挙前に再度上昇モメンタムが回復すると予想しています。地政学的不確実性の圧力が存在する短期的な時間軸においては、造船、防衛、原子力といった分野への注目が有効とみられます。これらの分野は堅調な業績モメンタムを有しており、エネルギー安全保障および地政学的緊張の高まりから評価される構造にあります。一方、中長期ではAI投資サイクルの再開を前提に、半導体、電力機器、自動車・ロボットといった成長分野が有望です。短期と中長期の両戦略を接続できる投資家にとって、現在の市場は遅れた市場ではなく、むしろ最も魅力的な投資機会の局面となり得ます。

図1 KOSPIビュー:6月が転換期

資料:FnGuide、LS証券リサーチセンター

パーティー後に検証局面に入った韓国株式市場

現在の韓国株式市場は、トレンドの持続性が問われる「検証局面」に入っています。年初の市場は、AIによる成長加速、金利低下、企業利益拡大という比較的単純なシナリオに基づいて推移しました。この組み合わせは典型的な上昇相場の環境であり、実際にグローバル株式市場はこれを織り込み堅調に推移しました。韓国市場はメモリ半導体を中心に、この一連の環境において最も高いパフォーマンスを示しました。

しかしながら、その期待の持続に不確実性が生じています。具体的には、①地政学リスクの顕在化、②インフレ懸念、③AIディスラプション、④AIピークアウト懸念が挙げられます。特に地政学リスクについては、不確実性そのものよりも、原油価格の上昇と利下げ期待の後退の方がより懸念される部分です。すでに財インフレの再燃が表れている状況において、利下げ期待をさらに後退させる要因となり、原油価格も金利と同様に代表的なコスト変数として作用します。AIディスラプションは、最近ではプライベートクレジットに関する問題として浮上しています。雇用市場の侵食に対する懸念も提起されていますが、プライベートクレジットにおける流動性問題の方がより差し迫った課題とみられます。一方で、AIピークアウトに対する懸念も依然として存在しています。AI関連投資は依然として強く、NVIDIAはGTCにおいて強い成長への自信を示しています。しかしながら、AI投資を主導するハイパースケーラーがどこまで投資を拡大できるのかについては懸念が残ります。これは韓国の半導体利益とも密接に関連しています。サムスン電子とSKハイニクス、すなわち韓国市場の主導銘柄が2026年に創出すると見込まれる営業利益は300兆ウォンに迫ります。しかし、株価は利益の水準ではなく増加率に反応します。増加率の傾きを維持するには短期的に好ましい環境ではないと判断されます。それでもなお、AI時代において変化した半導体の位置付けは、利益規模を維持し、下方硬直性の確保に寄与すると期待されます。

表1 LS証券が想定する主な下方リスク要因

| NO. | 変数 | 主な内容 | 期間 |

| 1 | 地政学リスク | 原油価格上昇 → インフレ刺激 → 利下げ期待後退懸念の連鎖作用 ホルムズ海峡の動向および原油価格が鍵 |

中期 |

| 2 | インフレ | 原油に加え、Chip-flationおよび原材料価格上昇等の財インフレ再燃懸念 | 中期 |

| 3 | AIディスラプション | SaaS中心のAIビジネスモデル毀損懸念等を契機とした プライベートクレジット問題、労働代替による失業および消費需要への影響 |

中期 |

| 4 | AIピークアウト | ハイパースケーラーの投資余力および半導体利益増加率のピークアウト | 長期 |

資料:LS証券リサーチセンター

表2 市場の期待要因および防御要因

| NO. | 変数 | 主な内容 | 期間 |

| 1 | OBBB税還付 | OBBBを背景とした税還付増加、家計財政および消費の一部改善可能 | 短期 |

| 2 | 防御的需給 | S&P500先物の投機的ポジションやヘッジ取引の拡大等、マクロ変数によって変わる可能性があるが短期的な防御要因 | 短期 |

| 3 | 韓国個人需給 | 韓国株式市場への個人資金流入の増加、他資産からの資金移動本格化時には長期テーマ化可能 | 中長期 |

| 4 | 株式市場活性化政策 | 商法改正および重複上場防止等、現時点の政策はコスダック中心 既に進行している変化のみでも、市場の下値水準を切り上げる要因 |

中長期 |

| 5 | 米国通貨政策 | 追加的な規制緩和およびステーブルコイン導入等を通じた流動性拡大政策 | 長期 |

| 6 | AI需要活性化 | AI収益化等を背景としたAI投資の正当化および加速化の要因 | 長期 |

資料:LS証券リサーチセンター

需給構造の変化、個人投資家の回帰

韓国市場を理解する上で重要なのは、その「構造的特徴」です。韓国株式市場は特定産業への集中度が高く、個人投資家の需給影響が大きい市場です。米国市場が多様な産業に分散されており、日本市場が安定した製造業中心構造を持つ一方で、韓国市場はコア産業中心の集中型市場といえます。特にサムスン電子とSKハイニクスの両社でKOSPI時価総額の約40%を占めています。この構造はボラティリティを高める要因となる一方で、方向性が一致した場合には高いリターンが期待されます。また、最近の韓国市場を支えている重要な柱の一つが個人投資家資金です。預託金の増加と個人投資家の積極的な市場参加は市場の下値水準を切り上げる要因となっており、こうした需給構造は過去と比較して構造的に強化されています。もちろん、この需給が無限に持続するわけではない点はリスク要因ですが、短期的には市場の急落を抑制する重要な要因として機能しています。

投資戦略のタイムライン、機会は4月以降

現時点における投資戦略のポイントは、市場を単一のトレンドとして捉えるのではなく、時間軸に沿って分解して捉えることです。現在の市場は、局面ごとに優位な産業が変化する構造となっており、これを理解することが投資成果を左右する可能性が高いです。

まず4月から5月にかけての局面です。この期間は、地政学リスク、金利不確実性、金融市場内の流動性問題など、複数のリスク要因が同時に顕在化する可能性が高い局面です。特に原油価格の上昇は単なるエネルギー価格の上昇にとどまらず、物価を刺激し、利下げ期待を後退させる主な要因として作用します。これは主に成長株のバリュエーションを下押しする要因となります。しかし、こうした環境下においても、相対的に強いパフォーマンスが期待される産業が存在します。代表的な例が造船と防衛産業です。これらの産業は景気感応度が低く、むしろ地政学的緊張が高まるほど需要が増加する構造を有しています。グローバルな防衛支出の拡大および安全保障環境の変化は一時的なイベントではなく構造的な流れであり、防衛産業の中長期的成長性を支えています。韓国市場には、ハンファ・エアロスペース、LIGネクスワンなど、グローバルスタンダードに合致する防衛企業が存在しています。特にLIGネクスワンは、今回のイラン攻撃を防御した「天弓」により、グローバルでの評価が高まっています。造船産業も同様に、エネルギー輸送構造の変化およびLNG船需要の増加を背景に、安定的な受注フローを維持しています。サムスン重工業やHD現代重工業は、米国のエネルギー輸出拡大の流れに沿って新たなモメンタムを確保する可能性が高いです。

以上を踏まえると、市場全体が不安定な局面においても、独自のモメンタムを持つ産業は上昇が可能です。したがって、4〜5月の局面では市場全体への積極的な投資よりも、防御的な特性および地政学的恩恵がある産業への選別投資が有効と考えられます。その後は視点を中長期へ移行する必要があります。市場の中心軸は依然としてAIです。ただし、現在は期待が現実へ転換する過程において速度調整が生じている段階です。重要なのはAIサイクルの終了ではなく、このサイクルがどのような形で拡張していくかです。

この観点から見ると、今後最も重要な投資対象は三つに整理されます。第一は半導体です。AI投資の拡大は最終的にデータ処理能力の拡張へとつながり、これは高性能メモリおよびシステム半導体の需要増加へと直結します。これまで学習中心であったAI活用が、推論型およびフィジカルAIへと移行するにつれて、メモリの重要性はさらに高まります。処理対象データはコードから、ロボットが習得する画像や物理センシング情報へと拡張され、I/O需要は急速に増加するためです。韓国のサムスン電子およびSKハイニクスはこの領域においてグローバル競争力を有しており、中長期的に最も重要な投資軸です。また、半導体の核心素材・部品・装置企業も国産化が進み、グローバル競争が可能な水準にまで成長しています。これは今後のキャパシティ拡張競争においても有利に作用します。ただし短期的には、グローバルビッグテック企業の投資増加率の鈍化などにより、変動性が拡大する可能性があります。しかしこれは成長の終了ではなく、成長速度の調整と捉えることが適切です。

第二は電力機器および電力インフラです。代表企業としてHD現代エレクトリックやLSエレクトリックが挙げられます。AI産業は膨大な電力消費を伴う構造を有しており、データセンター拡張、電力網投資、エネルギー効率改善などは新たな投資サイクルを形成しています。これらは従来の市場では相対的に注目度が低かった領域ですが、今後はAI成長の基盤として重要な役割を果たす可能性が高いと考えられます。さらにエネルギー不足の問題はESSや代替エネルギーへと拡張しています。今回の中東戦争を通じて化石燃料の地政学的不安定性が顕在化したことで、エネルギーは安全保障の観点からも注目されています。この文脈において、LGエネルギーソリューションやサムスンSDIなどは、エネルギー貯蔵および安全保障の観点から重要な存在として浮上する可能性があります。

第三はロボット、すなわちPhysical AI領域です。これまでのAIがソフトウェア中心であったのに対し、今後は物理世界へと拡張する段階に入っています。自動運転、スマートファクトリー、サービスロボットなどがその代表例です。この過程において、自動車産業も単なる製造業を超え、ロボットプラットフォーム産業へと転換が進んでいます。代表的な企業として現代自動車が挙げられ、これは短期的な業績ではなく、長期的な産業構造変化の観点から評価すべき領域です。

結論として、現在の韓国株式市場は一方向に動く市場ではなく、時間の経過とともに投資機会が移動する市場です。短期的には防御、中長期的には成長という二つの軸を同時に理解する必要があります。短期的な変動性の高い局面では防御的産業を中心にポートフォリオを構築し、市場調整が生じた場合には段階的に半導体、電力、ロボットといった成長産業への比率を拡大する戦略が有効だと考えられます。また、韓国市場は産業集中度が高い構造を有しているため、広範な分散投資よりもコア産業への選択と集中がより効率的なアプローチとなります。これはリスクを高めるものではなく、市場構造を反映した合理的な投資戦略といえます。

最後に重要な点として、現在の市場を「遅れた」と判断すること自体が最大のリスクとなり得ます。市場は常に最も不安な局面で次の上昇を準備するためです。現在の変動性はリスクのシグナルであると同時に、価格形成の過程でもあります。

韓国株式市場の構造的強み:テック・アダプター

米国を中心に、グローバル株式市場はAIディスラプションのリスク、すなわちAIによる代替の恐怖に直面しています。特に既存のソフトウェア企業が保有してきたコードやノウハウといった「無形資産プレミアム」が揺らぎ、プラットフォームおよびSaaSを基盤に成長してきた米国市場に変化が生じています。一方で、AIを実際の生産性へと結び付けることができる有形資産の戦略的価値は、むしろ強調されています。技術革新の局面においては「アイデア」よりも、それを実体経済で「具現化する能力」が重要となるためです。製造業比率および有形資産比率が高い韓国株式市場は、このような変化の中で強力な「防御力」と「レバレッジ」を同時に備えています。韓国は技術を直接創出する「テック・デベロッパー」というよりも、産業現場に迅速に適用して効率を高める「テック・アダプター」に近い存在です。数十年にわたり蓄積された造船所、生産インフラ、エネルギー施設は、AIによって容易に代替される領域ではありません。むしろ、造船・建設現場における溶接ロボットの導入や、自動車企業におけるロボット大量生産体制への転換は、AIを通じた生産性の飛躍的な向上の機会となります。短期的には、AIエージェントの恩恵を直接受けるホテル・レジャーといった有形資産保有産業においても、有意な成果が期待されます。

当レポートに関してご留意いただきたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。