K-エステで、今日ビジュイイじゃん

LS証券リサーチセンター

2026/4/15

エステティック主導の成長が続く医療機器セクター

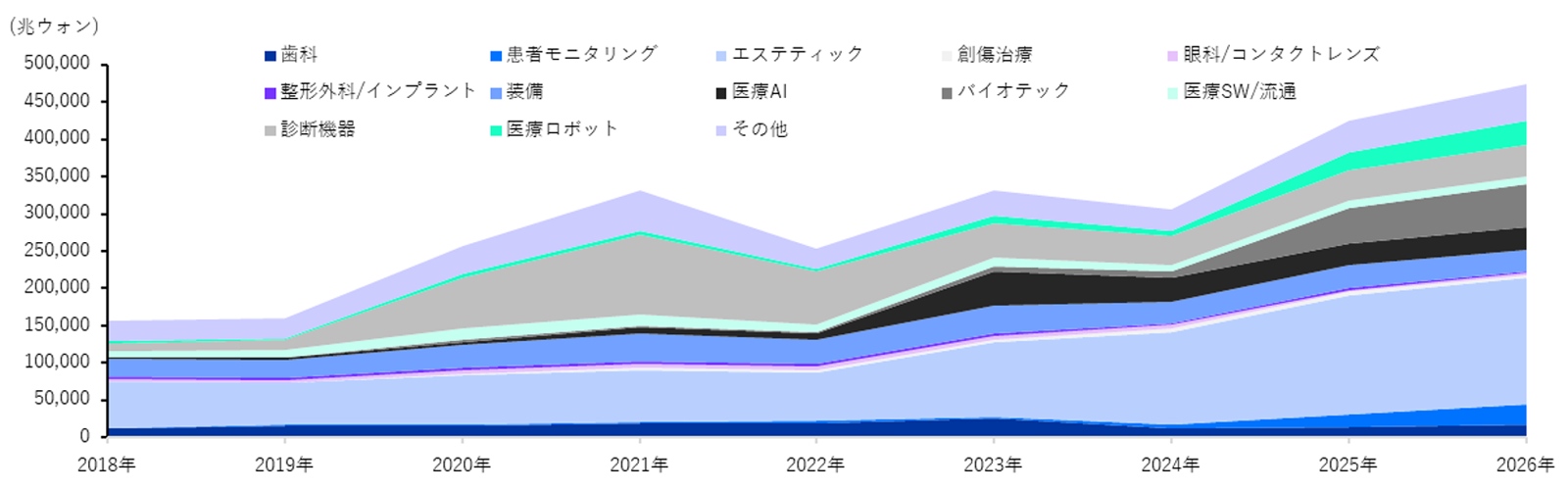

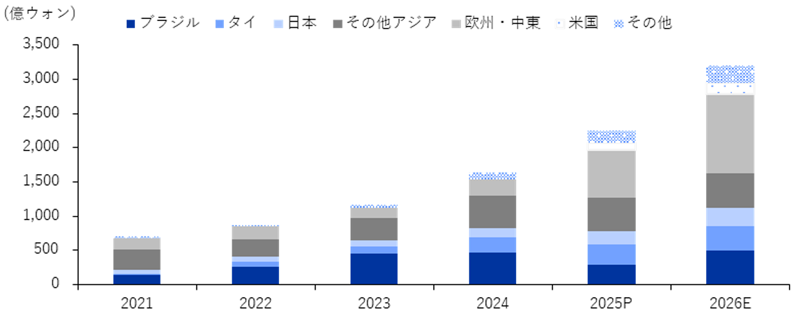

韓国医療機器セクターの時価総額は、2018年の15兆ウォン規模から2026年現在では61兆ウォン規模まで急速に拡大しました。この過程で時価総額の成長を牽引したのはエステティック分野であり、同期間に6兆ウォンから30兆ウォン規模へと成長し、存在感を大きく高めました。エステティック分野の本格的な成長局面はコロナ以降に始まったと考えられます。内需回復と輸出拡大が同時に進み、主要企業の売上および利益の成長が明確になったためです。

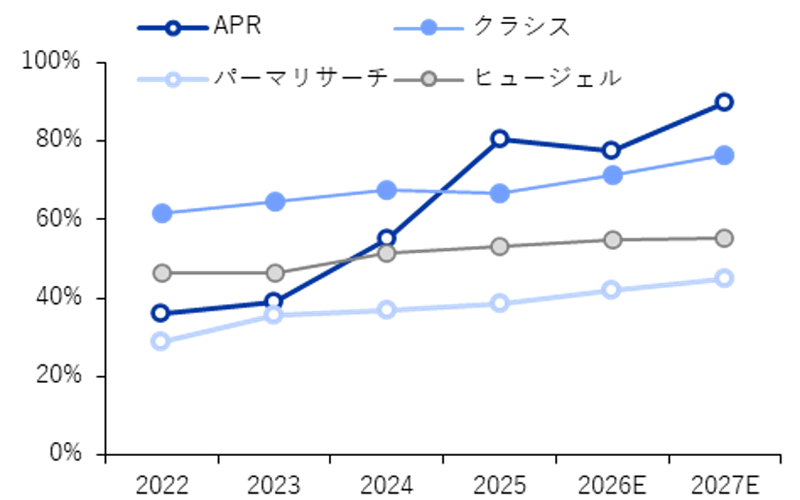

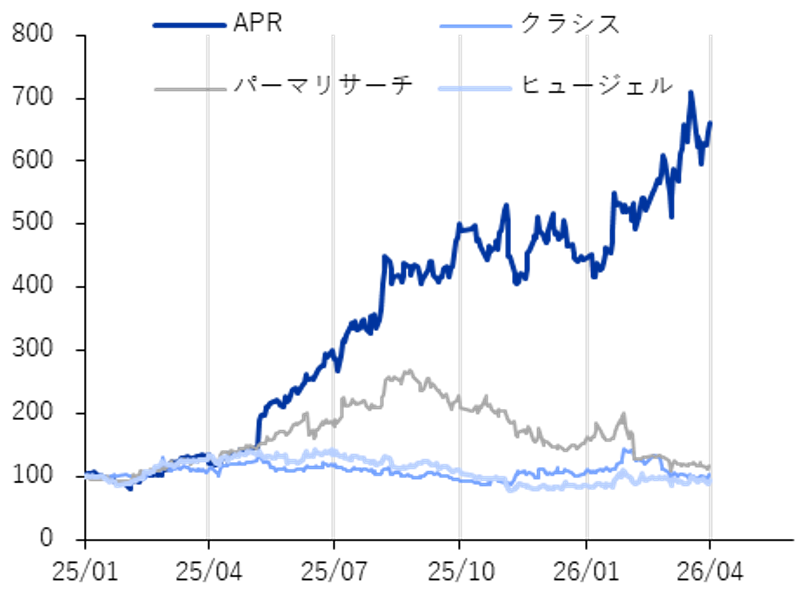

韓国エステティック主要4社(APR、クラシス、パーマリサーチ、ヒュージェル)の輸出売上比率は継続的に上昇しており、それに連動して時価総額合計も長期的に右肩上がりの推移を示してきました。APRは米国を中心に欧州などへ展開地域を拡大し、市場をアウトパフォームしています。一方、クラシス、パーマリサーチ、ヒュージェルは個別のファンダメンタルズ要因により、株価はコスダック市場対比でやや軟調な状況にありますが、中長期的には輸出売上の段階的な成長が再確認され、バリュエーション面の魅力も意識されることで、上昇基調を維持する可能性が高いと考えられます。

図1 医療機器セクターのサブセクター別時価総額構成比の推移

資料:FnGuide、LS証券リサーチセンター

図2 エステティック主要4社の輸出売上比率の推移・見通し

資料:各社、LS証券リサーチセンター

図3 エステティック主要4社の時価総額推移

資料:FnGuide、LS証券リサーチセンター

表1 医療機器セクターの時価総額推移(単位:億ウォン)

| 年/サブセクター | 歯科 | 患者モニタリング | エステティック | 創傷治療 | 眼科、コンタクトレンズ | 整形外科、インプラント | 装備 | 医療AI | バイオテック | 医療SW、流通 | 診断機器 | 医療ロボット | その他 | 合計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2018 | 11,858 | 885 | 62,855 | 76 | 3,600 | 2,495 | 23,342 | 1,932 | 773 | 7,326 | 10,111 | 3,753 | 27,359 | 156,364 |

| 2019 | 16,100 | 1,209 | 56,290 | 77 | 3,853 | 2,129 | 24,987 | 2,733 | 756 | 8,848 | 14,059 | 2,669 | 27,037 | 160,747 |

| 2020 | 14,899 | 2,038 | 67,264 | 1,965 | 4,482 | 3,554 | 30,413 | 2,825 | 4,120 | 14,402 | 69,214 | 3,602 | 37,873 | 256,650 |

| 2021 | 19,148 | 1,628 | 69,297 | 4,296 | 5,192 | 3,331 | 37,010 | 8,741 | 1,440 | 14,904 | 107,039 | 5,520 | 54,154 | 331,699 |

| 2022 | 19,757 | 1,958 | 65,757 | 3,551 | 4,606 | 2,658 | 33,461 | 8,517 | 1,074 | 10,026 | 71,267 | 4,454 | 26,795 | 253,879 |

| 2023 | 25,015 | 2,063 | 101,038 | 3,880 | 4,983 | 2,990 | 36,303 | 47,454 | 6,065 | 12,255 | 46,154 | 8,694 | 34,454 | 331,349 |

| 2024 | 13,016 | 3,592 | 124,787 | 5,674 | 3,871 | 1,966 | 29,581 | 32,485 | 7,446 | 9,220 | 39,226 | 6,987 | 28,581 | 306,431 |

| 2025 | 14,228 | 17,450 | 159,550 | 4,550 | 2,164 | 2,508 | 31,127 | 29,516 | 46,356 | 10,055 | 40,957 | 24,395 | 41,906 | 424,763 |

| 2026 | 17,431 | 27,845 | 303,337 | 4,312 | 2,362 | 2,556 | 29,075 | 29,424 | 58,451 | 10,033 | 42,424 | 33,243 | 48,035 | 608,528 |

資料:LS証券リサーチセンター ※2026年は3/20終値基準

内需:市場規模は拡大中

韓国国内の皮膚美容医療機器市場は、アンチエイジング志向のベビーブーム世代と、予防目的のスキンケアを好むMZ世代(1981年〜2010年生まれ)の双方が積極的に参加することで、構造的な成長が続いています。最近ではインバウンド医療観光需要も加わり、市場全体の高成長トレンドがさらに強化されています。国別のインバウンドデータを見ると、米国患者の比率が最も速いペースで拡大しています。米国内の施術価格は韓国と比べて2〜4倍以上となるケースが一般的であるため、海外消費者は単なる価格競争力ではなく、オリジナルブランドや施術の安全性を基準に韓国での施術を選択する傾向が強く見られます。こうした韓国での施術経験は、帰国後に現地で同カテゴリーの施術を継続するフォローアップ需要につながり、韓国企業の輸出売上にもポジティブな影響を与えると考えられます。

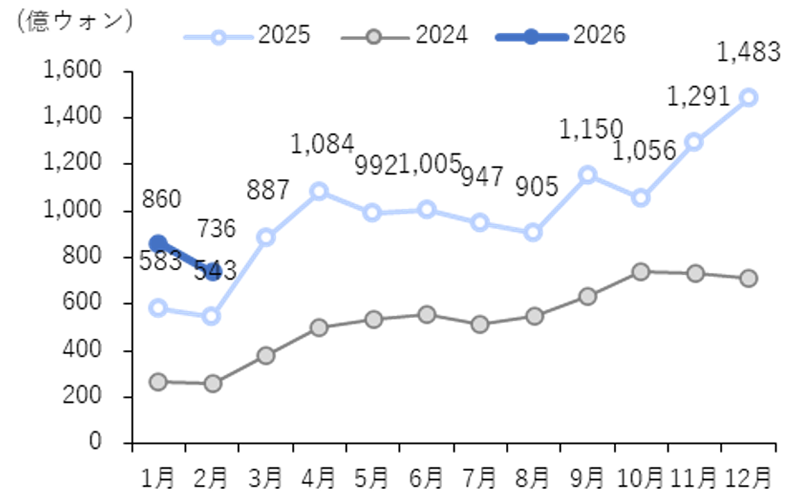

図4 訪韓外国人の医療観光消費額の推移

資料:韓国観光データラボ、LS証券リサーチセンター

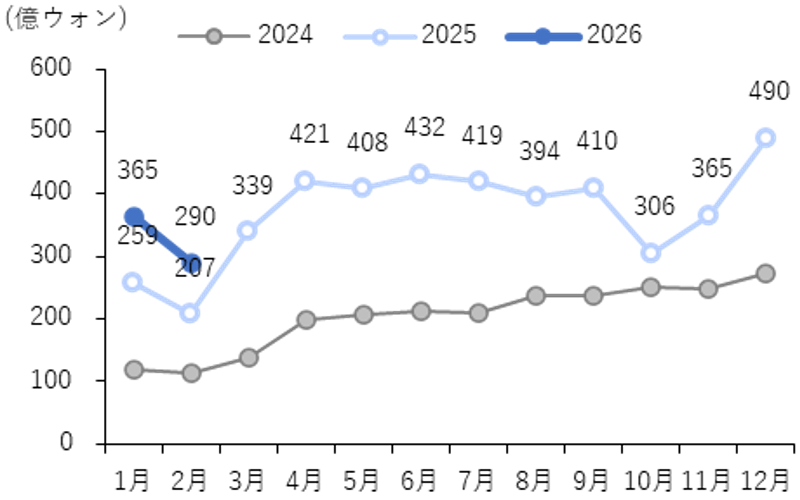

図5 訪韓外国人の皮膚科消費額の推移

資料:韓国観光データラボ、LS証券リサーチセンター

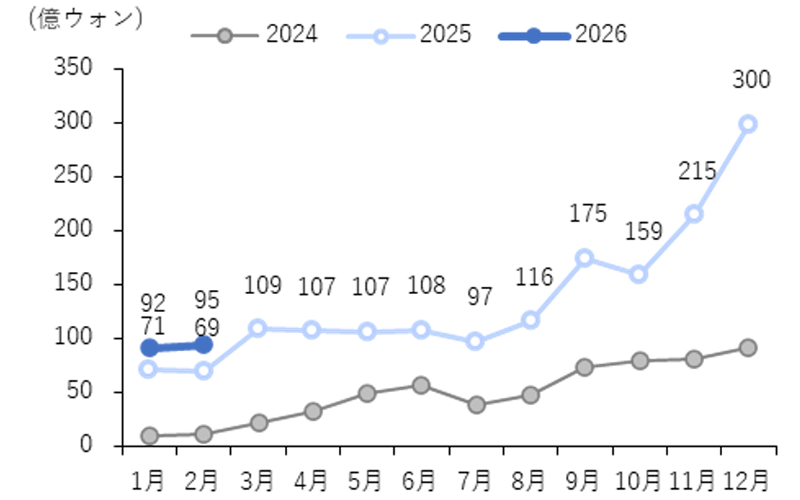

図6 訪韓外国人の医療観光消費額の推移(中国)

資料:韓国観光データラボ、LS証券リサーチセンター

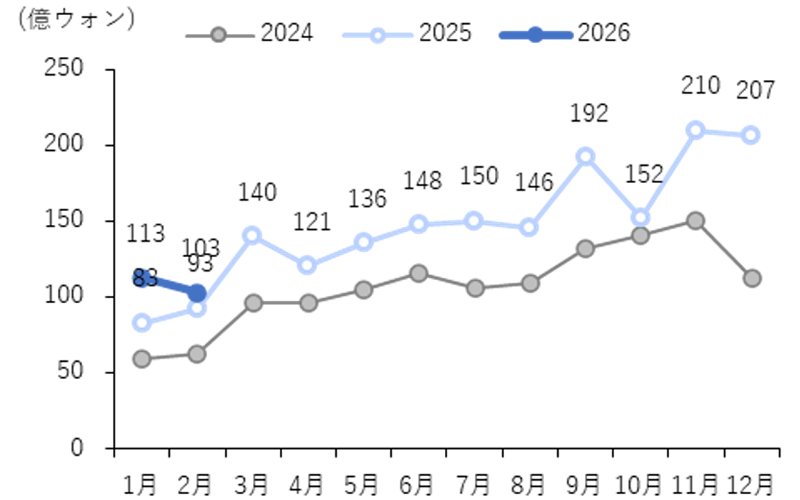

図7 訪韓外国人の医療観光消費額の推移(台湾)

資料:韓国観光データラボ、LS証券リサーチセンター

図8 訪韓外国人の医療観光消費額の推移(日本)

資料:韓国観光データラボ、LS証券リサーチセンター

図9 訪韓外国人の医療観光消費額の推移(米国)

資料:韓国観光データラボ、LS証券リサーチセンター

関連銘柄

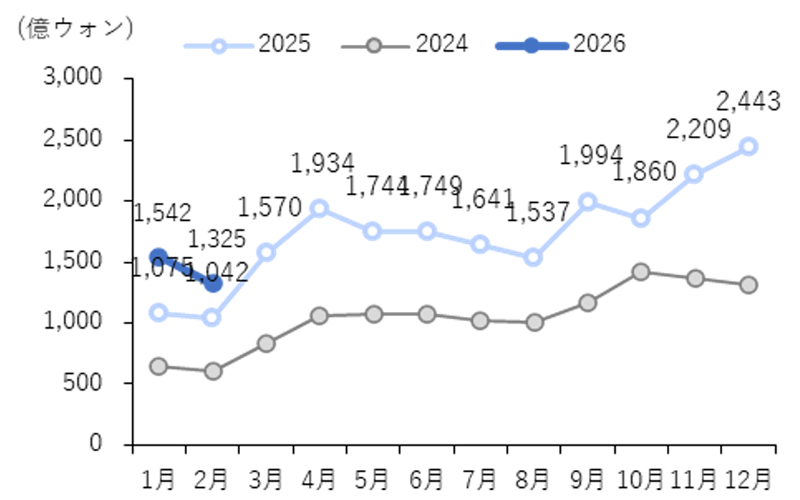

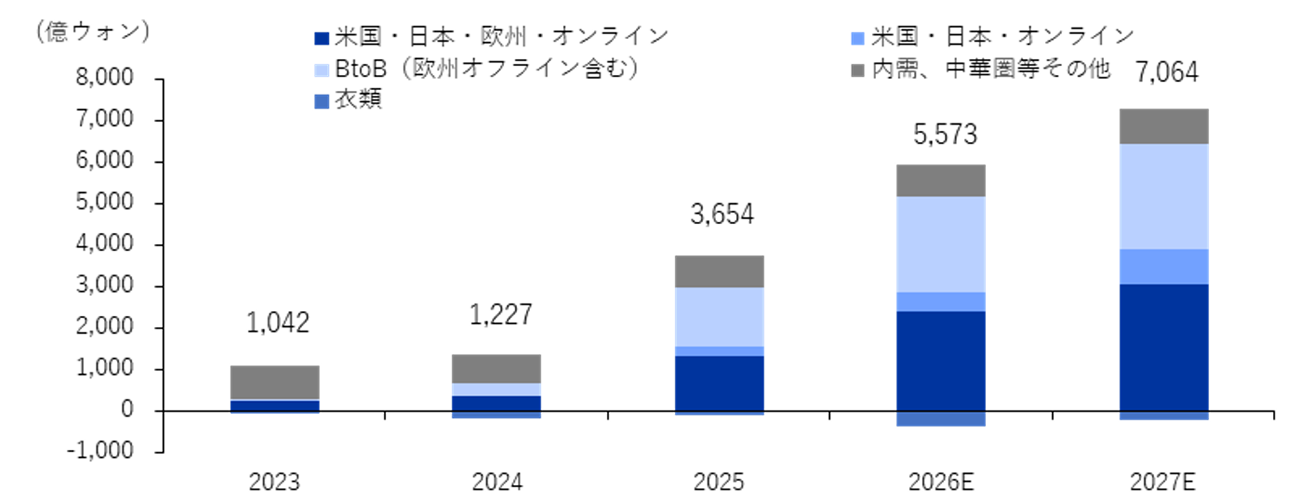

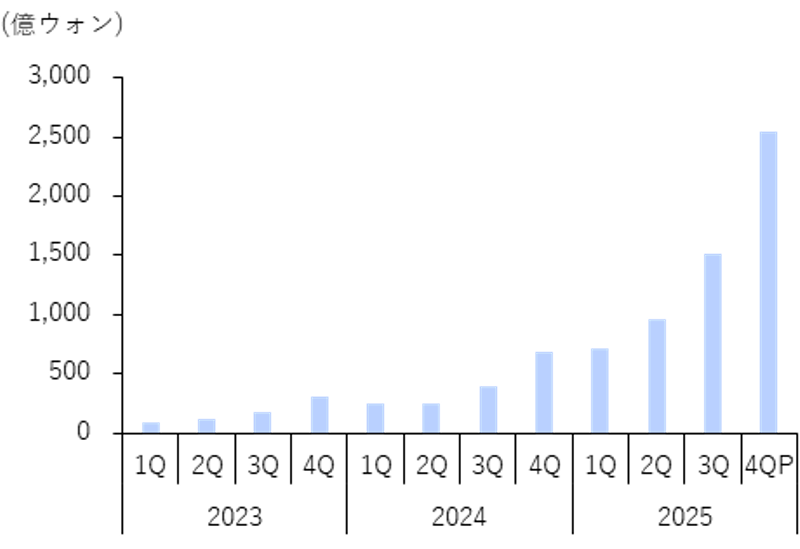

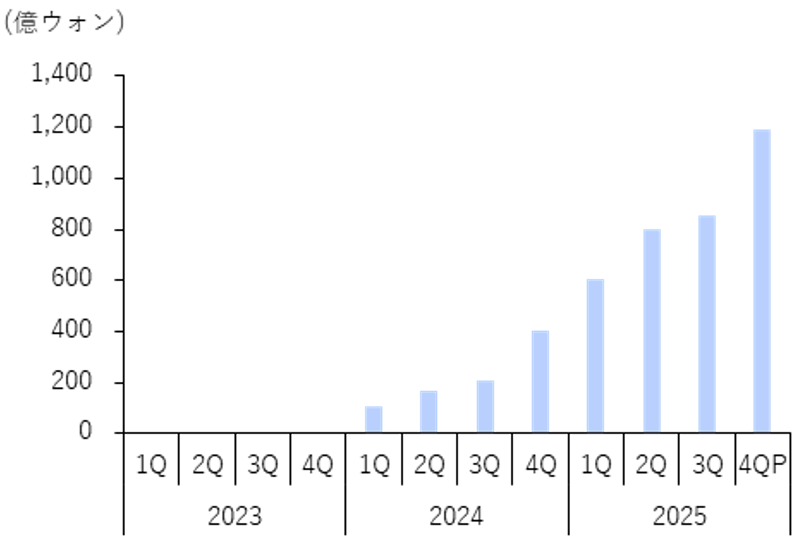

同社の26年1Q売上高は5,623億ウォン(前年比+111%、前期比+3%)、営業利益は1,347億ウォン(前年比+147%、前期比+4%)を見込んでいます。米国、日本など主要国におけるオンライン売上は、4Qのブラックフライデーを含む繁忙期の影響にもかかわらず、前期比での成長が可能であることが確認されつつあります。高収益チャネルであるオフラインおよびBtoBでは、①米国Ultaでの取扱SKU拡大とブランド認知向上、②日本オフラインにおける店舗当たり売上の拡大、③欧州を中心としたクロスボーダーベンダーおよび現地で直接契約しているベンダーの売上成長が続いています。この結果、マーケティング費用を含む費用増加(26年1Q販管費:前年比+108%、前期比+3%)にもかかわらず、利益の前期比増加が可能と見込まれます。

2026年通期の売上高は2.3兆ウォン(前年比+48%)、営業利益は5,573億ウォン(前年比+53%)を見込んでいます。2026年は米国・日本のオンライン売上の高成長が継続する中、2026年下半期におけるUlta独占契約の解除により、少なくとも2~3の主要オフラインリテールチャネルへの追加進出(業績予想未反映)が期待されます。また、米国での認知度向上の波及効果により、欧州におけるオンライン・オフライン同時展開(業績予想未反映)も見込まれ、高マージンチャネルの売上比率拡大を背景に、営業利益は段階的な成長が可能と考えています。

米国は1~2月の閑散期にもかかわらず、Amazon Top100上位の定番商品(ゼロ毛穴パッド、PDRNピンクゲルマスク、PDRNピンクコラーゲンゼリークリームなど)に加え、既存の下位商品(PDRNピンクアンプル、ディープビタCカプセルクリーム、ゼロ1DAYエクソソームショットなど)のランキング上昇により、製品当たり売上の増加が確認されています。これにより、繁忙期だった25年4Qの月平均売上を上回る水準で推移していると推定されます。オフライン進出初期にあるUltaにおいて、SKU当たり売上の増加および取扱商品数の拡大により、前期比での売上成長が継続しているとみられます。3月のAmazonスプリングセールを考慮すると、米国は25年4Qの繁忙期売上を上回る実績を記録する可能性が高いと考えられます。

日本は2025年に進出したオフライン店舗の店舗当たり売上拡大が確認される局面にあります。主要プラットフォームであるQoo10において、競合はスキンケア単体で同社(スキンケアおよび美顔器等デバイスの合算)と同水準の売上を達成しています。これは同社のスキンケア売上比率が相対的に低いことを示唆しており、今後のスキンケア売上には依然として大きな成長余地があると判断しています。2026年は日本の著名人を活用した広告などマーケティング強化局面に入り、化粧品カテゴリ拡大を通じてオンライン・オフライン双方での前期比売上成長が進む見通しです。

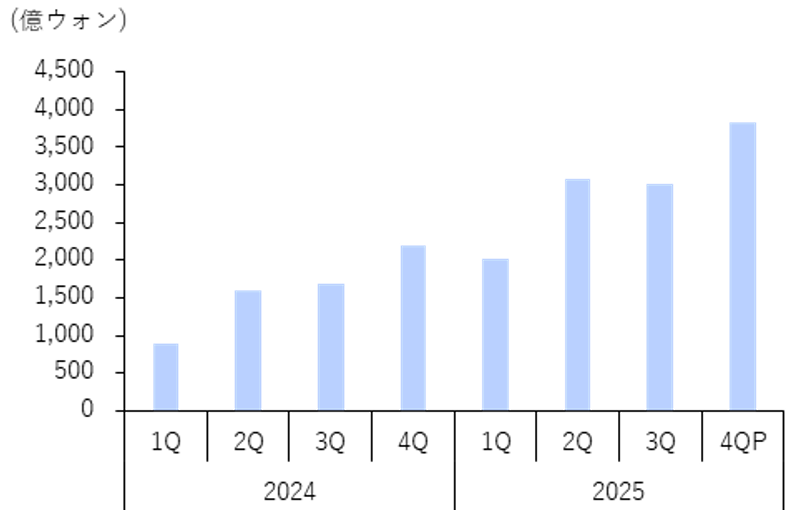

図10 事業部門別営業利益予想

資料:LS証券リサーチセンター

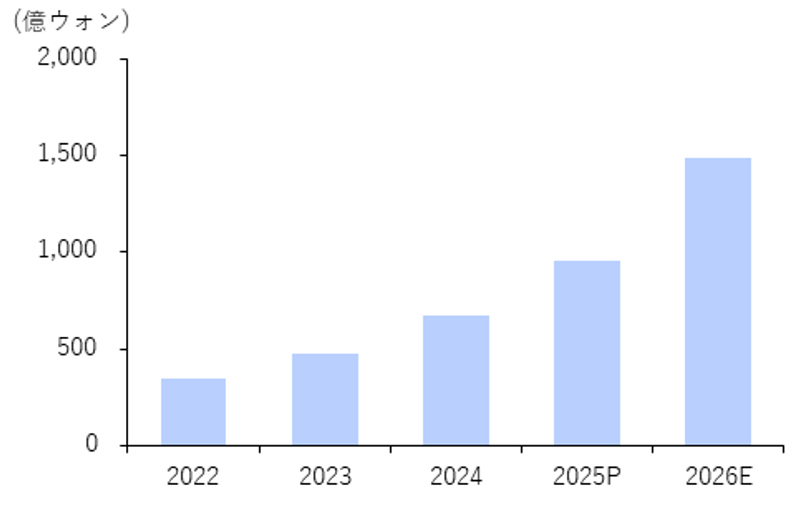

図11 化粧品売上の推移

資料:APR、LS証券リサーチセンター

図12 デバイス売上の推移

資料:APR、LS証券リサーチセンター

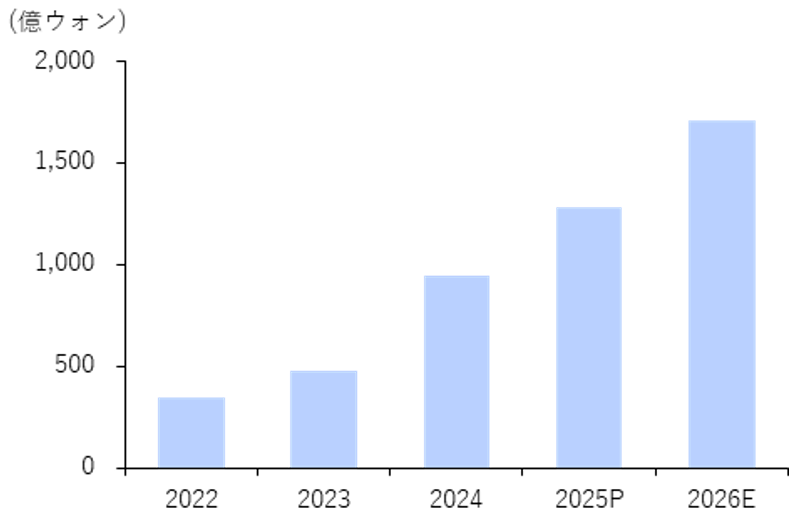

図13 米国売上の推移

資料:APR、LS証券リサーチセンター

図14 BtoB売上の推移

資料:APR、LS証券リサーチセンター

同社の2026年の売上高は5,085億ウォン(前年比+51%)、営業利益は2,410億ウォン(前年比+41%)、営業利益率は47%(前年比-4%pt)を見込んでいます。ブラジル流通法人MedSystemsを保有するJL Healthの連結組み入れにより、売上は従来予想比で約13%(+576億ウォン)増加する一方、営業利益への影響は約-3%(-62億ウォン)と限定的であるとみています。流通法人の連結に伴う売上ミックスの変化により営業利益率は約8%pt低下する見込みですが、これは構造的な収益性の悪化ではなく、流通事業特有の会計上のマージン希薄化による影響と判断しています。絶対利益は維持される中、今後ブラジル売上の成長および運営効率化が進めば、マージン回復および営業レバレッジ効果も期待されます。

図15 国別輸出売上の推移・見通し

資料:クラシス、LS証券リサーチセンター

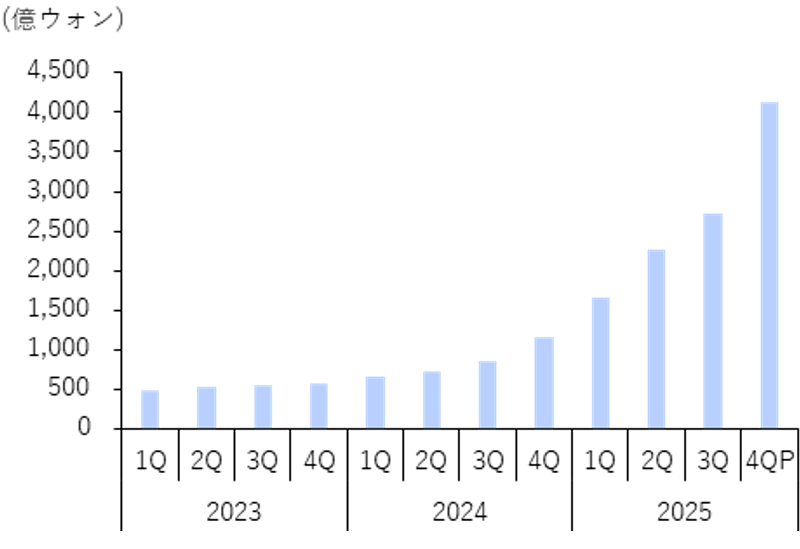

図16 四半期輸出装備売上の推移

資料:クラシス、LS証券リサーチセンター

図17 年間輸出装備売上の推移

資料:クラシス、LS証券リサーチセンター

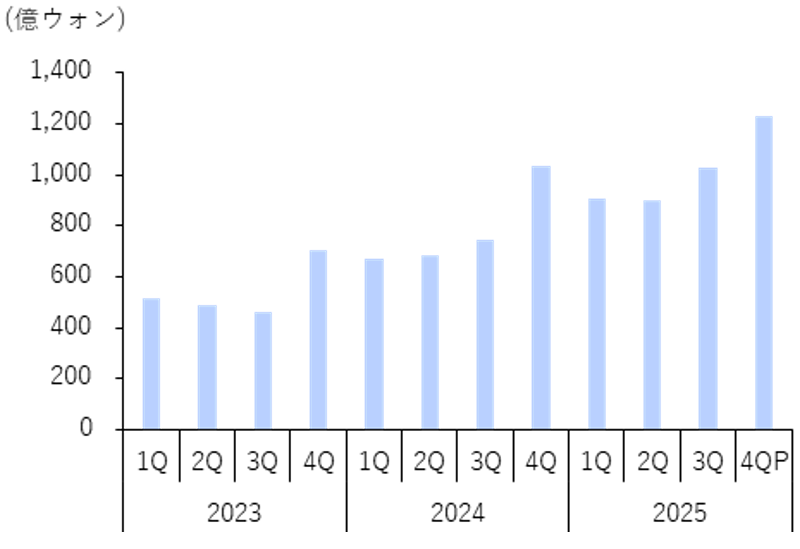

図18 年間輸出消耗品売上の推移

資料:クラシス、LS証券リサーチセンター

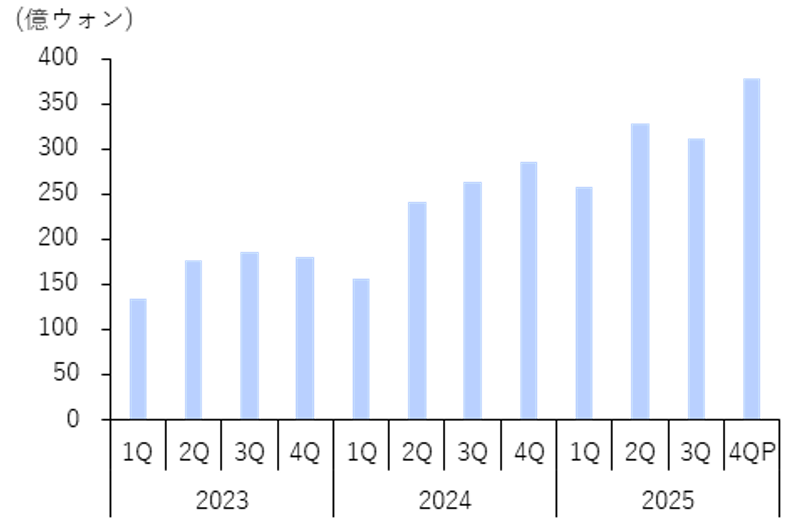

同社の2026年の売上高は6,913億ウォン(前年比+29%)、営業利益は2,734億ウォン(前年比+28%)、営業利益率は40%(前年比横ばい)を見込んでいます。事業部門別では、医薬品969億ウォン(前年比+17%)、医療機器4,076億ウォン(前年比+30%)、化粧品1,795億ウォン(前年比+36%)を予想しています。これは、外国人インバウンド皮膚科消費の寄与度や、25年4Qに増加した変動費性販管費を考慮し、利益見通しを保守的に調整したものです。ただし、過去の実績から同社が外国人インバウンド皮膚科消費の最大受益企業であること、また米国・欧州向け輸出が初期段階にあることを踏まえると、市場の高成長が同社業績として確認される局面において株価反発が期待されます。

図19 四半期ベースの訪韓外国人皮膚科消費額

資料:韓国観光データラボ、LS証券リサーチセンター

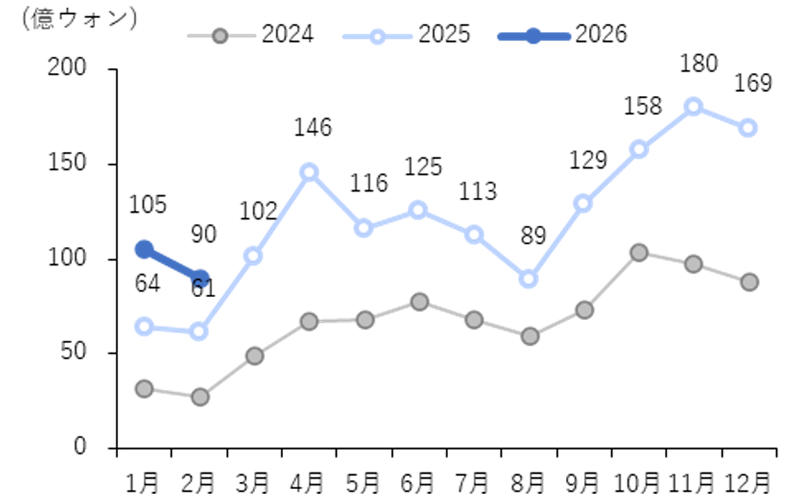

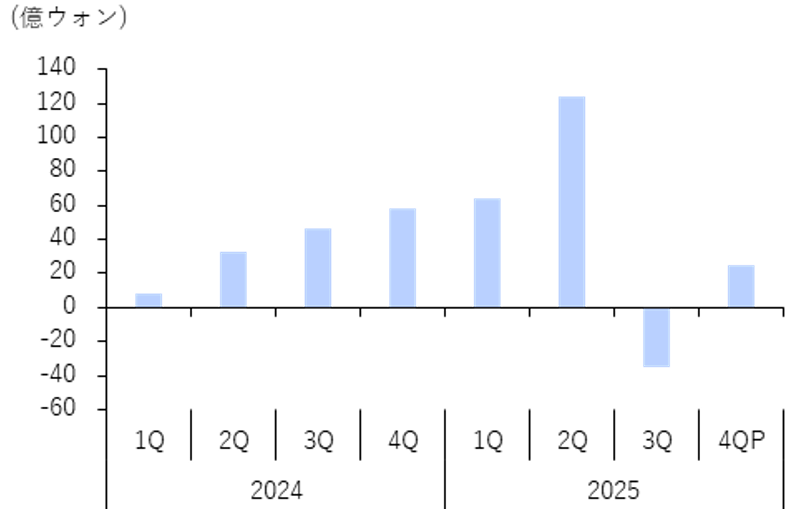

図20 パーマリサーチの医療機器内需売上のQoQ増加額

資料:パーマリサーチ、LS証券リサーチセンター

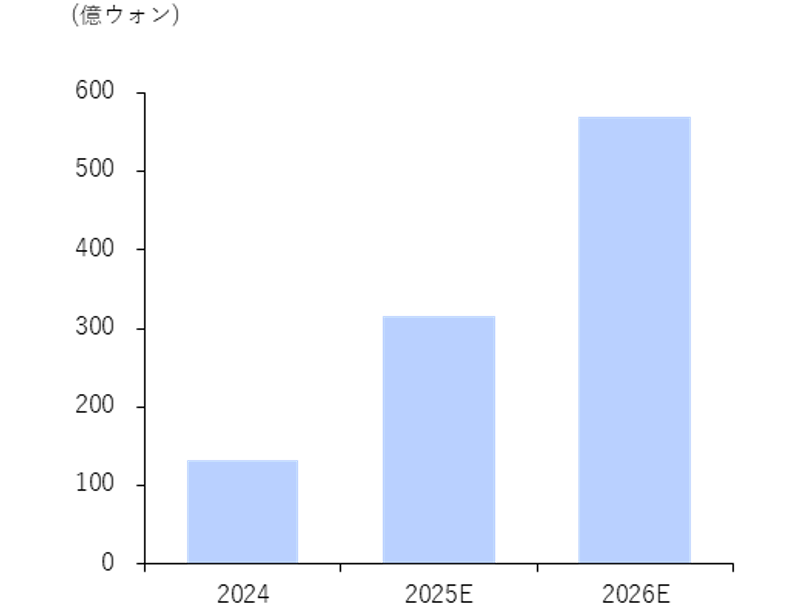

図21 欧州・オセアニア売上の推移

資料:パーマリサーチ、LS証券リサーチセンター

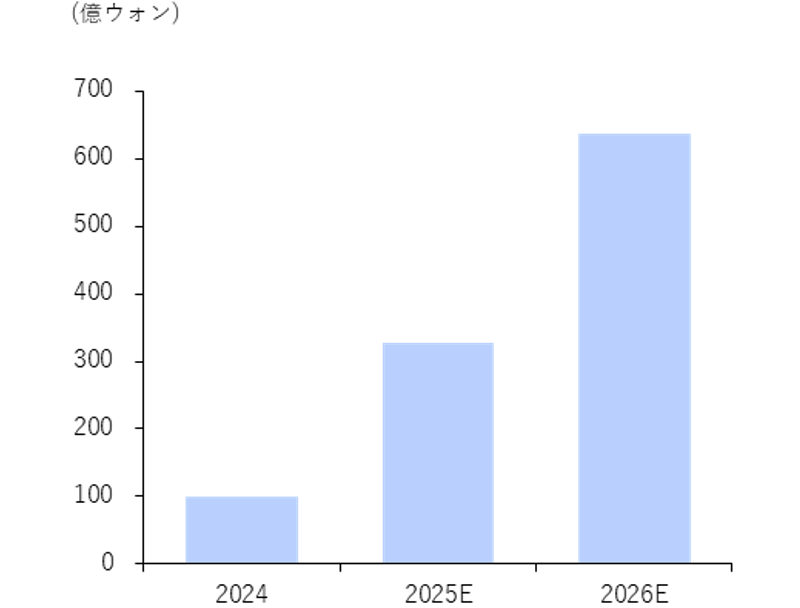

図22 米州売上の推移

資料:パーマリサーチ、LS証券リサーチセンター

同社は米国市場での構造的成長を加速させるため、従来の間接販売体制から直接販売を併用するハイブリッド営業体制への戦略投資を決定しました。直接販売は初期の売上拡大速度の観点では比較的保守的なアプローチとなりますが、これを補完するため、25年4QにAllergan出身のキャリー・ストロム氏を迎え入れ、営業力および現地ネットワークの強化を進めています。本施策は短期的な業績よりも現場データの蓄積および流通構造における統制力確保を重視した戦略であり、中長期的には米国でのトキシン中心のポートフォリオをフィラーやスキンブースター等へ拡張し、製品ミックスおよびチャネル効率の面での飛躍的な成長を目指す動きと解釈されます。直接販売体制への転換に伴う成果の可視化が、今年の株価の重要な変数となる見通しです。

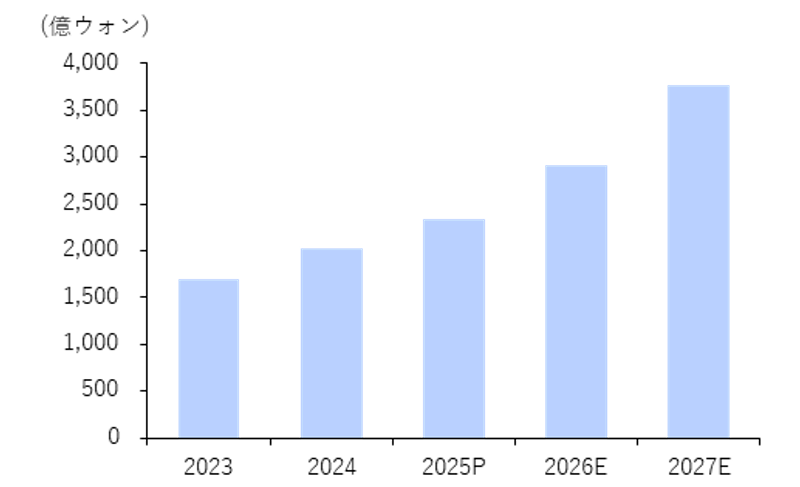

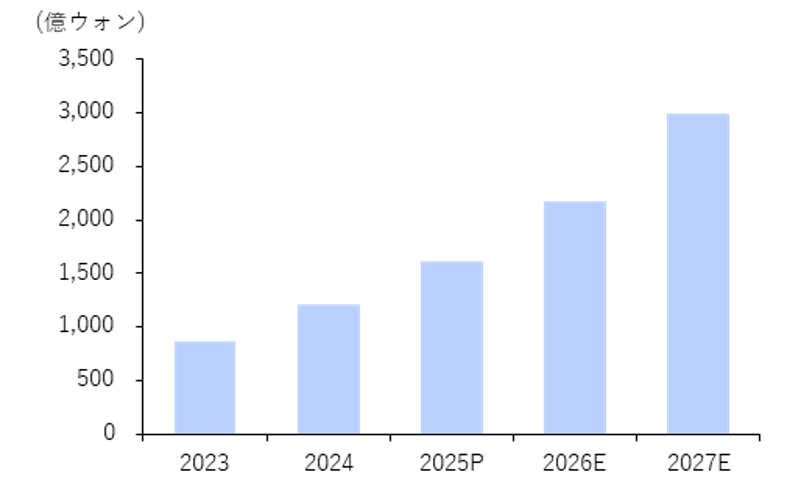

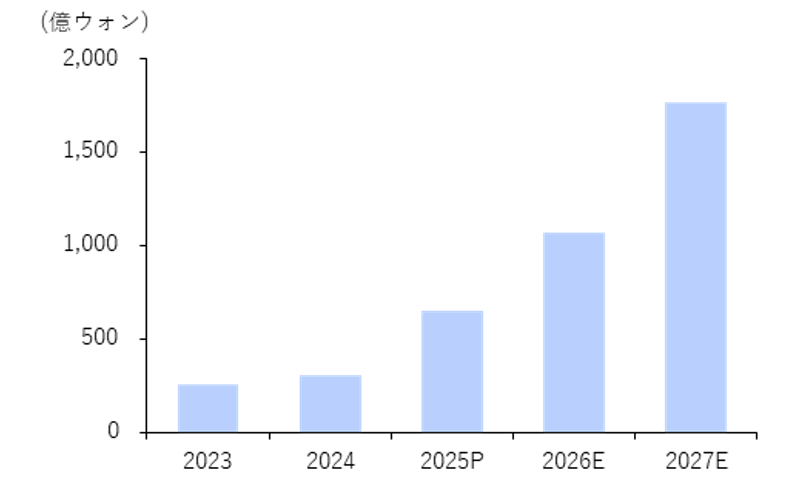

2026年の売上高は5,043億ウォン(前年比+19%)、2027年の売上高は6,052億ウォン(前年比+20%)を見込んでいます。2026年以降、同社の売上は米国における本格的な浸透率拡大に起因した成長加速局面に入ると見込まれます。米国売上は2025年340億ウォン(前年比+127%)から2026年687億ウォン(前年比+102%)、2027年1,360億ウォン(前年比+90%)へと拡大し、市場シェアは3%から5%、7%へと上昇する見通しです。このような高成長は、米国での販売チャネル拡大による数量成長と、2026年下半期の直接販売開始に伴うASP(平均販売単価)上昇が同時に寄与することで実現されると考えられます。

図23 トキシン売上の推移

資料:ヒュージェル、LS証券リサーチセンター

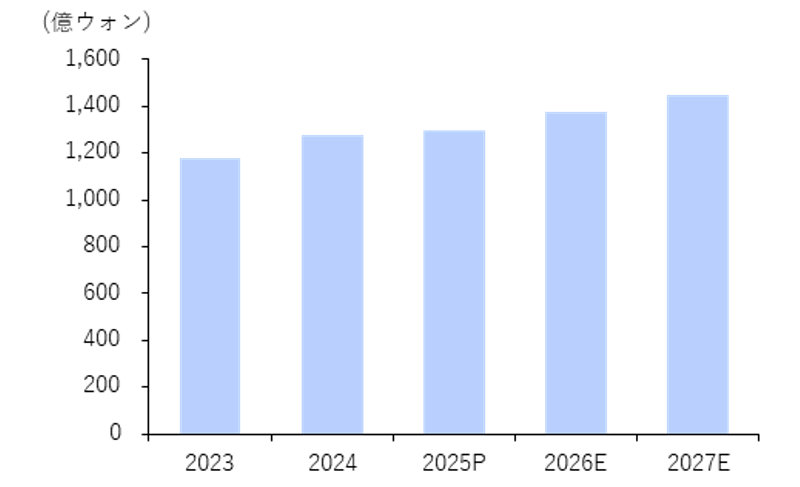

図24 フィラー売上の推移

資料:ヒュージェル、LS証券リサーチセンター

図25 トキシン輸出売上の推移

資料:ヒュージェル、LS証券リサーチセンター

図26 トキシンの南北アメリカ向け輸出売上の推移

資料:ヒュージェル、LS証券リサーチセンター

当レポートに関してご留意いただきたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。