電力不足、伸びるK-電力機器

LS証券リサーチセンター

2026/5/1

AI・データセンター需要により加速する米国の電力消費

AIおよびデータセンター需要の増加、電気自動車など電化の拡大により、米国の電力需要は急速に増加しています。従来は比較的緩やかな成長を示していましたが、足元では増加速度が急激に加速し、構造的な成長局面に入っています。これに伴い、電力インフラ、特に送配電網への投資が急速に拡大しており、老朽設備の更新および新規電力需要への対応に向けた構造的な投資サイクルに入っています。

ただし、変圧器などの主要電力機器は生産能力(CAPA)の拡大に時間を要し、技術的難易度も高いため、供給が需要に追いついていない状況が続いています。このような需給ひっ迫の中、技術競争力を有する韓国の電力機器メーカーを中心に、対米輸出が急速に増加しており、関連企業の業績改善も本格化しています。主な韓国企業は以下の通りです。

▶ HD現代エレクトリック(銘柄コード:267260):超高圧変圧器を中心としたポートフォリオと高い米国売上比率を背景に、3社の中で最も高い収益性を記録しています。高付加価値製品の比率拡大により、高い利益率が維持されています。

▶ LSエレクトリック(銘柄コード:010120):現時点では収益性は相対的に低いものの、主力事業である配電盤の超好況サイクル入りおよび超高圧変圧器のCAPA拡大が本格的に反映されることで、利益は急速に増加する見通しです。

▶ 暁星重工業(銘柄コード:298040):建設部門の回復とともに、変圧器を中心とした重工業部門の高成長が全社の業績を力強く牽引しています。

表1 公益事業セクター主要企業の業績推移および見通し

| 単位:十億ウォン | 投資判断 /目標株価 |

時価総額 (04/21) |

YR | 売上高 | 営業利益 | 純利益 | EPS (ウォン) |

PER (X) |

PBR (X) |

OPM (%) |

ROE (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| HD現代エレクトリック (267260) |

Buy 1,280,000 |

38,534 | 25A | 4,080 | 995 | 732 | 20,324 | 38.1 | 13.8 | 24.4 | 41.4 |

| 26E | 4,749 | 1,268 | 957 | 26,550 | 40.2 | 14.2 | 26.7 | 40.3 | |||

| 27E | 5,584 | 1,575 | 1,194 | 33,133 | 32.2 | 10.7 | 28.2 | 37.7 | |||

| 28E | 6,498 | 1,874 | 1,425 | 39,542 | 27 | 8.2 | 28.8 | 34.3 | |||

| LS ELECTRIC (010120) |

Buy 228,000 |

27,660 | 25A | 4,966 | 426 | 284 | 1,911 | 48.1 | 6.7 | 8.6 | 14.2 |

| 26E | 6,050 | 673 | 489 | 3,288 | 56 | 11.2 | 11.1 | 21.1 | |||

| 27E | 7,208 | 872 | 645 | 4,337 | 42.4 | 9.3 | 12.1 | 23.4 | |||

| 28E | 8,446 | 1,086 | 814 | 5,479 | 33.6 | 7.8 | 12.9 | 24.8 | |||

| 暁星重工業 (298040) |

Buy 4,100,000 |

28,486 | 25A | 5,969 | 747 | 503 | 55,755 | 31.9 | 6.7 | 12.5 | 22.9 |

| 26E | 6,933 | 1,084 | 805 | 87,983 | 34.6 | 8.8 | 15.6 | 28.7 | |||

| 27E | 8,085 | 1,354 | 1,024 | 112,166 | 27.1 | 6.8 | 16.8 | 28.3 | |||

| 28E | 9,303 | 1,634 | 1,231 | 135,183 | 22.5 | 5.4 | 17.6 | 26.8 | |||

| 合計 | 25A | 15,015 | 2,168 | 1,519 | |||||||

| 26E | 17,732 | 3,025 | 2,251 | ||||||||

| 27E | 20,877 | 3,801 | 2,863 | ||||||||

| 28E | 24,247 | 4,594 | 3,470 |

資料:LS証券リサーチセンター

電力網投資拡大に伴う変圧器・配電盤需要の同時増加

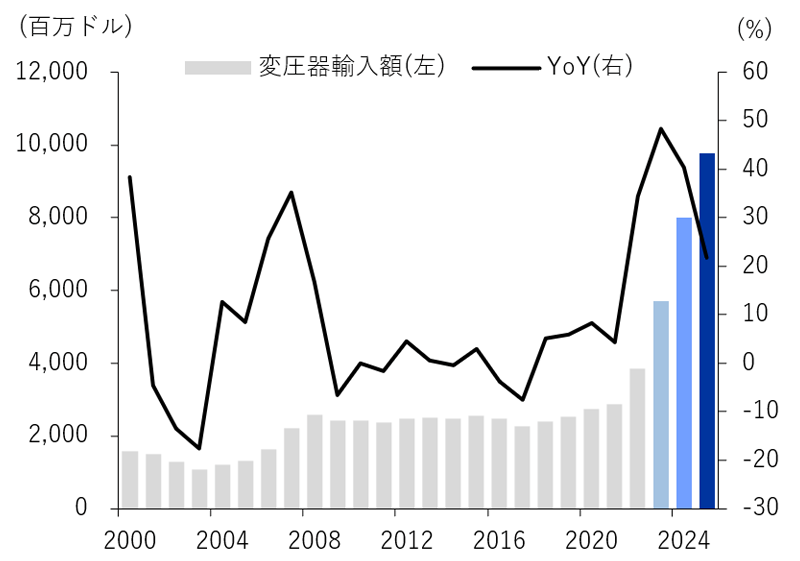

電力需要の増加に対応するため、送配電網への投資拡大は不可避な状況にあり、これに伴い中核設備である変圧器および配電盤の需要も急速に増加しています。特に送電過程で電圧を調整する超高圧変圧器の需要が急増しており、米国の変圧器輸入規模も大きく拡大しています。

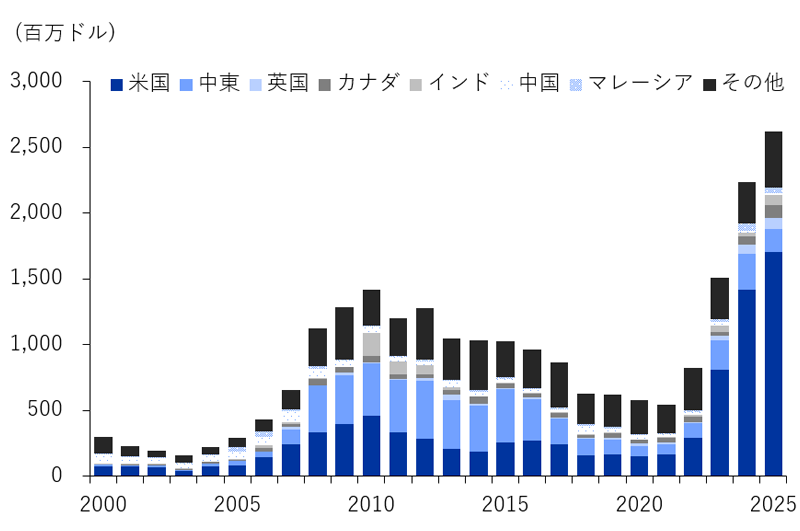

米国はすでに世界最大の変圧器輸入国であり、2022年以降、輸入額は急増しています。2023年時点で輸入依存度は80%を上回っており、短期間でCAPA拡大が制約される状況下で、輸入増加傾向は今後も継続する可能性が高いとみられます。これにより、韓国の対米変圧器輸出も急速に増加しており、2025年時点では韓国の変圧器輸出に占める米国比率が約65%に達するなど、米国の電力インフラ投資拡大の直接的な恩恵を受ける構造となっています。

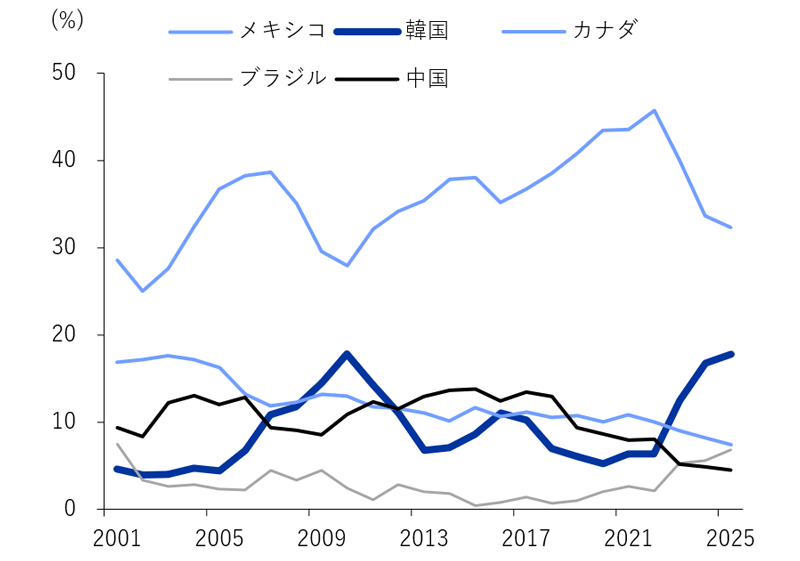

一方で、米国の変圧器輸入構造にも変化が見られます。従来最大の供給国であったメキシコの比率は徐々に低下する一方、韓国のシェアは急速に上昇しています。

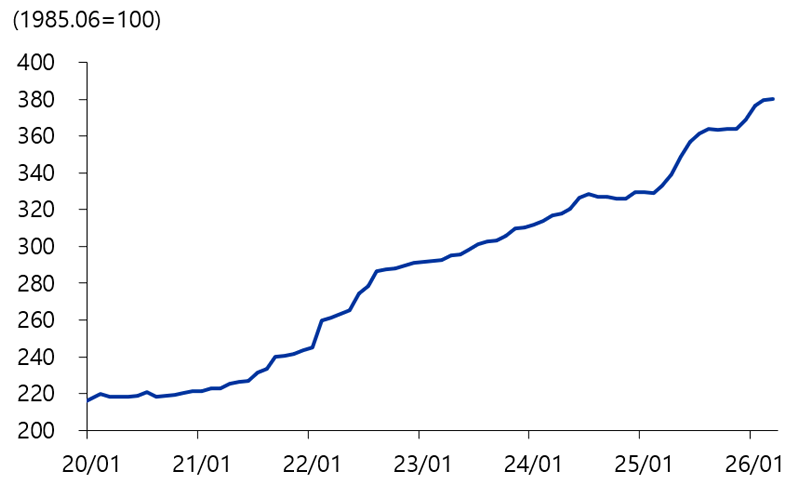

超高圧送電インフラの好況サイクル入りから約3〜4年が経過した2025年以降は、電力分配段階で必要となる配電盤の需要も拡大しています。特にデータセンターなど大規模電力需要先の増加の影響により配電盤需要が急増しており、2020年以降、関連価格(PPI:生産者物価指数)は約2倍に上昇する傾向を示しています。

図1 米国の変圧器輸入額推移(年次)

資料:US TRADE Online、LS証券リサーチセンター

図2 韓国の国別変圧器輸出額推移

資料:KITA、LS証券リサーチセンター

図3 米国の変圧器輸入額に占める上位5カ国比率の推移

資料:US TRADE Online、LS証券リサーチセンター

図4 米国配電盤PPI

資料:FRED、LS証券リサーチセンター

電力機器スーパーサイクルに対応する韓国企業の機動的な増設戦略

2022年以降、米国の電力網投資が急速に拡大する中で、グローバル電力機器業界全体が成長していますが、その中でも韓国企業の受注および売上の増加速度は顕著となっています。これは、短納期対応力を背景に北米市場でのシェアを急速に拡大し、グローバル企業との差別化された成果を示しているためです。

また、韓国企業は、今回のサイクルを過去と比較して強度および持続性の高い構造的な長期好況と認識し、2024年から先行的な増設に着手しています。段階的なCAPA拡大を通じて、2026年以降も追加的な成長余地を確保する見通しです。

HD現代エレクトリック:蔚山および米国アラバマ工場を中心に超高圧変圧器および遮断器の増設を進めており、約6,700億ウォン規模の投資により、年間約7,700億〜1兆ウォン規模の売上増加効果が見込まれます。

LSエレクトリック:釜山における超高圧変圧器の増設と、米国MCMエンジニアリングを基盤とした配電設備投資を並行して進めており、約5,300億ウォンの投資により年間約1.4兆ウォン規模の売上増加効果が期待されます。

暁星重工業:昌原および米国メンフィス工場を中心に超高圧変圧器およびGIS設備の増設を進めており、約6,300億ウォンの投資により年間約1.5兆〜1.7兆ウォン規模の売上増加効果が見込まれます。

3社はいずれも北米中心の需要に対応して増設を進めていますが、CAPA拡大戦略および規模には違いが見られます。HD現代エレクトリックは比較的保守的な増設方針を維持している一方、暁星重工業およびLSエレクトリックはより積極的な投資を行っており、今後の生産能力拡大幅が大きいと評価されます。その結果、中長期的な売上成長性の面でも優位性が期待されます

表2 韓国主要電力機器メーカーの増設の進捗状況

| 企業 | 工場 | 投資対象 | 増設期間 | 投資額 (億ウォン) |

年間売上増加効果 (億ウォン) |

|---|---|---|---|---|---|

| HD現代エレクトリック | 蔚山(ブラウンフィールド) | 超高圧変圧器 | 23.04~24.11 | 272 | 1,400 |

| 蔚山(ブラウンフィールド) | 超高圧変圧器 | 25.01~26.09 | 2,118 | 2,000 | |

| アラバマ(グリーンフィールド) | 超高圧変圧器 | 23.12~24.11 | 180 | 800 | |

| アラバマ(グリーンフィールド) | 超高圧変圧器 | 25.01~27.07 | 3,000 | 2,000 | |

| 清州 | 中低圧遮断器 | 24.04~25.10 | 1,173 | 1,500 (最大 4,000) | |

| 合計投資額(億ウォン) / 合計売上増加効果(億ウォン) | 6,743 | 7,700~10,200 | |||

| LSエレクトリック | 蔚山(KOC電気の買収および増設) | 超高圧変圧器 | ~24.11 | 788 | 1,000 |

| 釜山 | 超高圧変圧器 | 24.05~25.12 | 1,008 | 5,000 | |

| ユタ州(MCMエンジニアリング) | 配電盤、配電機器 | 2025~2030 | 3,500 | 6,500 | |

| 合計投資額(億ウォン) / 合計売上増加効果(億ウォン) | 5,296 | 14,000 | |||

| 暁星重工業 | 昌原(ブラウンフィールド) | 超高圧変圧器 | ~25.06 | 333 | 500~1,000 |

| 昌原(グリーンフィールド) | 超高圧変圧器 | ~27.07 | 2,538 | 6,000 | |

| メンフィス(ブラウンフィールド) | 超高圧変圧器 | ~2026 | 659 | 2,800 | |

| メンフィス(グリーンフィールド) | 超高圧変圧器 | ~2028 | 2,230 | 2,800~4,200 | |

| 昌原(グリーンフィールド) | GIS遮断器 | ~26.09 | 600 | 3,400 | |

| 合計投資額(億ウォン) / 合計売上増加効果(億ウォン) | 6,360 | 15,500~17,400 | |||

資料:各社、LS証券リサーチセンター

関連銘柄

HD現代エレクトリックはHD現代グループの電力機器中核子会社であり、超高圧変圧器、配電機器、遮断器など電力インフラ全般にわたる製品ポートフォリオを有しています。北米を中心とした電力網投資の拡大およびデータセンター向け電力需要の増加を背景に、足元では高い業績成長を実現しており、高付加価値である超高圧変圧器の比率拡大を通じて収益性が構造的に改善する流れにあります。

同社は米国の生産拠点を基盤に北米市場でのシェアを拡大しており、電力機器の供給不足環境の中で高い価格交渉力を確保しています。特に超高圧変圧器の売上比率上昇に伴い、営業利益率は20%台後半まで上昇しており、収益性の改善が継続しています。

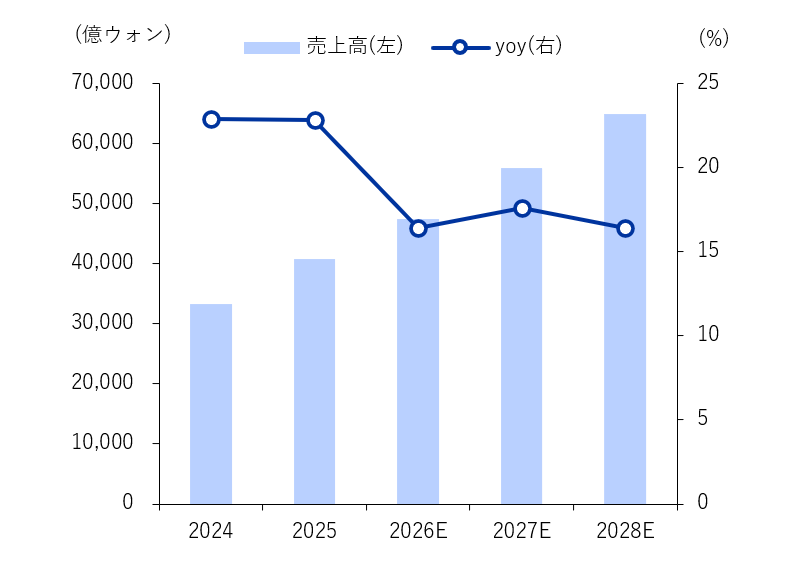

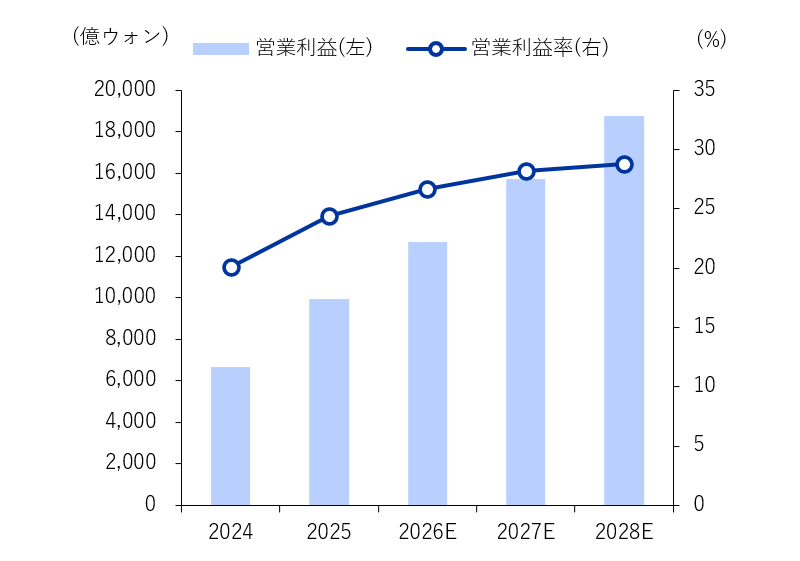

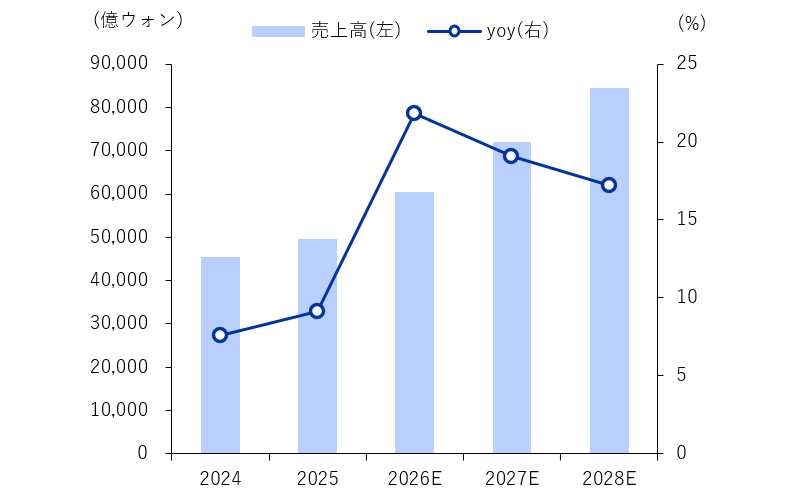

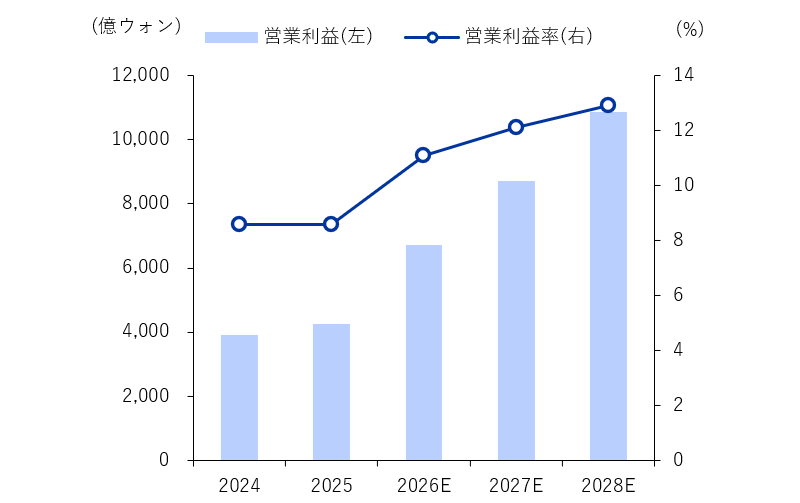

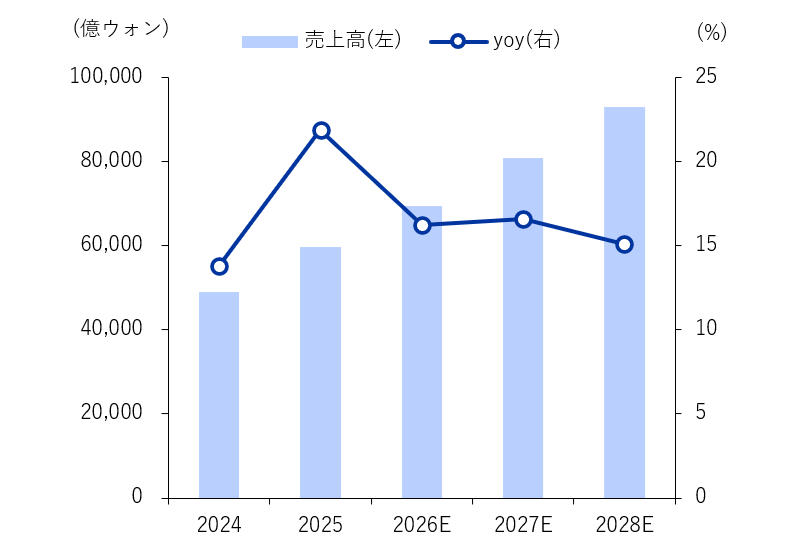

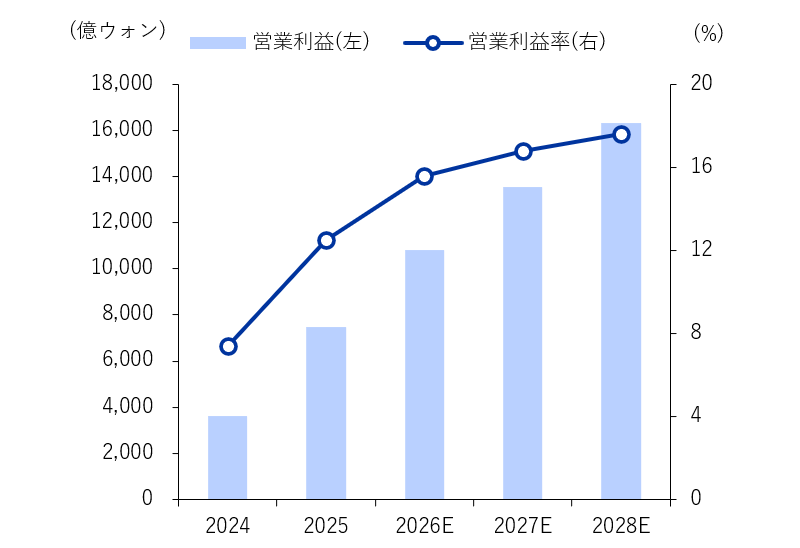

2026年の連結売上高は4兆7,485億ウォン(前年比+16.4%)、営業利益は1兆2,679億ウォン(前年比+27.4%、OPM 26.7%)を見込んでいます。北米を中心とした超高圧変圧器需要を背景に、年間業績は安定的な高成長が続く見通しです。

図5 年間売上高の見通し

資料:HD現代エレクトリック、LS証券リサーチセンター

図6 年間営業利益の見通し

資料:HD現代エレクトリック、LS証券リサーチセンター

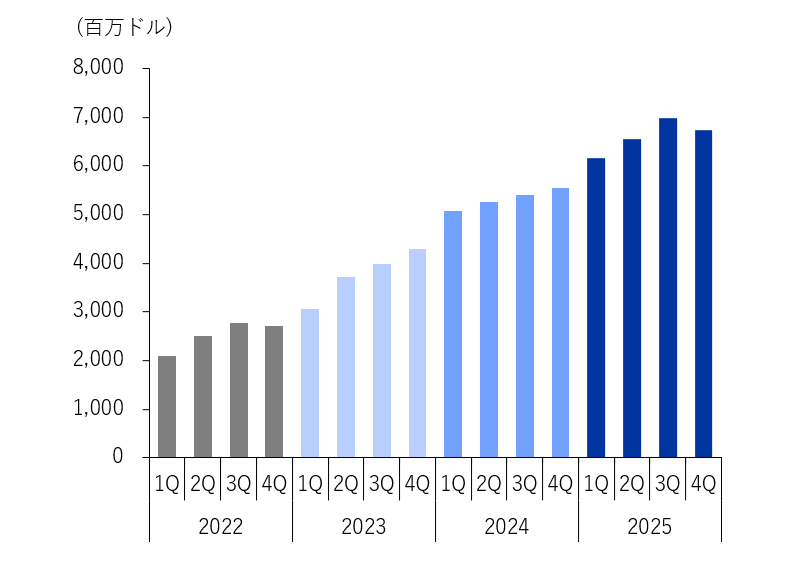

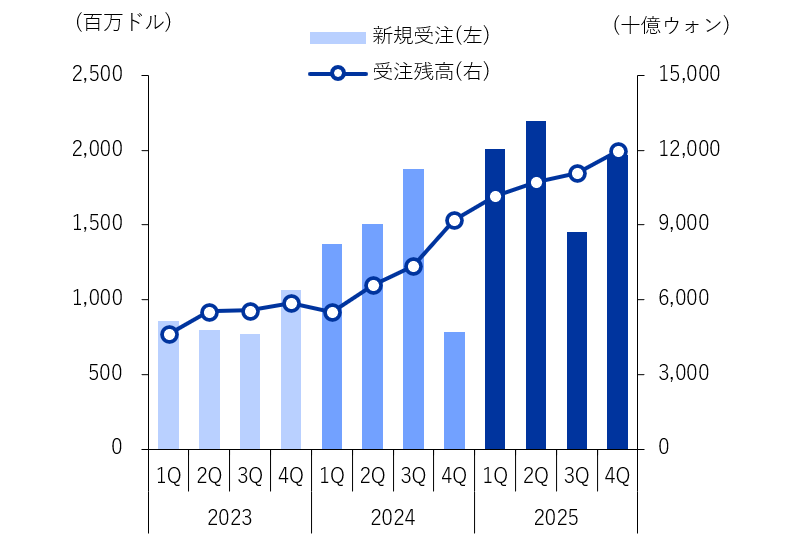

図7 連結受注残高の推移(四半期)

資料:HD現代エレクトリック、LS証券リサーチセンター

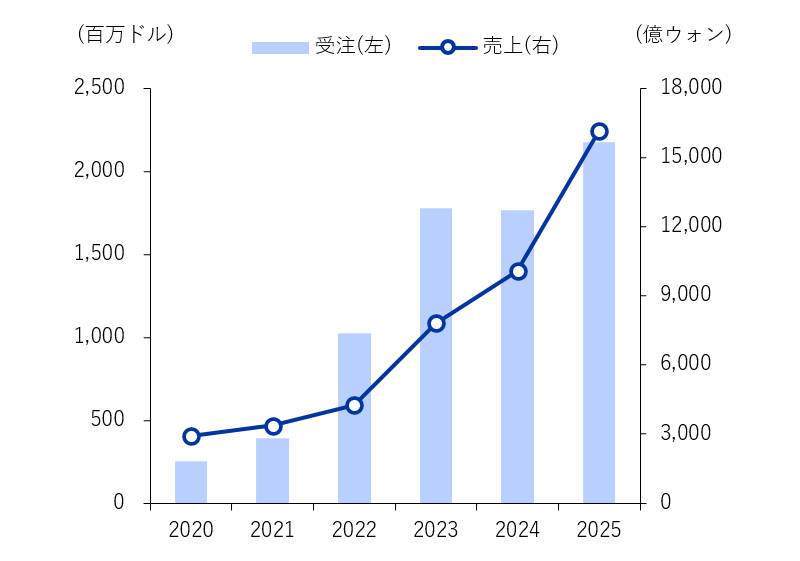

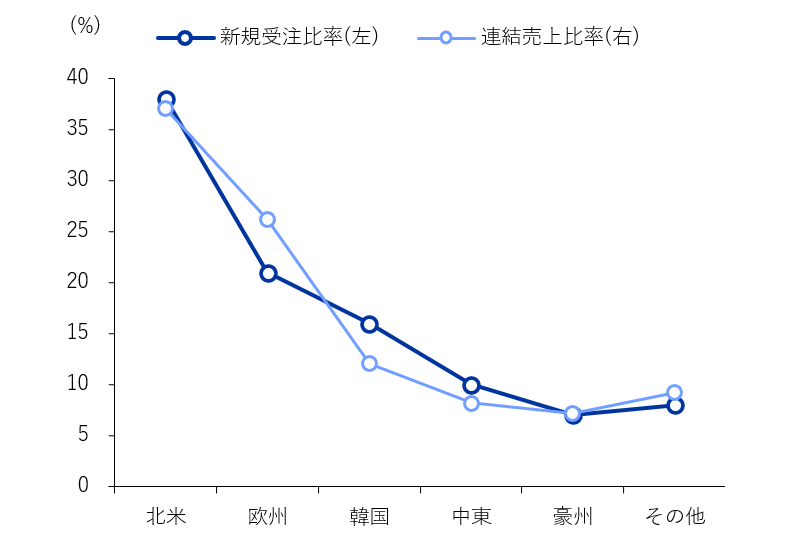

図8 北米市場新規受注/売上の推移(年次)

資料:HD現代エレクトリック、LS証券リサーチセンター

LSエレクトリックは、LSグループの電力・自動化分野の中核企業であり、遮断器・変圧器・配電盤などの電力機器に加え、スマートファクトリーやエネルギー管理システム(EMS)などの電力ソリューションも展開しています。韓国国内の中低圧電力機器市場における強い競争力を基に安定した事業基盤を有しており、足元では米国を中心としたデータセンターなどの電力インフラ投資拡大の需要を取り込み、事業領域を拡大しています。

成長の中核は、超高圧変圧器と配電事業が同時に大きく成長している点にあります。釜山工場の増設およびKOC買収効果により、超高圧変圧器のCAPAは約8,000億ウォン規模まで拡大し、2026年以降は増設分が売上に本格寄与し、短期的な利益寄与が急速に拡大する見通しです。同時に、既存の主力である配電部門では、米国のデータセンター投資拡大に伴いビッグテック向けの高収益案件受注が継続しており、MCMエンジニアリングを中心とした現地CAPAも2028年まで大幅に拡大することで、中長期的な収益性改善が一層強化される見込みです。

2026年の連結売上高は6兆504億ウォン(前年比+21.8%)、営業利益は6,730億ウォン(前年比+57.8%、OPM 11.1%)を見込んでいます。今年は超高圧変圧器に加え、主力製品である配電盤においてもデータセンターやESSなど高収益プロジェクトの寄与が本格化し、収益性が大幅に改善する見通しです。

図9 年間売上高の見通し

資料:LSエレクトリック、LS証券リサーチセンター

図10 年間営業利益の見通し

資料:LSエレクトリック、LS証券リサーチセンター

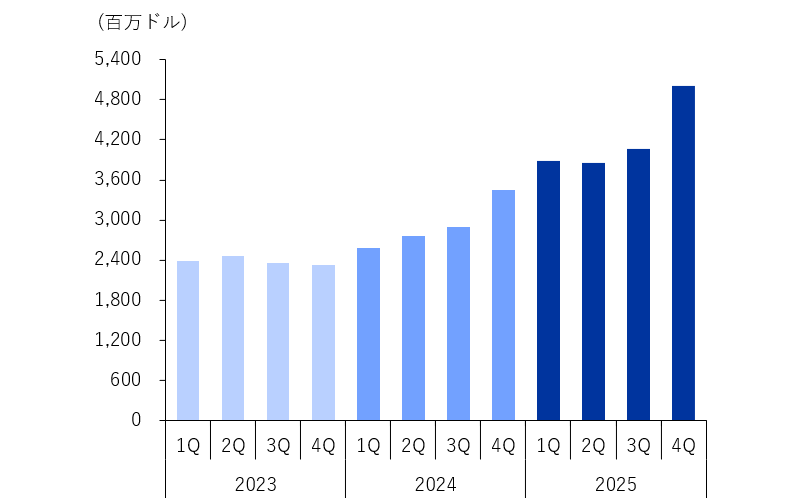

図11 本社の受注残高推移(四半期・単体)

資料:LSエレクトリック、LS証券リサーチセンター

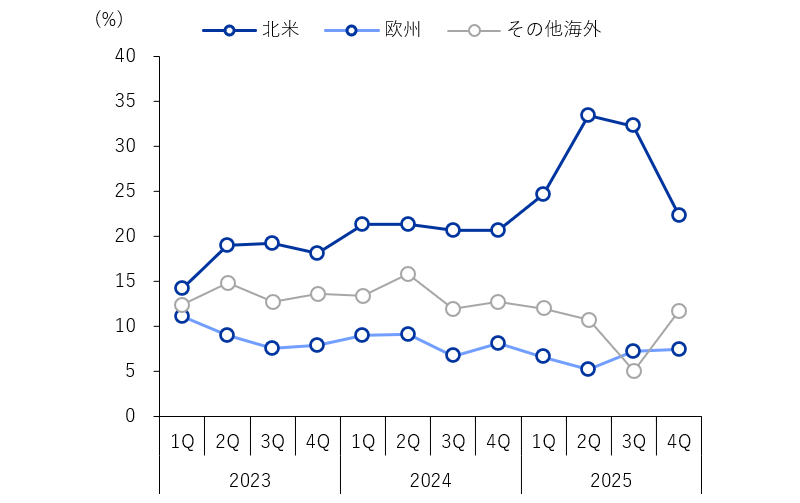

図12 売上における海外地域別売上比率推移(単体)

資料:LSエレクトリック、LS証券リサーチセンター

暁星重工業は暁星グループの電力・建設部門の中核企業であり、超高圧変圧器・遮断器・GISなど送電中心の電力機器と建設事業を併営する事業構造を有しています。足元では北米および欧州を中心とした電力網投資拡大により、電力機器部門が業績成長を牽引し、全社の収益力が急速に改善しています。

特に重工業部門では、受注単価の上昇および高マージン地域(北米・欧州・中東)を中心とした受注戦略により、売上成長とともに営業利益率が20%前後まで上昇するなど、構造的な収益性改善が進んでいます。大型プロジェクト拡大に伴うレバレッジ効果に加え、米国およびインドの生産拠点の収益性改善も利益成長を支えています。

2026年の連結売上高は6兆9,333億ウォン(前年比+16.1%)、営業利益は1兆840億ウォン(前年比+45.1%、OPM 15.6%)を見込んでいます。北米市場における超高圧変圧器の大好調持続および国内高圧遮断器の好調持続を背景に、年間業績は安定的な高成長が続く見通しです。

図13 年間売上高の見通し

資料:暁星重工業、LS証券リサーチセンター

図14 年間営業利益の見通し

資料:暁星重工業、LS証券リサーチセンター

図15 重工業部門連結受注残高の推移(四半期)

資料:暁星重工業、LS証券リサーチセンター

図16 25年4Q重工業部門地域別連結売上および受注比率

資料:暁星重工業、LS証券リサーチセンター

当レポートに関してご留意いただきたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。