K-半導体:AI需要が支えるメモリー成長サイクル

LS証券リサーチセンター

2026/6/24

AIインフラ投資拡大、半導体需要の中心軸が変化

世界の半導体産業は、AIデータセンター投資を中心として再び構造的な成長局面へと移行しています。従来の半導体サイクルは、PC、スマートフォン、サーバー需要の在庫調整に応じて変動する傾向が強く見られましたが、足元ではAIの学習・推論に必要な演算インフラへの投資が産業需要を牽引しています。その結果、GPU、ASIC、HBM、サーバー向けDDR5、eSSD、ネットワーク半導体など、データセンター関連製品群の成長率は、従来のIT需要を上回る状況となっています。

2026年の半導体市場の特徴は、「汎用需要の回復」というよりも、「AI需要による供給の侵食」に近い状況です。AIアクセラレーターには高帯域幅メモリー(HBM)の搭載が不可欠であり、推論ワークロードが拡大するほど、サーバーDRAM、LPDDR、SOCAMM、eSSDなど周辺メモリー需要も同時に増加します。HBMの生産拡大は既存DRAMウェハ投入量の一部を圧迫するため、AI向けメモリー需要の増加はHBMだけでなく、汎用DDR5やサーバーDRAM価格にも影響を及ぼしています。

世界の半導体市場調査会社であるTrendForceによれば、2026年もDRAMおよびNAND産業は高い成長率が継続する見通しです。需要増加と供給制約が同時に発生することで、ASP(平均販売価格)の上昇幅は過去の上昇サイクルを上回る可能性があります。これはメモリーメーカーの売上成長だけでなく、営業レバレッジの拡大を通じた利益率改善にもつながっています。

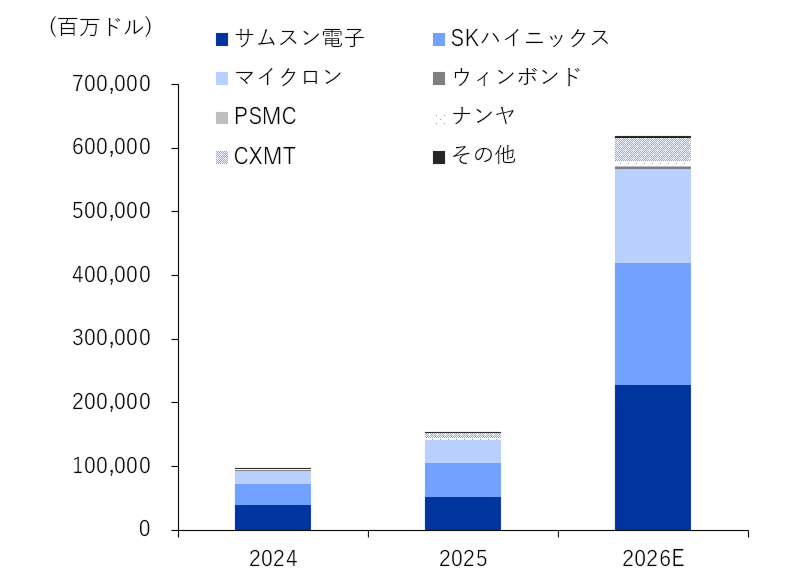

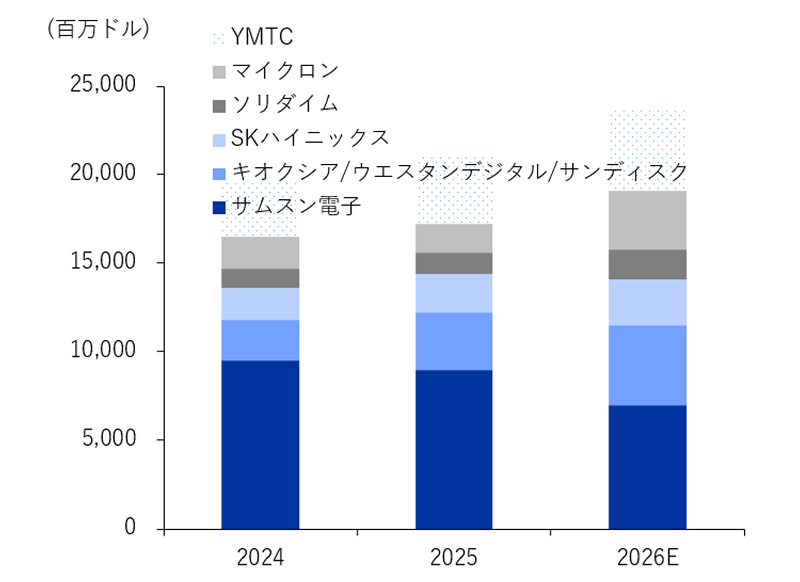

図1 DRAMメーカーの売上高推移および見通し

資料:TrendForce、LS証券リサーチセンター

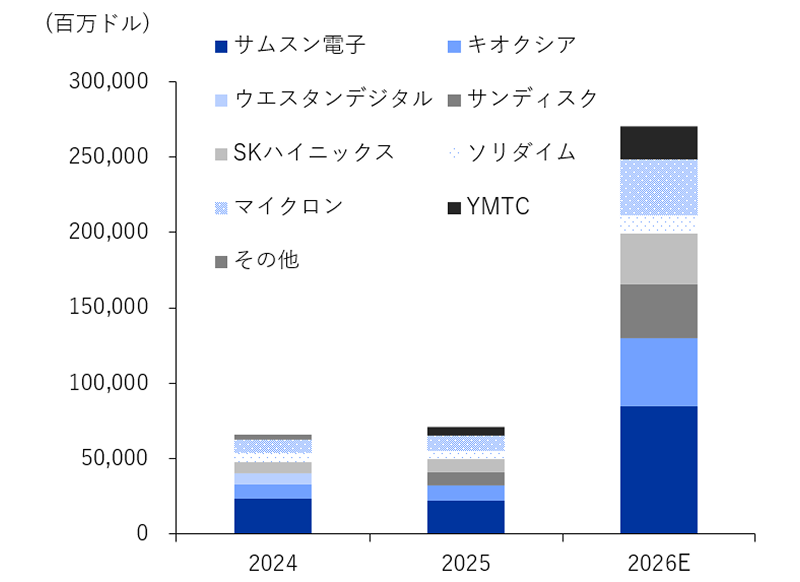

図2 NAND Flashメーカーの売上高推移および見通し

資料:TrendForce、LS証券リサーチセンター

HBMから始まった需要、サーバーDRAMとNANDへ拡大

HBMはAI半導体の性能を左右する中核部品です。GPUやASICの演算性能が向上するほど、メモリー帯域幅がボトルネックとして作用するため、AIアクセラレーター各社は、より高い積層数、より広いI/O、より高い電力効率を備えたHBMを求めています。2025年まではHBM3Eが主力製品として定着しましたが、2026年以降はHBM4の供給能力および顧客認証が業界の重要な競争ポイントとして浮上しています。

もっとも、AI向けメモリー需要はHBMに限定されるものではありません。AI学習はHBM需要を直接的に牽引する一方、AI推論はサーバーDRAMやeSSD需要を伴います。大規模言語モデルの推論プロセスでは、モデルパラメータ、KV Cache、長期コンテキスト保存のための大容量・高帯域幅メモリーおよびストレージが必要となります。このため、サーバー向けDDR5、高容量RDIMM、SOCAMM、PCIe Gen6 eSSDなどの製品群が新たな成長ドライバーとして注目されています。

この過程において、HBMと汎用DRAM間の生産配分が重要な変数となっています。HBMは高いASPと戦略的重要性を持つ製品であるものの、ダイサイズが大きく、TSVやパッケージング工程も複雑であるため、ウェハ当たりのビット生産効率は汎用DRAMより低くなります。そのため、メモリーメーカーがHBM生産を拡大するほど、汎用DDR5の供給はひっ迫しやすくなり、結果としてサーバー向け汎用メモリー価格の上昇につながる可能性があります。

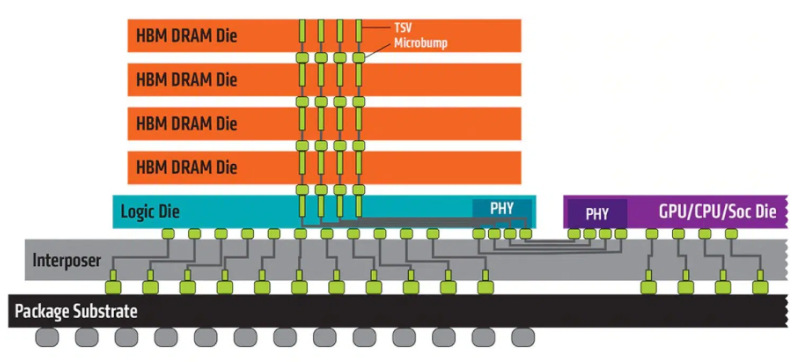

図3 HBM(High Bandwidth Memory)の構造図

資料:AMD、LS証券リサーチセンター

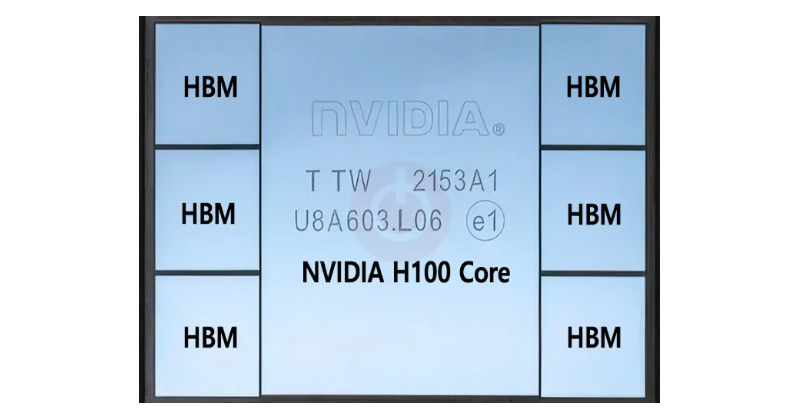

図4 AIアクセラレーター「H100」の構造(HBMを6基搭載)

資料:NVIDIA、LS証券リサーチセンター

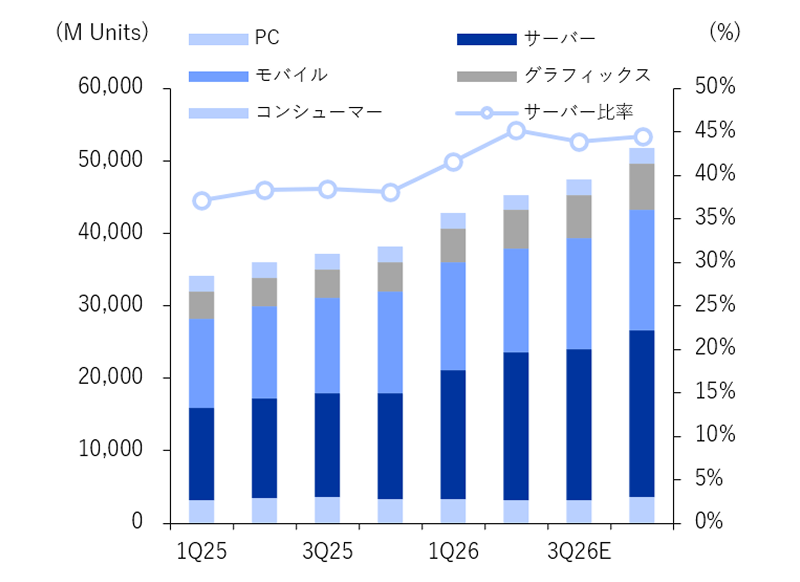

図5 用途別DRAM生産推移および見通し

資料:TrendForce、LS証券リサーチセンター

※HBMと関連性のあるサーバー向け生産比率の成長傾向が継続

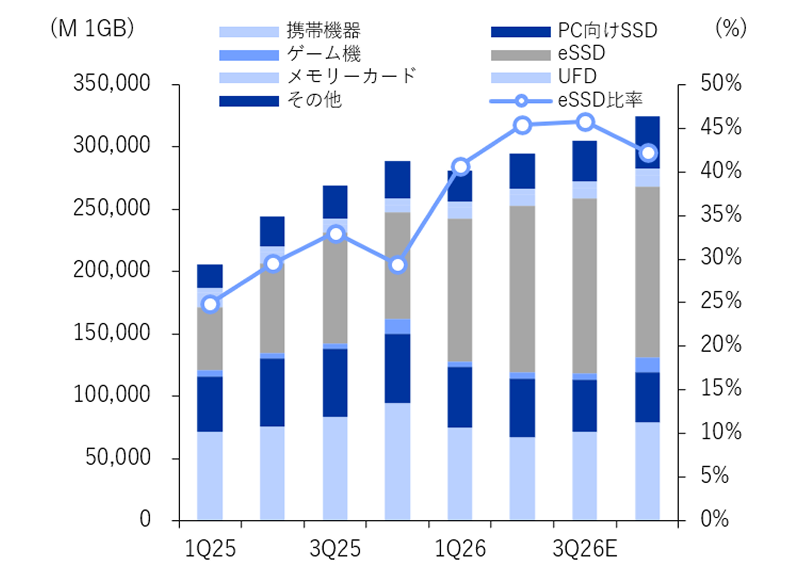

図6 用途別NAND Flash需要推移および見通し

資料:TrendForce、LS証券リサーチセンター

※NANDについては、eSSD需要の拡大が単純な生産数量ではなく容量増加として反映される特性を考慮し、容量ベースの需要データを提示。eSSD比率の成長傾向が継続。

設備投資、メモリーおよび先端プロセスを中心に拡大傾向が継続

半導体設備投資は、2024~2025年にAIサーバー需要拡大を背景として回復基調を示しており、2026年にはメモリーおよび先端ロジックの双方で投資拡大が見込まれています。ロジック分野では2nm以下の先端プロセスと先端パッケージング需要が投資を牽引しており、メモリー分野ではHBM生産能力の拡大とDRAMの先端ノードへの移行が主要テーマとなっています。

韓国の半導体投資は、グローバルなメモリーサイクルと密接に連動しています。サムスン電子とSKハイニクスはともに、HBM、DDR5、eSSDを中心として投資優先順位を再編しています。特にHBMは、前工程のみならずTSV、積層、アンダーフィル、テスト、パッケージングに至るまで複合的なボトルネックが発生するため、単純なウェハキャパシティ以上に後工程およびパッケージング能力が重要な競争要因として浮上しています。

半導体装置・材料メーカーにとっても、今回のサイクルは単なるメモリー増設ではなく、技術転換の性格が強いものとなっています。HBMおよび先端DRAMの生産拡大は、EUV、エッチング、成膜、計測、検査、テスト、パッケージング装置需要を同時に刺激します。そのため、韓国半導体産業の投資ポイントは、メモリー完成品メーカーのみならず、HBMバリューチェーン、先端パッケージング、高性能テスト、素材・部品メーカーへと広がる可能性が高いと考えられます。

図7 DRAMメーカーのCapex見通し

資料:TrendForce、LS証券リサーチセンター

図8 NAND FlashメーカーのCapex見通し

資料:TrendForce、LS証券リサーチセンター

関連銘柄

サムスン電子は、メモリー、システムLSI、ファウンドリー、スマートフォン、ディスプレイ、家電などを幅広く手掛けるグローバル総合電子・半導体企業です。半導体部門では、DRAM、NAND、HBM、eSSDなどのメモリー製品に加え、モバイルAP、イメージセンサー、ファウンドリー事業を展開しています。同社は従来よりDRAMおよびNANDにおいて世界トップクラスの生産能力と技術力を有してきましたが、近年はAIメモリーと先端ファウンドリーを中心として事業ポートフォリオの再編を進めています。

同社の2025年連結売上高は333.6兆ウォン、営業利益は43.6兆ウォンとなりました。2026年第1四半期には、連結売上高133.8兆ウォン、営業利益57.2兆ウォンを記録し、四半期ベースで過去最高業績を達成しました。特にDS部門は売上高81.7兆ウォン、営業利益53.7兆ウォンを記録し、全社業績の改善を主導しました。メモリー価格の上昇、HBMおよび高付加価値DRAM販売の拡大、AIサーバー向け需要の増加が主な要因となっています。

第一の投資ポイントは、AIメモリー市場における地位回復です。同社はHBM3E競争ではSKハイニクスに後れを取ったと評価されていますが、HBM4やSOCAMM2など次世代AIメモリー製品を軸に供給拡大を進めています。HBM4以降は、ベースダイ、パッケージング、電力効率、顧客向けカスタマイズ設計能力が重要になるため、メモリー、ファウンドリー、先端パッケージングを一体的に保有する同社の総合ソリューション能力が再評価される可能性があります。

第二の投資ポイントは、ファウンドリーおよび先端パッケージング事業の中長期的な成長余地です。同社のファウンドリー事業は、これまで低稼働率と収益性の低迷が企業価値のディスカウント要因となってきました。しかし、AI半導体企業によるサプライチェーン多様化、HBMベースダイ需要、2nm GAAプロセスの本格展開、先端パッケージングソリューションの拡大が重なれば、収益改善の可能性があります。短期的にはメモリー事業が業績の中核となりますが、中長期的には「メモリー・ファウンドリー・パッケージング」の統合能力が差別化要因となる可能性があります。

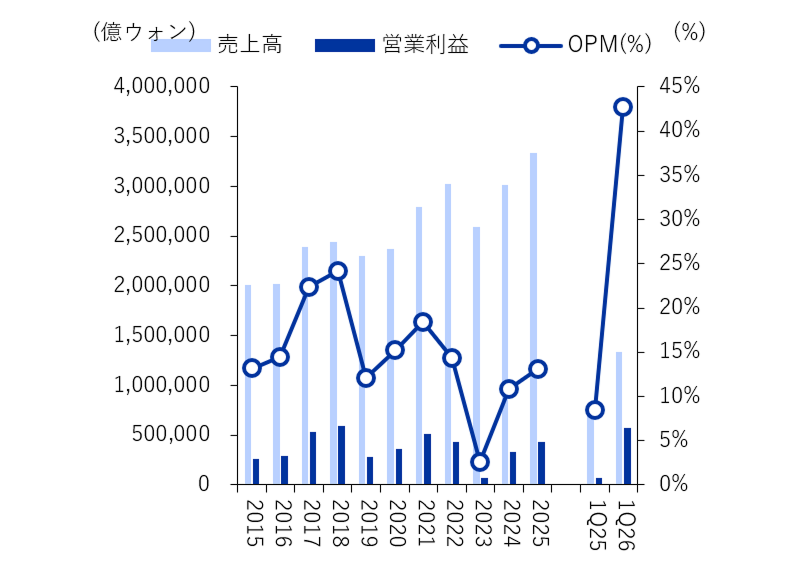

図9 サムスン電子の売上高・営業利益推移

資料:Dataguide、LS証券リサーチセンター

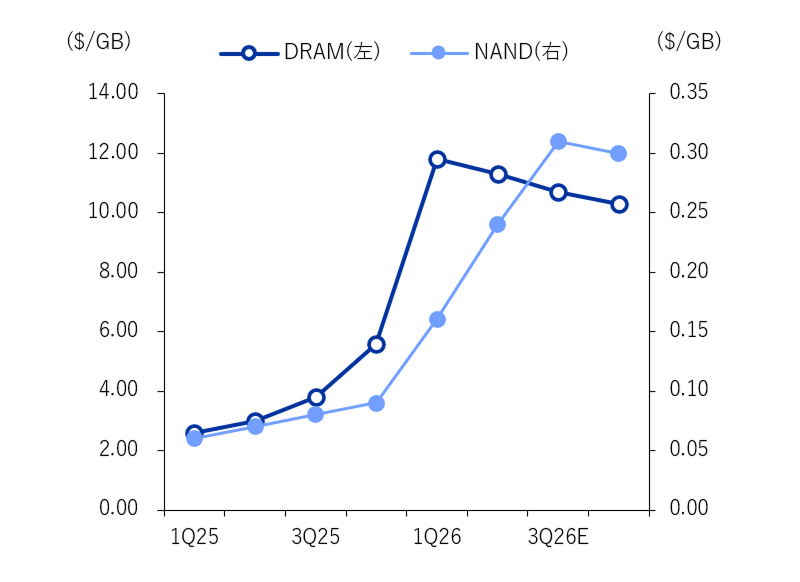

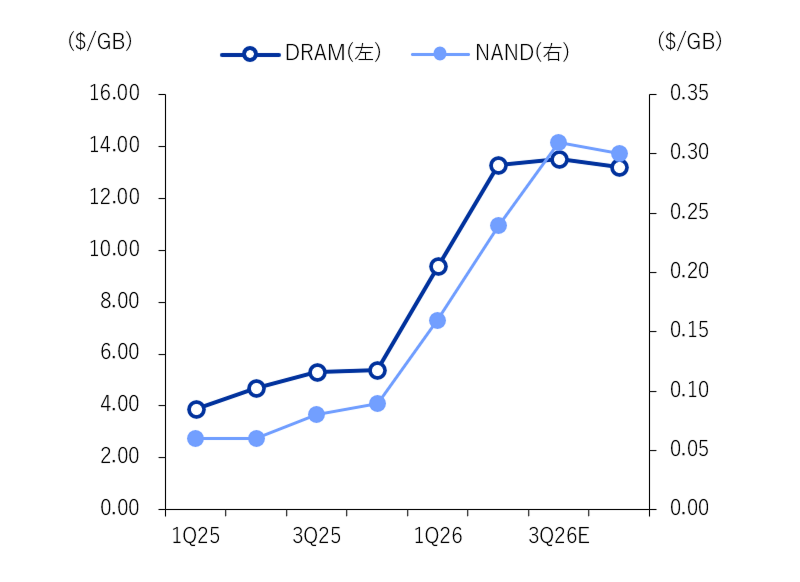

図10 サムスン電子のメモリー(DRAM、NAND)ASP前提

資料:当社推定、LS証券リサーチセンター

SKハイニクスは、DRAM、NAND、HBM、eSSDを中心に事業を展開するメモリー半導体専業メーカーです。同社はAI半導体向けHBM市場において主導的な地位を確立しており、HBM3EおよびHBM4を軸として、世界のAIアクセラレーター企業との協力関係を強化しています。従来、メモリーメーカーの業績は汎用DRAM価格サイクルに大きく左右されていましたが、現在の同社の収益構造はHBM、サーバーDRAM、eSSDなど高付加価値製品中心へと急速に転換しています。

同社の2025年売上高は97.1兆ウォン、営業利益は47.2兆ウォンとなり、過去最高業績を達成しました。2026年第1四半期には、売上高52.6兆ウォン、営業利益37.6兆ウォンを記録しています。営業利益率は70%を上回り、メモリー業界としては異例の高収益性を実現しました。これはHBM、サーバーDRAM、高性能NAND製品の販売拡大とメモリーASP上昇が同時に寄与した結果です。

第一の投資ポイントは、HBM市場における技術力と顧客基盤です。同社はHBM3E市場において主要サプライヤーとしての地位を確立しており、HBM4の開発・量産準備においても業界トップクラスに位置しています。HBMは単なるDRAM積層製品ではなく、TSV、積層、熱管理、顧客向けカスタマイズ設計が組み合わさった高難度製品です。そのため、先行者メリットと顧客実績が重要であり、同社は主要AI半導体企業との協業を通じてこの市場において高い参入障壁を構築しています。

第二の投資ポイントは、高付加価値メモリー中心への収益体質改善です。HBMは高いASPと長期供給契約を背景として収益の安定性を高めているほか、サーバーDDR5や大容量RDIMMはAI推論の拡大に伴い構造的な需要が拡大しています。また、NAND分野においてもeSSDや大容量QLC製品の需要が拡大しており、従来のコンシューマー向けNAND中心の低収益構造から脱却する可能性が高まっています。

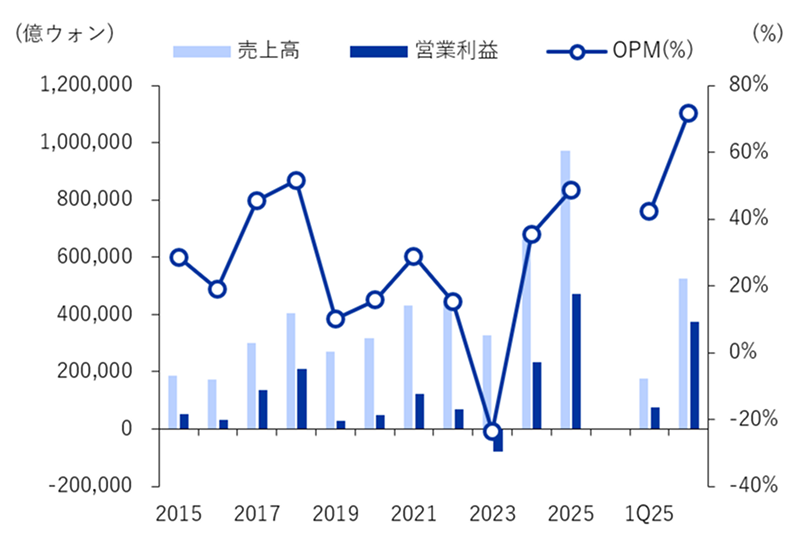

図11 SKハイニクスの売上高・営業利益推移

資料:Dataguide、LS証券リサーチセンター

図12 SKハイニクスのメモリー(DRAM、NAND)ASP前提

資料:当社推定、LS証券リサーチセンター

まとめ

韓国半導体産業における主要な投資テーマは、AIインフラ投資拡大に伴うメモリー需要の構造変化です。従来のメモリー上昇サイクルがPC・モバイル向け在庫サイクルによって形成されていたのに対し、現在のサイクルは、AI学習・推論に必要なHBM、サーバーDRAM、eSSD需要が同時に増加することで生み出されています。短期的な注目ポイントとしては、メモリーASPの上昇率、HBM4の顧客認証、AIサーバー出荷台数、CSP Capexが挙げられます。一方、中長期的には、2027年以降の新規供給拡大とAIインフラ投資の持続性が、業界サイクルの継続期間を左右すると考えられます。

当レポートに関してご留意いただきたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。