来年の米株相場を占う「2つのポイント」と注目される「バッファーETF」

投資情報部 榮 聡

2024/11/27

今回は2025年米国株式市場の見通しについて、まず市場コンセンサスを確認、つぎに来年の相場を占う上で重要な2つのポイントについて検討し、最後に想定の市場環境で注目される「バッファーETF」をご紹介いたします。

図表1 注目銘柄

(1)2025年目標株価は「6,500」へ!?

今回は2025年米国株式市場の見通しについて、まず市場コンセンサスを確認、つぎに来年の相場を占う上で重要な2つのポイントについて検討し、最後に想定される市場環境で注目される「バッファーETF」をご紹介いたします。

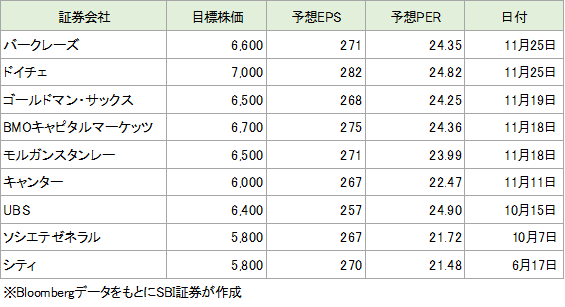

〇米大手証券会社の2025年目標株価、「6,500ポイント」前後に収れんか

今年も年末を迎え、来年の相場見通しが話題となる時期になりました。米大手証券会社による2025年末S&P500指数の目標株価平均値は6,286ポイントで(11/25(月)時点)、11/25(月)終値の5,987.37ポイントに対して5%の上値にとどまります。今年は年初来で20%以上の上昇となっていますので、やや物足りない印象です。

しかし、トランプ次期大統領の閣僚人事と当面出てきそうな政策を見極めている最中で、今後新たな目標株価を公表する証券会社のストラテジストも多いとみられます。先週相場見通しを発表したゴールドマンサックス、モルガンスタンレーとも、6,500ポイントとしていることから、この辺りに収れんしていく可能性が高そうです。

6,500ポイントであれば、現在値からの上昇率は9%と、過去30年の平均値(1993年~2023年)の8%を上回り、好調なパフォーマンスの継続と言えそうです。

〇ゴールドマンサックスの目標株価と相場の組み立て

来年のS&P500目標株価を6,500ポイントとするゴールドマンサックスのストラテジスト、コスティン氏が2025年の相場をどのように見ているか、これを取り上げたYahoo!financeの記事から探ってみます。

基本的なマクロ環境としては、「経済および企業業績の成長が続く一方、債券利回りは現水準辺りで維持される」として、2024年と同様の好環境が続くと見込んでいます。

ただし、「幅広い関税引き上げの可能性や債券利回りが一段と上昇する可能性など、イベント・リスクは引き続き高い」として、株価のボラティリティは高くなる可能性があるとみているようです。

相場上昇のけん引として、マグニフィセント7(アップル、アルファベット、マイクロソフト、アマゾン、メタ、テスラ、エヌビディアの7銘柄)の貢献は低下すると想定しています。コスティン氏の計算によると、マグニフィセント7の他の493銘柄に対するパフォーマンス格差は、2023年の+63%ポイント、2024年(これまでの結果)の+22%でしたが、2025年にその差は+7%ポイントまで縮小する想定です。

物色に関しては、AI利用を可能にするAIインフラ銘柄(AIコンピュータを供給するエヌビディアなど)から、AIを利用することによって収益を生み出す企業にシフトするとみています。そのような企業で最も時価総額が大きいものとしては、メタプラットフォームズやアップルが例として挙げられています。

図表2 S&P500指数の2025年末ターゲット(米大手証券、11月25日)

(2)来年相場を占う2つのポイント

第1節では市場コンセンサスがどの辺りにあるか確認しましたが、以下では筆者が考える2025年の相場を見るうえで重要な変動要因となりそうな2点について検討します。

その2点とは、[1]トランプ政権下での米国株式市場、[2]AI物色によるバリュエーションの押し上げはあるか、です。

〇トランプ政権下での米国株式市場

トランプ次期大統領のもとで市場が気にしているのは、関税引き上げによるインフレ押し上げや積極財政による国債増発の結果、長期金利が上昇して、相場の押し下げ要因になる可能性です。

このような考え方を背景に米10年国債利回りは、大統領選挙でトランプ氏優位が伝えられた10月半ばの4.0%前後から約1ヵ月で4.4%前後へ上昇して、さらなる上昇に対する警戒があるとみられます。

米10年国債利回りは2023年10月に5%台を付けた後にピークアウトして、現在まで続く株式上昇の起点となりました。長期金利の上昇が続くと、この上昇トレンドに変化が出る可能性がありそうです。

トランプ政権の各種政策が一旦出尽くして、最終的にはインフレ、長期金利とも落ち着くとしても、そこに至る過程では、大きめの株価調整が起こる可能性を考えておく必要がありそうです。

〇AI物色によるバリュエーションの押し上げはあるか

一方で、AI相場が全体の株価バリュエーションを押し上げて、意外な相場上昇となる可能性もありそうです。

先週発表されたエヌビディア(NVDA)の2024年8~10月期決算では、2024年11~2025年1月期の売り上げ見通しが市場予想を上回る程度が1%にとどまったことが嫌気され、AI関連銘柄への物色は不発となりました。

しかし、2024年11~2025年1月期の売り上げガイダンスがさほど伸びなかったのは、サプライチェーンの制約が要因の可能性が高いとみられます。そうであれば、時間の経過とともに制約は解消され、需要の大きさに沿った売り上げ拡大となることが想定されます。

8-10月期決算リリースでジェンスン・フアンCEOは「(AIコンピュータによる)加速計算と生成AIは転換点を迎えた。需要は世界中の企業群、産業群、国家群で急増している」として、AIの利用が世の中に広がりそうです。

第1節でゴールドマンサックスのストラテジストが指摘しているように、AIを利用して収益を生み出す企業が出てくるかが注目点です。生成AIの性能が広く世の中に知られるようになって2年近く経過しています。この間企業は生成AIの機能を事業に取り込むために努力を重ねてきたはずで、その成果が目に見える形で出てくることが期待されるでしょう。

AI革命による利益成長の高まりを織り込んで、既に高いと警戒されている株価バリュエーションが、予想外に一段高となる可能性が残っていると考えられます。

〇バリュエーションの高さもあり、変動性が高まる!?

S&P500指数の予想PER(2025年予想EPS基準)は、11/25(月)時点で既に21.9倍に到達して、通常の状態では既にかなり高い水準です。

市場コンセンサスでは2025年末には24倍台へ上昇すると見込まれていますが、予想外のマイナス材料が生じたときには、10%を超える調整の可能性は十分にありそうです。一方、上記のようにAI利用の広がりを背景として、予想PERが意外な水準に上昇する可能性も考えられます。

来年の米国株市場は変動性が高い相場になることを覚悟しておく必要がありそうです。

図表3 米10年国債利回り(週足、2年)

(3)来年の投資環境で注目される「バッファーETF」

第2節で述べたように想定される変動性が高い相場環境で利用価値が高いと考えられる金融商品として、相場下落時の影響を緩和できる「バッファーETF」に注目できると考えますので、以下ご紹介いたします。

〇バッファーETFとは

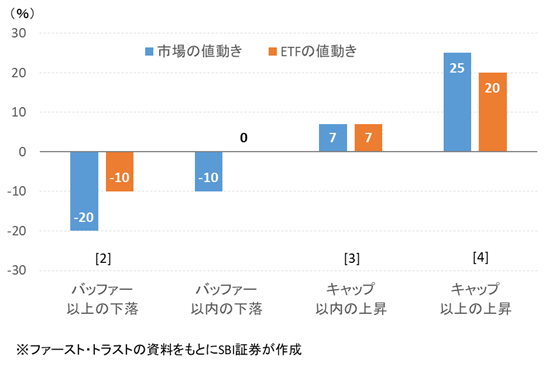

バッファーETFは、オプション取引を利用することで、設定から1年間の期間において、一定以上の損失を回避できるものです。たとえば、損失の上限が10%のバッファーETFでは、相場の下落が10%までは損失は回避され、10%以上下落した場合も、10%を超えた分が損失となります。一方で相場上昇時にはキャップ(利益の上限)までの上昇を享受することができます。

例えば、S&P500指数について、バッファー(損失の上限)10%、キャップ(利益の上限)20%のバッファーETFのリターンの事例を図表4に示します。

[1] S&P500指数が10%までの下落なら損失は発生しません。ETFの値動きはゼロです。

[2] S&P500指数がバッファー以上の20%下落したときには、損失は10%までに限定されます。

[3] キャップ以内の上昇の場合は、指数の上昇と同じ率の上昇となります。

[4] S&P500指数が20%以上上昇した場合にはETFの上昇はキャップの20%に限定されます。

〇バッファーETFの種類

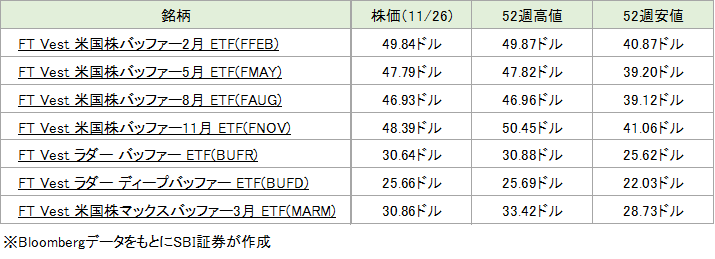

バッファーETFは、[1]のある時点を起点とした10%の損失を回避する1年運用型が基本ですが、これを組み合わせて利便性を高めたもの、バッファーを大きくしたものなどが提供されています。

[1] 2月、5月、8月、11月起点の1年運用型

最初の10%の損失を回避しながら、S&P500ETFのリターンに連動した収益を提供します。キャップは事前に定められますが、相場の状況によって変動するため、一概には言えません。

FT Vest 米国株バッファー2月 ETF(FFEB)、FT Vest 米国株バッファー5月 ETF(FMAY)

FT Vest 米国株バッファー8月 ETF(FAUG)、FT Vest 米国株バッファー11月 ETF(FNOV)

[2] ラダーバッファー FT Vest ラダー バッファー ETF(BUFR)

各月を起点とする12本のバッファーETFのポートフォリオを組むことによって、起点月を気にする必要がない継続的なバッファーETFを提供します。

[3] ラダーディープバッファー FT Vest ラダー ディープバッファー ETF(BUFD)

各月を起点とする12本のディープバッファーETFのポートフォリオを組み入れることによって、起点月を気にする必要がない継続的なバッファーETFを提供します。25%のバッファー提供を目指すオプション戦略が採用されています。

[4] マックスバッファー FT Vest 米国株マックスバッファー3月 ETF(MARM)

3月起点の1年運用型で、損失を最小限に抑えながら一定の収益を追求します。現在運用中のものは、2024年3月27日から」2025年3月21日までのターゲットアウトカム期間において、S&P500ETFの損失に対して100%のバッファーと9.23%のキャップ付収益の提供を目指しています。

〇バッファーETFは守りも重要な層に人気

バッファーETFは比較的最近に出てきた金融商品ですが、米国市場のバリュエーションの高さが意識されるようになった2023年半ばから資金流入が加速、足もとでも高水準の流入が続いています。

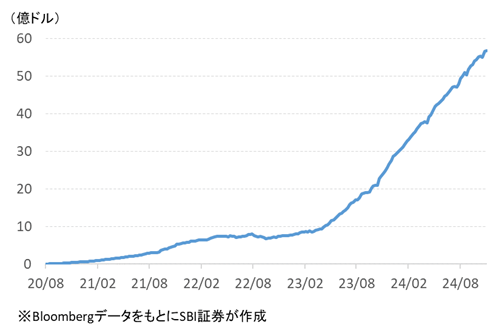

例として、FT Vest ラダー バッファーETFの純資産額の推移をみると、2023年初の10億ドル未満から50億ドル以上に一貫して増加しています(図表5)。

第2節でご説明したように、「基本的には上昇が期待されるものの、リスク・イベントの勃発やバリュエーションの高さが気にされる場合には比較的大きい調整の可能性もある」といった現在の環境で利用価値が高い金融商品と考えられます。

特に、資産運用に際して守りも重要になる50歳代以上の方に適した運用商品と考えられます。米国でもある程度金融資産を築いた投資家が、守りを重視して購入されているケースが多いようです。

2025年の相場を迎えるに際して、分散投資の一環として採用を検討してはどうでしょうか。

図表4 バッファー10%、キャップ20%のバッファーETFの事例

図表5 「FT Vest ラダー バッファーETF」 の純資産額

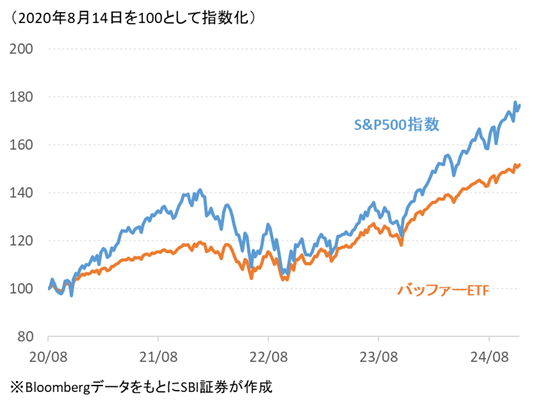

図表6 S&P500指数と「FT Vest ラダー バッファーETF」の価格推移

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。