データセンターの需要拡大で見直し機運の原子力発電

投資情報部 榮 聡

2024/12/11

原子力発電については、2011年3月の福島原発の事故以降、中国を除いて世界的に開発投資は停滞してきましたが、最近見直しの動きが出ており、注目できると考えられます。関連銘柄をご紹介いたします。

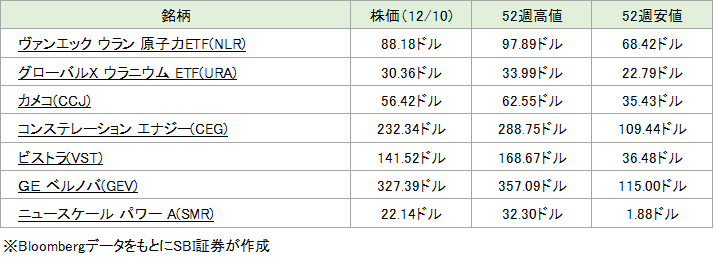

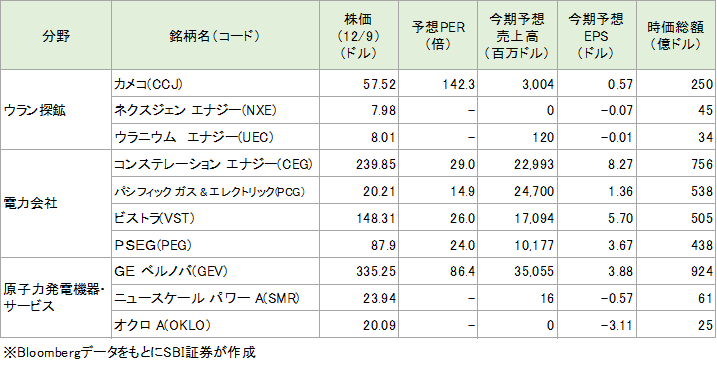

図表1 注目銘柄

(1)市場の注目を集める原子力関連

今回は原子力関連銘柄を取り上げます。

原子力発電については、2011年3月の福島原発の事故以降、中国を除いて世界的に開発投資は停滞してきましたが、最近見直しの動きが出ており、注目できると考えます。

〇米IT大手が原発電力の確保に動く

生成AIの登場によってデータセンターへの投資が大幅に増えたことで、電力需要が増すことはかねてより注目されていました。

例えば、筆者の2024年5月29日付『AI関連の物色は「電力株」にまで広がるのか!?』をご参照ください。

一方、最近市場で注目を高めているのが下掲のように、IT大手が一般的な電力確保でなく、原発電力の確保に動いていることです。水力、風力、太陽光発電などのカーボンフリー電源は安定性に欠けるため、IT向けの電源としては適さず、原子力発電の需要が拡大しています。

◆コンステレーション・エナジーが、ペンシルベニア州にあるスリーマイルアイランド原子力発電所1号炉(2019年9月に運転を停止していた。1979年の事故で廃炉となったのは2号炉。)を再稼働させ、マイクロソフトのデータセンターに電力を供給する契約を締結した(9月20日)。

◆グーグルは、次世代型の原子炉とされる小型モジュール炉(Small Modular Reactor、SMR)の開発を手がけるアメリカの企業「カイロス・パワー」から電力を調達する契約を結んだと発表(10月14日)。

◆アマゾンは米東部バージニア州で小型モジュール炉(SMR)の開発を支援するため、米エネルギー大手ドミニオン・エナジーと協力する。総投資額は5億ドル超。この一環として、原子炉と燃料技術の開発を手がける米スタートアップのXエナジーに出資したことも明らかにした(10月29日)。

〇原子力発電見直しは世界的な動き

原子力発電の見直しは世界的な動きで、福島の事故があった日本でも同様です。

内閣府が発表した2023年3月の「原子力利用に関する基本的考え方」の改定では、原子力を取り巻く環境変化として、(1)電力需給のひっ迫や、電気料金の値上げ、(2)ロシアのウクライナ侵略による地政学リスクの高まり、(3)国際的に、革新炉の開発・建設や既設原発の運転期間の延長が進んでいること、(4)デジタル化の普及といった、その他社会全般の変化、があげられ、原子力発電を増やす意向であることがうかがえます。

2021年10月に発表された「エネルギー基本計画」では、原子力発電の構成比を2022年度実績の6%から2030年度に20~22%に増やす計画となっています。同計画は改定に向けて現在議論が進められていますが、構成比を2割程度に増やす計画は維持される見通しです。

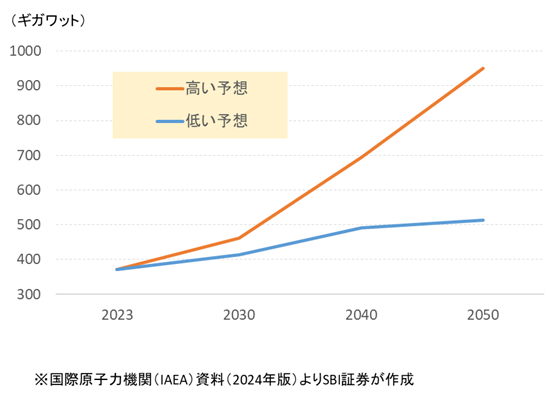

〇国際原子力機関(IAEA)の原発能力見通し

国際原子力機関(IAEA)のレポートで原子力発電の現況をみると、2023年末に世界で413基が稼働中で、371.5ギガワットの発電能力があり、電力需要の9.2%を賄っています。2023年中に稼働を始めた原子力発電所は5基で、新たに加わった発電能力は5ギガワットで、足もとでは原子力発電の開発は引き続き低調です。

一方、今後の予想については図表2の通り長期的な増加が見込まれています。2050年までの年平均成長率は、「低い予想」では1.2%と、これまでより改善するものの、世界のGDP成長率よりは低い水準にとどまります。

しかし、「高い予想」では3.5%の成長で、このような軌道になると、株式市場でも注目を集める可能性が高いでしょう。米国で原子力発電への需要が高まっている現状をみると、このような軌道になる可能性が高まっていると考えられます。

図表2 原子力の発電能力見通し

(2)原子力関連銘柄にどんなものがある?

原子力関連銘柄にどんなものがあるかご紹介いたします。

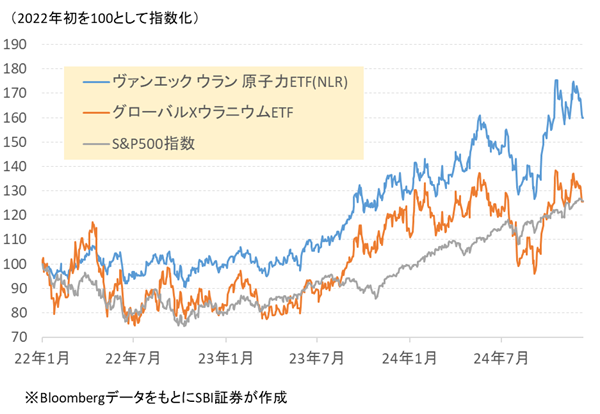

米国上場のETFでは、ヴァンエックとグローバルXが提供しているものがあります。株価は図表3の通り、過去3年弱はS&P500指数と同様ないしこれを大きく上回って、原子力関連銘柄の見直しが進んでいることがうかがえます。原子力関連銘柄を幅広く組み入れたヴァンエックのETFのほうが好調です。個別銘柄については、両ETFの上位組入銘柄からご紹介いたします。

【米国上場ETF】

ヴァンエック社が提供するETF。原子力発電関連銘柄に幅広く投資する。組入上位銘柄は、コンステレーションエナジーの9.0%、PSEGの7.0%、カメコの6.8%など。純資産額は7.5億ドル(11月29日)。

グローバルX社が提供するETF。ウラニウム生産に関連した銘柄に特化しており、組入事上位銘柄はカメコの23.6%、スポット・フィジカル・ウラニウム・トラスト(ウランの現物を保有する信託)の8.7%、ネクスジェンエナジーの6.7%など。純資産額は39億ドル(11月29日)。

【ウラン生産】

ウラン採掘・精製で世界有数。米国市場にも上場するカナダ企業。北米、カザフスタン、豪州で事業展開。推定埋蔵量約22万トン。

ウラン探鉱の特別目的会社。カナダでウラン資源の取得、探鉱、開発に従事する。

ウランの生産、開発、探鉱に従事する米国企業。米国ではインシチューリカバリー法(ISR)によるウラン採掘プロジェクト、カナダでは高品位の従来型プロジェクトを推進する。

【発電所】

米東部メリーランド州に本社を置く電力会社。米国最大のカーボンフリー発電会社で、水力、風力、太陽光、原子力を組み合わせて発電能力の9割がカーボンフリー。

カリフォルニア州の電力・ガス会社。売上の7割が電力販売で、2基稼働の原子力発電所が販売電力量の半分超を占める。

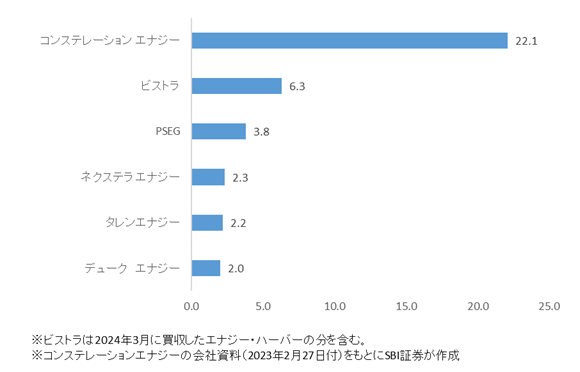

テキサスなど20州で発電・電力小売りを展開。2024年3月に原子力発電をもつ同業のエナジー・ハーバーを買収して原子力発電の構成比が高まった。

米東部ニュージャージー州の電力・ガス会社。顧客数は電力が約240万、ガスが約190万。2030年までに温室効果ガス排出正味ゼロを目指す。

【原子力発電機器・サービス】

GEの発電機部門が2024年4月に独立してできた会社。売上の半分弱が発電機、風力発電機が3割、電力供給が2割。

小型軽水炉SMR(small modular reactor) の開発を行っている会社。

カリフォルニアの核分裂技術と核燃料リサイクルを提供する会社。

図表3 原子力関連ETFの株価推移

図表4 原子力関連銘柄の投資指標

(3)注目銘柄をご紹介

ウラン採掘・精製で世界有数。米国市場にも上場するカナダ企業。北米、カザフスタン、豪州で事業展開。推定埋蔵量約22万トン。2023年11月にカナダの再生可能エネルギー投資会社とともに経営破綻した原子炉製造のウェスチングハウスを買収して、株式の49%を保有、ウラン生産から原発設備まで一貫体制を築いています。原子力発電所の建設が再開されると、恩恵が期待されます。

業績はウラン価格の動向に大きく影響を受けます。ウラン価格の上昇を受けて2023年12月期売上は前年比39%増となりましたが、2024年12月期は同16%増に減速する見通しです。7-9月期決算は、ウラン価格の上昇を受けて売上が前年同期比25%増、調整後EBITDA(利払い、税金、償却前利益)が同32%増でした。生産も順調です。

メリーランド州ボルチモアに本社を置く電力会社です。32.4ギガワットの電力供給能力をもち、うち90%がカーボンフリー(二酸化炭素を排出しない)で、カーボンフリーの電力供給では米国で最大です。原子力発電能力は米国最大で、原子力発電タックスクレジット(※)の恩恵が最も大きい会社になります。2023年の原子力発電のシェアは22%でトップです。

スリーマイル島の原子力発電所を再稼働してマイクロソフトに電力を供給する契約は、2030年までのEPSの年平均成長率を3%ポイント押し上げ、13%になると見込まれています。7-9月期決算の調整後EPSは、企業顧客からの需要好調やタックスクレジットの貢献を受けて前年同期比29%増、市場予想も3%上回って好調でした。

※原子力発電のタックスクレジットは、2022年8月に米国で成立したインフレ削減法(IRA)による税額控除があります。福島の事故以降に原子力発電所の建設が低迷している中で、現存する原子力発電所をなるべく長く使用するための税制インセンティブで、2024年~2032年まで続きます。

テキサス州アーバインに本社を置く電力会社です。41.0ギガワットの電力供給能力を保有、テキサス中心に、カリフォルニア、メインなどでサービスを提供します。2023年3月に中西部で事業展開する同業のエナジー・ハーバーと合併で合意、2024年3月に完了しています。原子力発電能力は、同合併によって2.4ギガワットから6.4ギガワットに拡大して、原子力発電タックスクレジットの恩恵を受けます。

7-9月期の調整後EBITDA(利払い、税金、償却前利益)はテキサス州の夏季価格補正が前年同期ほどの水準に達せず、前年同期比10%減でした。通期の調整後EBITDAは、2023年12月期の41億ドルから、2024年12月期に50~52億ドル、2025年12月期に55~61億ドルへ増加のガイダンスです。

GEの発電機部門が2024年4月に独立してできた会社で、世界有数の発電設備メーカーです。火力・水力・原子力の発電(2023年12月期の売上構成比52%)、洋上・陸上の風力発電(同30%)、配電・変電設備の電力供給(同18%)の3事業からなります。水素ガスタービンや小型モジュール炉などの新技術開発にも積極的です。

2023年12月期まで純利益の赤字が続きましたが、事業環境の改善を受けて2024年12月期は13.5億ドル、2025年12月期は18.6億ドルの黒字に転換すると予想されています。7-9月期決算は、売上が前年同期比8%増、調整後EBITDA(利払い、税金、償却前利益)が同19%増、受注が同17%増と業績改善が順調です。受注は、風力が前年同期比19%減と不振の一方、発電が同34%増、電力供給が同17%増とカバーしています。

小型軽水炉のSMR(small modular reactor) の開発を行っている会社です。中核製品として開発している「ニュースケール・パワー・モジュール(NPM)」は、77メガワットの電力を発電することができます。SMR企業はいくつもありますが、同社は唯一、米国原子力規制委員会(NRC)から標準設計承認(SDA)を取得しています。

2023年11月には初号機建設を目指したプロジェクトが打ち切りになっており、まだ実質的な売上は計上できておらず、2023年12月期の売上は16百万ドル、純利益は134百万ドルの赤字です。ただ、第1節で紹介したように複数のIT大手がSMRの開発を支援していることから、市場の注目を集めています。

図表5 原子力発電の発電能力(ギガワット)

図表6 ウランのスポット価格(U3O8(八酸化三ウラン)、週次)

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。