外国株投資の米国一辺倒を見直すとしたら、どこがいいのか?ドイツ?インド?ブラジル?中国?

投資情報部 榮 聡

2025/04/30

トランプ関税によるマイナスの影響は米国株式市場に大きい可能性が高く、外国株への投資に関して米国一辺倒を見直す必要がありそうです。そこで今回は分散投資の先としてどのような国が考えられるか検討してみました。

図表1 注目銘柄

(1)年初来のパフォーマンスが冴えない米国株

〇年初来のパフォーマンスが冴えない米国株

図表2の通り、米国の代表的な株価指数であるS&P500の年初来騰落率は、年初来6.7%の下落、為替の影響も含めた円ベースでは15.0%の下落と冴えません(日本時間4/25(金)午後5時)。

一方で、ドイツのDAX指数、ブラジルのボベスパ指数が10%以上の上昇となっており、「海外投資と言えば米国株に投資しておけば良い」と言った状況に変化が出てきている可能性がありそうです。

米国株の下落には、(1)「ディープシーク」ショックで、大手テクノロジー株への懸念が高まった、(2)トランプ関税でスタグフレーションのリスクが意識された、(3)米国の信用低下を背景とする「米国売り」でドルが下落した、などが要因と考えられます。

1-3月期の決算発表を受けて(1)については見直しが進む可能性がありそうですが、(2)、(3)については米国株のリスクとなりそうです。このため、米国株一辺倒でなく、他の国にも分散投資したほうが良いと考えられます。

〇米国株から分散するとはどういうことか?

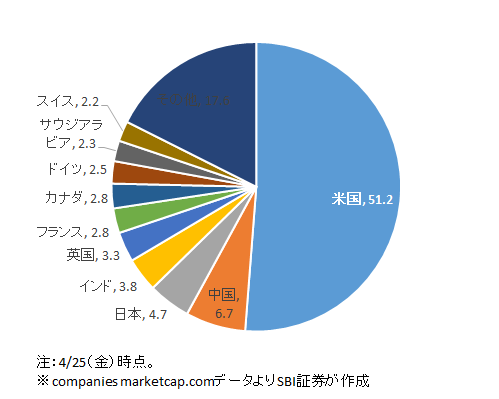

ただし、海外株に投資する場合に、米国株が中心的存在になることは変わらないでしょう。図表3は世界の株式時価総額を示していますが、半分を米国株が占めています。米国株への投資をゼロにするというのではなく、米国株への投資比率をいくらか下げて、その分米国以外の国にも投資を分散したほうが良いのではないか、ということです。

現在、グローバルに投資している機関投資家は、米国への投資比率が例えば6割であったものを5割に落として、その1割分を他の国に再配分するといったことが行われている可能性が高いと思われます。

実際に昨年末辺りから米国株のバリュエーション(PER:株価収益率)の高さが意識されて、機関投資家が欧州株や中国株の比率を高めているというニュースが散見されました。そのような動きが今年に入って本格化しているとみられます。個人投資家の皆さんもそのような投資行動を真似てみるのが良いのではないでしょうか。

〇具体的にどうしたらよい?

例えば、「eMAXIS Slim米国株式(S&P500)」などS&P500指数のみに投資している方であれば、日本株、ドイツ株などの先進国株、インド株、中国株などの新興国株に分散して、ポートフォリオに占める米国株の投資比率を引き下げることが考えられます。

「eMAXIS Slim全世界株式(オール・カントリー)」のようなグローバル株式ファンドを中心に投資している方は、特別な調整は必要ないかもしれません。ただ、同ファンドの米国株組み入れ比率は63%(2025年3月末時点)に達していますので、もし、これが高いと感じれば、他国の株式ファンドを加えて比率を引き下げることができます。

まだ、外国株への投資を行っていない方で、これから投資を始めようという方でしたら、当面はS&P500指数の投資・ETFよりもグローバル株式に分散投資する投信・ETFのほうが良いと考えられます。

図表2 主要国株価指数の年初来騰落率

図表3 世界の株式時価総額構成比(%)

(2)当面、米国株式市場を警戒すべき理由

米国市場は、4/2(水)の相互関税の発表後に急落して、S&P500指数は4/7(月)に年初来の下落率が17.9%(4,835.04ポイント)に達する場面がありました。4/25(金)終値では、年初来下落率は6.1%まで回復して、落ち着きを取り戻しつつあるかに見えます。

しかし、今後数ヵ月に関しては米国株式市場に警戒すべきと考えられます。その背景について、以下ご説明いたします。

〇「相互関税」によるマイナスの影響は米国が最も大きい可能性大

米国による「相互関税」は、世界に対して一律10%の関税をかけました。当然のことながら、米国から見れば全世界との貿易が影響を受ける一方、各国から見れば、対米国の貿易にのみ影響を受けます。

このため、経済活動に対するマイナスの影響は、米国が最も大きいと言えます。米国は将来の安全保障を見据えて、「米国への製造業回帰」を目的に関税引き上げを行っています。中長期的には経済的にもメリットがある可能性はあるでしょうが、少なくとも短期的には痛みを伴う政策であり、そのつけは払う必要があるでしょう。

〇米国は各国にない「スタグフレーション」のリスク

「相互関税」は、米国経済へのマイナスの影響が大きいことに加え、米国株式市場には「スタグフレーション」のリスクを生じさせます。「スタグフレーション」は景気減速と物価上昇が同時に進行する現象で、株式投資の投資環境としては最悪の状況の一つと考えられます。

一方で、各国については、対米輸出にブレーキがかかることによって経済の減速はあるかもしれませんが、物価上昇を心配する必要はあまりありません。米国が直面するような「スタグフレーション」のリスクはかなり小さいとみられます。景気の減速が大きいようなら、政策金利の引き下げで対応できるため、米国に比べて関税によるマイナスのインパクトを御しやすいと考えられます。

〇トランプ大統領のリスク

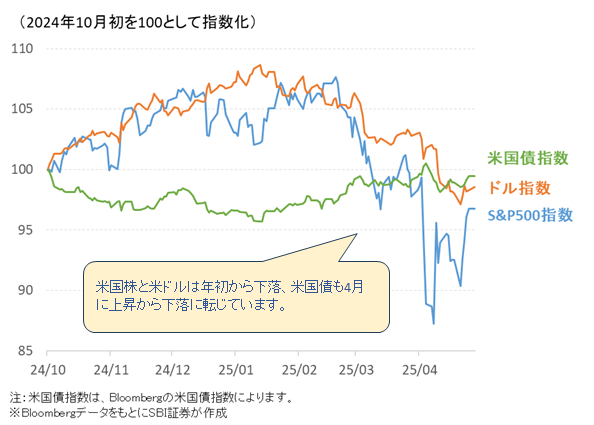

4/21(月)にはトランプ大統領のパウエルFRB議長に対する放言が嫌気されて、株安、債券安、米ドル安のトリプル安となって、「米国売り」が強く意識される場面がありました。また、4月第2週にも株式市場の軟調な地合いと債券利回りの上昇が併存する場面あり、「米国売り」なのではないかと懸念される場面がありました。

対米証券投資の3月分は5/16(金)の発表予定で、客観的かつ包括的なデータはまだ入手できません。しかし、トランプ政権では、世界経済に大きな影響を与えるうる政策が2転3転することが多く、国際的な信用の低下を招き、保有している米国の資産を減らしておこうという投資行動があっても不思議ではない状況です。

これまでのいきさつを観察していると、トランプ政権の2転3転する政策は、あらかじめ計画されていたというよりは、トランプ大統領の知識不足が要因になっている印象です。

自動車や電子機器のサプライチェーンの変更には何年もの時間がかかること、金融市場では中央銀行の独立性が非常に重視されていることなど、金融市場のプロであれば常識となっているようなことを知らなかったのではないかと推察されます。

政策を打ち出した後に市場の反応に驚いて、閣僚のアドバイスを受けて変更しているふしがあり、トランプ大統領は今後も米国市場のリスク要因として意識されそうです。

図表4 「米国売り」は続くのか?

(3)米国株から分散するとすれば、どこがいいのか?

図表2の年初来のパフォーマンスが良いドイツ、ブラジル、香港、パフォーマンスはさほどではないものの、今後回復が期待されるインドを選んで、以下ご紹介いたします。

〇ドイツ株

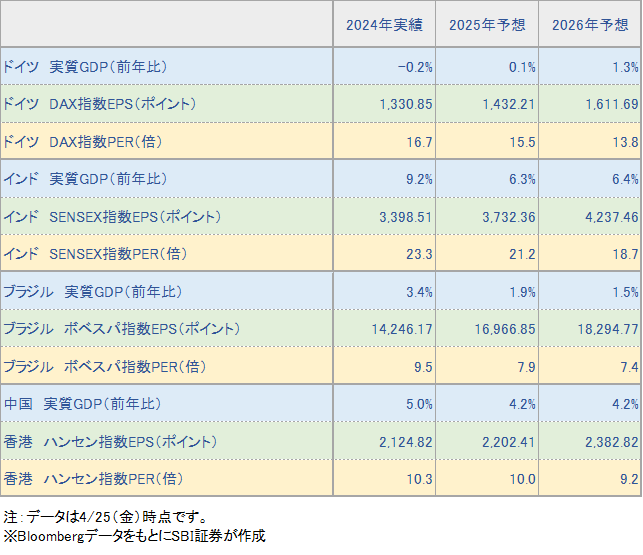

ドイツの実質GDPは、2023年が前年比-0.3%、2024年同-0.2%、2025年予想同+0.1%と低調が続いていますが、2026年予想は同+1.3%に改善して、最悪期を脱する予想です。ドイツの次期政権は、これまでの健全財政主義を修正して、大規模な財政拡大策を公表していることが注目されます。また、停戦に向けた機運があるロシア・ウクライナ戦争が終結して、天然ガスの供給が戻れば、経済の回復は大きくなると期待されます。

一方、DAX指数は過去2年に40%近く上昇、同指数の予想PERは15.5倍まで上昇して、極端な割安感はなくなったと考えられます。S&P500指数の21.0倍を大きく下回りますが、産業構成の違いが主因と考えられます。ただ、上記にあげたファンダメンタルズ改善の材料があるため、さらなる上昇の期待は持てるでしょう。

関連するETFとして、iシェアーズ MSCI ドイツ ETF(EWG)があります。

〇インド株

インドのSENSEX指数は昨年10月に85,000ポイントを付けた後、下落に転じて4月には一時72,000ポイントまで下落する場面がありました。株価調整の主因はバリュエーションの高さだったとみられますが、予想PERは21.2倍まで低下しました。

インドはトランプ関税の影響が相対的に小さいと考えられるほか、アップルがiPhone生産で発表したように中国からの生産シフトによって恩恵を受けられる立場にあることから、予想PERのプレミアムは復活する可能性があるでしょう。実質GDP成長率は2024年の前年比+9.2%からは減速するものの、2025年に+6.3%、2026年に+6.4%と高い成長が見込まれています。

関連するETFとして、ウィズダムツリー インド株収益ファンド(EPI)、FT インド株NIFTY50均等加重ETF(NFTY)などがあります。

〇ブラジル株

実質GDPは2024年の前年比+3.4%から、財政悪化、レアル安、インフレ再燃を受けて2025年は同+1.9%、2026年は同+1.5%と減速が見込まれています。一方、過去2年の株価は相対的に低迷しており、予想PERも7.9倍と低くなっています。指数を構成する銘柄が、資源関連、銀行が主体となっていることが主因ですが、それにしても割安感があると言ってよいでしょう。トランプ政権の相互関税は10%にとどまったことから、他国に対して有利と考えられます。

関連するETFとして、iシェアーズ MSCI ブラジル ETF(EWZ)があります。

〇香港株

株価は2024年初に底入れして、ボラティリティは大きいものの、上昇基調となっています。2024年初来の株価上昇率は9.5%です。一方、予想PERは10.0倍と割安感があります。AIソフトウェアのスタートアップ企業ディープシークが注目されて以来中国のテクノロジー株に見直しが入って市場の注目を集めています。

中国経済については、成長減速が継続するものの、いまのところ急激な低下は見込まれていません。米国とお互いにかけあっている100%を超える高関税は、お互いに持続可能ではなく、いずれ引き下げの方向で交渉が行われるとみられます。

関連するETFとして、iシェアーズ 中国大型株 ETF(FXI)があります。

図表5 紹介市場のGDPと主要株価指数の投資指標

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。