米国市場は戻り過ぎ!?再び不安定化しても乗り越えられそうな銘柄とは?

投資情報部 榮 聡

2025/05/14

米国株式市場は「相互関税」発表前の水準を上回って回復、関税の影響は既に乗り越えたとの印象を与える動きです。しかし、関税によるファンダメンタルズの悪化はこれから顕在化する見込みで相場が再び不安定化する可能性があります。そこで、そのような不安定な相場でも堅調なパフォーマンスが期待できそうな銘柄をご紹介いたします。

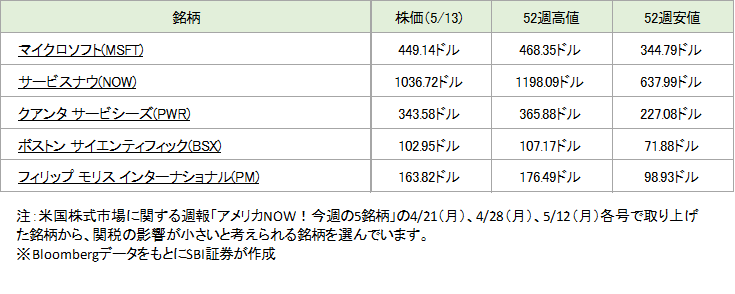

図表1 注目銘柄

(1)最近の米国株の戻りをどう見るか?

〇米国株は「相互関税」前の水準を回復

米国株式市場は、5/10(土)、5/11(日)の米中高官協議でお互いの関税率を115%ポイント、90日間引き下げることに合意したと発表して5/12(月)に大幅上昇しました。中国に対する米国の関税は145%から30%へ、米国に対する中国の関税は125%から10%に引き下げられます。

4月2日の「相互関税」発表前の水準を大幅に上回って上昇していることには違和感もありますが、米国株に対する慎重な見方から積み上げられていたヘッジ売りの一部巻き戻しが寄与している可能性がありそうです。

米中関税率の引き下げ幅が市場の想定以上に大きくなったことでサプライズが大きくなり、売りポジションの巻き戻しが集中して株価インパクトが大きくなった可能性があるでしょう。

〇相場の戻りの要因は何だったのか?

過去1ヵ月に相場が戻った要因は、(1)関税引き下げ交渉に対する期待、以外にも、(2)1月分の経済指標が一時的要因で悪化していた反動、さらに、(3)「ディープシーク」ショックを過度に警戒した反動、の寄与も大きかったと考えられます。

関税によるファンダメンタルズへの悪影響を織り込むのはこれからだと考えられ、相場下落に対する警戒を緩めるべきではないでしょう。S&P500指数の2025年中の安値は4月初旬に付けた5,000ポイント割れであった可能性が高いでしょう。しかし、今後数ヵ月に関しては不安定な相場を警戒しておいたほうが良いと思われます。

〇ファンダメンタルズの悪化を織り込むのはこれから

米国と各国との関税引き下げ交渉が順調に進んで、米国による10%の関税が基本となっても、経済活動に対するマイナスの影響は避けられないでしょう。そして、どれくらいマイナスに効きそうかの分析は非常に難しいです。

関税による価格上昇を誰が負担するのかは、輸入品ごとの市場構造によるでしょう。また、関税の税率自体が変化してきたため、企業の経営判断が数ヵ月に亘って停滞したとみられ、これがどのような影響を及ぼすか定量化が難しくなっています。

結局、関税の引き上げが経済にどれくらいのマイナスを及ぼすかは足もとの景気指標を見守るしかなく、見極めには数ヵ月かかる可能性があり、その間は相場が不安定となる可能性がありそうです。

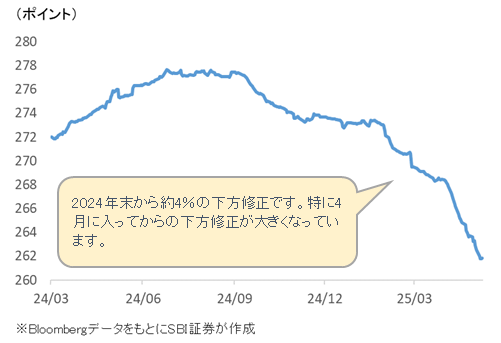

〇通期の業績予想は下方修正

企業業績の動きについても注意が必要です。S&P500指数採用銘柄の1-3月期EPSは前年同期比13.4%増(既発表企業の実績と今後発表する企業の予想の混合)と、決算が発表される前の3月末の同7.1%増の予想を6.3%ポイント上回って一見好調です。

しかし、1-3月期の業績には関税実施前の駆け込み需要が押し上げ要因になった可能性があります。また、関税による不透明感の増大を反映して、2025年通期の予想EPSは昨年末から約4%下方修正されています。今後も下方修正が続く可能性に注意が必要です。

以上のようなことを勘案すると、米国株式市場は戻り過ぎている可能性があり、今後再び不安定な相場に戻る可能性に注意が必要とみられます。

図表2 S&P500指数のローソク足(日足、6ヵ月)

図表3 S&P500指数採用銘柄の2025年予想EPS

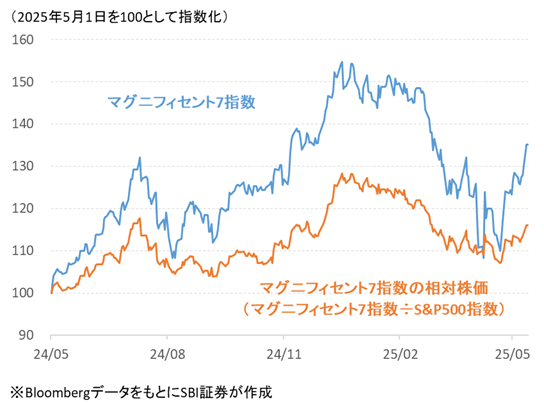

(2)AI関連株、テクノロジー株には明るい兆しも

前節では慎重な見方をご紹介しましたが、上記のような悪い話ばかりではなく、テクノロジー株に対する市場の懸念後退は明るい兆しです。

米国市場は関税によるファンダメンタルズの悪化を背景に不安定な相場が続きやすいとみていますが、AI関連の明るい話は相場を支える要因として注目できるでしょう。

〇テクノロジー株への売り圧力は緩和

1月下旬の「ディープシーク」ショックを受けてAI関連銘柄の株価が大幅に下落、幅広いテクノロジー株の下落へと波及しました。「ディープシーク」は中国のスタートアップ企業が開発した大規模言語モデルですが、同社が主張した開発費が米国企業のそれと比較して非常に小さかったことから、米国企業のAI関連事業にマイナスの影響を与えるのではないかとの疑念が生じました。

その後、2月末から3月初にかけてエヌビディアやブロードコムといったAI半導体を手掛ける企業が発表した決算で実績およびガイダンスは市場予想を上回ったものの、上記のような市場の疑念を晴らすことができず、株価は低迷したままとなりました。

しかし、その後も主要なテクノロジー企業によるAI関連投資やAI関連売上に対する強気な見通しが続いたことで、このような累積的な効果がやっと市場の疑念を緩和しつつあるようです。

〇1-3月期決算発表で確認されたAI関連の動き

上記の動きをAIへの関連性が高い銘柄の1-3月期決算で確認します。なお、AI半導体のエヌビディア、ブロードコムの2-4月期決算は、それぞれ5/29(木)、6/5(木)に発表予定となっています。

マイクロソフト(MSFT)

AI関連がけん引して、主力の「Azure」およびその他クラウドサービスの売上増加率が加速しつつあることが判明しました。

メタ プラットフォームズ A(META)

年間の設備投資見通しを従来の600~650億ドルから640~720億ドルに引き上げました。この変更は、「AI関連の取り組みを支えるためのデータセンターへの追加投資と、インフラ関連ハードウエアのコスト上昇見通し」が反映されていると説明されました。

アルファベット A(GOOGL)

通期で750億ドルの設備投資額が確認されました。サービスでは、Google検索での「AIによる概要(AI Overview)」、Androidスマートフォンでの「Gemini Live」など生成AI関連を強化しています。

IBM(IBM)

生成AIビジネスの需要は引き続き強く、2023年の受注開始以来の受注額は累計で1-3月期末に60億ドル以上に達し、1-3月期の初めから10億ドル以上増えたとコメントしました。

サービスナウ(NOW)

1-3月期業績は市場予想を上回って好調となりましたが、会社は「エンタープライズ級AIでの特別なポジションが好調な業績の背景になっている」とコメントしました。

パランティア テクノロジーズ A(PLTR)

AI関連の需要が強く、1-3月期決算は売上・利益とも市場予想を上回り、通期の業績ガイダンスも引き上げました。

AI関連の投資や売上拡大は、関税による影響云々との関係が比較的小さいと考えられます。関税の影響を織り込む不安定な相場の中で、市場を支える要因になることが期待されます。

図表4 マグニフィセント7指数の相対株価は底入れか

(3)米国市場の不安定が続いても乗り越えられそうな銘柄とは?

関税による事業への影響が比較的小さいと考えられ、1-3月期決算で業績が好調に推移していることが確認された銘柄を以下にご紹介いたします。米国株式市場が再び不安定となっても、その波を乗り越えることが期待される銘柄と考えます。

【AI関連売上が他事業の減速を相殺】

・事業継続に必須のソフトウェア群やAI関連売上は、経済の不透明感によって軟化する可能性がある非AIのクラウド支出、広告収入、「Office」の販売数量などを相殺して堅調な業績となる可能性が高まっています。

・1-3月期の売上は前年同期比13%増、EPSは同18%増と堅調で、それぞれ市場予想を2%、8%上回りました。「Azure」およびその他クラウドサービスの増収率は、10-12月期の前年同期比31%増、1-3月期の同33%増、4-6月期ガイダンスの同34~35%増と加速しつつあります。

【需要の堅調を確認】

・デジタル業務の自動化をサポートする企業です。生成AIを企業が自社業務に導入するときに活躍が期待される企業として注目されます。

・1-3月期の売上は前年同期比19%増、EPSは同18%増で、売上は市場予想並み、EPSは市場予想を5%上回りました。景気減速による企業心理悪化の影響が懸念されていましたが、予想以上に堅調なことが確認されました。会社は「エンタープライズ級AIでの特別なポジションが好調な業績の背景になっている」とコメントしました。

【電力設備投資拡大から恩恵】

・電力・通信向け送配電ネットワーク設備工事の北米最大手。AIデータセンター向けに電力設備投資需要は堅調と想定されます。また、関税によって使用する機器の価格が上昇しても顧客に転嫁できると期待されます。

・1-3月期の売上は前年同期比24%増、EPSは同26%増と好調で、市場予想をそれぞれ6%、7%上回りました。2025年12月期売上ガイダンスは、前年比13~15%増を見込みます。

【新製品が伸びる】

・1-3月期の売上は前年同期比21%増、EPSは同34%増で、市場予想をそれぞれ2%、12%上回って好調です。売上ガイダンスは、2025年12月期が前年比15~17%増、4-6月期が前年同期比17.5~19.5%増です。

・心房細動の治療に使われる、パルスフィールドアブレーション(PFA)(電場による治療法)用機器と「Watchman」(心房細動による脳卒中を予防するための医療デバイス)が売上をけん引しています。PFAは心臓以外の臓器へのインパクトが小さい安全な治療法として利用が広がっています。

【紙巻タバコ代替品が好調】

・1-3月期の売上は前年同期比6%増、EPSは同13%増と堅調で、市場予想をそれぞれ2%、5%上回りました。

・加熱式タバコ「IQOS」とニコチンパウチ「Zyn」の増加によって、煙が出ないタバコ製品の売上は1-3月期に42%に達しました。米国では「IQOS」が今後伸びる可能性が高く、煙が出ない製品の売上構成比を2030年までに3分の2以上にするとの会社目標は達成可能と見込まれています。

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。