トランプ政権の規制緩和で注目の大手銀行株

投資情報部 榮 聡

2025/07/09

6月半ばから銀行株の上昇が目立っていますが、トランプ政権による規制緩和への期待のほか、堅調な決算への期待、マクロ環境の改善が背景にあるとみられます。銀行株の再評価が進む可能性を踏まえ、大手6銀行の事業構造と株価の見方をご紹介いたします。

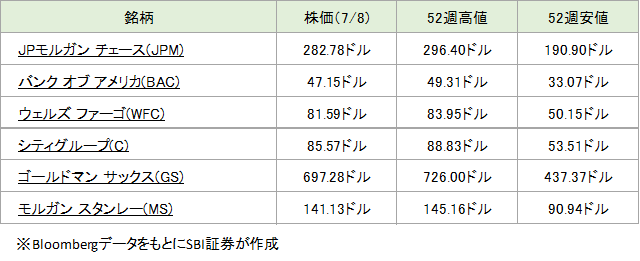

図表1 注目銘柄

(1)6月半ばから上昇が目立つ銀行株

今回はこのところ株価の上昇が目立っている銀行株についてご報告いたします。

〇6月半ばから銀行株の上昇が目立っている

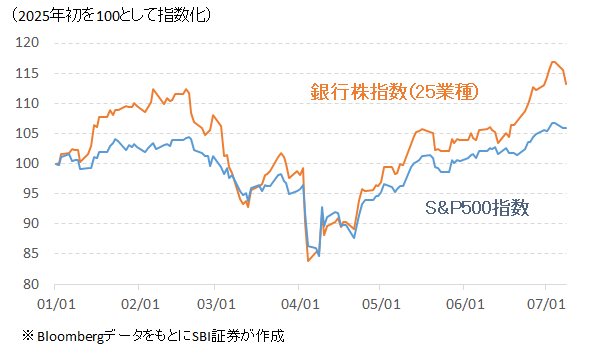

図表2は、年初来のS&P500指数と銀行株指数(S&P500指数採用の大手銀行株13銘柄からなる指数)の比較です。6月半ばから銀行株指数がS&P500指数以上に上昇する日が増えて、上昇が目立っています。

2020年初を100として指数化すると、S&P500指数が193に対して銀行株指数は140と過去5年半で50ポイント以上アンダーパフォームしています。

この間の相場上昇はテクノロジー株がけん引して、オールドエコノミーと目される銀行株への市場の関心が薄かったと考えられます。ただ、上記のような動きを見ると、再評価が進んでいる可能性に注目できそうです。

〇銀行株上昇の背景として考えられること

足元の局面で銀行株が上昇する背景として、以下が考えられます。

【資本規制緩和に対する期待】

トランプ政権による銀行資本規制の緩和が期待されています。トランプ大統領によって金融規制を担当するFRB副議長に2025年3月に指名され、同6月に就任したボウマン理事は、銀行の資本規制を見直していく方針を表明しています。

その第一弾として6/25(水)には、大手銀行が保有する国債など低リスク資産に対する資本要件を緩和することを提案しています。今後もこの方向で規制緩和が進む可能性が想定されます。

【4-6月期決算は堅調期待】

4-6月期決算では大手6銀行すべてのEPS(1株当たり利益)が前年同期比プラスで、単純平均で+6.7%が予想されています。4-6月期は株式市場ボラティリティが高くトレーディングビジネスには好環境だったと考えられ、新規公開市場の盛り上がりやM&Aなど投資銀行業務の事業環境も良好とみられます。

【マクロ環境の落ち着き】

トランプ関税に対する過度の懸念が後退して、中東情勢も落ち着きを取り戻したことが、好感されているとみられます。トレーディング事業にはボラティリティの高さが助けになるケースがありますが、基本的にはマクロ環境が安定しているほうが、貸出の拡大、貸し倒れの減少、投資銀行業務の拡大につながるため、業績拡大につながります。

〇ストレステストの結果

上記の要因に加え、6/27(金)引け後にFRBによる年次ストレステストの結果が公表されたことも銀行株を後押ししたとみられます。

ストレステストは、経済状況にストレスがかかるケース(GDPが8%近く縮小する、失業率が10%になる、住宅価格が33%下落する、株式市場が50%下落するなどを想定)でも、必要な資本額が確保できるかを調査するものです。

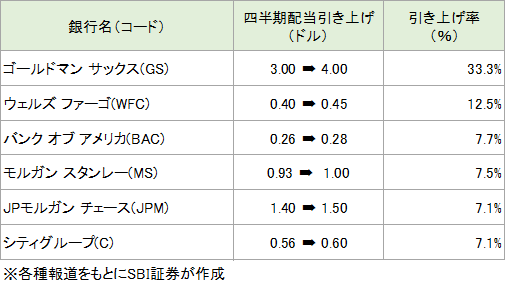

ストレステストの対象となった22の銀行すべてが基準をクリアしました。大手銀行は、ストレステスト前に申請済みだった四半期配当の引き上げが可能となり、図表4のように配当額を引き上げます。また、資本の余裕度に応じて、自社株買いも行われると見込まれています。

図表2 銀行株指数 vs S&P500指数

図表3 大手銀行の四半期配当引き上げ

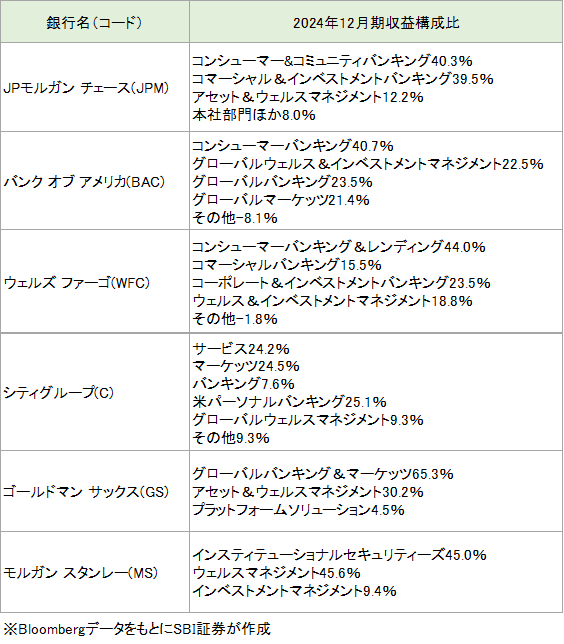

(2)大手6銀行の事業構造

米国の大手6銀行の事業内容についてみていきます。

〇コンシューマーバンキングを行っているかどうか

米国の大手6銀行は、消費者向けのコンシューマーバンキングを行っているかどうかで、2つのグループに分けられます。コンシューマーバンキングには、支店網を構えて決済サービスを提供し(米国ではいまだに様々な支払いに小切手が使われています)、住宅ローンを提供、クレジットカードを発行して与信を行うなどの業務が含まれます。

行っている・・・JPモルガン チェース、バンク オブ アメリカ、ウェルズ ファーゴ、シティグループ

行っていない・・・ゴールドマン サックス、モルガン スタンレー

〇コンシューマーバンキングを行う4社

4社のうちシティグループを除く3社は、コンシューマーバンキングが約4割、法人向け商業銀行と証券業務が約4割、資産運用業務ほかが約2割といった事業構成比になっています。消費者向けだけでなく、企業や機関投資家など法人向けの業務も幅広く提供しています。

一方、シティグループは、海外でコンシューマーバンキングを展開していましたが、現在は継続事業の扱いにはなっておらず、米国のリテールバンキングは25%の事業構成比にとどまっています。このような事業構成比を目指していたというよりは、海外のコンシューマーバンキング事業を整理する中で、結果的にこのような構成となった側面が強いとみられます。

〇コンシューマーバンキングを行わない2社

コンシューマーバンキングを行わない2社は、機関投資家向けの証券サービスや企業向けの投資銀行業務を中心に行っています。この事業は金融市場の変動に大きな影響を受け、業績の変動性が高い特色があります。

この高い変動性を抑制するために、モルガンスタンレーは資産運用業務を強化してきました。2024年12月期には、資産運用関連の収益構成比は55%と、機関投資家向け事業の45%を上回るに至っています。資産運用業務も金融市場変動の影響を受けますが、収益が資産残高にリンクする部分があるため、相対的に変動性は小さく、株式市場でもこの動きは評価されてきました。

一方、ゴールドマンサックスは消費者向け事業に意欲を示した時期もありましたが、数年にわたる試行錯誤の結果十分な成果を上げられず、現在これはプラットフォームソリューションズという形で残っています。同社も資産運用事業を増やしてはいますが、事業構成比はモルガンスタンレーほど大きくはなっていません。

図表4 大手6銀行の事業構造

(3)大手6銀行の見方

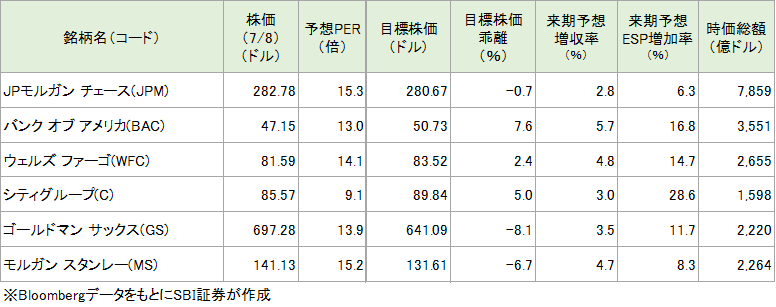

大手6銀行の中では、事業内容や業績動向からは、JPモルガンチェースやバンクオブアメリカの投資魅力が高いと考えられます。

短期的な株価評価では、コンシューマーバンキングを展開する4社の株価は目標株価近辺またはこれを超えており、投資銀行中心のゴールドマン、モルガンスタンレーには株価上昇の余地ありとの評価となっています。

同社の幅広い事業での市場リーダーシップは、収益性の向上と長期的な成長の原動力になると期待されます。また、投資とデジタル分野でのイニシアチブは、今後の競争の中でも支援材料になると期待されます。2023年春に発生した地方銀行の危機に際して救済合併の中心的役割を担い、業界の盟主としての地位がより確固たるものになった印象です。2024年末の預金額は業界トップで1兆ドルを超え、2位のバンクオブアメリカを2割近く引き離しています。一方、「ウォール街のキング」と呼ばれるダイモンCEOの後任問題は、投資家から気にされています。

コンシューマーバンキング、グローバルマーケッツ、投資銀行、資産運用などの事業にバランス良く事業展開しています。商業銀行部門が強いほか、米国の預金額で2位、投資銀行の手数料で3位など、主要分野で上位のポジションを確保しています。モイニハンCEOは「責任ある成長(responsible growth)」を企業戦略として掲げます。同戦略は、人材、テクノロジー、ソリューションに対する投資によって顧客の信頼を勝ち取ることのほか、リスク原則の遵守や従業員にとって良い職場とすること、地域社会と成功をシェアすることなどを含みます。

同社は2016年に不適切な営業慣行が問題となり、規制当局より2018年から資産上限を1.95兆ドルに抑える厳しい規制を課されていました。しかし、2025年6月3日に同規制が解除されました。経営に対する大きな重石が取れたことで、事業運営の柔軟性を取り戻し、プライムブローカー事業などへの投資が可能になると見込まれます。同社のコンシューマーバンキング部門は複数の地方銀行が合併してできたことから、地域に密着した強い収益基盤をもつと高く評価されていました。規制の解除を受けて再び評価を高めることができるか注目されます。

同社は海外で展開していたコンシューマービジネスから10年以上をかけて徐々に撤退しつつあり、長らく事業再編が継続している状況です。米国のコンシューマーバンキングの事業規模は他の大手3社から大きく離されています。また、2020年に発覚したデータ管理問題の是正が不十分として2024年7月に1.36億ドルの罰金を科され、投資家は内部管理体制にリスクを感じているとみられます。同社の予想PERが他社と大きく離れて低いのは、このようなリスクを反映したものと考えられます。

多角化事業の整理・売却を経て、機関投資家向けビジネスが引き続きコア事業になっています。一方、モルガンスタンレーに続いて同社も資産運用業務を強化しています。資産運用業務は機関投資家のトレーディングビジネスよりも収益の経常性が強く、資本の必要性も低いことから、より高い株価評価(PER)につながると考えられます。

2024年初に就任したピックCEOは、前任のゴーマンCEOが始めた資産運用業務を強化する戦略を継続すると見られています。一方、法人向けビジネスでも、機関投資家向けトレーディングビジネスでは長期的にシェアを拡大しており、株式の引き受けやM&Aなど投資銀行業務でも概ね上位3社に名を連ねるようになり、業界ポジションの改善が続いています。収益の前年同期比は2024年7-9月期の16%増、同10-12月期の26%増、2025年1-3月期の17%増と好調が目立っています。

図表5 大手6銀行の投資指標

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

・ご紹介するブルベアETFはお客さまの想定以上に値上がり、あるいは値下がりする可能性があり、予想と逆方向に相場が動いた場合には大きな損失を被るリスクがあります。

・レバレッジ型・インバース型 ETF等(ETN含む)は、主に短期売買により利益を得ることを目的とした商品です。レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率のレバレッジ倍(又はマイナスのレバレッジ倍)とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品といえます。投資経験があまりない個人投資家の方が資産形成のためにこうしたETF等を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリスク・コストを十分に認識することが重要です。レバレッジ型・インバース型 ETF等に係る商品の特性とリスクについてはこちらのリーフレットをあわせてご確認ください。