AIデータセンター拡大はストレージにも波及、枯れた技術で恩恵は大きく長く!?

投資情報部 榮 聡

2025/11/26

AIデータセンター投資の拡大は、ストレージ分野にも波及してきたようです。枯れた技術で成長性が高いとは見なされてこなかった分野であるため、市場拡大は既存大手に長く恩恵をもたらす可能性がありそうです。主要銘柄をご紹介いたします。

図表1 注目銘柄

| 銘柄 | 株価(11/25) | 52週高値 | 52週安値 |

| シーゲイト テクノロジー(STX) | 261.89ドル | 297.88ドル | 63.19ドル |

| ウエスタン デジタル(WDC) | 155.41ドル | 178.45ドル | 28.83ドル |

| サンディスク(SNDK) | 220.50ドル | 284.76ドル | 27.89ドル |

| キオクシアホールディングス (285A) | 9,853円 | 14,405円 | 1,440円 |

注:サンディスク(SNDK)は、2025/12/2(火)より当社取扱いを開始しお取引できるようになりました。

※BloombergデータをもとにSBI証券が作成

(1)AIデータセンター拡大はストレージ(データ記憶装置)にも波及

〇ストレージ銘柄の株価が急騰

コンピュータのデータ記録に使われる、ストレージを製造する銘柄の株価が上昇しています。

東京市場の半導体企業キオクシア(285A)は9月から突如株価が動意づき、11月初めにかけて一時6倍以上と目の覚めるような上昇となりました。

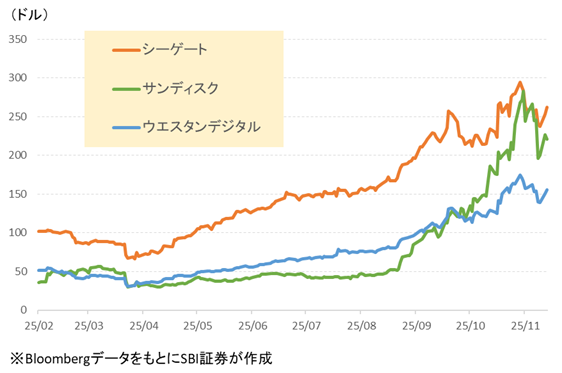

米国上場のストレージ銘柄には、シーゲイトテクノロジー(STX)、ウエスタン デジタル(WDC)、サンディスク(SNDK、現在当社ではお取引できません)などがありますが、これら3銘柄の株価上昇も過去3ヵ月では他分野の銘柄の動きを圧倒しています。

〇AIデータ投資拡大の恩恵が波及

ストレージ分野の銘柄は最近までAI関連銘柄とは見なされていませんでした。AI関連で“メモリ”といえば、AI半導体と補完財のようにして使われる半導体メモリのDRAMでした。

しかし、AIデータセンターへの投資が拡大する中で、ストレージ製品に対する需要も拡大して無視できないものになってきたということでしょう。

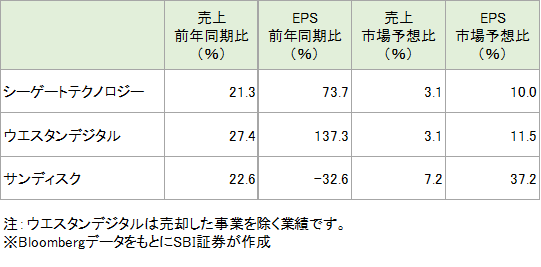

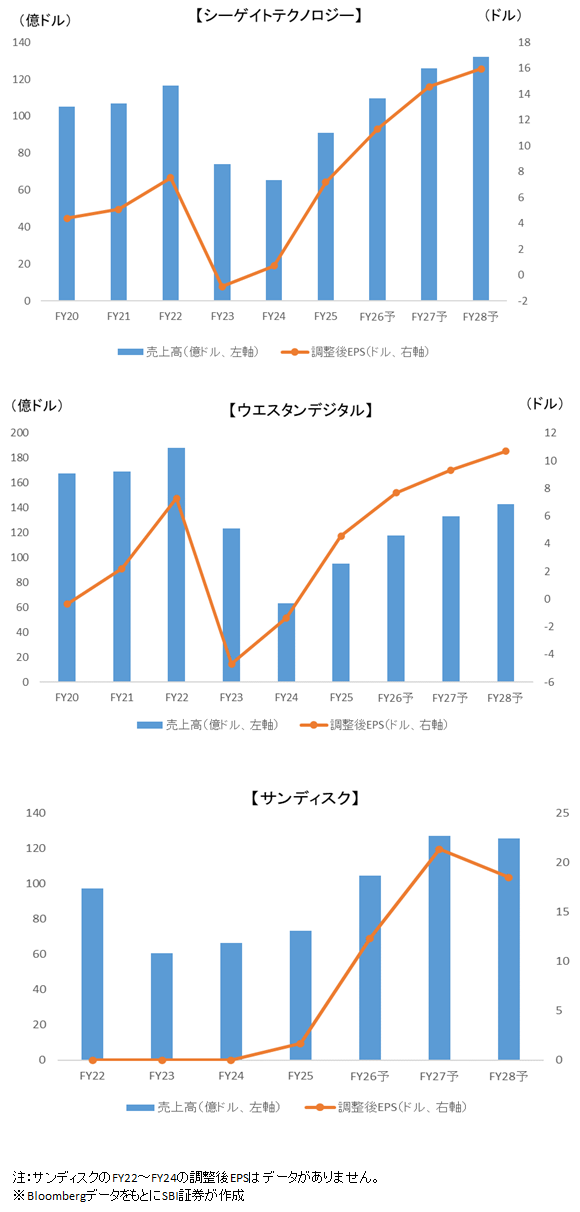

7-9月期の業績は3銘柄とも売上が前年同期比20%以上伸びて、市場予想に対しても大きく上回って好調です。サンディスクの調整後EPSは前年同期比では減益となっていますが、4-6月期0.29ドル、7-9月期1.22ドル、10-12月期ガイダンスが3.0~3.4ドルと急速な改善となっています。

各社のデータセンター分野の売上構成比をみると、シーゲイト テクノロジーが80%、ウエスタン デジタルが89%と非常に高くなっています。サンディスクは12%と低いものの、7-9月期の売上は4-6月期から26%伸びて急速に拡大しています。

株価の大幅な上昇は思惑だけでなく、ファンダメンタルズの裏付けがあってのことだとみられます。

〇「枯れた分野」であるために恩恵が長く続く?

以下はあくまでも筆者の個人的な印象ですが、ストレージ製品はイノベーションがあまり起きていない、枯れた技術分野です。過去10年の動きを振り返ってみても、業績の見通しが明るくなることで株価に反応が出ることはあっても持続的に株価が上昇することは少ないとの印象です。

ただ、今回のAIデータセンター投資ブームでは、投資拡大の規模が過去にないほどの勢いとなっています。最近のエヌビディア決算説明会では、2025年のAIデータセンター投資額は年初に4,000億ドル未満の予想だったものが、現在は6,000億ドルへ2,000億ドル以上上方修正されてきたとコメントしました。2030年までに投資額は年間1兆ドルに到達するというのが大方の見通しです。

また、ストレージ製品は“枯れた分野”であるがために市場のプレーヤーが限られており、現在ポジションを確保している中心的な企業には恩恵が大きく、かつ、長く続く可能性が指摘できます。このような市場構造が株価の動きに示唆されていそうです。

図表2 キオクシアホールディングス (285A)の株価チャート(1年、日足)

図表3 シーゲイト テクノロジー、ウエスタンデジタル、サンディスクの株価

図表4 ストレージ3社の7-9月期業績概要

(2)HDD(ハードディスクドライブ)とSSD(ソリッドステートドライブ)

過去10年株式市場であまり注目されることがなかったストレージについて確認しておきましょう。

〇ストレージとは?

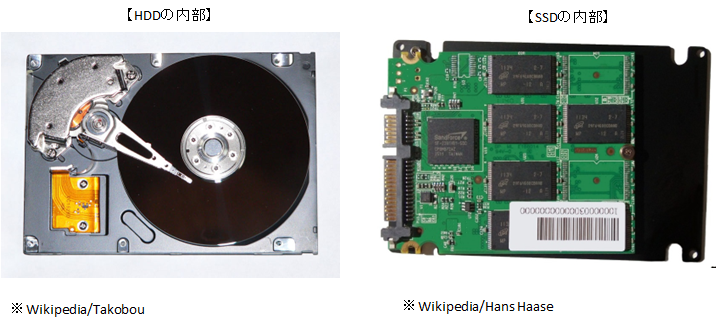

データセンターで使われるストレージには、主にHDD(ハードディスクドライブ)とSSD(ソリッドステートドライブ)の2種類があります。

HDDは、磁性体を塗布した円盤を高速回転させ、磁気ヘッドを移動することで、情報を記録し読み出すものです。昔からある技術で比較的新しい技術であるSSDの普及に伴って需要が減ると見込まれていました。しかし、SSDに比べて大容量でも低価格なことが特徴となって、引き続き需要が拡大しています。

SSDは、半導体のフラッシュメモリ(電源が切れても記憶が保持される不揮発性メモリ)を使った記憶装置です。HDDに比べてデータの読み書きが高速で、衝撃に強く、動作音が静かといった特徴があります。データの記憶容量の拡大とともに、フラッシュメモリを多数組み込んだSSDがデータセンターでも使われるようになってきました。

〇HDDとSSDの歴史

HDDの歴史は古く、1950年代には近代的なコンピュータの記憶装置として開発されました。その後、機械のサイズが小さくなることで1980年代から1990年代にはパソコンの記憶装置として標準的に利用されるようになりました。しかし、フラッシュメモリの価格が低下するにつれてパソコンではSSDに置き換わり、現在は主にデータセンターでの用途が残った形です。

一方、SSDに使われるフラッシュメモリは1980年代に東芝が開発しました。1991年に量産が始まり、その後記憶容量が大きくなり、価格も低下することでパソコンなど端末の用途ではHDDを置き換えました。2010年代後半からデータセンターにも導入され、HDDを一部置き換えるということが起こりました。

〇HDDとSSDの特徴

HDDの特徴は、大量の記憶容量を安価に提供できることです。一方、デメリットは、データへのアクセススピードが低いことです。

SSDの特徴は、データへのアクセススピードが速いことが特徴です。一方、デメリットはHDDに比べて高価で、また、フラッシュメモリを使うためデータの長期のデータ保存には向かないことです。

データセンターでのデータストレージは、HDDからSSDに完全に置き換わると考えられていた時期もありましたが、上記のようなメリット・デメリットから、用途によってすみ分けができているようです。

〇HDDとSSDの主要プレーヤー

HDDの世界3大メーカーは、ウエスタン デジタル、シーゲイト テクノロジー、東芝デバイス&ストレージの3社です。この3社でHDD市場の大部分を占めており、その中でも特に市場シェアが高いのがウエスタンデジタルとシーゲイトテクノロジーです。

SSDの最大手企業は、非上場のキングストンコーポレーションです。同社は半導体チップを購入してモジュールの組み立てに特化しています。これに次ぐ大手としては、サムスン電子、サンディスク、マイクロンテクノジーなどがあり、これら企業は自社で半導体の製造を行っています。

図表5 HDDとSSD

(3)シーゲイト テクノロジー(STX)、ウエスタン デジタル(WDC)、サンディスク(SNDK)

世界有数のデータストレージメーカーです。1979年に米国で設立され、独立系HDDメーカーとしては最古参の一つです。7-9月期の市場別売上構成比は、データセンターが80%、エッジIoTが20%です。7-9月期の売上の伸びは、それぞれ前年同期比34%増、同12%減です。

AIデータセンターの拡大投資と企業クラウドの能力拡大投資を受けてHDDの需要は拡大して売上が成長する見通しです。純利益率も、2025年6月期実績の17.1%から、2026年6月期23.4%、2027年6月期26.3%、2028年6月期27.1%へ拡大する見通しです。

HAMR(熱アシスト磁気記録)の製造能力の大きさはウエスタンデジタルに対する当面の売上拡大において優位となる可能性があります。シーゲートテクノロジー、ウエスタンデジタルとも顧客からの確定注文を受けてから生産を開始する「受注生産戦略(BTO戦略)」をとっているため、業績リスクは比較的小さいと言えます。

世界有数のストレージメーカーです。2016年に買収したNAND型フラッシュメモリーのサンディスクコーポレーション(SNDK)を2025年2月に分離して、ハードディスクドライブ事業に経営資源を集中しました。

7-9月期の市場別売上構成比は、クラウドが89%、クライアント5%、コンシューマー6%で、7-9月期の売上の伸びはそれぞれ前年同期比31%増、同5%増、同1%減です。

AIデータセンターの拡大投資と企業クラウドの能力拡大投資を受けてHDDの需要は拡大して売上が成長する見通しです。純利益率も、2025年6月期実績の17.7%から、2026年6月期24.8%、2027年6月期26.2%、2028年6月期28.2%へ拡大する見通しです。

〇サンディスク(SNDK)(2025/12/2(火)より当社取扱いを開始しお取引できるようになりました。)

フラッシュメモリ、SSDのメーカーです。2016年にウエスタンデジタルに買収されましたが、2025年2月に分社されました。49.9%を出資する、キオクシアとの合弁事業「キオクシア四日市工場」でフラッシュメモリを生産しています。

7-9月期の売上構成比は、データセンターが12%、エッジ(PC、スマホ)が60%、コンシューマー(ゲーム機)28%です。データセンターは前年同期比では10%減ながら4-6月期比では26%増と急速に改善、エッジはパソコンの買い替えサイクルの到来を受けて前年同期比30%増、コンシューマーはNintendo Switch2のmicroSD Expressカードが伸びて同27%増です。

データセンター向けでは、ハイパースケーラー2社による認定作業が進行中で、2026年に向けてはもう1社のハイパースケーラー向けにOEM生産のプロジェクトが進行中です。

図表6 3社の業績推移

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

・ご紹介するブルベアETFはお客さまの想定以上に値上がり、あるいは値下がりする可能性があり、予想と逆方向に相場が動いた場合には大きな損失を被るリスクがあります。

・レバレッジ型・インバース型 ETF等(ETN含む)は、主に短期売買により利益を得ることを目的とした商品です。レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率のレバレッジ倍(又はマイナスのレバレッジ倍)とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品といえます。投資経験があまりない個人投資家の方が資産形成のためにこうしたETF等を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリスク・コストを十分に認識することが重要です。レバレッジ型・インバース型 ETF等に係る商品の特性とリスクについてはこちらのリーフレットをあわせてご確認ください。