エネルギー企業の巨大な事業機会に!?米国のベネズエラ介入

投資情報部 榮 聡

2026/01/21

米国によるベネズエラへの介入は、米国のエネルギー企業に巨大な事業機会をもたらす可能性がありますので、これに関してご報告いたします。

図表1 注目銘柄

| 銘柄 | 株価(1/20) | 52週高値 | 52週安値 |

| シェブロン(CVX) | 165.30ドル | 169.37ドル | 132.04ドル |

| エクソン モービル(XOM) | 130.46ドル | 131.94ドル | 97.80ドル |

| SLB Ltd(SLB) | 46.45ドル | 47.73ドル | 31.11ドル |

| ハリバートン(HAL) | 32.06ドル | 33.72ドル | 18.72ドル |

| ST エネルギー セレクト セクター SPDR ETF(XLE) | 47.60ドル | 48.65ドル | 37.25ドル |

※BloombergデータをもとにSBI証券が作成

(1)ベネズエラはエネルギー企業の巨大な事業機会に!?

1/2(金)夜に米軍がベネズエラに侵攻、マドゥロ大統領を麻薬テロなどを主導した疑いで拘束してニューヨークに移送しました。米国政府によるベネズエラへの政治介入は米国のエネルギー企業に巨大な事業機会をもたらす可能性があり、注目されます。

〇ベネズエラの石油業界でのポジション

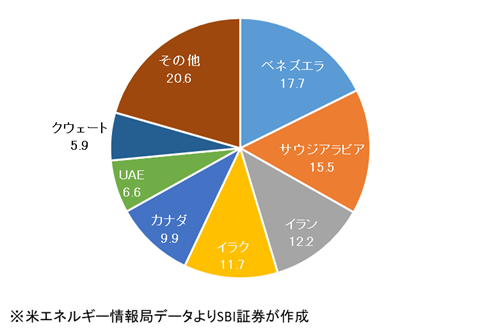

ベネズエラが世界の石油業界でどのようなポジションを占めているか確認しましょう。まず、原油埋蔵量が世界の約17%を占めて世界一だということが有名です(図表2)。

一方、2024年の原油生産量は日量96万バレルで、世界21位、シェア1%と大きくはありません(自然エネルギー財団の公表資料より)。かつては日量300万バレル以上を生産して、OPEC(石油輸出国機構)の中でも重要な地位を占める国でした。

しかし、1999年にチャベス大統領の選出後、国営石油会社PDVSAが全石油事業の過半数の所有権を持つことを義務付けたことで、多くの外国資本が撤退して十分な投資がなされず、生産量が漸減する結果となっています。

また、ベネズエラの埋蔵原油は、オリノコタールと呼ばれる超重質原油(オイルサンド)を含んでおり、回収には大きな投資や技術力が必要となっていることも、埋蔵量と生産量でのポジションギャップを生んでいるとみられます。

そのような観点から、米国企業による投資で古い生産設備を現代化でき、かつ、国として適正な収益をシェアできるなら、米国企業と協力することは、ベネズエラにとっても恩恵が大きいと考えられます。

〇米エネルギー産業にとっての意味

米国のエネルギー産業にとって、ベネズエラは巨大な事業機会をもたらす可能性があります。地域的に比較的近いほか、以下のようなメリットが考えられます。

[1] 膨大な原油埋蔵のあるベネズエラへのアクセスが可能になれば、長期的に生産量の拡大に寄与する可能性があります。

[2] 増産には長期を見据えた投資が必要ですが、米国政府の介入でベネズエラの政治体制が安定するなら、それも可能になります。

[3] ベネズエラの埋蔵原油は重質油が多いです。米国の製油所設備が必要とする(重質油用の設備を保有しているため)重質油の調達先として有望で、現在はカナダから調達していますが、調達先を増やせることはメリットと考えられます。

〇ただし、目先の業績動向は要注意

上記のストーリーは、あくまで中長期に生産量での恩恵が大きくなる可能性があるという話です。

一方、エネルギー企業の目先の業績については、注意が必要です。原油価格はここ数年下落基調が続いており、エネルギー企業の業績は低迷しています(図表3)。

S&P500指数のエネルギー業種の2026年予想EPSは前年比2.8%増の予想ですが、2025年末には同7.2%の増益が予想されていましたので、1ヵ月弱で大きく下方修正されています。これから業績が発表される10-12月期についても、前年同期比2.8%の減益予想と冴えません。

エネルギー企業の業績が低調というのは、ここ数年変わっていませんので、上記のような結果が出ることで株価に大きな反応が出ることはないとみられます。ただ、足元の業績は冴えないということは知っておく必要があるでしょう。

図表2 原油の確認埋蔵量(2023年10月時点)

図表3 原油価格の推移(WTI先物価格、日足、1年)

(2)米国・ベネズエラ関係とベネズエラの今後

米国によるベネズエラへの介入について、その安定性を考えてみましょう。

〇ベネズエラという国

ベネズエラは南アメリカ大陸の北部に位置し、カリブ海に面した自然豊かな国です。首都はカラカス。世界有数の石油埋蔵量を持ち、長年にわたり経済は石油産業に大きく依存してきました。

また、ギアナ高地には世界最大級の落差を誇るエンジェルフォールがあり、アマゾンの熱帯雨林からアンデス山脈まで多様な地形と生態系が広がっています。

文化はスペイン植民地時代の影響を受けつつ、先住民、アフリカ系、欧州系など多様な民族が混ざり合い独自の社会を形成しています。音楽やスポーツなど文化的な魅力も豊富な国ですが、近年は経済・政治面で不安定さが続いています。

〇米国とベネズエラの関係

1999年に就任したチャベス大統領が反米・社会主義路線を掲げ、キューバとの同盟やロシア・中国との関係を強化したことから、米国との関係が決定的に悪化しました。

米国はブッシュ(子)政権下の2006年にベネズエラへの経済制裁を開始、その後もオバマ、トランプ、バイデン政権下で制裁が継続・強化されてきました。

2013年に就任したマドゥロ大統領の下では、ハイパーインフレと貧困が拡大し、数百万人が国外に流出しました。トランプ政権は、マドゥロ政権を「独裁政権」とみなし、人権侵害や麻薬問題などを理由に制裁を強化していました。

今回、主権国家のトップを米国が武力で拘束するという衝撃的な事件となりましたが、米国内での批判がさほど出ていないのは、上記のような長年にわたる制裁の積み重ねがあったことが背景となっているようです。

また、国外に逃げていたベネズエラ人は、マドゥロ大統領拘束を歓喜で迎えたとの報道が多くみられました。米国の軍事行動に対する国際的な批判を和らげる要因になったとみられます。

〇ベネズエラの今後

今回の米軍による侵攻では、拘束と国外移送をマドゥロ大統領に限り、軍を含む中枢権力構造は温存されました。誰が政権トップに就くべきかという正統性よりも統治能力と体制の安定性を重視した結果と考えられています。

「米国がベネズエラを運営する」というトランプ大統領の発言は、政策の方向を米国が決め、ベネズエラの意思決定機関がそれに従うことを求める構図を指すと解釈されています。

暫定大統領に就いたロドリゲス氏は米国との協調を打ち出しており、事態は米国の思惑通りに進んでいるとみられます。また、米軍の軍事力やベネズエラ周囲の海上封鎖などの措置によって十分な強制力を持たせることができると考えられます。

トランプ大統領の、ベネズエラを親米の国にして石油権益を確保するという目論見が実現する確度はかなり高いと考えられます。

(3)エネルギー産業の注目銘柄

米国によるベネズエラへの介入で恩恵を受ける可能性が高いエネルギー企業をご紹介いたします。

総合石油大手。米国の石油大手で唯一ベネズエラで事業(少数株主として)を継続しています。米国企業がベネズエラで石油事業を拡大できるとすれば、有利な立場に立つ可能性が高いとみられます。

2025年7月に成立したヘス買収(買収金額は538億ドル)により確保したガイアナ沖海底油田の権益は、油田ポートフォリオの多様化の面でメリットが大きいと考えられています。

総合石油大手。ベネズエラ政府による石油資産国有化政策を受けて2007年に撤退した歴史があります。ベネズエラでの権益が復活できるなら大きなプラスになる可能性がありそうです。ベネズエラ隣国のガイアナで海洋油田の開発を行っています。

ガイアナ海底油田の開発と2024年5月に買収したシェール大手パイオニアによって石油換算生産量を2024年の日量4.3百万バレルから5.4百万バレルに引き上げる目標です。

石油サービス大手。グローバルに事業展開し、北米の売上比率が18%と低いです。シェブロンのベネズエラ事業に関わっていた経験があります。米国政府からベネズエラでの石油開発を再開するよう要請を受けており、恩恵が期待されます。

利益率が低い事業(米国の圧力ポンピング、人工リフト)の売却によって2020年から利益率を改善させてきました。デジタル技術の利用で進んでいることも特徴です。

石油サービス大手。北米の売上比率が42%とSLBに比べて高いです。原油価格の低迷が生産コストの高い北米シェールオイル生産の重しとなっており、同事業へのエクスポージャーが高い同社の逆風になっています。

ベネズエラへの再進出には同社CEOから前向きなコメントが出ており、実現すれば恩恵が期待されるでしょう。

〇ST エネルギー セレクト セクター SPDR ETF(XLE)

ステートストリートが提供する米国のエネルギー企業(S&P500指数採用銘柄)を組み入れたETFです。組み入れ上位5銘柄の比率は、エクソンモービル24%、シェブロン18%、コノコフィリップス7%、SLB5%、ウィリアムカンパニーズ4%です(2026年1月15日)。

純資産額は291億ドル(2026年1月15日)、過去12ヵ月の分配金合計は1.464ドルで1月16日終値47.69ドルに対する実績分配利回りは3.1%です。

図表4 注目エネルギー銘柄の投資指標

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

・ご紹介するブルベアETFはお客さまの想定以上に値上がり、あるいは値下がりする可能性があり、予想と逆方向に相場が動いた場合には大きな損失を被るリスクがあります。

・レバレッジ型・インバース型 ETF等(ETN含む)は、主に短期売買により利益を得ることを目的とした商品です。レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率のレバレッジ倍(又はマイナスのレバレッジ倍)とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品といえます。投資経験があまりない個人投資家の方が資産形成のためにこうしたETF等を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリスク・コストを十分に認識することが重要です。レバレッジ型・インバース型 ETF等に係る商品の特性とリスクについてはこちらのリーフレットをあわせてご確認ください。