AI関連物色に一巡感もある中、まだ行ける?“電気まわりの銘柄”

投資情報部 榮 聡

2026/05/27

今回はデータセンター投資で恩恵が期待される“電気まわりの銘柄”をご紹介いたします。

図表1 注目銘柄

| 銘柄 | 株価(5/26) | 52週高値 | 52週安値 | 最低購入金額 (5/26) |

| GE ベルノバ(GEV) | 1,070.47ドル | 1,181.95ドル | 458.65ドル | 170,205円 |

| ジェネラック ホールディングス(GNRC) | 274.82ドル | 279.17ドル | 118.09ドル | 43,696円 |

| クアンタ サービシーズ(PWR) | 742.18ドル | 788.75ドル | 336.57ドル | 118,007円 |

| オクロ A(OKLO) | 68.70ドル | 193.84ドル | 44.88ドル | 10,923円 |

| ビストラ(VST) | 164.56ドル | 219.82ドル | 132.66ドル | 26,165円 |

注:最低購入金額は、米国株は1ドル=159円で1株当たりの購入金額を円換算しています。国内株は100株当たりの購入金額です。

※BloombergデータをもとにSBI証券が作成

(1)AIデータセンターによる電力需要拡大の実態

今回はデータセンター投資で恩恵が期待される“電気まわりの銘柄”をご紹介いたします。

なお、“電気まわりの銘柄”は筆者が使っている言葉ですが、“電子まわりの銘柄”に対する概念で、前者がデータセンターを動かすためのエネルギー関係の機器・サービス、後者がデータセンターで情報を処理するための機器・部品(AI半導体、半導体メモリー、通信接続用半導体、コネクタ、ストレージ(記憶装置)など)を指します。

〇データセンターの電力需要は急増するも全体へのインパクトは限定的

AIデータセンターの建設ブームで電力需要が拡大するとよく言われますが、その実態はどのようなものなのか、まず、確認してみましょう。

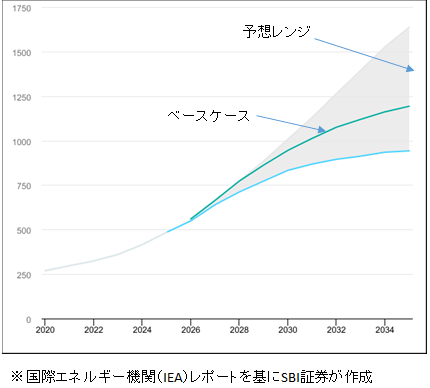

国際エネルギー機関(IEA)が2026年4月に公表したレポート「Key Questions on Energy and AI」(エネルギーとAIに関する重要課題)によると、世界のデータセンターによる電力需要は予想のベースケースで2025年の485TWhから2030年の950TWhへ96%急増すると見込まれています。さらに2035年には1,100TWh以上まで増加が続くと予想されています(図表2)。

データセンター投資をリードするハイパースケーラー4社の設備投資額は2025年4,134億ドルから2026年は7,100億ドル(レンジで示しているケースは中央値を採用)に増加する見通しで、AIデータセンターを中心とする投資額の上方修正が続いており、IEAによる上記予想は十分に実現しそうです。

ただし、需要が急増した後の2030年時点における全電力需要にデータセンターが占める比率は約3%と予想されており、電力需要全体に対する影響はさほど大きくないと言えるでしょう。

〇米国の電力需要に対するインパクトも限定的

データセンターの建設で世界をリードする米国ではどうでしょうか?

国際エネルギー機関(IEA)の年次レポート「Electricity 2026」によると、米国の電力需要は2025年から2030年にかけて430TWh増えると見込まれています。この需要増のうち約50%がデータセンターの需要によると予想されており、確かにデータセンターからの需要増のインパクトは大きいと言えそうです。

ただし、2026年~2030年の米国全体の需要増加率の予想は平均で約2%です。2016年~2025年の増加率の2倍以上に高まりますが、これくらいの需要増であれば、十分対応可能だと考えられます。

データセンターが建設される地域で局地的に電力需給がひっ迫するといった可能性はありそうですが、米国全体としてパニックになるようなことはないでしょう。

〇供給増を担うのはガス火力発電と太陽光発電

上記のような電力需要の拡大を供給面から賄うのは、主にガス火力発電と太陽光発電だと見込まれています。

2026年~2030年にかけてガス火力発電は平均で3%増と見込まれ、過去5年の平均増加率の2.1%から加速する見通しです。

再生可能エネルギーによる発電は同期間に平均5.7%増加すると見込まれ、これをけん引する太陽光発電は平均10%増の見通しです。

一方、石炭火力発電は環境への負荷を考慮して削減の方向で、平均6%の減少と見込まれています。ただし、設備退役のペースが政府の政策から大きく影響を受けるため、変動要因となります。

原子力発電は平均0.3%の増加にとどまると予想されています。データセンター向けの電力として原子力発電は理想的で、見直し機運にあると言われますが、実際には大規模な原子力発電所を建設するハードルは高いようです。

図表2 データセンターの電力需要(TWh、2020年~2035年)

(2)“電気まわりの銘柄”への投資の考え方

AIデータセンター投資で恩恵を受ける“電気まわりの銘柄”にも様々な分野がありますが、それぞれにどのような投資スタンスで臨めばよいか考えてみました。

【電力会社】

第1節で見たように、データセンター向けの電力需要は急増するものの、電力需要全体に占める比率は小さく、需要全体を大幅に引き上げるわけではありません。

このためデータセンター投資によって業容が大きく変わる電力企業を見つけるのは、なかなか難しいかもしれません。データセンターが多く建設される地域の電力会社や、データセンターに向くと言われるガス火力発電や原子力発電に強い電力会社が相対的に注目されるというケースはありそうです。

データセンターの建設が集中する地域として、バージニア州北部のアッシュバーン、北カリフォルニアのシリコンバレー、テキサス州のダラス、ヒューストンなどが知られています。

【発電機】

AIデータセンターでは、品質の高い電力が要求されるため、火力発電または原子力による電力供給が選好されると言われています。比較的小規模でも設置可能で、環境にも優しい天然ガスを燃料とするガス火力発電が選好されているようです。

米政府はAIデータセンターによる電力需要増によって一般の消費者が電力料金の上昇による負担を被らないように、公共の電力網から切り離して電力を調達するように企業を指導しています。そのような面からもガスタービンによる発電が選ばれているようです。

将来的には小型の原子炉が実用化されれば、それが最も理想的と見られています。

【バックアップ電源】

データセンターで使われるバックアップ電源には2種類あり、1つはデータセンター内でサーバーの傍に置かれる瞬間的な停電に備える無停電電源装置(UPS)で、市場で注目されているのは冷却装置とともに提供しているバーティブ・ホールディングス(VRT)です。

もう1つは、データセンター建物の外に設置する大型のエンジン式発電機です。データセンターが独自にメインの発電施設を整備するようになると、これをバックアップするためには大型のものが必要となっているようです。この市場で事業展開しているのは、カミンズ(CMI)、キャタピラー(CAT)、ジェネラック ホールディングス(GNRC)などがあります。

【電気工事】

電力の送配電設備工事とデータセンター周辺の電気工事に大別できます。

送配電設備工事は、誰でもができる仕事ではなく地域ごとの独占力が高いと見られ、需要が拡大するときには安定して恩恵を受けることができそうです。銘柄としては、同分野で北米最大手のクアンタ サービシーズ(PWR)が注目されています。

電気工事では、非上場の地場の会社も多いと考えられますが、上場企業では、コンフォート システムズUSA(FIX)が注目されています。同社は空調メンテナンスが主力ですが、電気工事も売上に多く含まれているようです。テクノロジー分野向けの売上は1-3月期に56%まで上昇しています。

【原子力発電】

データセンターの電源として理想的ですが、大規模な原子力発電所の建設はハードルが高く、米国ではなかなか進んでいないようです。

一方、小規模な原子炉の開発が進められており、将来的に実用化が期待されています。主な米国企業としては、ビル・ゲイツ氏が支援するテラ・パワー(非上場)、オクロ A(OKLO)などがあります。

(3)注目銘柄のご紹介

第2節で検討した各分野から1銘柄ずつを選んでご紹介いたします。

旧GEの分割で2024年に誕生した世界有数の発電設備メーカー(ガスタービン)です。2025年12月期の売上構成比は、発電機が52%、風力発電24%、送配電・変電設備が25%、その他-1%です。主な競合企業は日本の三菱重工、ドイツのシーメンスです。

1-3月期の受注は前年同期比71%増で10-12月期の同65%増から加速、発電機が同59%、風力発電が同85%増、送配電・変電設備が同86%増と、全部門が好調です(いずれもM&Aの影響を除くベース)。売上は前年同期比16%増、企業買収の影響を除いて同7%増、調整後EBITDAは同96%増でした。大幅増のEPSには、企業買収の影響を含みます。予想以上の受注好調を受けて、2026年12月期の売上を440億~450億ドルから445億~455億ドルに引き上げました。

住宅向け、商業・産業向け発電機の設計・製造などを手掛けます。家庭用バックアップ発電機では全米首位を誇ります。過去12ヵ月の売上構成比は、家庭向けが57%、商業・産業向けが43%となっています。データセンター向けの電源装置への参入を進めており、ハイパースケーラーからの受注が7億ドル以上に積みあがっています。

1-3月期決算は売上が前年同期比12%増、EPSが同62%増と業績モメンタムが改善しました。2026年の売上ガイダンスは、家庭用は前年比約10%増、商業・産業用は同20%台半ば~後半の伸びです。

電力・通信向け送配電ネットワーク設備工事の北米最大手です。石油・天然ガスのパイプライン敷設工事も手掛けます。2025年12月期の売上構成比は電力が81%、アンダーグラウンド&インフラストラクチャ(石油・天然ガス)が19%を占めます。各地域の同業社買収に積極的です。

1-3月期決算は、売上が前年同期比26%増、調整後EPSが同51%増で、それぞれ市場予想を12%、23%と大幅に上回って業績予想の上方修正につながりました。電力部門の需要が強く受注残は過去最高の440億ドルに達しました。2026年12月期のガイダンスについて、レンジ中央値を売上で4%、調整後EPSで7%引き上げました。

カリフォルニア州サンタクララを拠点とし、高速核分裂クリーンエネルギー技術や核燃料リサイクルなどを手がけます。主力プロジェクトは「Aurora」と呼ばれるマイクロ原子炉の開発であり、コンパクトな設計によって都市近郊や遠隔地にも設置できる点が特徴です。

今年初めメタが次世代原発の小型モジュール炉(SMR)を開発する企業3社と契約を結びましたが、オクロはその1社です。アイダホ国立研究所(INL)に建設する初号機「オーロラ(Aurora)」の商業運転開始を2027年後半~2028年初頭に予定しています。

テキサス州アービングを拠点とする総合エネルギー企業。主力は天然ガス発電です。2024年3月には原子力発電所を擁す同業Energy Harborを買収して、全発電容量に占める原子力発電の比率は16%に上昇しました。容量にして約6.4ギガワット(GW)を保有しており、アメリカ国内の発電事業者としては第2位の原子力発電容量を誇ります。

1-3月期決算は、企業買収の影響を含んで売上が前年同期比43%増、調整後EPSが同133%増、それぞれ市場予想に対して10%、100%上回って好調でした。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。

・ご紹介するブルベアETFはお客さまの想定以上に値上がり、あるいは値下がりする可能性があり、予想と逆方向に相場が動いた場合には大きな損失を被るリスクがあります。

・レバレッジ型・インバース型 ETF等(ETN含む)は、主に短期売買により利益を得ることを目的とした商品です。レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率のレバレッジ倍(またはマイナスのレバレッジ倍)とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品といえます。投資経験があまりない個人投資家の方が資産形成のためにこうしたETF等を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリスク・コストを十分に認識することが重要です。レバレッジ型・インバース型 ETF等に係る商品の特性とリスクについてはこちらのリーフレットをあわせてご確認ください。