2025年に再注目されているK-POP

LS証券リサーチセンター

2025/5/12

音楽を超えたK-POP、ひとつの産業へ

K-POPはもはや一時的な流行ではなく、ひとつの産業として定着しました。BTSやBLACKPINKは単なるグローバルスターを超え、K(韓国)コンテンツの収益性と成長可能性を実証した代表的な事例です。

K-POPを先導する4大エンターテインメント会社(以下、エンタメ社)として、HYBE、YGエンターテインメント、JYPエンターテインメント、SMエンターテインメントがあります。これらの会社はそれぞれ独自の戦略でK-POP産業を先導し、グローバル市場の拡大に取り組んでいます。

BTSを中心に世界規模で成功を収め、SEVENTEEN、TXT、LE SSERAFIM、ENHYPEN、NewJeans、&TEAMなどのアーティストが所属しています。音楽制作にとどまらず、音楽を軸としたライフスタイルプラットフォームの構築を目指しています。

BLACKPINK、TREASURE、BABYMONSTERなどのアーティストが所属し、ヒップホップやパフォーマンスに強みを持っています。

RIIZE、NCT、aespa、Red Velvet、SHINee、BoA、東方神起など、K-POP界で最も多様なアーティストが所属しており、ラインアップが充実しています。

TWICE、Stray Kids、NiziUを通じ、グローバル市場で成果を上げています。

コロナ禍の時期に、K-POPはむしろその存在感を強めました。おうち時間中のストリーミング、オンラインファンミーティング、グッズ消費などが急増し、ファンダムはより一層拡大しました。その結果、エンタメ4社の合計売上高は2018年の約1兆ウォンから2023年には約4兆ウォンへと大幅に増加しました。

しかし、2024年初頭には一時的な停滞が見られました。コロナ禍の収束後に中国での共同購入量が減少し、ファンダムがコアファン中心からライトファン中心へと移行して、アルバムの消費パターンに変化が生じたためです。さらに、ADOR関連の問題も業種全体の期待感を下げました。

K-POPのグローバルな拡散

初期のK-POPは日本・中国・東南アジアを中心に広がっていましたが、近年では言語の壁とアメリカ・ヨーロッパ市場での低い認知度を乗り越え、全世界へと進出を遂げています。

韓国のエンタメ社は、以下のようなモメンタムを通じて、規模の拡大とともにバリュエーションが再評価されました。

1)2017年以降、日本市場向けの売上が本格化

2)北米市場におけるBTSの成功をきっかけに、K-POP全体が北米市場へ進出し、規模が拡大

3)グローバルプラットフォームであるYouTubeの字幕機能により、ローカライズ(現地化)の課題が解消

こうした成長に加え、現在K-POP産業はグローバルファン層の獲得や大規模なワールドツアーなど、北米・ヨーロッパ・アジアをはじめとする世界各地への進出が可能な状況となっています。

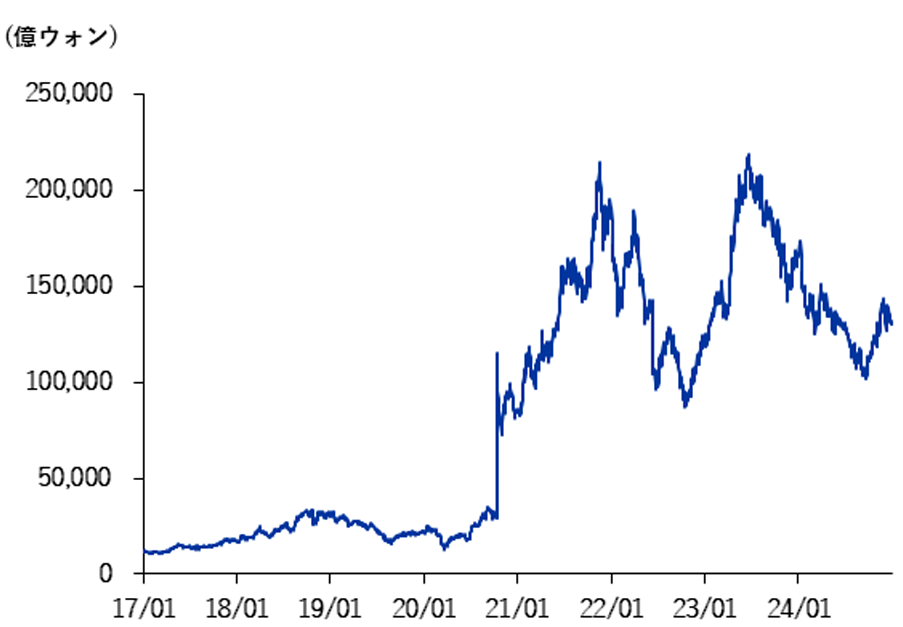

図1 韓国エンタメ社の時価総額の推移

資料:LS証券リサーチセンター

※HYBE、SM、YG、JYPの時価総額の合計

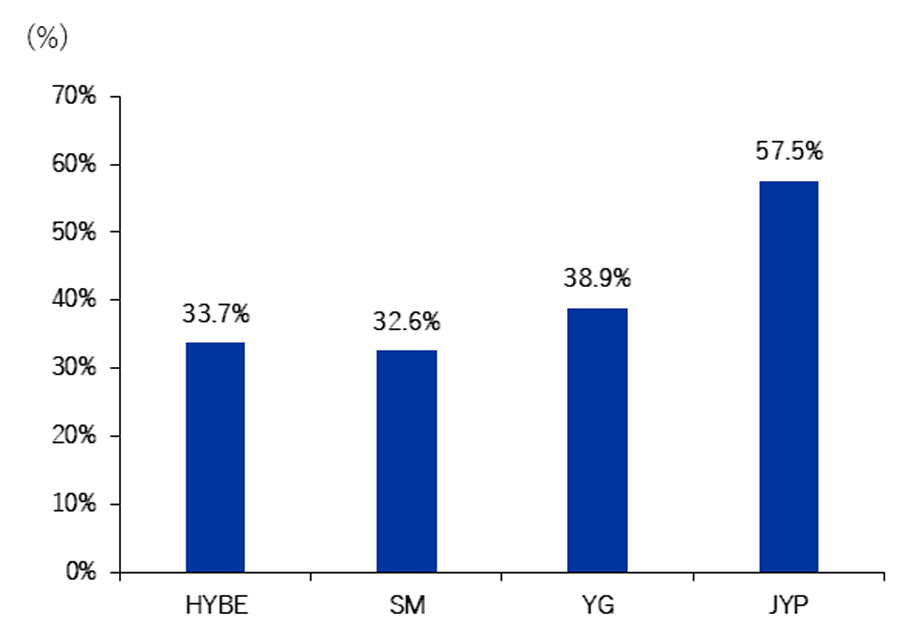

図2 韓国エンタメ社の2024年輸出比率

資料:LS証券リサーチセンター

BTSが「Billboard Hot 100」で1位を獲得し、全世界市場の注目を浴びた後、BLACKPINKも北米市場で相次いで成功を収め、K-POPは本格的に「グローバルIP(知的財産)」としての地位を築きました。かつては国内売上が中心だったK-POPも、今ではコンサート・アルバム・コンテンツ収益の多くが海外で発生する「海外売上中心の産業」へと変化しました。

特に北米市場はストリーミング中心(市場比率80%以上)であるため、TikTokやYouTubeなどのソーシャルメディアの重要性が増し、K-POPはそれらを活用して市場シェアを拡大させています。実際、2024年だけでaespaとLE SSERAFIMのアメリカにおけるフォロワー数は2倍以上に増加しました。

2024年にはNCT WISH、KATSEYEなどのローカライズグループがデビューし、現地市場に急速に浸透しています。こうしたローカライズ戦略は、K-POPの海外ファン層拡大と市場進出のスピードを高める重要な動力となるでしょう。

K-POP産業の現況

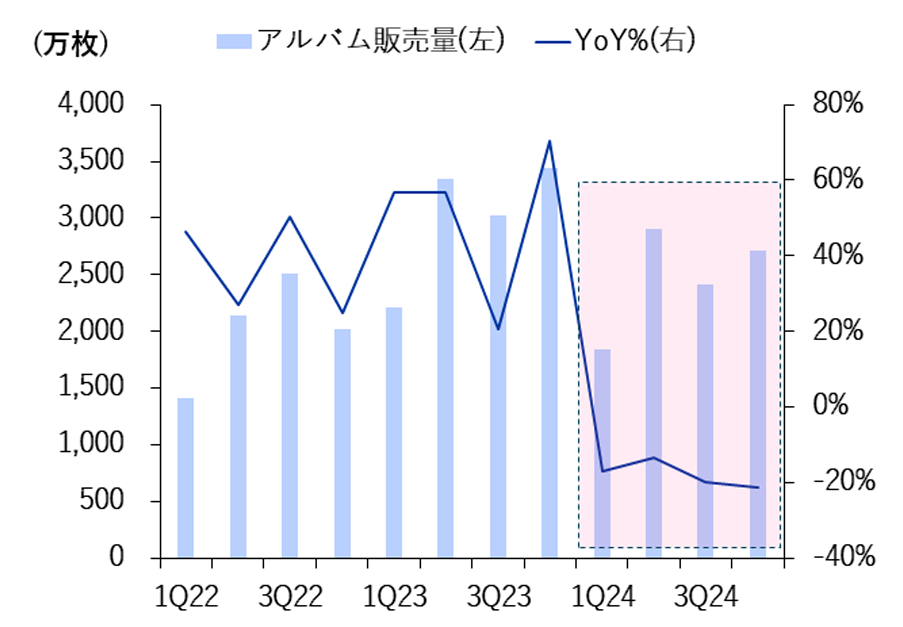

2024年の韓国エンタメ4社の株価の動きは、コロナ禍の時期に爆発的成長を遂げたフィジカルアルバムの販売量が(1)コロナ禍の収束による購買力の分散(2)景気の不確実性の持続(3)中国における共同購入の減少の余波でマイナス成長に転じ、産業全体にピークアウトへの懸念が広がったことにより下落しました。(2024/9/30基準、エンタメ業種のYTD収益率平均 -33% / KOSPI -3%、KOSDAQ -13%)

図3 実物アルバムの四半期別販売量の推移

資料:LS証券リサーチセンター

※「サークルチャートTop 400」基準

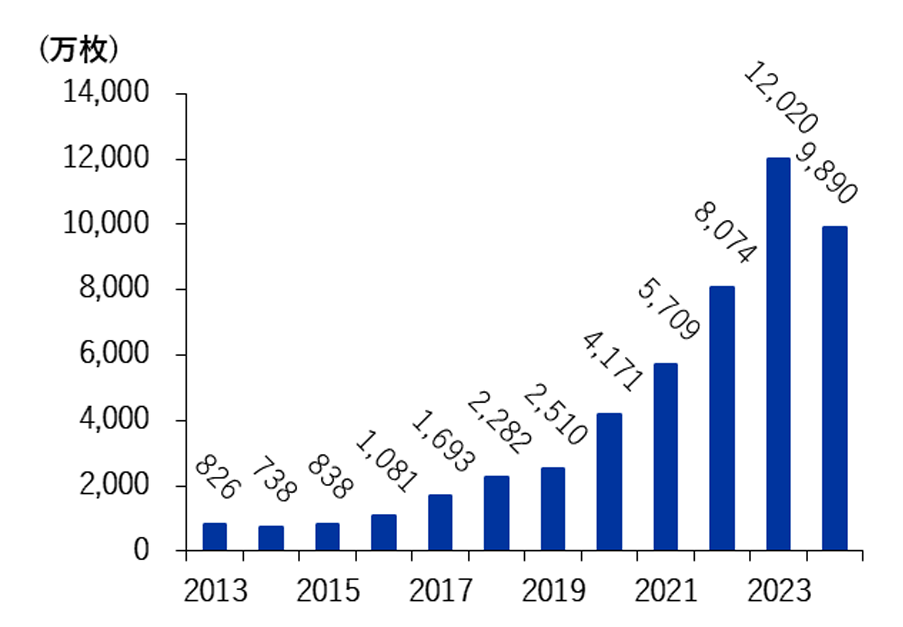

図4 実物アルバムの年間販売量の推移

資料:LS証券リサーチセンター

※「サークルチャートTop 400」基準

しかし、3Q24に底をついた後、エンタメ業種はバリュエーションへの懸念解消とともに、トランプ政権の関税政策からの逃避先として注目されたことにより、買いが入り、現在まで力強い反発傾向を示しています。

2025年のエンタメ業種は、(1)良好な外部環境(2)中国「限韓令」の緩和・解除の可能性(3)2025年下半期以降のスーパーIPの完全体(グループ全員)カムバックと新世代アーティストの成長に伴う業績改善が期待されます。具体的な説明は以下の通りです。

① 良好な対内外環境

エンタメ業種は、トランプ関税の影響を受けにくい魅力的な投資先として注目されています。また、主な収益源である海外音源・コンテンツ売上に加えツアー収益も外貨で発生するため、為替レートの上昇は業績改善にプラスの影響を与えるでしょう。(2024年ウォン/ドル平均為替レート 1,363ウォン、1Q25ウォン/ドル平均為替レート 1,451ウォン)

② 中国「限韓令」解除への期待

2025年3月22日の日中韓外相会議にて「限韓令」解除に対する前向きな姿勢が示され、K-POPアーティストが参加するドリームコンサート・ワールドツアーの中国開催が正式に決定されました。これは2016年の「限韓令」発令以降、初めてK-POPアーティストが中国国内で公演を行う事例となります。「限韓令」が解除され、中国国内での公演活動が本格的に再開されれば、韓国のエンタメ社のツアー収益は急激に増加することが期待されます。

③ スーパーIPの完全体カムバックと第5世代アーティストの成長

2025年下半期には、長らく完全体での活動を休止していたBTSやBLACKPINKなど、スーパーIPであるアーティストのカムバックが予定されています。これに伴うグローバルファンダムを基盤とした売上成長が期待されます。K-POP界では約5年周期でアイドルの世代交代が行われる傾向があり、2025年は新たな成長サイクルの始点にあたります。BABYMONSTER、RIIZE、BOYNEXTDOORなどの第5世代アーティストたちも本格的にワールドツアーを開始し、既存のスーパーIPと新規IPが同時に売上成長を牽引していくでしょう。

図5 中国海南スポーツセンタースタジアム(公演会場)

資料:フロムエンターテインメント

図6 BABYMONSTERのワールドツアーポスター

資料:YGエンターテインメント

関連銘柄

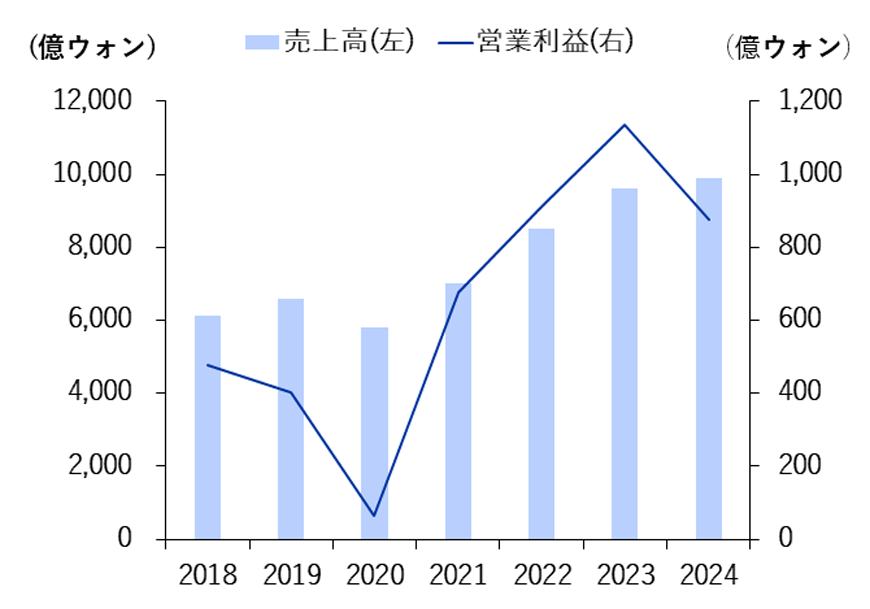

会社の代表アーティストとしては、BoA、少女時代、GOT the beat、EXO、Red Velvet、aespa、RIIZE、NCT 127、NCT DREAM、WayV、SHINeeなどがいます。同社は2025年第1四半期にRIIZE、NCT WISH、スルギ、SMTOWNなどのアルバムをリリースし、第2四半期にはドヨン、マーク、RIIZEなどのフルアルバムのリリースが予定されています。ベテラン(NCT DREAM、NCT 127、aespaなど)と若手(RIIZE、NCT WISHなど)アーティスト両方の収益貢献が増加すると予想されます。会社全体のコスト最適化も継続され、市場では利益成長への期待が高まっています。

図7 SMの売上高・営業利益の推移

資料:LS証券リサーチセンター

図8 SMの代表アーティスト「aespa」

資料:SMエンターテインメント

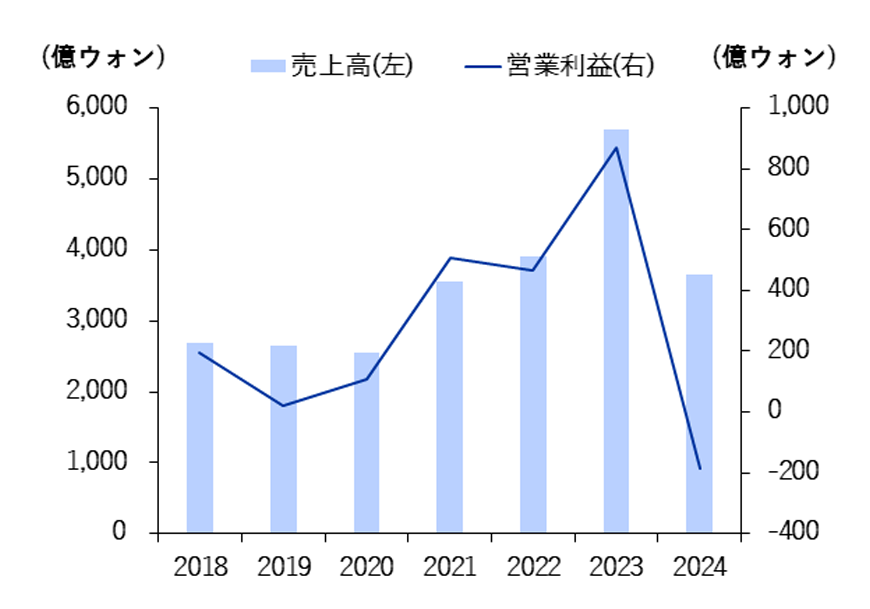

会社の代表アーティストとしては、BLACKPINK、TREASURE、BABYMONSTERなどがいます。BABYMONSTERは最近ワールドツアーを行いました。デビューからわずか10か月で、K-POP界で最も知名度の高い公演会場の一つであるKSPO DOME(ケイスポドーム)で2万人を超える観客を動員しました。これは有名ベテランアーティストでも達成が難しい実績であり、新人アーティストによる音楽サービスの売上は今後も堅調に推移することが予想されます。さらに、BLACKPINKのカムバック・ワールドツアーも予定されており、その規模は前年の減収分を補える水準であるため、売上の成長が本格化する見通しです。

図9 YGの売上高・営業利益の推移

資料:LS証券リサーチセンター

図10 YGの代表アーティスト「BLACKPINK」

資料:YGエンターテインメント

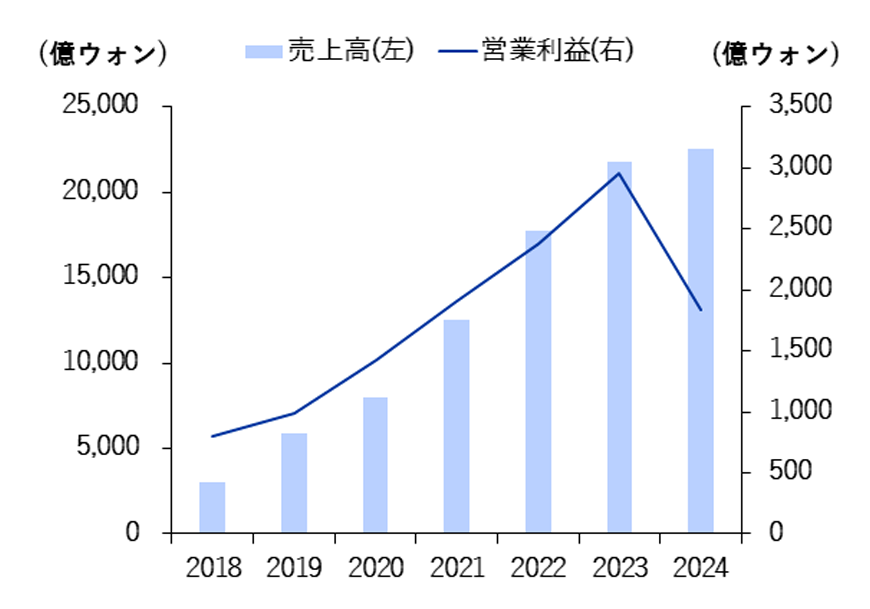

同社は、新人アーティストの急成長とトップクラスのアーティストのグローバル進出によって業績を改善しています。2025年6月には、BTSのメンバー7人全員の兵役が終了します。BTSの完全体カムバックが実現する場合、アルバム・コンサート・MDなど全ての事業部門の成長を牽引するでしょう。BTS以外にもSEVENTEEN、TXT、ENHYPENのように大規模なファンダムを有するラインアップが稼ぎ頭となり、23年以降にデビューした若手アーティストの成長も続くでしょう。2025年は新人グループが3組(BIGHITレーベル、HYBE JAPAN、ラテン系ローカルアイドル)デビューすると予想されます。

図11 HYBEの売上高・営業利益の推移

資料:LS証券リサーチセンター

図12 HYBEの代表アーティスト「BTS」

資料:HYBE

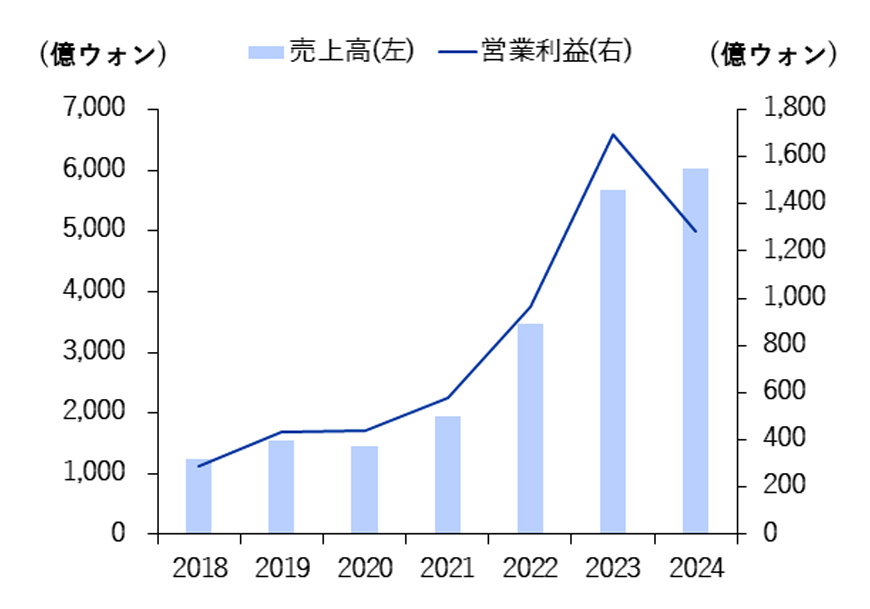

同社は2024年にMD事業やファンコミュニティプラットフォームを運営する子会社「BLUE GARAGE」への投資拡大と、オーディション番組制作に伴う一時的な費用の反映により、売上高は増加したものの営業利益は減少しました。2025年にはStray KidsとTWICEの大規模なワールドツアーが予定されており、公演部門の業績が急成長すると予想されます。また、2025年1月にデビューしたKickFlipと2024年下半期にデビューした日本アイドルNEXZが、今年から本格的な活動を開始し、グローバルファン層の拡大とともに新たな収益源としての貢献が可能であると思われます。

図13 JYP Entの売上高・営業利益の推移

資料:LS証券リサーチセンター

図12 JYP Entの代表アーティスト「Stray Kids」

資料:JYP Ent

当レポートに関してご留意頂きたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。