進撃のK-造船

LS証券リサーチセンター

2025/6/4

韓国造船業:再び「スーパーサイクル」到来

韓国の造船業は長い不況を乗り越え、再び超好況期を迎えています。K(韓国)-造船を代表する大手3社として、 HD韓国造船海洋(銘柄コード:009540)、 ハンファオーシャン(銘柄コード:042660)、 サムスン重工業(銘柄コード:010140)が挙げられます。これらの企業は、世界の造船業界のリーダーとして、圧倒的な生産能力と成長性を誇っています。

2021年以降、韓国の造船産業は、これまでの低価格受注の暗いトンネルを抜け、高付加価値船舶を中心とした新造船発注市場を迎えました。こうした良好な新造船発注条件が整った背景は以下の通りです。

1.2021~2022年の国際物流混乱後、2024年のスエズ問題を経て海上運賃が2度にわたり高騰。財務余力を大きく確保したコンテナ船社の積極的な船隊投資の流れが発生。

2.LNG市場の成長およびロシア・ウクライナ戦争の影響による欧州のエネルギー需給不安から、LNG運搬船の需要が右肩上がり。

3.IMO(国際海事機関)のNet-Zero計画に基づき、2050年までに全世界の船舶から排出される温室効果ガスを実質ゼロにする計画が具体化。

これに対し、グローバル海運会社は船舶環境規制に対応するため、LNGデュアルフューエルやメタノール・アンモニアデュアルフューエルなどの環境配慮型燃料を用いた船舶の発注を拡大。

4.次世代の環境配慮型燃料である水素の貯蔵・輸送のためのVLAC(大型アンモニア運搬船)、LPG運搬船の発注を拡大。

新造船発注件数と新造船価格が共に右肩上がりであるため、グローバル新造船市場全般にわたって供給者に優位な環境が形成・維持されています。K-造船大手3社は、高付加価値船種であるLNG運搬船やコンテナ船を中心とした選別受注戦略を通じて好機を模索しています。

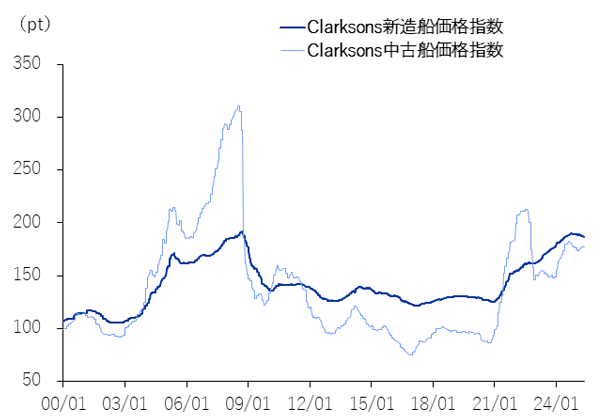

図1 船価指数の右肩上がり傾向が鮮明

資料:Clarksons、LS証券リサーチセンター

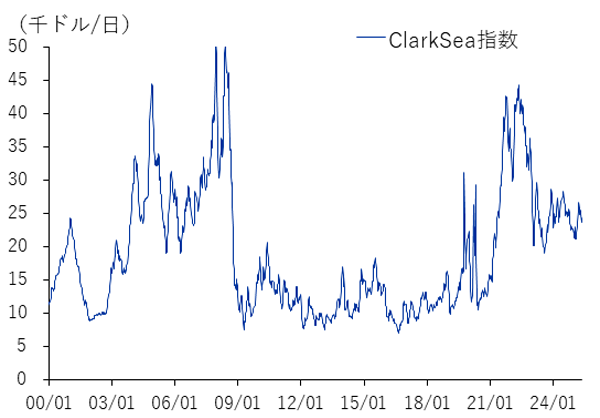

図2 海上運賃の高騰で良好な発注環境が構築

資料:Clarksons、LS証券リサーチセンター

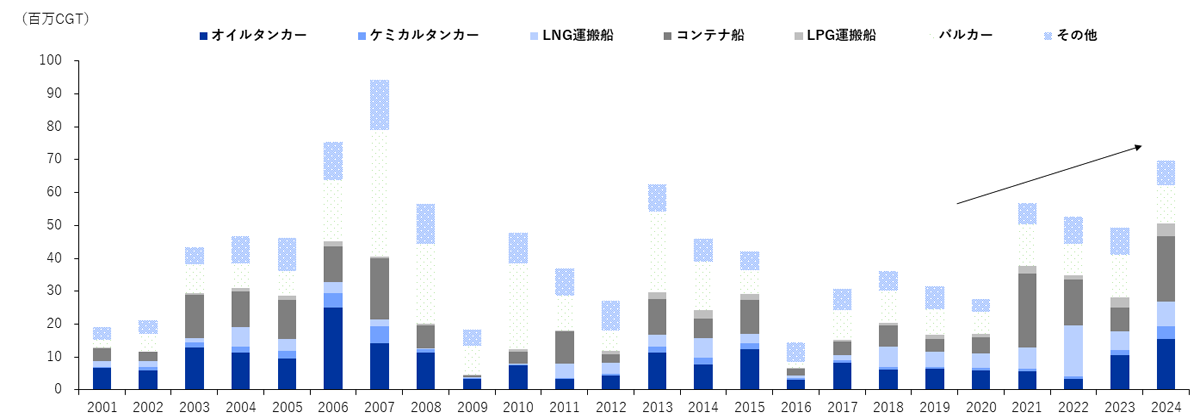

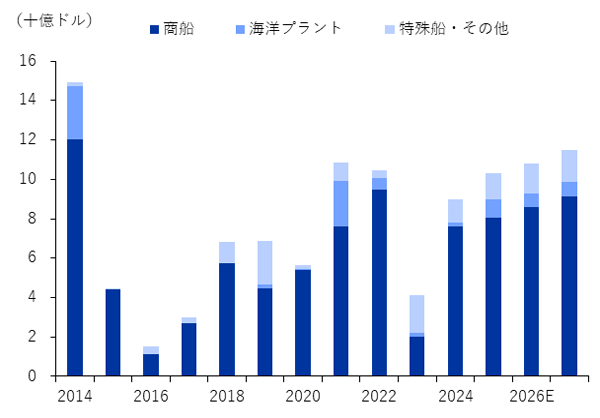

図3 2021年以降、LNG運搬船・コンテナ船中心の新造船発注が加速化

資料:Clarksons、LS証券リサーチセンター

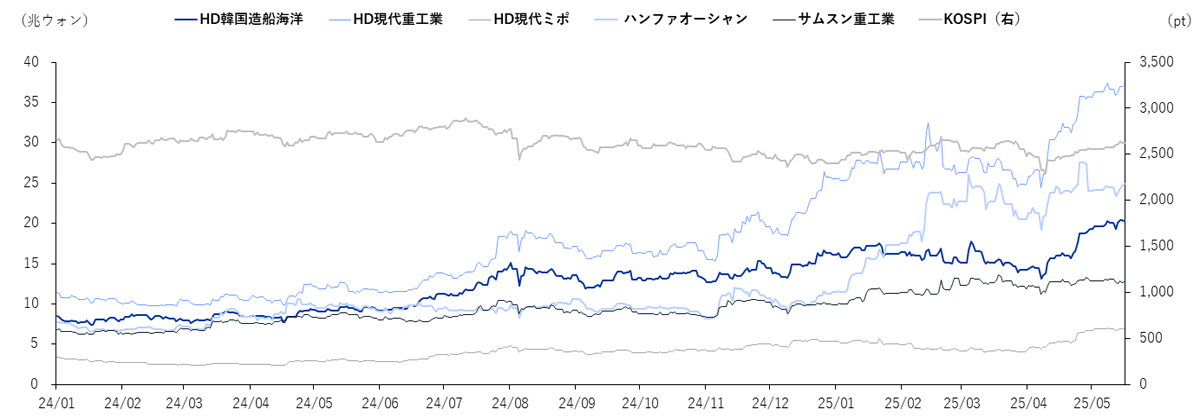

図4 受注拡大と業績改善、成長期待が相まって株価が上昇する様子

資料:Dataguide、LS証券リサーチセンター

Make Shipbuilding Great Again:米韓造船業協力が現実味を帯びる

第2次トランプ政権発足以降、韓国の造船産業は商船と特殊船(軍艦)の両分野において、米国発の大規模な恩恵を受けることが期待されています。4月9日、トランプ大統領は海事行動計画(Maritime Action Plan)の新規行政命令に署名し、国防総省・通商代表部・国土安全保障省など幅広い行政機関にわたって強力な造船業振興策を示しました。特に、同盟国との協力を通じて、グローバル供給網・物流分野における中国の非市場的慣行を防止し、米国籍の商船隊を拡大する意思を表明しました。

[商船] 商船(Merchant Ship)分野において米新政権は、中国の海運・造船業における影響力を牽制し、米国の海上覇権を復活させるため、韓国の造船業との戦略的協力を推進しています。米国内の港で乗客と貨物を輸送する際、米国産の船舶のみを使用するよう規定したジョーンズ法(Jones Act、1920年)制定以降、米国の造船業は長らく低迷を続けてきました。現在、米国の船舶建造シェアは0.2%に過ぎず、中国の74%に比べ著しく低い水準です。最近、米通商代表部(USTR)は、今年10月から中国産の船舶・船社に対して米国港湾への入港時に手数料を課す「セクション301措置」を発表しました。また、SHIPS for America Act(米国の安定と繁栄のための造船・港湾産業繁栄法案)を通じて中国の造船業を牽制し、米国国籍の商船・戦略商船団拡大の意志を表明しました。こうした米国政策の流れは、グローバル船舶の発注先を中国造船所から韓国造船所へと移行する動きを後押しすると期待されます。

[特殊船] 特殊船(Naval Ship)分野も米韓の協力が本格化すると予想されます。米国造船業の能力低下により、米海軍は新規・既存艦艇の整備に困難を抱えています。このため、昨年、米海軍第7艦隊所属の軍需支援艦「ウォーリー・シラー号」と給油艦「ユーコン号」は、韓国・巨済にあるハンファオーシャン造船所でMRO(船舶の保守・点検)を行いました。米海軍の軍艦MRO市場規模は約11兆ウォンと推定されており、太平洋の米海軍第7艦隊を中心に韓国造船所へのMRO発注が徐々に拡大される見通しです。一方、米海軍は現行の291隻の海軍艦隊を355隻に拡大し、老朽化した船舶を新型に置き換える計画において、韓国造船所との戦略的協力を強化しようとする動きを見せています。米海軍はバーンズ・トレフソン修正法案により、これまで外国の造船所で軍艦を建造することができませんでした。ところが、2月5日に米上院は米海軍準備態勢保障法案と米海洋警備隊準備態勢保障法案を発議し、現行法令を修正して同盟国の造船所を通じて海軍および沿岸警備隊の新型艦艇を調達する意向を明らかにしました。米国内の軍艦造船所は建造コストが高く、建造能力も限られているため、韓国のHD現代やハンファオーシャンとの協力の重要性が次第に浮き彫りになるでしょう。

Make LNG Great Again:アメリカがLNGへの投資を強化

トランプ政権は就任と同時に、バイデン政権のLNG新規輸出許可凍結措置(2024年1月)を全面解除し、LNG輸出の再開とエネルギー覇権の確立に向けた強い意志を示しました。米エネルギー省は、2月14日にCommonwealth LNGプロジェクトの新規承認をはじめとし、Golden Pass LNGの輸出許可延長承認、Delfin LNGの輸出許可延長承認、Venture Global CP2プロジェクトの新規輸出許可承認などを相次いで発表し、積極的なLNG輸出政策に乗り出しています。

米国の新規LNGプロジェクトに伴う設備投資の拡大傾向の中で、LNG運搬船の発注再開の動きも本格化しています。2026年までに合計72.5mtpa規模の新規LNG液化プラントのFID(最終投資決定)が予想されており、最大154隻規模のLNG運搬船の新造船発注が見込まれています。先日のUSTRの制裁案を見る限り、米国のLNGプロジェクトに活用されるLNG運搬船は大半が韓国の造船所に発注されると予想されます。LNG運搬船は174kcbm基準で1隻あたり2億5500万ドルに達する高価格船種であり、10%以上の利益率が期待できます。米国発のLNG運搬船発注再開への期待は、韓国造船所にとって2030年代初頭までの利益の見通しを明確にする重要な要因となります。

表1 米国の非FTA国向けLNG輸出の再開後にFIDが予想されるLNGプロジェクト一覧(全7件、合計72.5mtpa規模)

| プロジェクト名 | LNG輸出 容量(mtpa) |

報告済み LNG総販売容量(mtpa) |

FID 実施年度 |

輸出 開始年度 |

LNG運搬船 潜在需要(隻) |

| Woodside Louisiana LNG | 16.5 | 1 | 2025 | 2029 | 36 |

| Commonwealth LNG | 9.5 | 8 | 2025 | 2031 | 18 |

| CP2 Phase 1 | 10 | 9.25 | 2025 | 2029 | 22 |

| Lake Charles | 16.5 | 13 | 2025 | 2029 | 6 |

| Corpus Christi Trains 8/9 | 3 | 2.8 | 2025 | 2028 | 18 |

| Texas LNG | 4 | 4 | 2025 | 2029 | 8 |

| Port Arthur Phase 2 | 13 | 5.2 | 2026 | 2028 | 28 |

| 合計 | 72.5 | 43.25 | 154 |

資料:Clarksons、LS証券リサーチセンター

カーボンニュートラルに向けて:環境配慮型船舶の発注が継続

IMO(国際海事機関)はNet-Zero計画を公表し、2050年までにすべての商業船舶の炭素排出量をゼロにする目標を掲げて推進しています。老朽化した船舶に対する環境規制の強化および退役、そして環境配慮型船舶への投資拡大の流れは、造船所の新造船受注環境にとって追い風となる大きな産業トレンドとなっています。

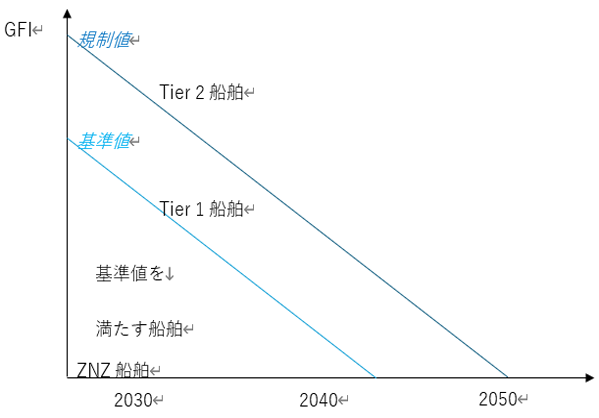

今年4月に開催された第83回海洋環境保護委員会で承認されたGHG削減中期対策(GHG Mid-term measures)は、2028年から船舶の温室効果ガス排出量に応じて炭素税を課すという内容が要点となっています。この対策により、基準値(Direct-Compliant)非準拠の船舶(Tier 1)には1トン当たり100ドルの炭素税が、規制値(Base-Compliant)非準拠の船舶(Tier 2)には1トン当たり100ドルの炭素税に加え、Surplus Unitの購入(排出量取引)または1トン当たり380ドルの補足炭素税が課されます。これにより、非エコ船舶の経済性はさらに低下し、グローバル海運業界全体で、廃船促進や環境配慮型船隊への移行が加速すると予想されます。

図5 船舶の温室効果ガス燃料集約度に応じて炭素税を課す

資料:韓国船級、LS証券リサーチセンター

図6 GFI(Greenhouse Gas Fuel Intensity)規制例

資料:Lloyd、LS証券リサーチセンター

関連銘柄

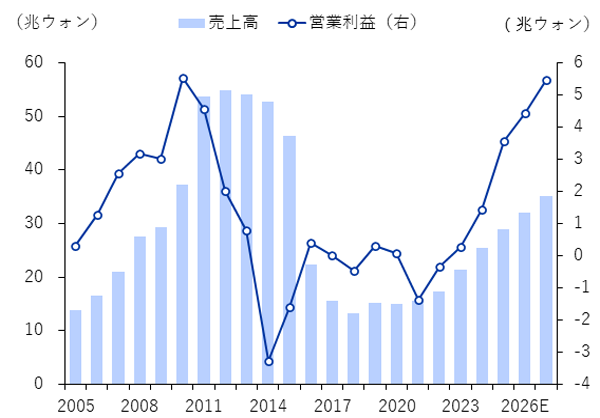

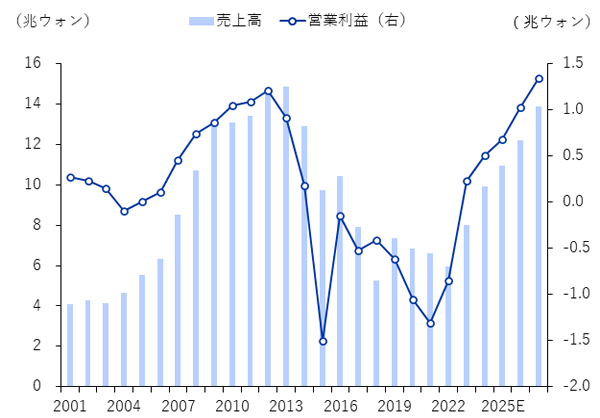

HD韓国造船海洋は、HD現代重工業グループの造船・海洋分野の中間持株会社で、HD現代重工業、HD現代サムホ、HD現代ミポの3つの造船所と、HD現代マリンエンジン、HD現代エネルギーソリューションを子会社として連結しています。同社は、商船、特殊船、海洋プラント、船舶用エンジンおよび資機材を総合的に供給できる世界トップレベルの造船企業です。近年では、売上と収益性の両面で飛躍的な成長を遂げています。これは、60~70%に達する高付加価値ガス船の建造比率と着実に向上している生産能力、有利な為替レート、そしてグローバル環境配慮型エンジン需要の活況などが要因となっています。今後、米国発のLNG運搬船市場本格化とUSTR制裁に伴うコンテナ船発注の再開、特殊船分野におけるハンティントン・インガルス協力効果の可視化、エンジン分野でのグローバル環境配慮型船舶の発注増加など、多くの期待要因を備えています。

図7 HD韓国造船海洋の売上高・営業利益の推移と見通し

資料:Dataguide、LS証券リサーチセンター

※Dataguide Consensus準用

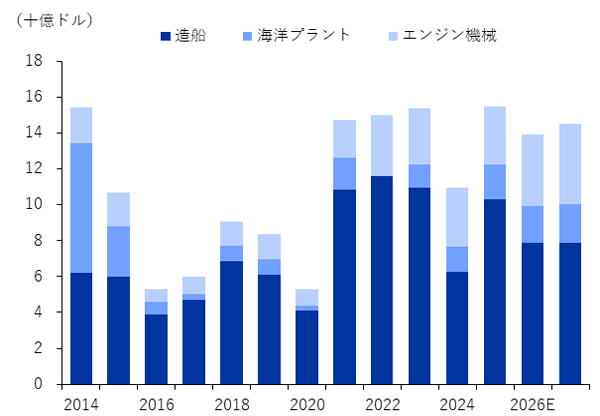

図8 HD韓国造船海洋の新規受注の推移と見通し

資料:HD韓国造船海洋、LS証券リサーチセンター

ハンファオーシャンは、韓国を代表する造船・海洋専門企業であり、2023年にハンファグループに編入されました。商船と特殊船、海洋プラントの建造が可能な同社は、防衛産業およびエネルギー分野においてハンファグループとのシナジーを高めながら、成長を続けています。直近の四半期では、市場予想を約60%上回る業績(営業利益2586億ウォン、YoY +388.5%)を記録しました。商船建造能力の高度化、高い為替レートの恩恵、海洋分野の安定化、特殊船分野の建造業績拡大などにより、今後も堅調な利益推移を続けると見込まれています。商船分野では、世界最大規模のLNG船専用ドックを基盤に、今後も継続的なLNG運搬船の建造業績の確保が予想されます。海洋分野では、シンガポールのDyna-mac買収によるシナジー効果と南米・アフリカ地域でのFPSO発注増加への期待も高まっています。

特殊船分野においては、米海軍の新造艦受注の可能性が次第に現実味を帯びてきており、中長期的な成長が期待されています。同社は、米海軍第7艦隊所属のウォーリー・シラー号とユーコン号のMROを相次いで成功させ、米韓造船業協力の中核企業として位置づけられています。昨年、米州地域のPhilly Shipyardを買収した同社は、K造船大手3社の中で唯一米国内に建造ヤードを確保しています。今後、ハンファグループによるAustalの買収が実現すれば、同社の米海軍戦闘艦の新造市場への進出可能性はさらに高まるでしょう。

図9 ハンファオーシャンの売上高・営業利益の推移と見通し

資料:ハンファオーシャン、LS証券リサーチセンター

図10 ハンファオーシャンの新規受注の推移と見通し

資料:ハンファオーシャン、LS証券リサーチセンター

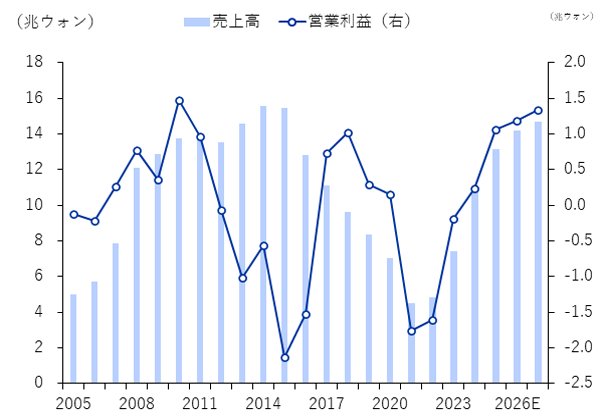

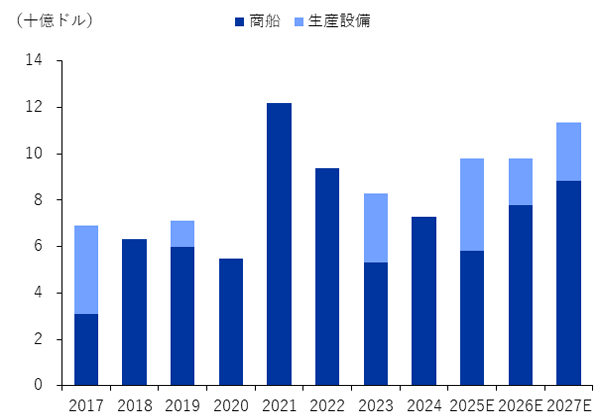

サムスン重工業は、サムスングループ傘下の造船・海洋企業であり、LNG運搬船・コンテナ船・シャトルタンカーなどの商船に加え、FLNG・FPSO・ドリルシップなどを建造する海洋プラント事業を営んでいます。同社は、海上浮体式LNG生産設備(FLNG)市場において、世界的に卓越した地位を確立しています。米国を中心にグローバルLNG輸出プラントへの投資が拡大する流れの中で、同社のFLNG受注環境は非常に良好な状態です。同社は今年、モザンビークのCoral Norte(25億ドル)、米国のDelfin(15億ドル)2件のFLNG受注が有力視されており、2026年以降もカナダのKsi Lisims(Western)、アルゼンチンのArgentina LNG(Shell/YPF)、Southern Energy(Golar/PAE)、米国のAvocet(Fairwood)など複数の潜在的な受注プロジェクトが存在しており、見通しが明るいと期待されています。

同社の1Q25の業績は、2021年に受注した低価格船舶残量の建造と奨励金執行の影響により市場予想を下回りました。しかし、3Q25以降、カナダのCedar FLNGの工程開始やEvergreen向けコンテナ船の引き渡し完了により、業績が大きくステップアップすることが期待されています。2025年4月時点で、同社は約26億ドル規模の新規受注を達成しました。上記のFLNG2件の受注に加え、LNG運搬船約15隻の受注も成功すれば、今年の受注目標98億ドル(商船58億、海洋40億)を超過達成するのも現実的と見られます。米国発のLNG運搬船発注が本格化する中、同社は最近、Venture GlobalやExxonMobilなどとLNG運搬船発注に関して打診しています。

図11 サムスン重工業の売上高・営業利益の推移と見通し

資料:サムスン重工業、LS証券リサーチセンター

図12 サムスン重工業の新規受注の推移と見通し

資料:サムスン重工業、LS証券リサーチセンター

当レポートに関してご留意頂きたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。