絶えず成長するK-防衛産業

LS証券リサーチセンター

2025/8/15

K-防衛産業の歴史を塗り替える

韓国の防衛産業は、これまで20年間にわたり内需市場に限られていましたが、ポーランドや中東諸国によるK9自走砲、K2戦車、K239天武、天弓-II、FA-50軽攻撃機・T-50練習機の大量購入により、輸出比率が急増し、韓国の新たな成長動力として脚光を浴びています。韓国の防衛産業で地上防衛分野のK9自走砲、K2戦車、K239天武の輸出は今後も持続的な増加が見込まれ、初期段階にある航空宇宙産業も防衛産業を基盤に成長していくと予想されます。

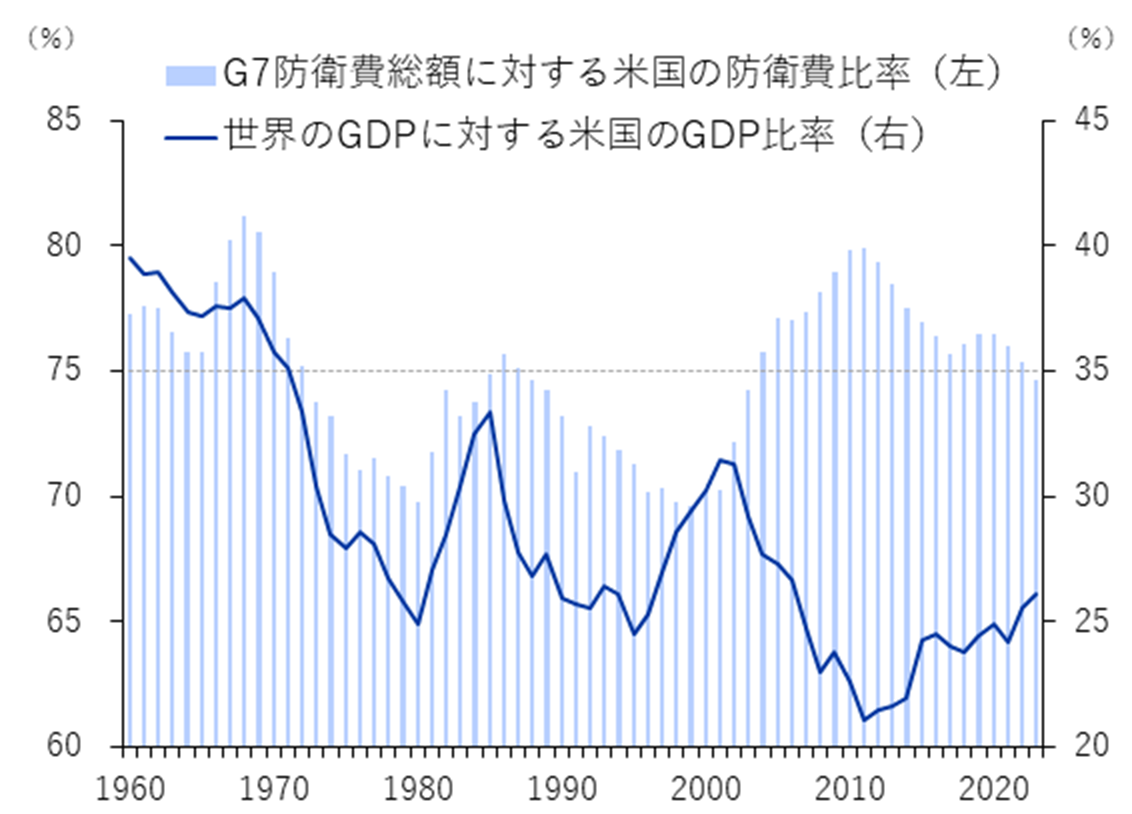

①第2次トランプ政権:NATO加盟国に対して防衛費の引き上げを要求し、世界各地への軍事介入を縮小、欧州および中東の米軍司令部予算の削減を指示しました。これにより、2000年代以降、米国の一極体制に依存していた安全保障環境が変化しつつあります。2025年6月のNATO首脳会議では、2035年までに防衛費をGDPの5%水準まで引き上げることに各国が合意しました。これは現在の1.0~1.5%に比べて2~3倍の水準であり、B2G(政府向け)ビジネスを展開する防衛企業の業績に反映されると見込まれます。

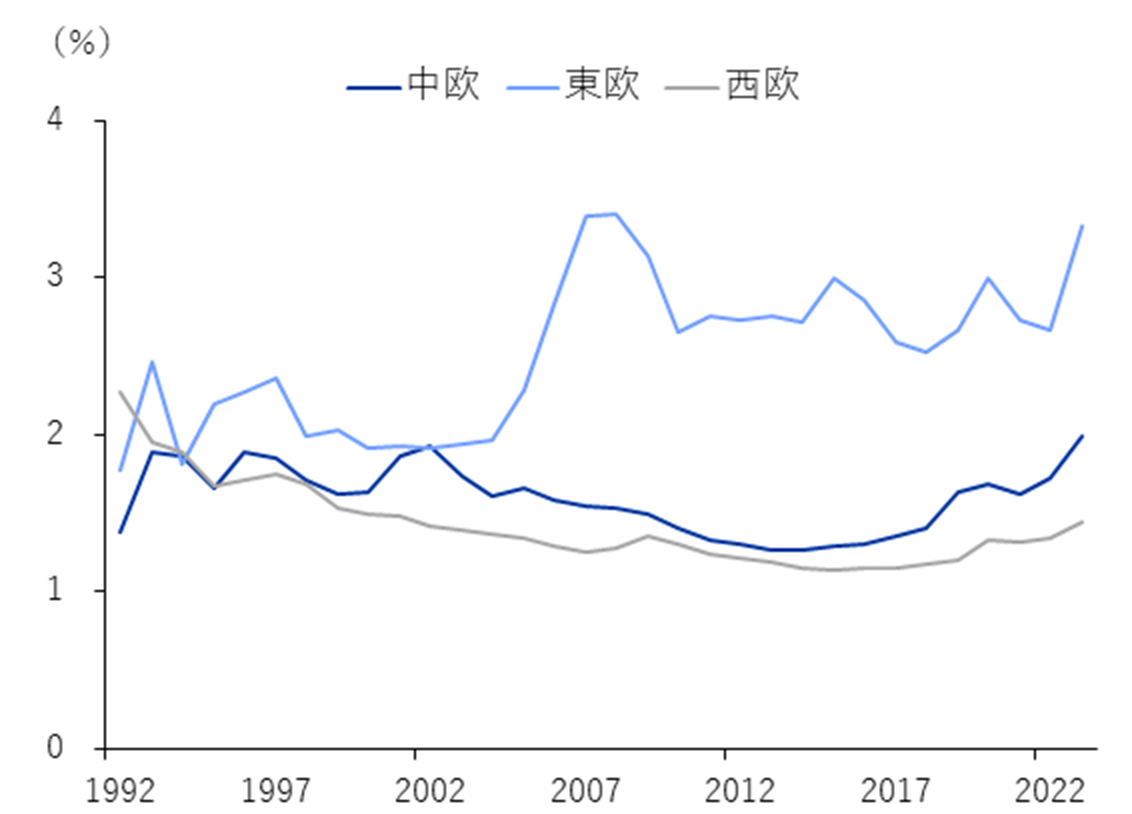

②東欧:東欧諸国にとって迅速な再武装は不可欠です。EU「2030 White Paper」によれば、EU加盟国はすでにロシアを現実的な脅威とみなしています。西欧諸国は欧州域内での共同調達を主張していますが、西欧と東欧・北欧では安保に対する時間軸が異なります。ロシアと国境を接する東欧・北欧諸国は、短納期で低価格の製品を供給できるパートナー国を求めています。

③南シナ海:中国はインド太平洋地域の覇権確保を目的に、第一列島線を軸とした戦略(いわゆる「列島線戦略」)を推進しており、南シナ海において人工島の造成による“グレーゾーン戦術”を展開しています。

図1 G7各国の経済力に対する防衛費増額への努力が不十分

資料:SIPRI、World Bank、LS証券リサーチセンター

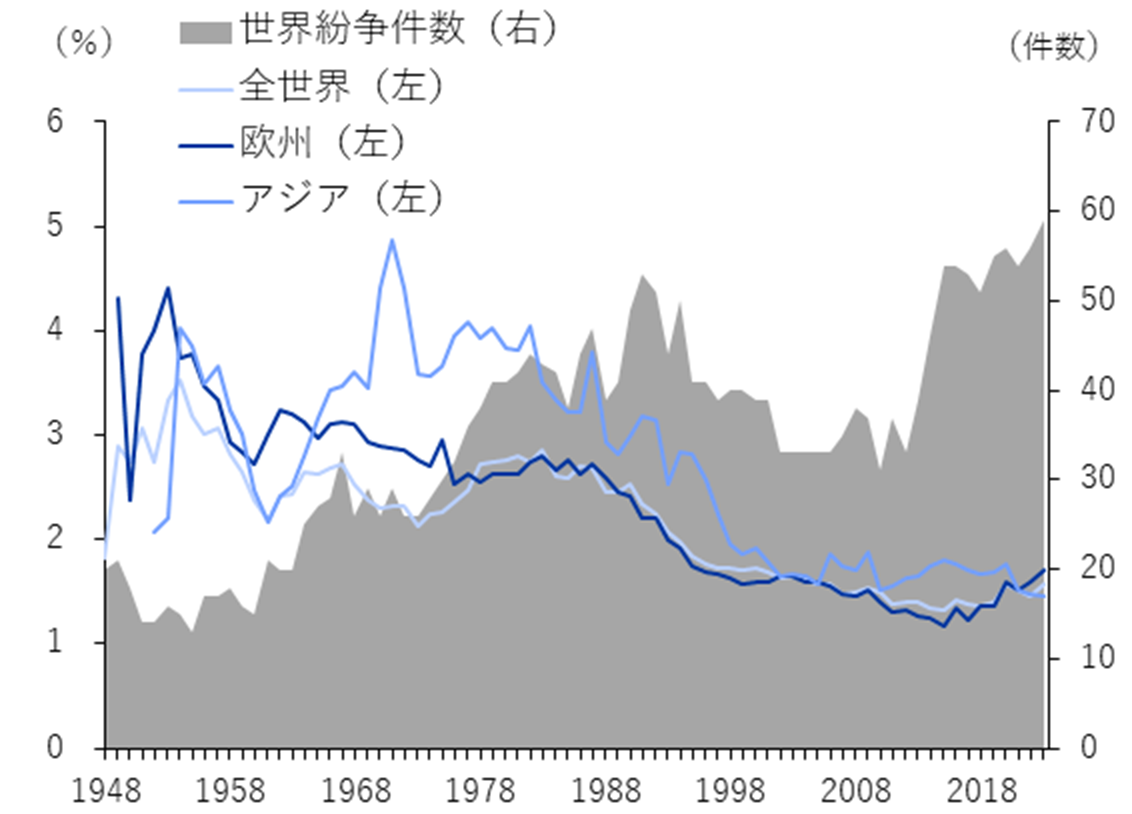

図2 世界の紛争件数とGDPに対する国防予算比率の推移

資料:SIPRI、LS証券リサーチセンター

短納期と価格競争力

現在、全世界で急速な軍備増強が求められていますが、防衛産業のサプライチェーンは回復が遅れています。そのため、韓国の防衛産業は、迅速な装備導入と低価格な兵器システムを求める国々から注目を集めています。

産業構造

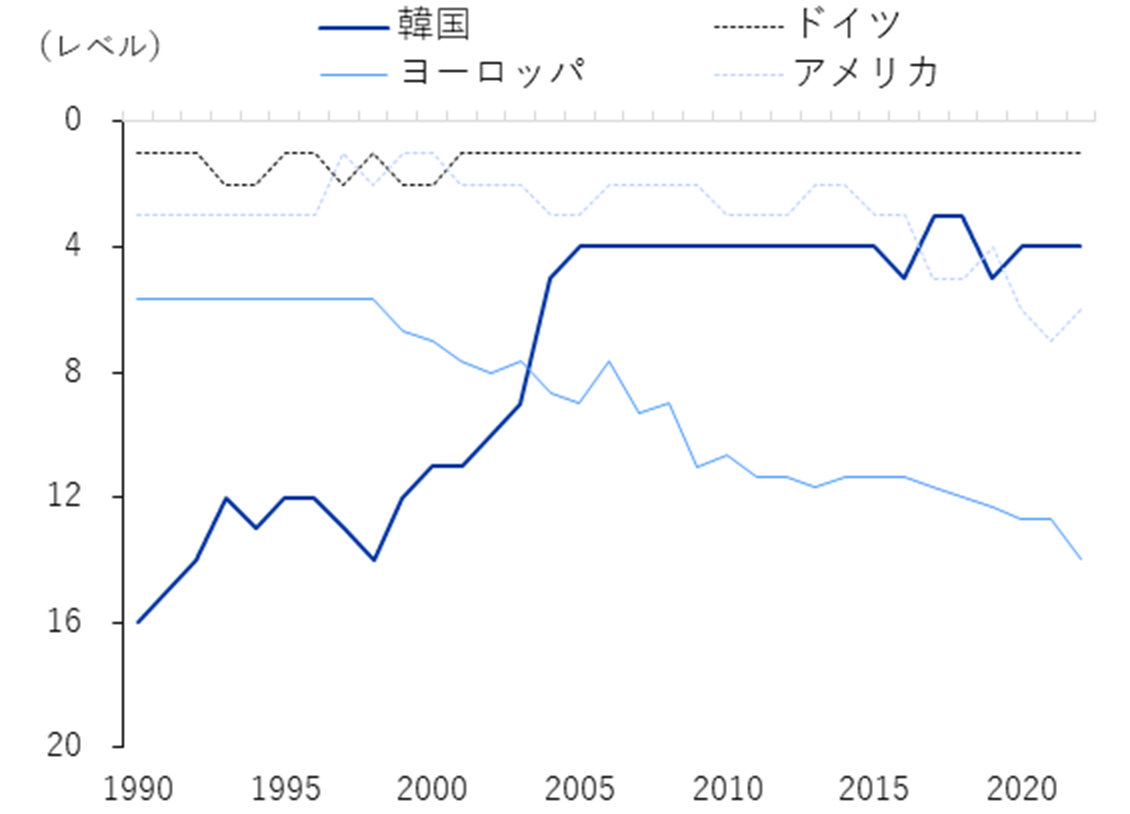

防衛産業の基本は製造業です。鉄鋼、化学、自動車、半導体、電機・電子など、さまざまな産業技術が結集して完成するのが兵器システムです。韓国はCIPインデックス(Competitive Industrial

Performance)において製造業分野で世界第4位を記録しており、特に防衛産業で主に活用される機械類や電機・電子部品の生産企業が昌原(チャンウォン)や亀尾(クミ)に集中しており、部品供給の面で優位性を持っています。さらに、他国とは異なり、韓国は休戦中の国家として防衛産業のサプライチェーン維持が必要不可欠であり、防衛物資の需要が継続してきました。政府による需要の持続により、韓国の防衛企業は一定以上の稼働率を維持でき、これが輸出における別の強みにもなっています。

図3 欧州のGDPに対する防衛費の比率推移

資料:SIPRI、LS証券リサーチセンター

図4 韓国VS全世界の製造業指数(CIP)の比較

資料:World Bank、LS証券リサーチセンター

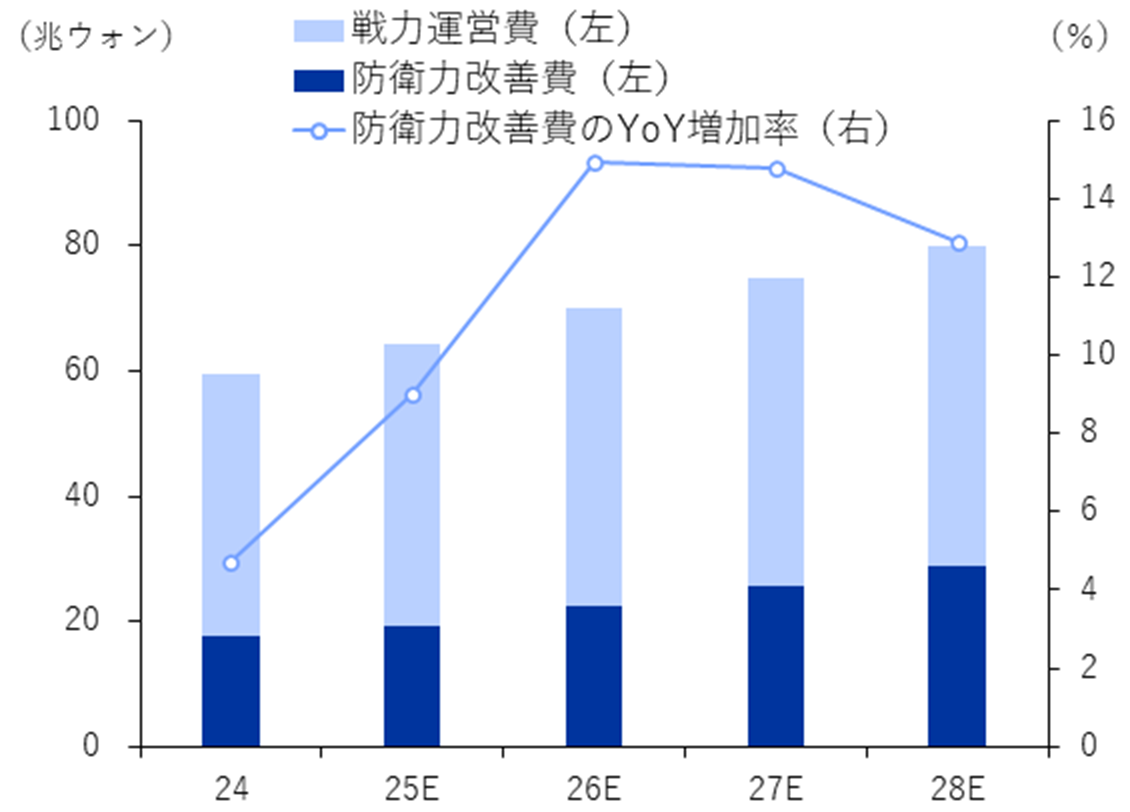

図5 韓国の国防中期計画予算の推移

資料:SIPRI、LS証券リサーチセンター

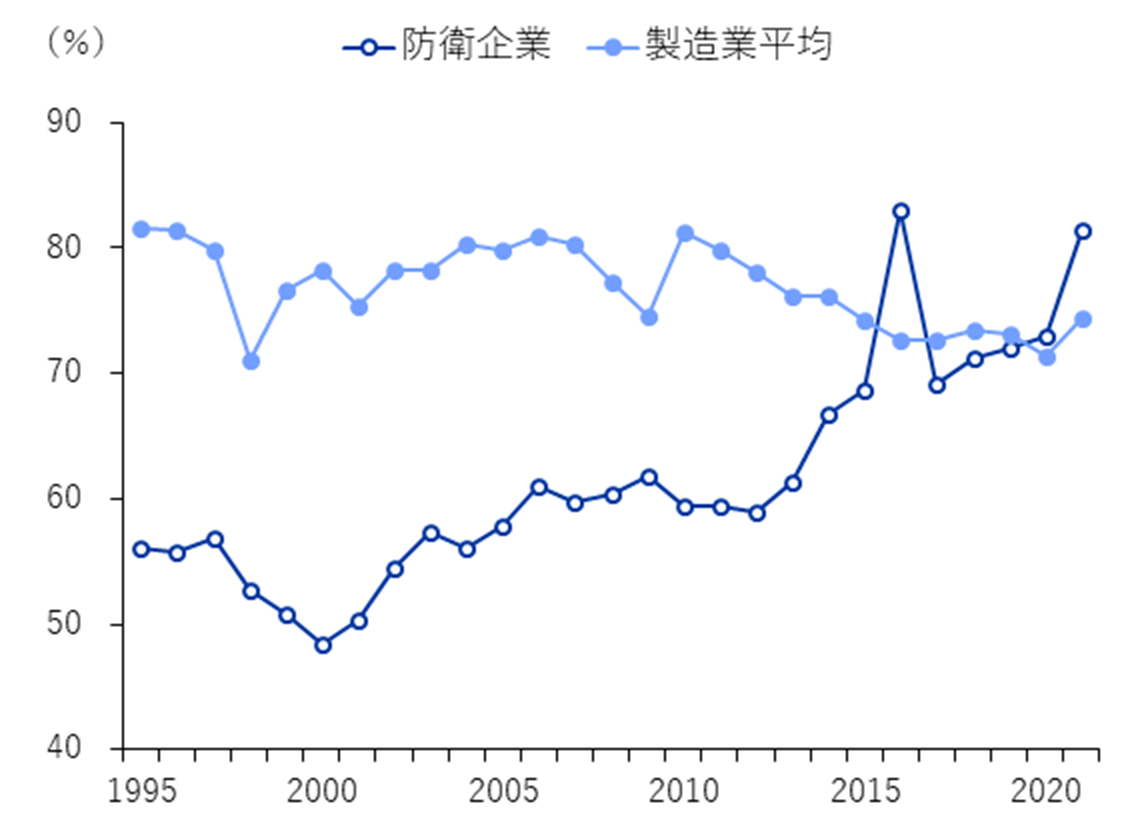

図6 韓国防衛企業の稼働率の推移

資料:韓国防衛産業振興会、LS証券リサーチセンター

欧州域内の現地拠点は今や不可欠

2022年、ポーランドを起点として始まった韓国防衛産業の輸出の流れは、今後、直接輸出から現地拠点での生産へとシフトしていくと見られます。防衛産業はその性質上、国家安全保障と直結しており、需要者が優位な市場であるため、現地生産や技術移転が求められることが一般的です。この傾向は、地政学的リスクの高まりとともに一層強まっており、EDIP(欧州防衛産業プログラム)の共同調達指針やサウジアラビアの「ビジョン2030」などからも、国家レベルでの戦略的な動きが見て取れます。

2025年3月にEUは、ブリュッセルにて1,100兆ウォン規模の資金を投資し、防衛産業を再構築する「欧州再軍備計画」を発表しました。この計画の核心は、2030年までに域内調達比率を40%、2035年までに50~60%へ引き上げることが目標です。この発表を受け、欧州の防衛企業は設備投資を急速に拡大しており、産業内の競争も激しさを増しています。韓国の防衛企業もこうした環境の中で、東欧・中東などの主要輸出先において現地拠点への投資を強化し、長期的な成長を図っています。

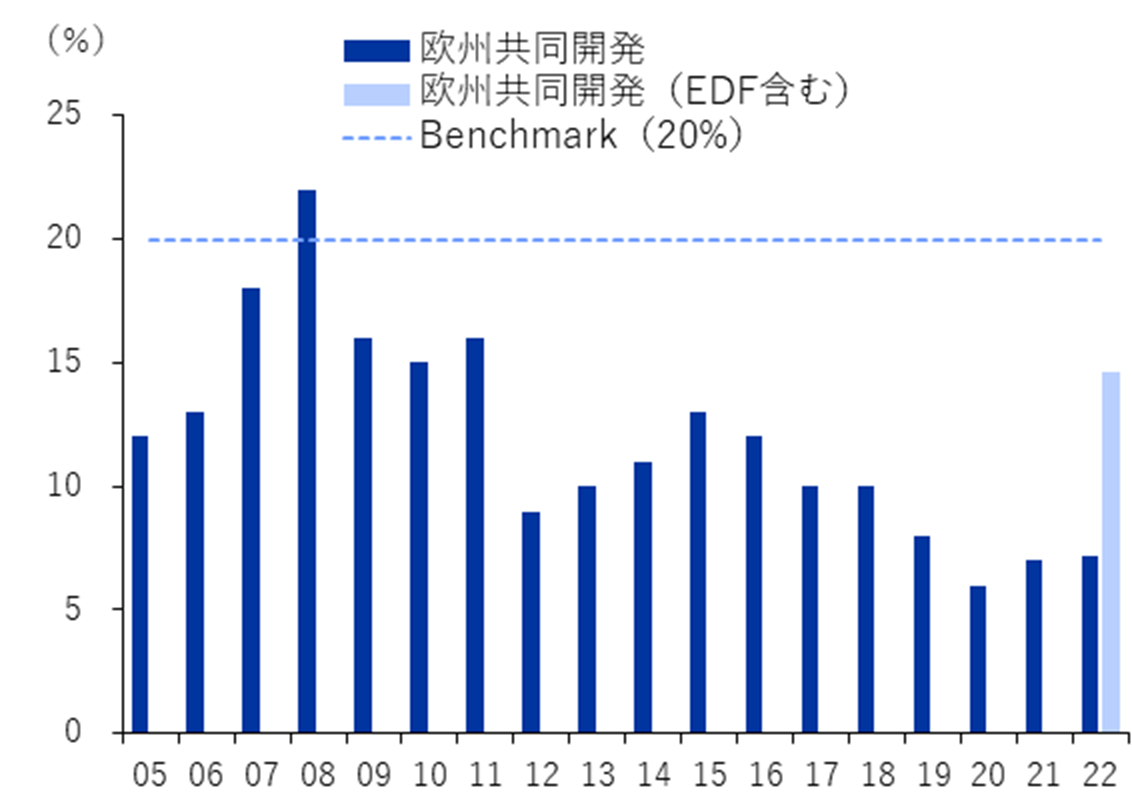

図7 EU防衛物資共同開発の比率推移

資料:European Defense Agency、LS証券リサーチセンター

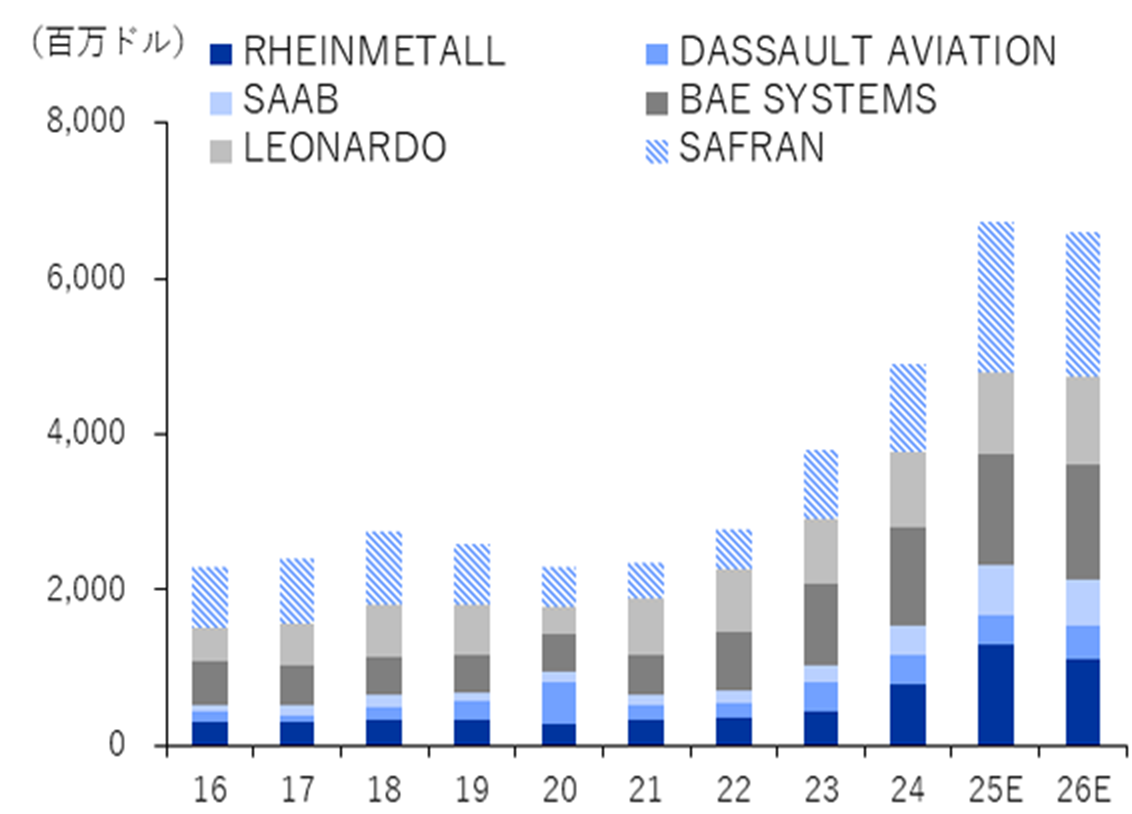

図8 欧州防衛企業のCAPEXの推移と展望

資料:Bloomberg、LS証券リサーチセンター

図9 韓国防衛企業の海外拠点活用および協力事例

| 企業名 | 国名 | 主な内容 |

|---|---|---|

| ハンファエアロスペース | ポーランド | 天武誘導弾の生産施設・JV設立、防衛産業研究開発センター設立予定 |

| オーストラリア |

H-ACE(豪州防衛生産基地)を通じて K9自走砲・レッドバック装甲車を生産 |

|

| エジプト |

1. Factory 200 - K9自走砲の技術移転および現地生産を担当 2. Abu Zaabal Engineering - Factory 200と現地生産に参加 |

|

| ルーマニア | ルーマニアへの生産施設投資を通じてK9自走砲を生産 | |

| インド | L&TとK9自走砲の現地生産および技術移転 | |

| 韓国航空宇宙産業 | ペルー |

SEMANと12年間KT-1練習機の導入事業で現地組立、 FA-50およびKF-21部品の共同生産に関するMOUを締結 |

| 現代ロテム | ポーランド |

PGZ傘下のWZMとコンソーシアムを構成、 K2戦車の第2次契約(K2PL仕様はポーランドで生産) |

| ペルー | STXと技術移転を推進、陸軍兵器工場施設に軍用車両の組立工場を建設 | |

| ルーマニア | 現地での組立生産および技術移転に関する意向・計画を発表 | |

| LIGネクスワン | イギリス | Babcockと海外MROの開発・協力に関するMOUを締結 |

資料:LS証券リサーチセンター

関連銘柄

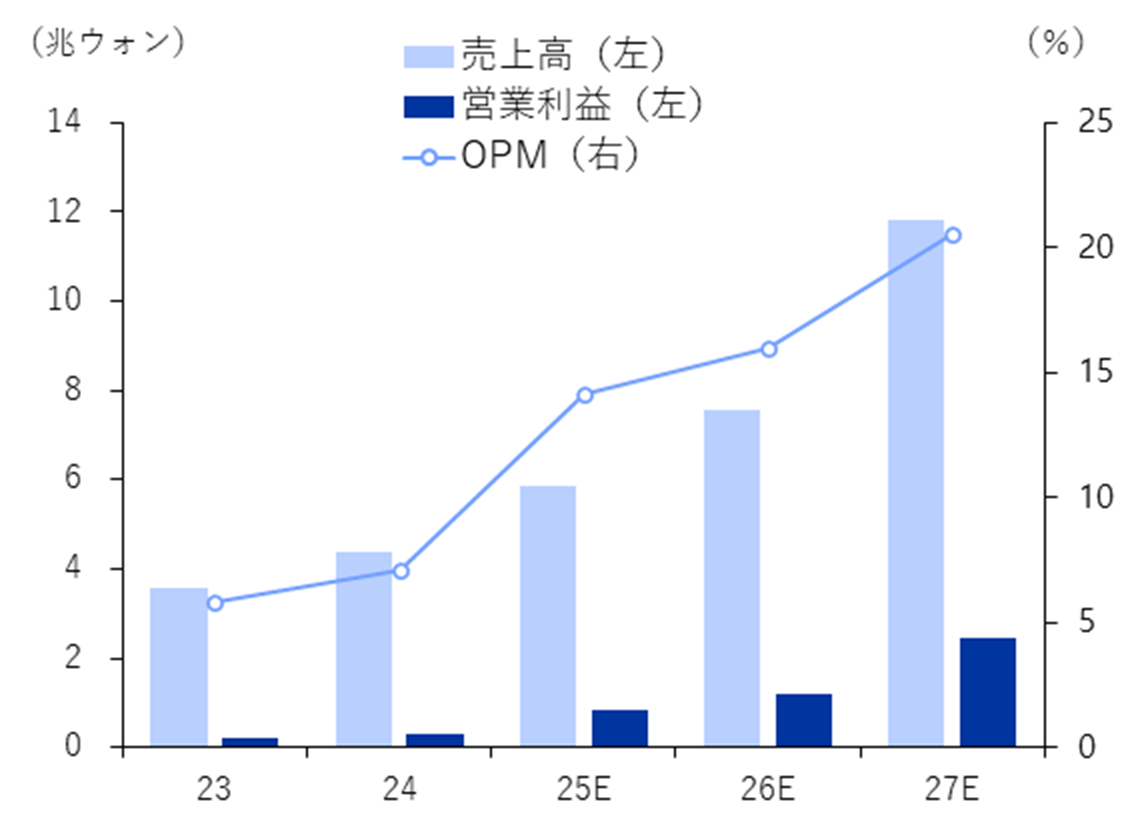

同社は独自の基準により航空および地上防衛部門を展開しており、子会社としてハンファシステム、ハンファオーシャンを支配している韓国最大の防衛企業です。航空部門では、韓国のFA-50およびKF-21に搭載されるGE F404、F414エンジンをライセンス生産しており、無人機エンジン事業も計画しています。地上防衛産業部門では、K9自走砲、K239天武、レッドバック、M-SAM・L-SAMの発射台と誘導弾を生産しています。新事業としては宇宙事業を準備しており、韓国民間企業の中で唯一のシステム統合企業に選定され、ヌリ号4回目の打ち上げからは同社が主導して発射を行う計画です。

同社は韓国の防衛企業の中で最も多様な製品ポートフォリオを保有しています。輸出対象国も多様で、ポーランドだけでなく、ノルウェー、フィンランド、エストニア、ルーマニア、オーストラリア、インド、エジプト、さらにアメリカ市場への進出も計画しています。2024年の地上防衛産業部門の輸出比率は50%で、輸出国の多様化により今後も継続的に増加すると予想されており、輸出比率の増加に伴い利益率も向上する見込みです。

同社は韓国の防衛産業企業の中で唯一、自己資本を投資してポーランド、ルーマニア、サウジアラビアにJVおよび現地生産拠点を設ける計画を持っています。総額11兆ウォンを有償増資、営業キャッシュフロー、社債発行、借入などで調達し投資する計画であり、2035年には売上70兆ウォン、営業利益10兆ウォンの防衛・造船・海洋部門のトップクラス企業になることを目指しています。

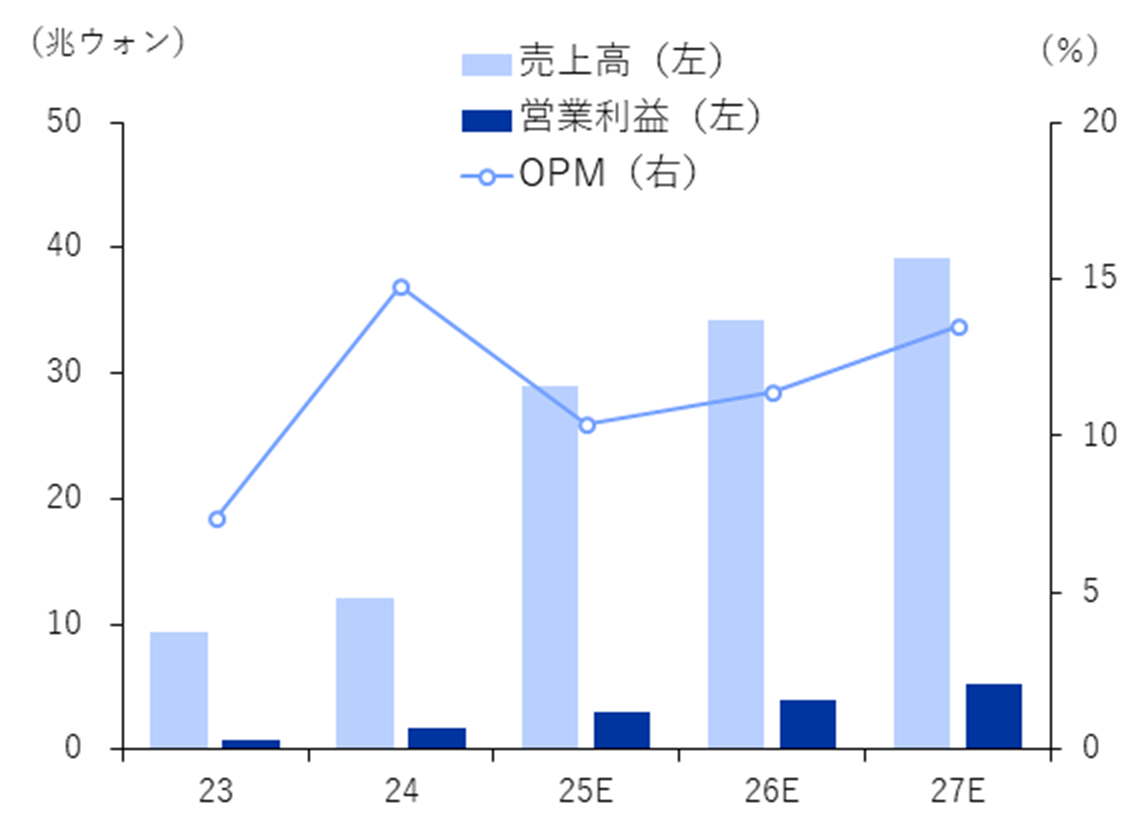

図10 ハンファエアロスペースの売上高・営業利益の推移と見通し

資料:ハンファエアロスペース、LS証券リサーチセンター

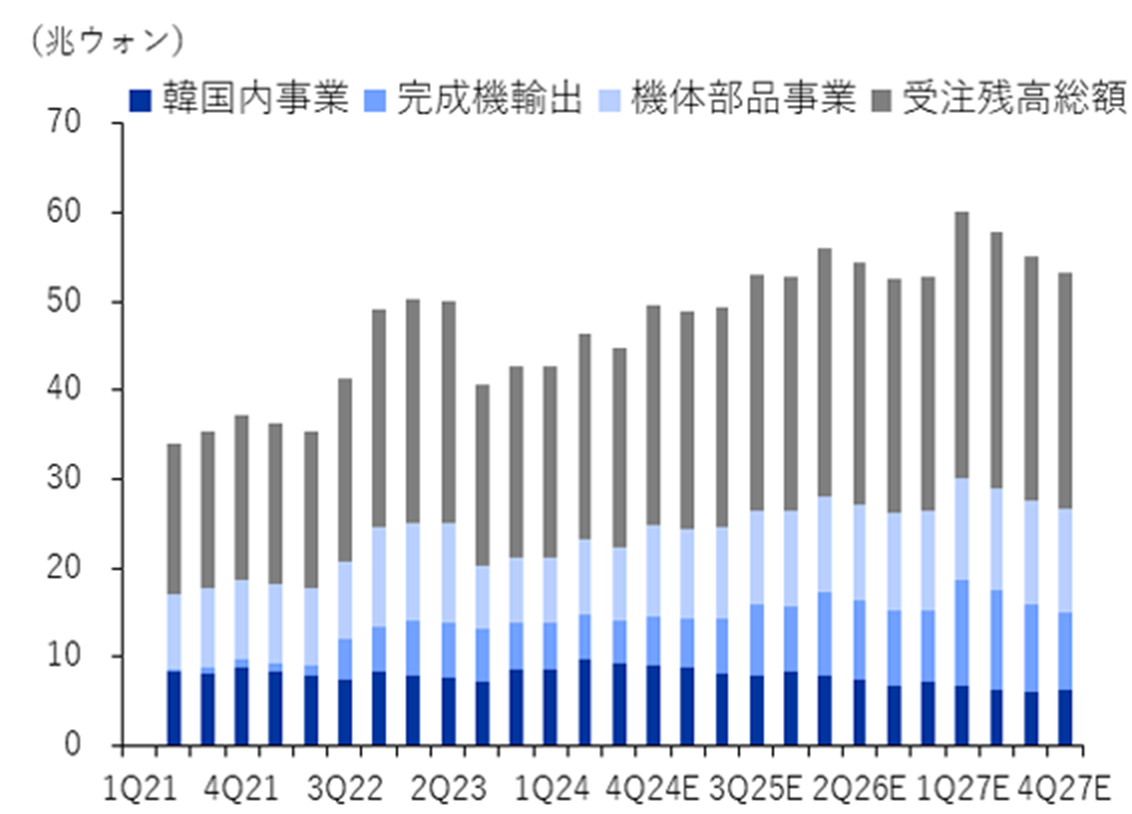

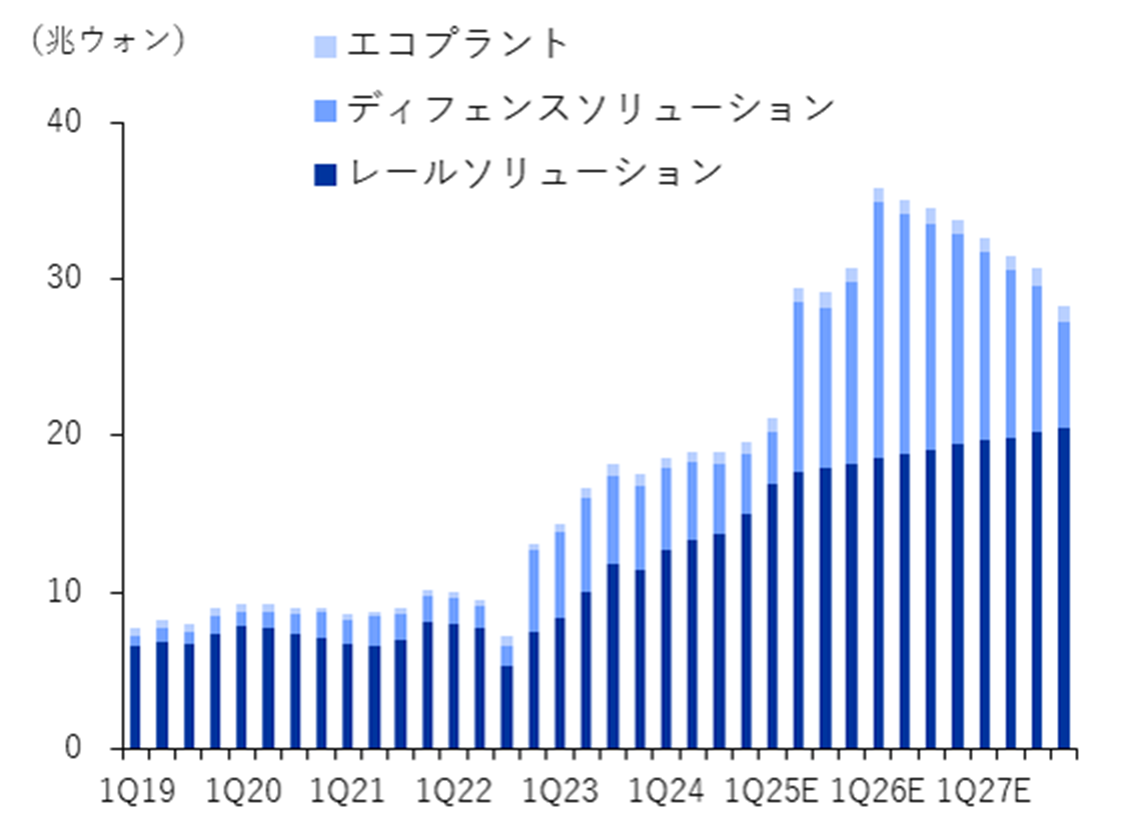

図11 ハンファエアロスペースの受注残高の推移と見通し

資料:ハンファエアロスペース、LS証券リサーチセンター

同社は韓国唯一の航空兵器システム統合企業であり、事業部門として固定翼機、回転翼機、機体部門を展開しています。固定翼機分野ではKT-1、T/FA-50、KF-21を、回転翼機分野ではKUH/LAH系列の製品を開発・生産しています。同社の輸出競争力はFA-50の開発以降、大きく向上しました。

同社のFA-50は軽攻撃機で、T-50の高等訓練機に武装を加えた形で開発されました。地政学的リスクの高まりにより、低価格な兵器システムに対する需要が世界的に増加しており、FA-50は東欧や南シナ海周辺諸国から注目されている機体です。他のライバル軽攻撃機と異なり、Lockheed Martinとの共同開発によりF-16との運用統合性も高い点が強みです。ポーランド向け仕様であるFA-50PLをきっかけに、AESAレーダーやAIM-9ミサイルが統合され、輸出競争力がさらに強化されました。FA-50は今後、単座型の開発や、韓国製誘導兵器の開発・統合を通じて、持続的な成長が期待される機体です。

同社は韓国内におけるKF-21ボラメのシステム統合企業であり、KF-21が製品ポートフォリオに加わることで、さらに強力な受注競争力を確保できる見通しです。現在、KF-21ボラメはインドネシアと共同開発した機体であり、インドネシアをはじめ、南シナ海地域、東欧、中東諸国からも関心を集めています。

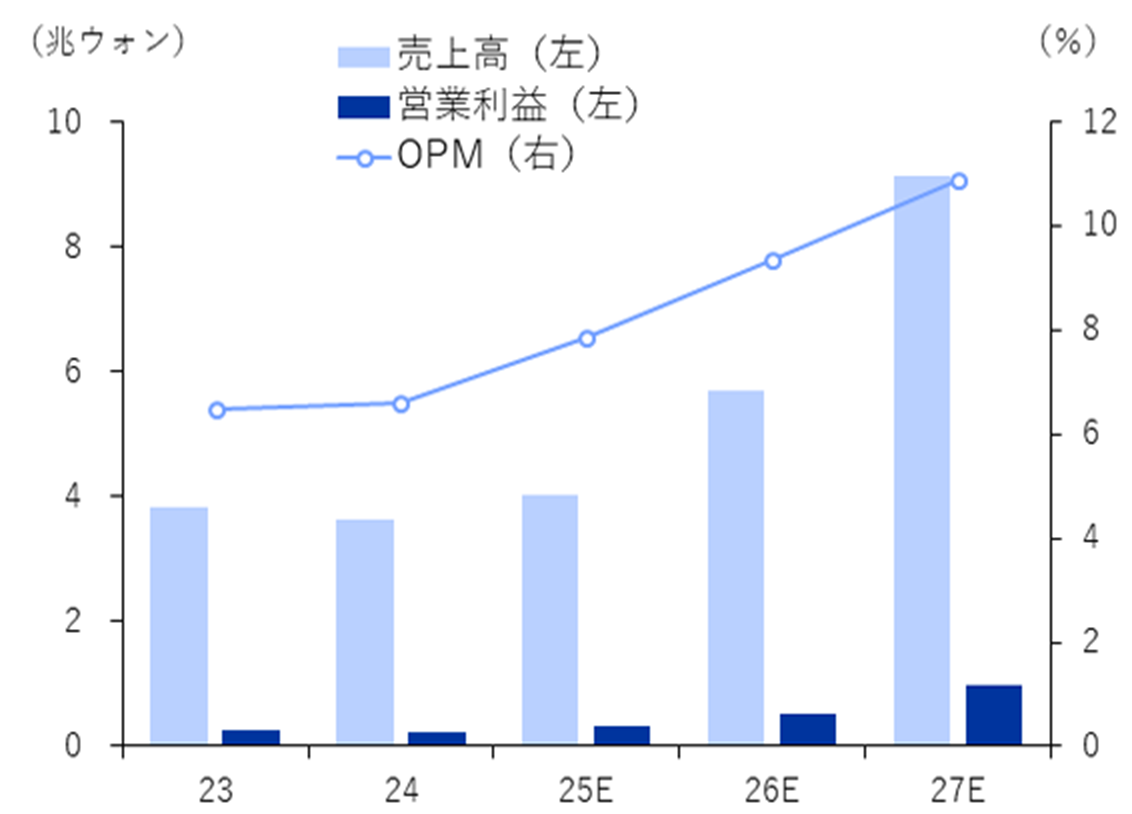

図12 韓国航空宇宙産業の売上高・営業利益の推移と見通し

資料:韓国航空宇宙産業、LS証券リサーチセンター

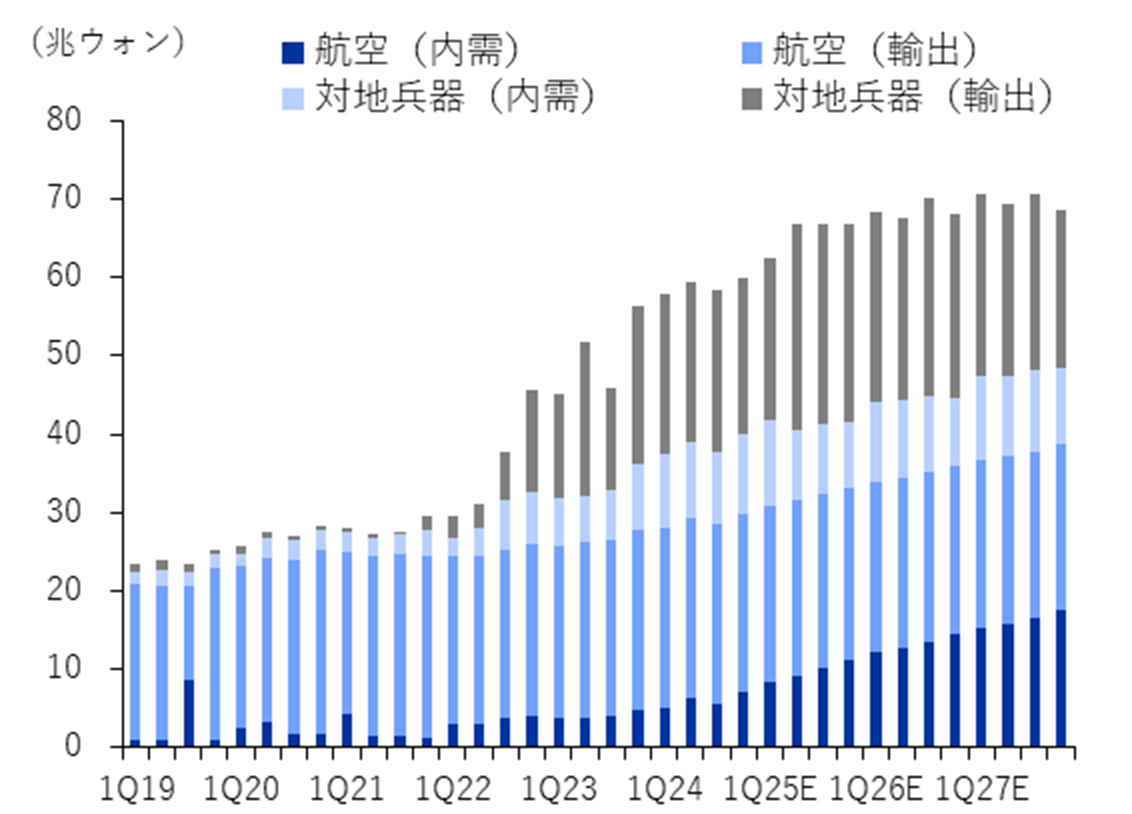

図13 韓国航空宇宙産業の受注残高の推移と見通し

資料:韓国航空宇宙産業、LS証券リサーチセンター

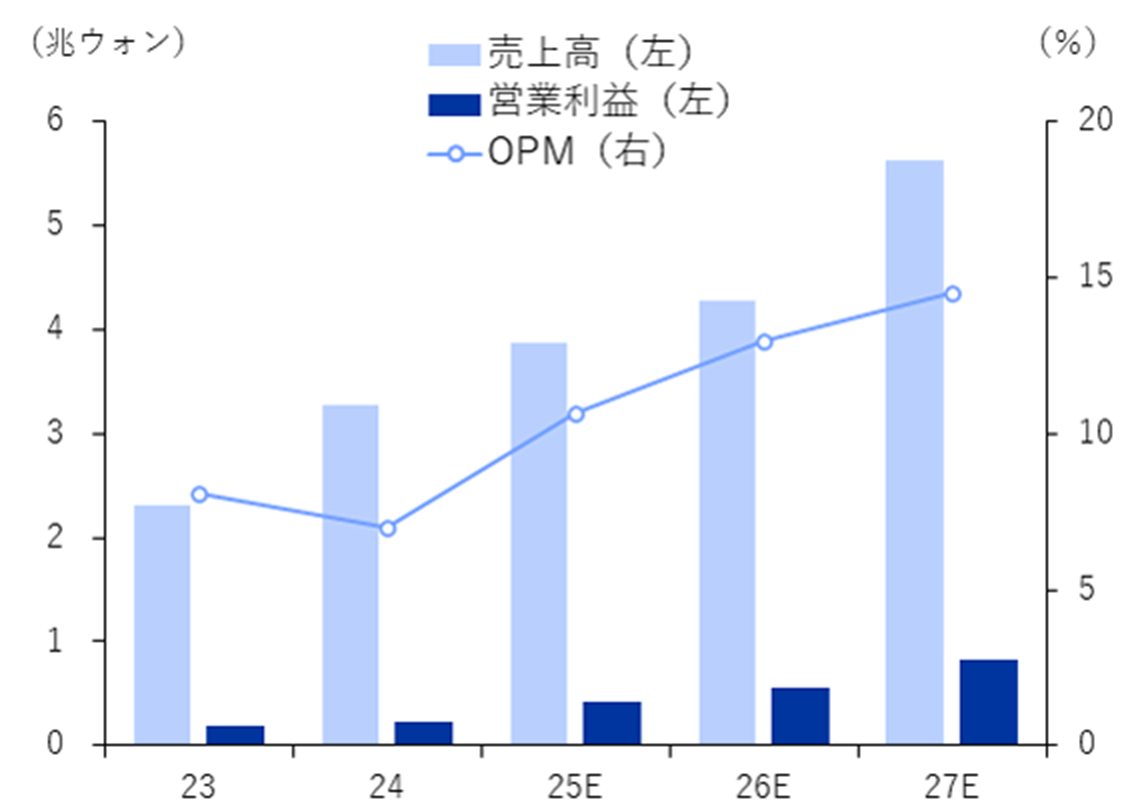

同社は、鉄道、防衛、プラントの各事業部門を展開している企業です。防衛部門では、K1・K2戦車およびK808・K806装甲車を生産しており、K2戦車についてはポーランド向けに1,000両の基本契約を締結し、その後、現在360両の実行契約を結んでいる状況です。2025年7月3日、韓国防衛事業庁がポーランド向けK2戦車の第2次契約が確定したと発表したことにより、ポーランド納品仕様であるK2PLが開発され、ポーランド現地で生産される予定です。さらに、ポーランド周辺国もK2PL仕様を希望しており、輸出先の多様化も期待されています。

図14 現代ロテムの売上高・営業利益の推移と見通し

資料:現代ロテム、LS証券リサーチセンター

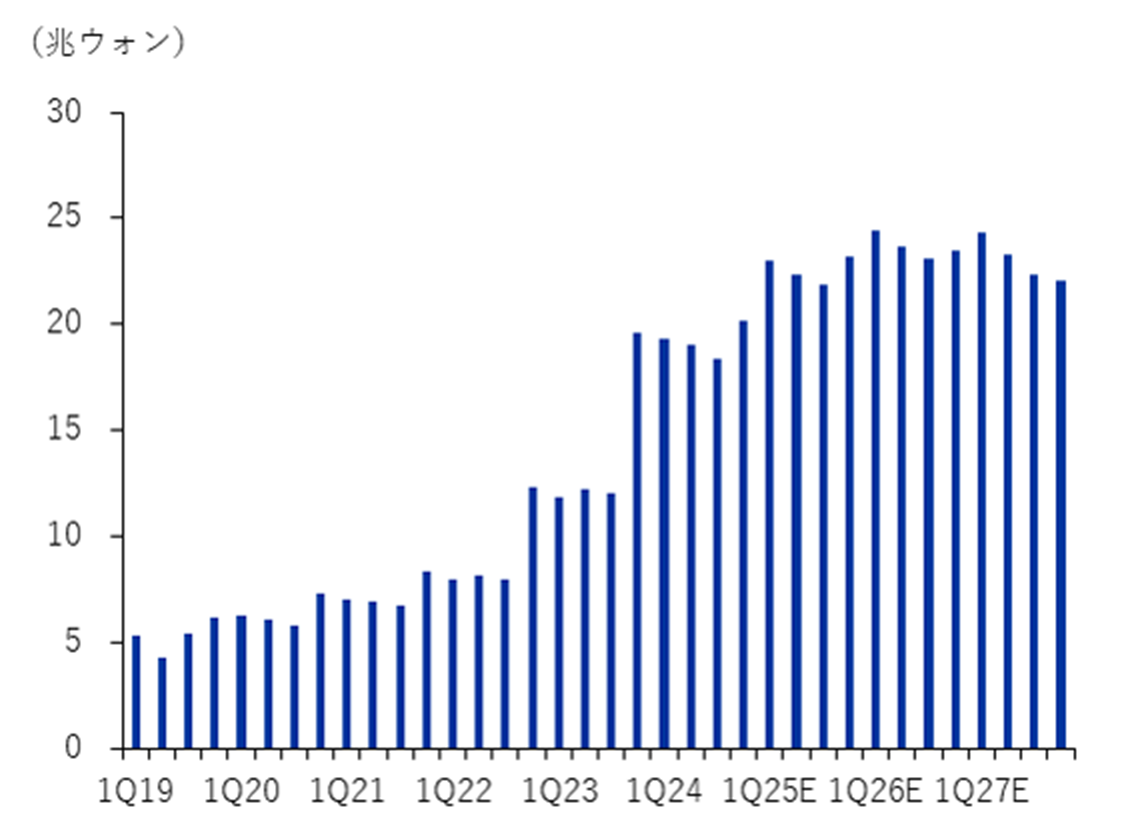

図15 現代ロテムの受注残高の推移と見通し

資料:現代ロテム、LS証券リサーチセンター

同社はPGM(精密打撃)、ISR(監視・偵察)、AEW(航空電子)、C4I(指揮統制・通信)部門を展開しており、韓国の防空資産のシステム統合企業です。代表製品としては、M-SAM(中高度防御兵器システム)、L-SAM(高高度防御兵器システム)があり、今後はLAMD(低高度防御兵器システム)の開発にも着手する予定です。このほかにも各種レーダー、誘導兵器、戦闘システムを開発・生産しており、UAE(アラブ首長国連邦)、サウジアラビア、イラク向けにM-SAMの輸出契約をすでに締結しています。防空分野は、多層的に防空網を構築するという特性上、中東向けにM-SAMが輸出された後、高高度防御システムのL-SAMの輸出も期待されています。

図16 LIGネクスワンの売上高・営業利益の推移と見通し

資料:LS証券リサーチセンター

図17 LIGネクスワンの受注残高の推移と見通し

資料: LIGネクスワン、LS証券リサーチセンター

当レポートに関してご留意頂きたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

・本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。