世界をバズらせるK-FOOD

LS証券リサーチセンター

2025/9/10

ニューメディアに乗って注目を集めるK-FOOD

韓国の食品産業は近年、ニューメディアを追い風にグローバル産業へと拡大しています。これまでディフェンシブ銘柄とされてきた食品株も、グローバル展開を契機に成長株へと位置付けが変わる局面を迎えています。

YouTubeやTikTokなどのソーシャルメディアは、K-FOODを広めるための新たな媒体となりました。グローバル・インフルエンサーによるソーシャルメディアを通じた間接的な広告効果により、特定ブランド商品の認知度が急速に高まる事例が増えています。特に、近年はK-POPの人気とともに、K-FOODも世界の消費者との接点を拡大しています。

①2024年3月、米国の著名スターCardi Bが自身のTikTokに三養食品の「カルボナーラブルダック炒め麺」を試食する動画を投稿したことで、米国でブルダック炒め麺ブランドの認知度が急上昇。その結果、現在三養食品(003230)の米国売上規模は四半期ベースで1,000億ウォンを突破。

②2025年3月、アイドルグループBLACKPINKのジェニーが農心(004370)の「バナナキック」を米国のテレビ番組で紹介。放送直後にYouTubeやSNSを通じて口コミが急速に拡散し、農心の米国向けスナック輸出額が急増。

さらにNetflixなどのOTTを基盤に韓国コンテンツが人気を集め、世界の消費者が韓国食品に触れる機会も自然に増加しています。韓国の食品企業はこうしたメディア媒体を積極的に活用し、マーケティング活動を強化しています。

①韓国の酒類メーカーのハイト眞露は、Netflix人気作『イカゲーム』とのコラボにより、限定版TERRA・チャミスル製品および関連グッズを発売。

②最近Netflixで注目を集めている『KPOPガールズ!デーモン・ハンターズ』の主人公がキンパを食べるシーンが話題となり、海外インフルエンサーの間でキンパ・チャレンジが流行。

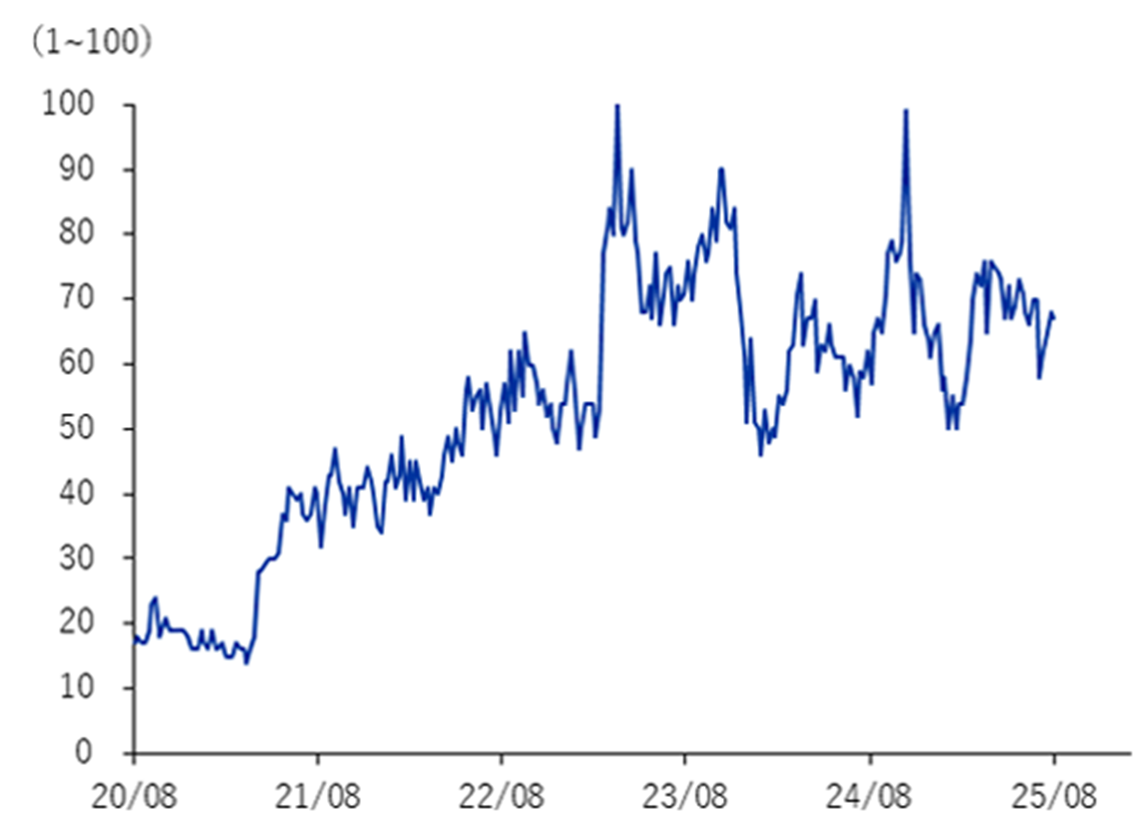

図1 K-FOODのグローバルGoogleトレンドの推移

資料:Google Trends、LS証券リサーチセンター

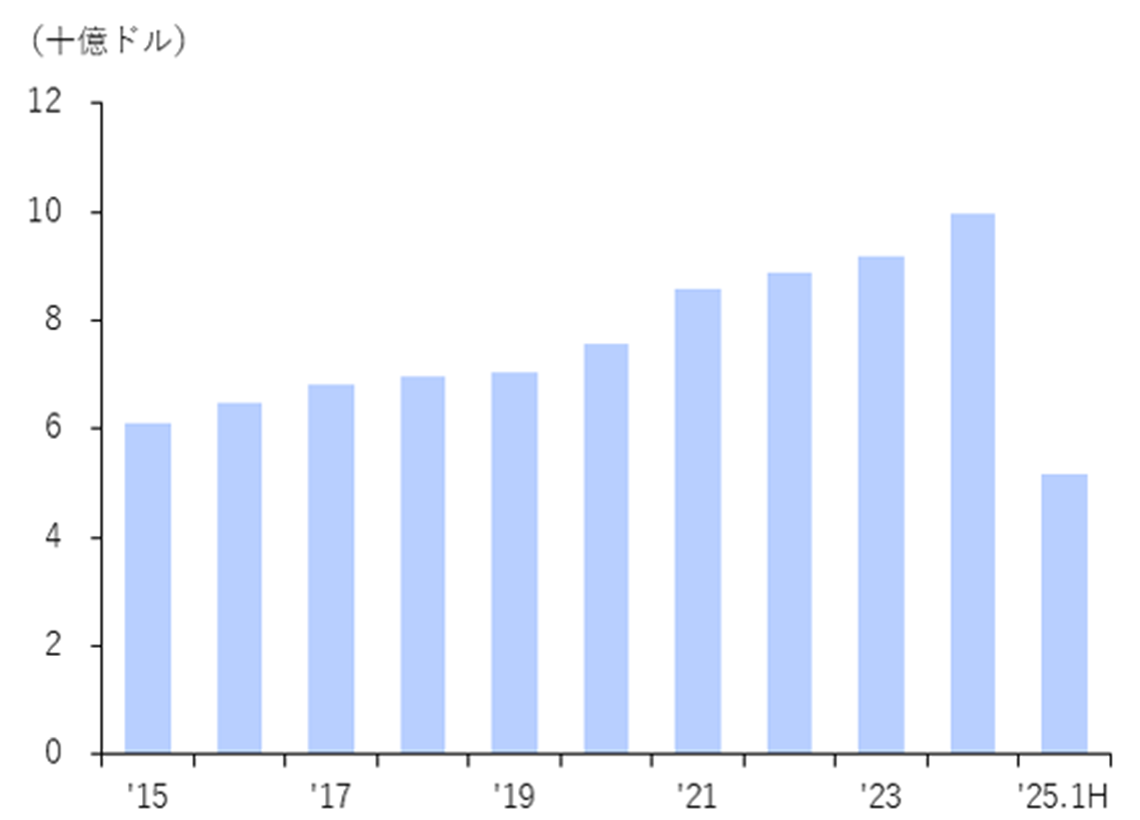

図2 K-FOODの年間輸出額が継続的に増加傾向

資料:韓国農林畜産食品部、LS証券リサーチセンター

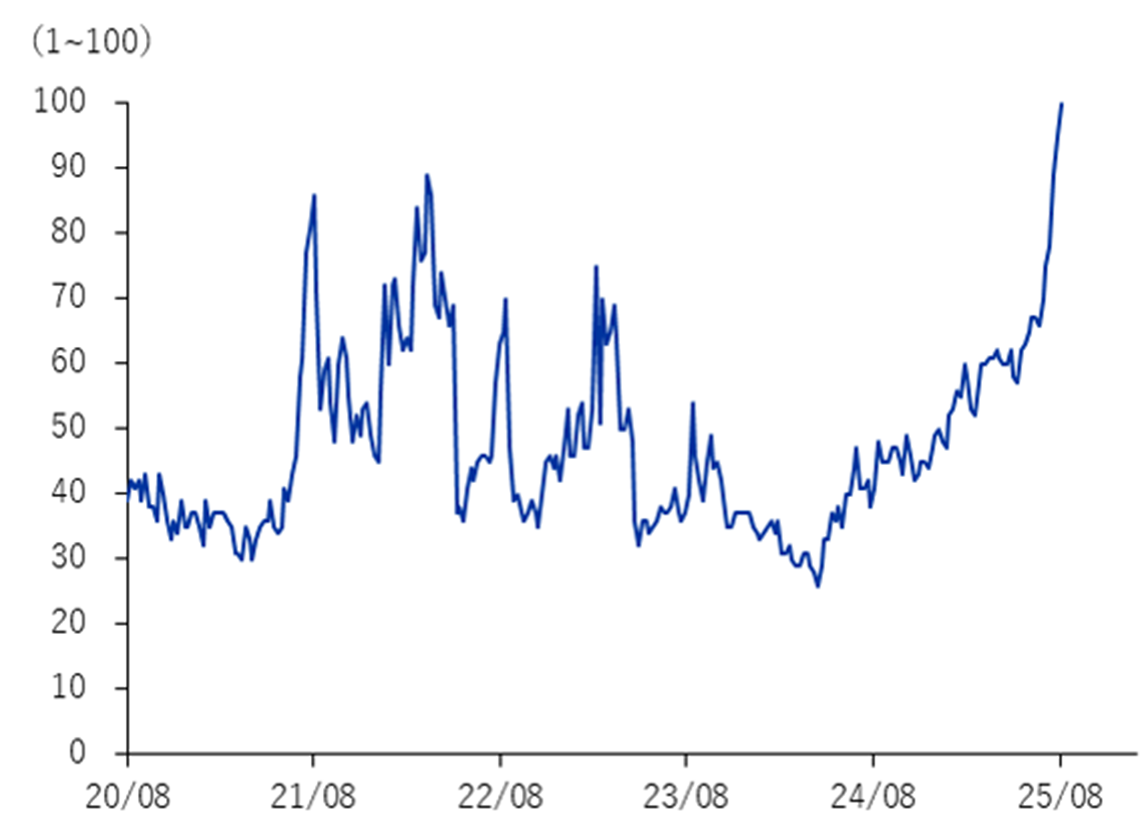

図3 ブルダック炒め麺のグローバルGoogleトレンドの推移

資料:Google Trends、LS証券リサーチセンター

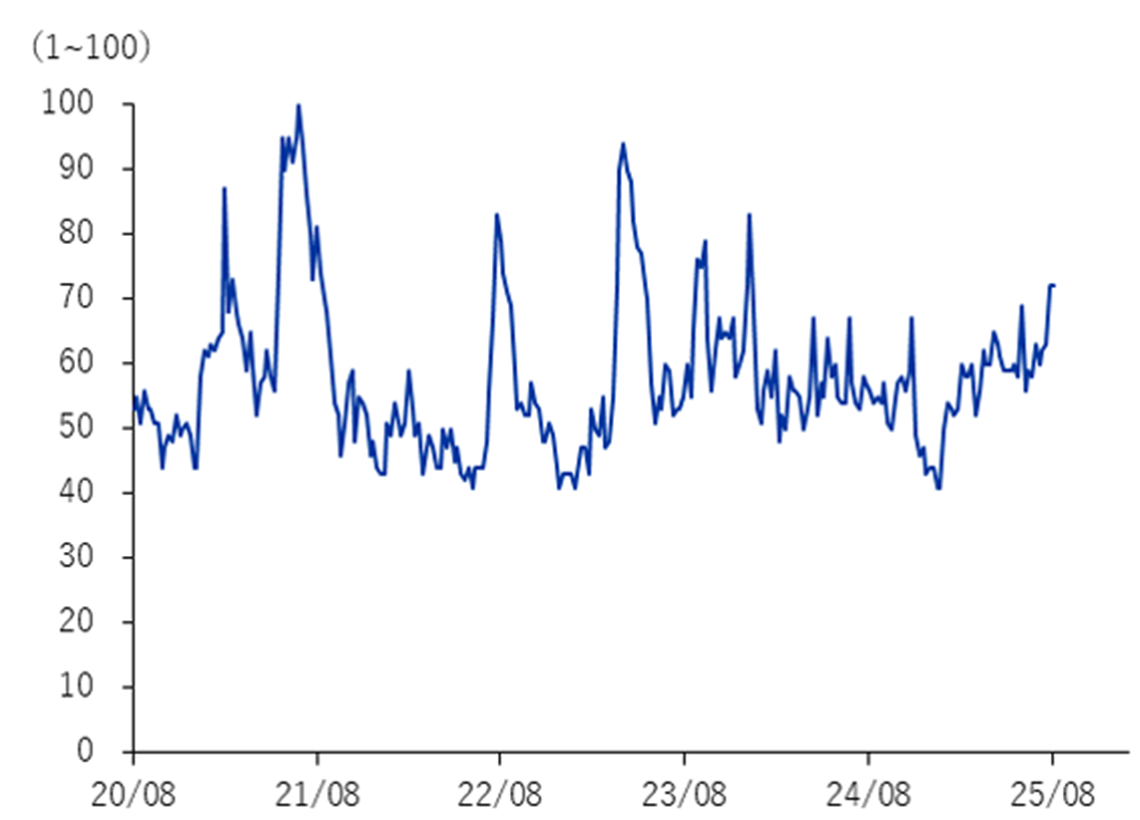

図4 キンパのグローバルGoogleトレンドの推移

資料:Google Trends、LS証券リサーチセンター

グローバル展開による第2の飛躍

韓国の食品業界は、収益性拡大と輸出増加を背景に、長期的な低迷期を脱し、第2の成長局面に備えています。

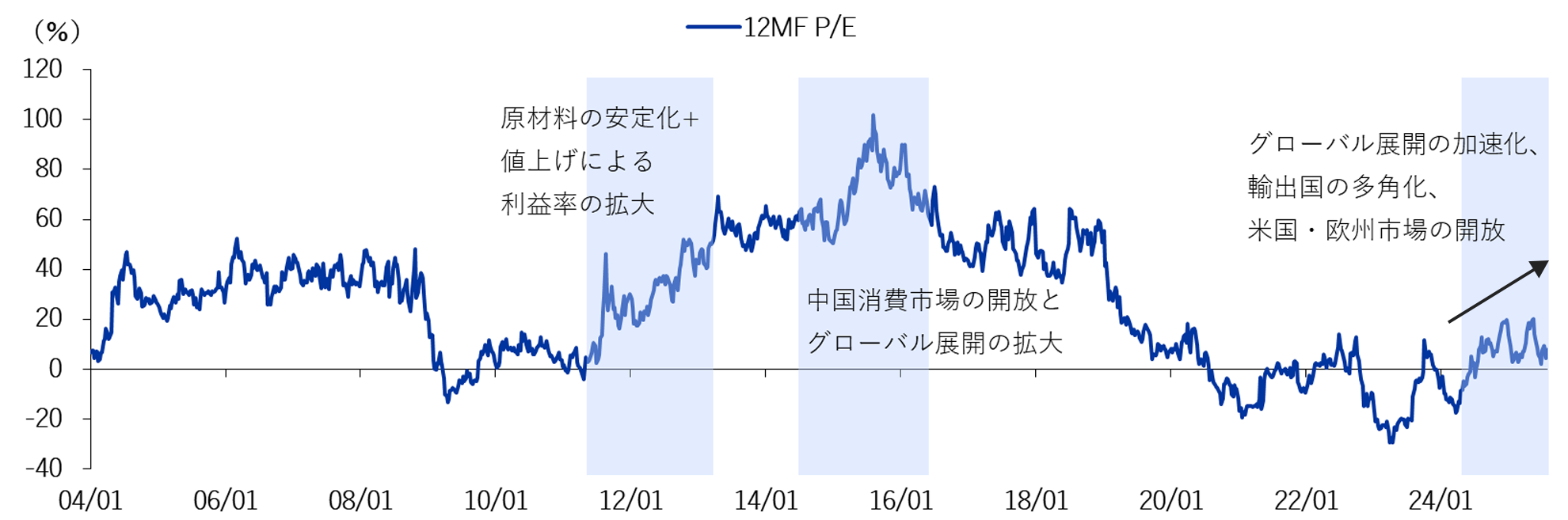

食品業種の株価動向は、過去2011年〜2016年の再評価事例からも予測可能です。2009年の世界的な景気後退後、農産物価格が安定したことで食品企業の収益性が改善し、食品業種のバリュエーションは上昇しました。さらに2015年前後には、中国向け輸出の拡大や農心(004370)の本格的な米国市場進出が注目され、食品業種の12MF P/EはKOSPIに比べて100%のプレミアムを享受する水準(図5)にまで上昇しました。

同様に、2020年のコロナ禍で高騰した農産物価格に対応するため、食品企業は2025年当初まで値上げを続けてきました。これにより2026年からは本格的な収益性改善局面に入ると見込まれます。また、従来は輸出国が中国に限られていましたが、現在はソーシャルメディアを追い風に米国・欧州・東南アジアなど多様な地域への輸出拡大が急速に進むと予想されます。

図5 KOSPIに対する食品業種のバリュエーションの差

資料:Dataguide、LS証券リサーチセンター

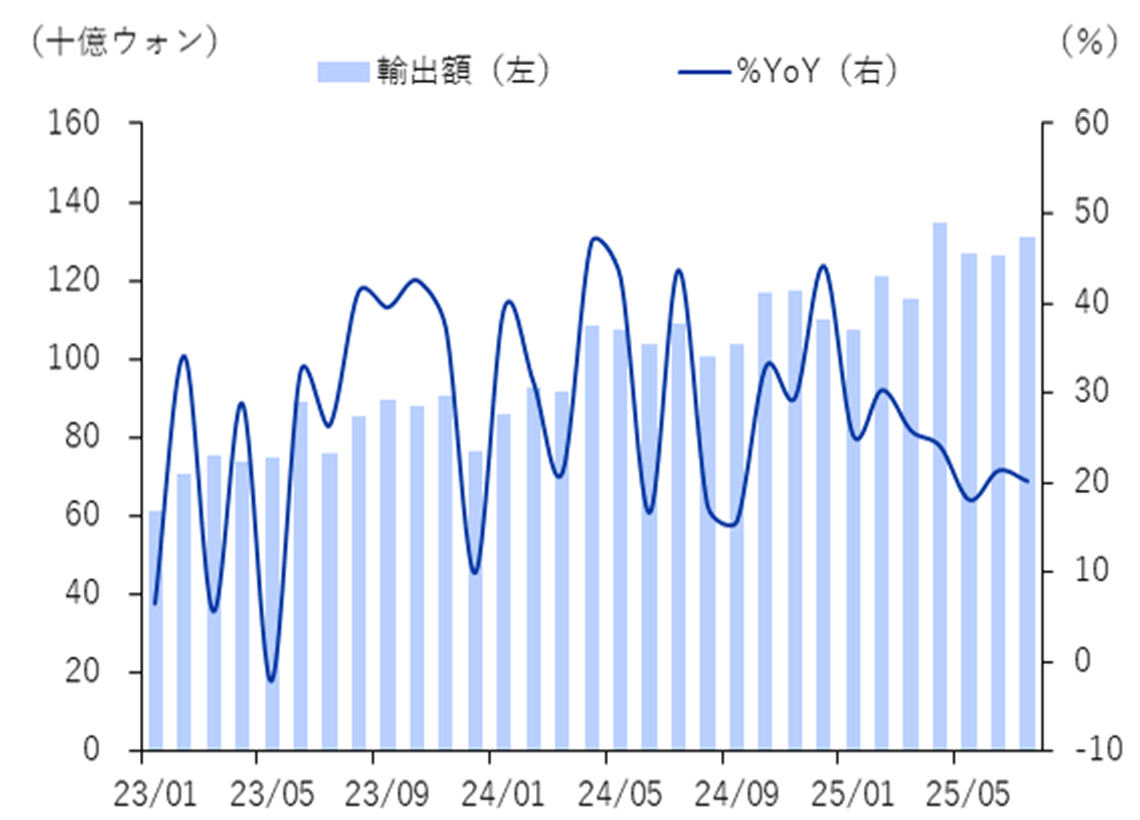

図6 韓国インスタントラーメンの輸出が急激に増加

資料:Trass、LS証券リサーチセンター

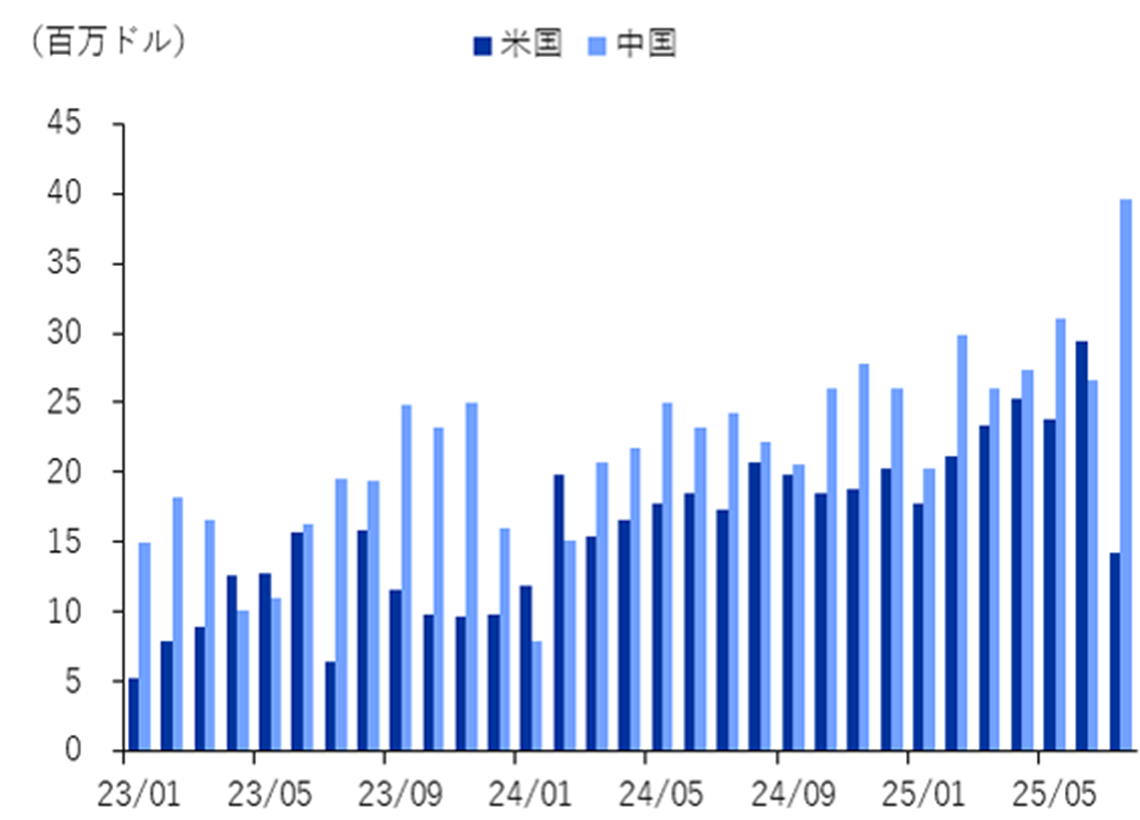

図7 中国に匹敵する規模まで成長した米国向け韓国インスタントラーメンの輸出

資料:Trass、LS証券リサーチセンター

今後の輸出における争点 – ブランド競争力とポートフォリオ多角化

今年続いている世界的な消費低迷は、韓国食品企業の本格的な業績回復を遅らせています。特に、2025年4月に米国政府が課した10%の基本関税および8月から韓国に適用された15%の相互関税の影響で、食品業種への投資センチメントは一段と悪化しました。特に米国向け売上比率が高い農心(004370)やCJ第一製糖(097950)は業績鈍化が顕著に表れています(農心の2Q25北米法人売上は-4.5% YoY、CJ第一製糖の米国法人売上も-0.3% YoYとマイナス成長)。

それでも、世界的な消費低迷の中で堅調な輸出実績を残している企業も存在します。これらの企業の特徴は、今後グローバル展開を目指す韓国食品企業にとって進むべき方向性を示しています。

①強力なブランド力の構築:三養食品(003230)の「ブルダック炒め麺」ブランドは、世界の10〜20代消費者から強い支持を獲得。消費者の高いブランド愛着度は、価格転嫁力の高さにつながり、ドル/ウォン為替レートや関税など各種リスクをカバーしています。三養食品の2024年米国法人売上高は3,829億ウォン(+138% YoY)、中国法人は4,192億ウォン(+89% YoY)と急成長を遂げました。

②輸出国の多角化:米国依存度の高い食品企業の業績が悪化する中、米国以外へ輸出を多角化した企業は下半期も相対的に堅調な業績を維持すると見込まれます。オリオン(271560)の売上構成は韓国法人35%、中国法人41%、ベトナム法人17%、ロシア法人7%となっています。上半期は中国の消費低迷が続いたものの、その他地域の実績で補われました。オリオンの2024年連結売上高は3兆1,043億ウォン(+6.6% YoY)、営業利益は5,436億ウォン(+10.4% YoY)で堅調な成長を記録しました。

関連銘柄

同社は韓国のインスタントラーメンメーカーであり、主なブランドは「ブルダック炒め麺」「三養ラーメン」「メプテン」などがあります。このうち「ブルダック炒め麺」はSNSでの激辛チャレンジブームを背景に2024年から急速な輸出成長が見られ、2024年時点で輸出比率は約80%となりました。主な輸出先は米国と中国で、2024年の売上高はそれぞれ3,829億ウォン、4,192億ウォンです。また、2024年にはオランダに新たな販売法人を設立し、欧州市場への流通拡大を加速しており、2025年の欧州法人売上高は約2,000億ウォンに達する見込みです。同社の主なグローバル競合他社としては、韓国の農心(004370)、日本の日清食品、東洋水産があります。

投資ポイント

①世界的なブルダック炒め麺需要に対して依然として供給が不足している状況。

現在、同社の工場は原州・益山・密陽(輸出専用)にあり、インスタントラーメンの年間生産能力は約17億食。米国・中国などでブルダック炒め麺の消費が激増し、原州・益山の工場で生産される韓国国内向け生産分を輸出へ転換。今年7月から本格的に稼働した密陽第2輸出工場がフル稼働すれば、インスタントラーメンの年間生産能力は約25億食へ拡大し、欧州の需要増加にも対応できる見込み。

②米国売上比率の上昇によりASP(平均販売単価)がさらに上昇する見通し。

為替レート、消費者物価、物流コストなどを考慮すると、同社の米国・欧州向け製品は韓国内需向けより高価格で設定されている。そのため、米国・欧州向け輸出比率の上昇に伴い収益性改善が見込まれる。また、ASPの持続的上昇は米国内の関税負担もカバーする見込み。

③ウォン安メリット銘柄。

韓国内の競合他社とは異なり、同社は海外工場を持たず100%輸出で事業を展開しており、ウォン安が続けば為替効果による輸出実績の増加が期待される。韓国政府の流動性拡大政策により、ウォンの価値は今後も低水準を維持するものと考えられる。

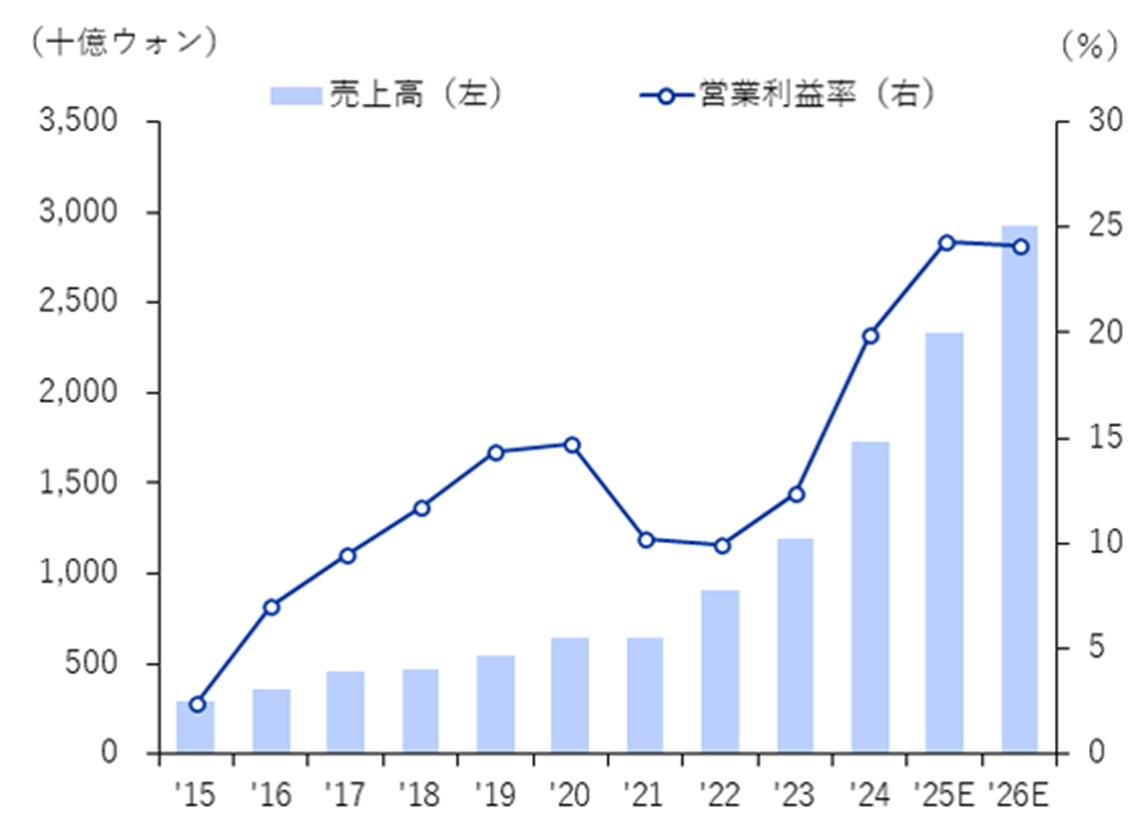

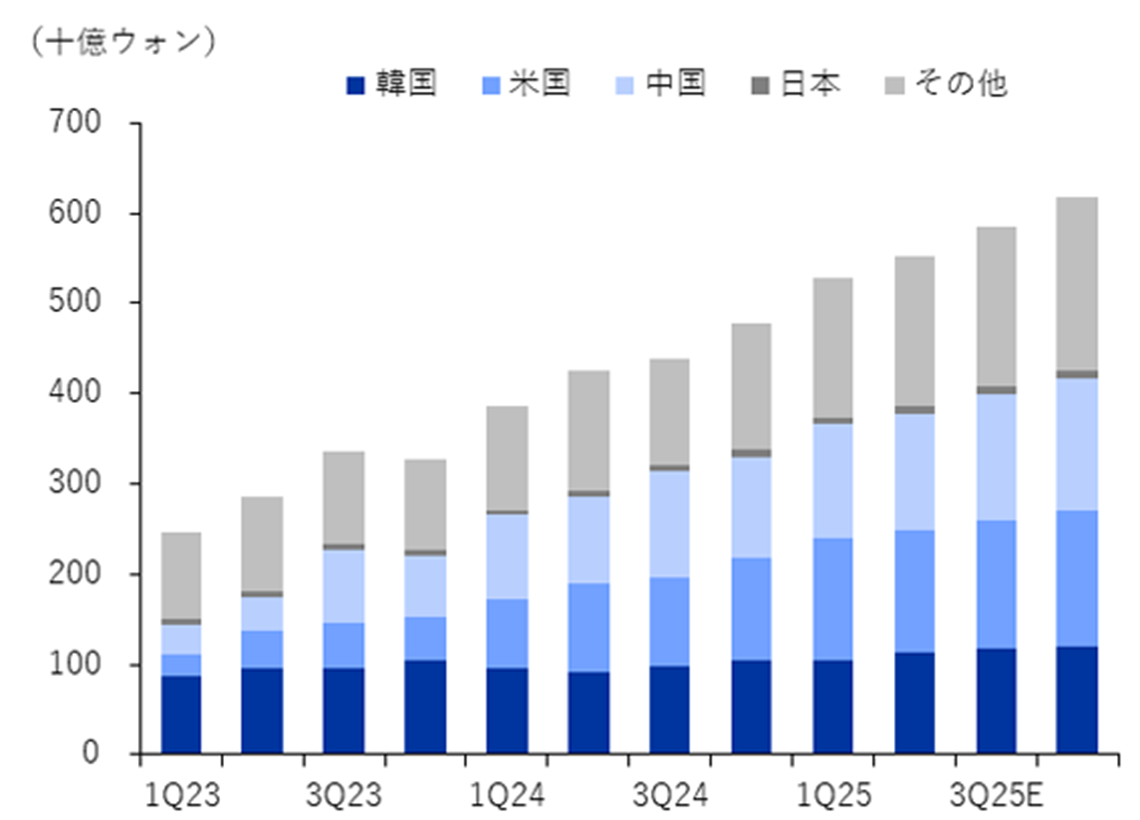

図8 三養食品の売上高・営業利益率の見通し

資料:三養食品、LS証券リサーチセンター

図9 三養食品の国内・海外売上の見通し

資料:三養食品、LS証券リサーチセンター

同社は韓国を代表する総合食品企業であり、主なブランドは「bibigo」「ヘッパン」「美酢」などがあります。同社は売上規模において韓国最大の食品企業であり、2024年の連結売上高は29兆3,591億ウォン、営業利益は1兆5,530億ウォンを記録しました。同社は陸上運送大手であるCJ大韓通運を子会社事業部門として連結しているほか、食品・動物飼料の栄養成分を製造するバイオ事業部門、畜産・動物飼料を製造するF&C事業部門も展開しています。食品事業売上のうち海外比率は約49%で、そのうち約85%は米国で発生しています。米国における主なブランドは冷凍ピザ「Red Baron」や「bibigo餃子」などで、現在米国内の消費鈍化や冷凍食品市場での競争激化により売上成長がやや鈍化しています。ただし、韓国の競合他社に比べ圧倒的な企業規模と高いキャッシュ創出力を基盤に、日本・中国・欧州など事業基盤を拡大しており、最近ではK-FOOD人気の波に乗って、海苔・キンパ・トッポッキなど多様なカテゴリーの成長が期待されます。

投資ポイント

①多角化されたポートフォリオで安定的な収益創出が可能。

今年世界的な景気後退が続く中でも、同社は欧州・日本・オセアニアなどでの高い成果を基に業績不振をカバー。特に米国では主な収益源である冷凍ピザが成長鈍化を見せている一方、bibigo餃子やキムチなど他製品の販売拡大によって安定した成果を維持している。2025年第2四半期食品部門の米国売上高は1兆1,120億ウォン(-0.3% YoY)、日本は935億ウォン(+37.3% YoY)を記録。米国での一時的な業績不振はあったものの、下半期以降は回復の流れが見込まれる。

②長期的観点で魅力的な企業。

安定的なキャッシュフローを基盤に迅速な海外進出が可能であり、グローバル消費トレンドに素早く対応可能。グローバル消費者の間で認知度が上がっているK-FOODカテゴリーであるキンパ、トッポッキ、海苔、ソースなどの自社ブランドをすでに保有。韓国食品企業の間で海外展開の重要性が高まる中、同社の広範な海外インフラは競争力として機能。

同社は韓国内におけるKF-21ボラメのシステム統合企業であり、KF-21が製品ポートフォリオに加わることで、さらに強力な受注競争力を確保できる見通しです。現在、KF-21ボラメはインドネシアと共同開発した機体であり、インドネシアをはじめ、南シナ海地域、東欧、中東諸国からも関心を集めています。

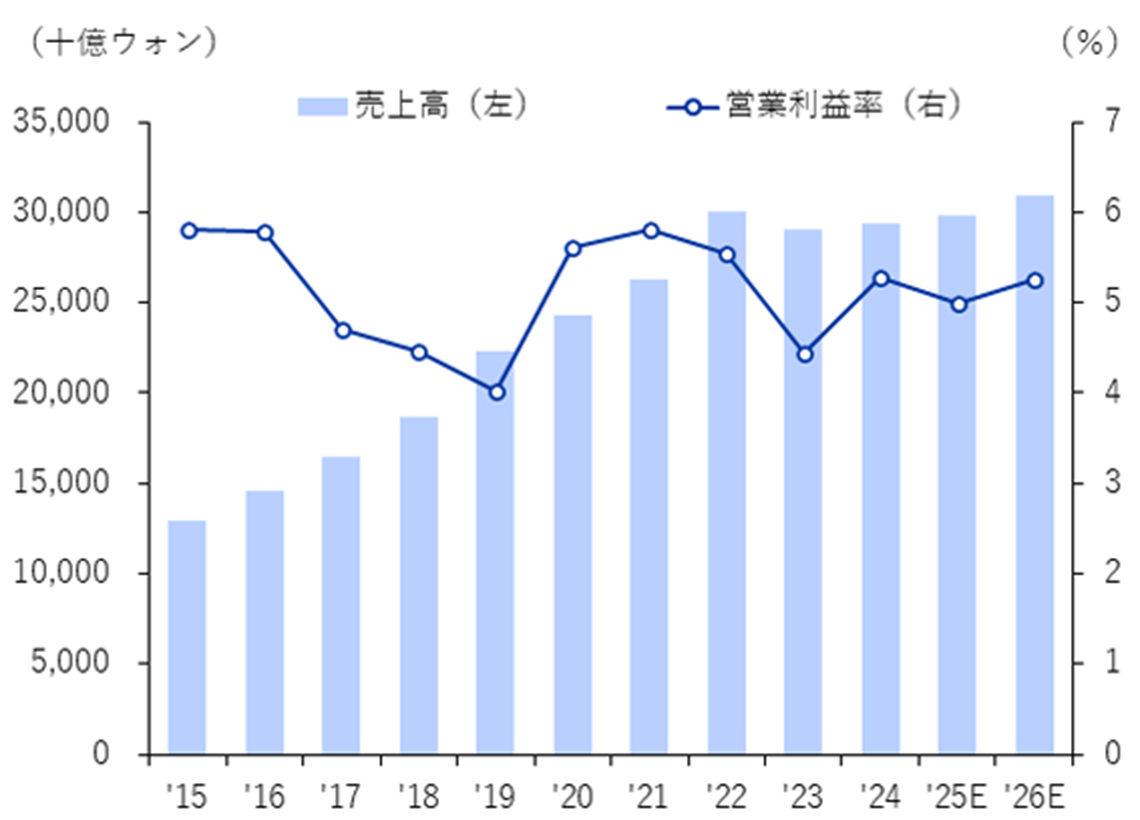

図10 CJ第一製糖の売上高・営業利益率の見通し

資料:CJ第一製糖、LS証券リサーチセンター

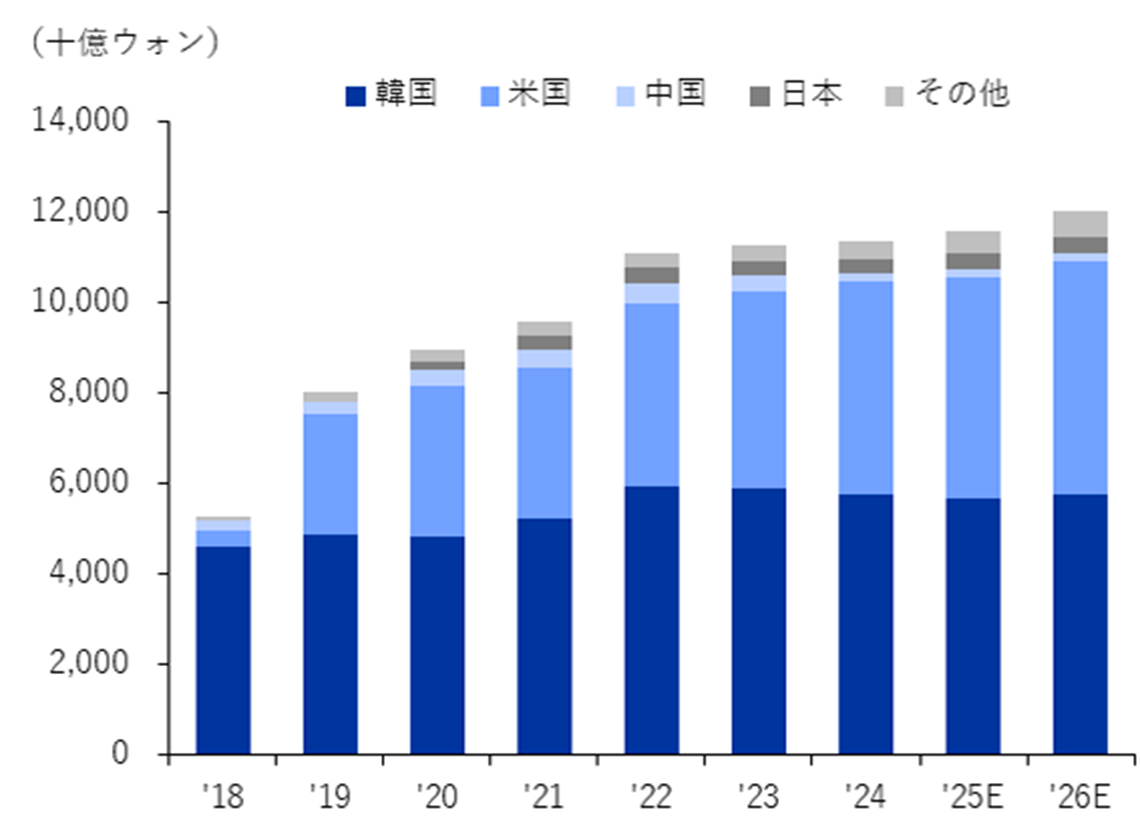

図11 CJ第一製糖食品事業の国内・海外売上の見通し

資料:CJ第一製糖、LS証券リサーチセンター

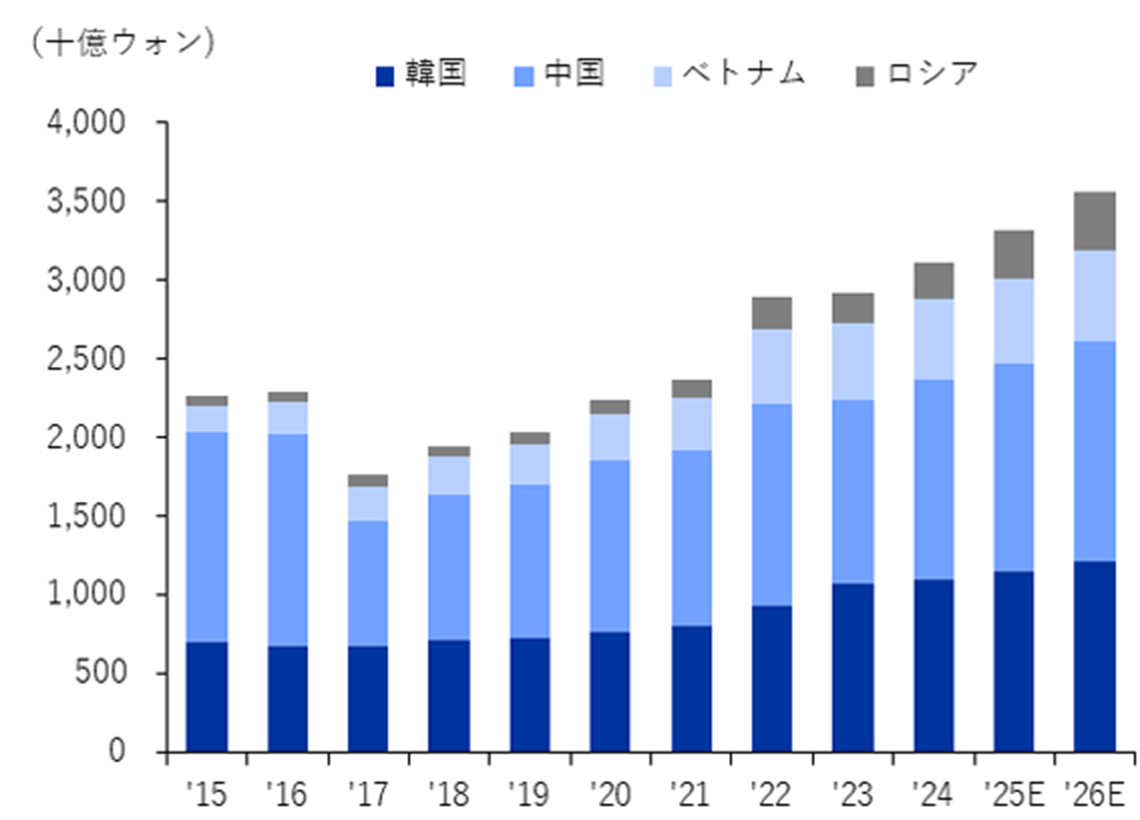

同社は韓国を代表するスナック菓子企業で、主要ブランドには「オリオンチョコパイ」「チャムブンオパン」「コブクチップ」「The Xylitol」などがあります。2024年の連結売上高は3兆1,043億ウォン、営業利益は5,436億ウォン、営業利益率は17.5%と、競合他社と比べ高水準です。主な海外法人は中国・ベトナム・ロシアに位置しており、それぞれが生産工場を保有しています。特に売上比率が最も高い中国法人は、消費低迷にもかかわらず新たなスナック店への流通網拡大や多様なシーズン限定商品の販売を通じて、堅調な成長を続けています。ロシア法人ではチョコパイを中心としたパイ製品が高い人気を集めており、ベトナムでは米菓製品の成長性が際立っています。2025年第2四半期には競合他社の積極的なマーケティングの影響で中国法人の成長がやや鈍化したものの、下半期には中国内需の回復とともに堅調な業績を取り戻すことが期待されます。同社の主要グローバル競合他社は、韓国のロッテウェルフード、米国のモンデリーズ・インターナショナル、ペプシコです。

投資ポイント

①中国消費景気回復による恩恵が期待される。

同社売上のうち中国法人の比率が約40%と高いため、韓国食品業種の中でも中国景気回復の恩恵が最も大きいと予想。競争の激しい中国市場に対応するため高成長のスナック店チャネルの売上比重を拡大しており、コスパの良い新商品の発売を通じて堅調な成長を持続している。2025年6月の中国売上は964億ウォン(3.5% YoY)、営業利益155億ウォン(前年と同水準、営業利益率は16.1%)でやや低調だったが、高成長チャネルを中心に下半期は回復が見込まれる。

②Kスナックの認知度向上。

これまでラーメンや海苔、冷凍食品など多様なカテゴリーがグローバル消費者の人気を集めてきたが、韓国スナックやパイなど菓子カテゴリーは相対的に認知度が低かった。しかし、近年のK-コンテンツの影響により韓国スナック製品のメディア露出が増加し、世界的な需要が高まっている。同社の「コブクチップ」は2023年から米国消費者の人気を集め始め、単一品目で年間100億ウォン超の売上を記録。また、「チョコパイ」はロシアで人気商品として定着しており、高い需要に対応するため同社は2025年第4四半期にロシアのパイ工場増設を完了する予定である。

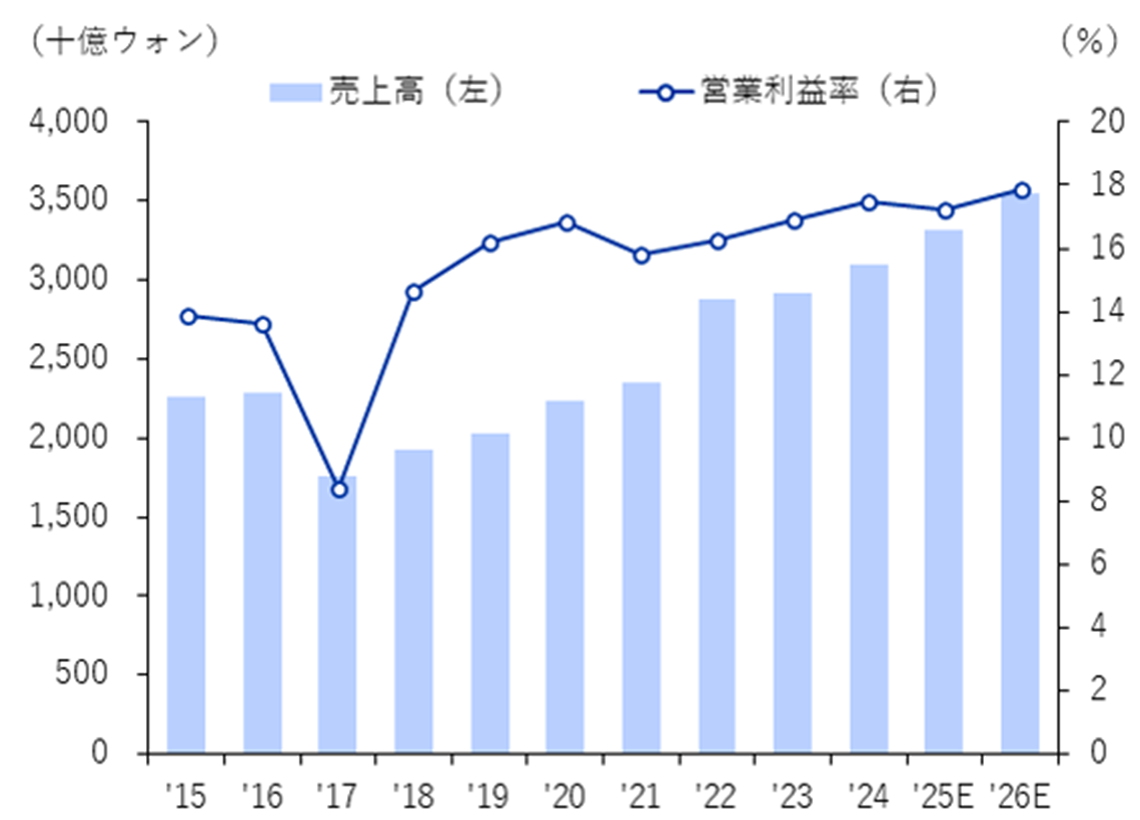

図12 オリオンの売上高・営業利益率の見通し

資料:オリオン、LS証券リサーチセンター

図13 オリオンの海外法人別売上の見通し

資料:オリオン、LS証券リサーチセンター

当レポートに関してご留意頂きたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在のLS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

・本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。