K-半導体、スーパーサイクル突入で今これ

LS証券リサーチセンター

2025/11/19

韓国メモリ産業:10年ぶりのスーパーサイクル到来

メモリ供給産業は、2016年のクラウドサーバー増設期以来、およそ10年ぶりにスーパーサイクルへ突入したとみられます。需要は爆発的に拡大する一方、供給増加リスクは限定的な状況です。しかし現在は上昇局面の中盤に差し掛かっており、従来のサイクルと比較して、より高く・より長く持続する展開が見込まれます。

これまでメモリ産業の最大のデメリットは、業績の変動性が非常に高く、予測が困難であった点にありました。しかし、年間単位で価格と数量が決定されるHBMの登場により、業績変動幅は縮小し、ダウンサイドリスクが抑制された事業構造へと徐々に移行しています。

今回のメモリ上昇サイクルは、AIを中心としたHBMに加え、DRAMおよびNANDの需要も同時に拡大しているため、従来のP/Bレンジの限界を突破し上昇しています。このように力強く、かつスピード感のあるメモリ上昇サイクルは極めて稀な現象であり、韓国メモリ産業を理解し投資するに適した時期と考えられます。

本レポートでは、現在のメモリ産業における需要・供給環境について簡潔に整理するとともに、韓国メモリ産業を代表するサムスン電子(銘柄コード: 005930)およびSKハイニックス(銘柄コード: 000660)に関する分析も併記しています。

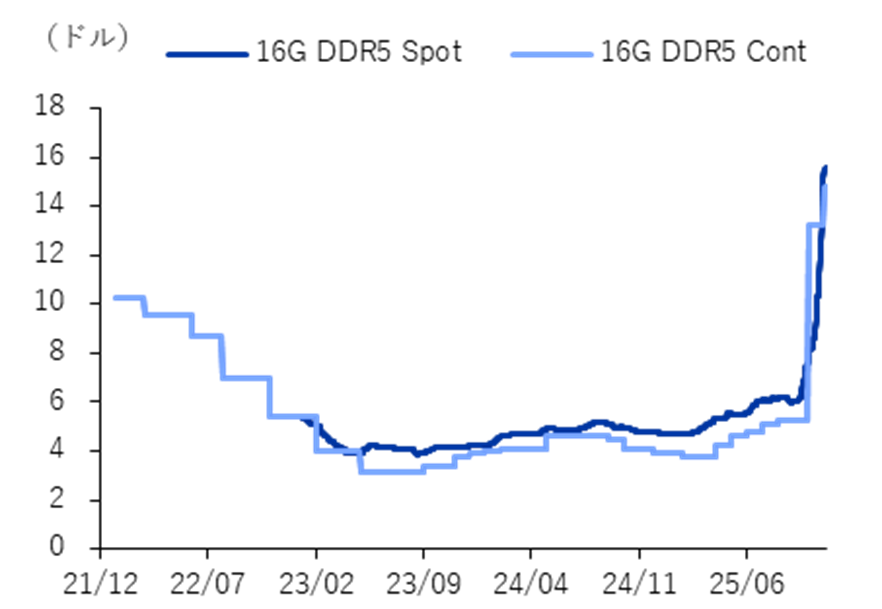

図1 DRAMの価格推移

資料:DramExchange、LS証券リサーチセンター

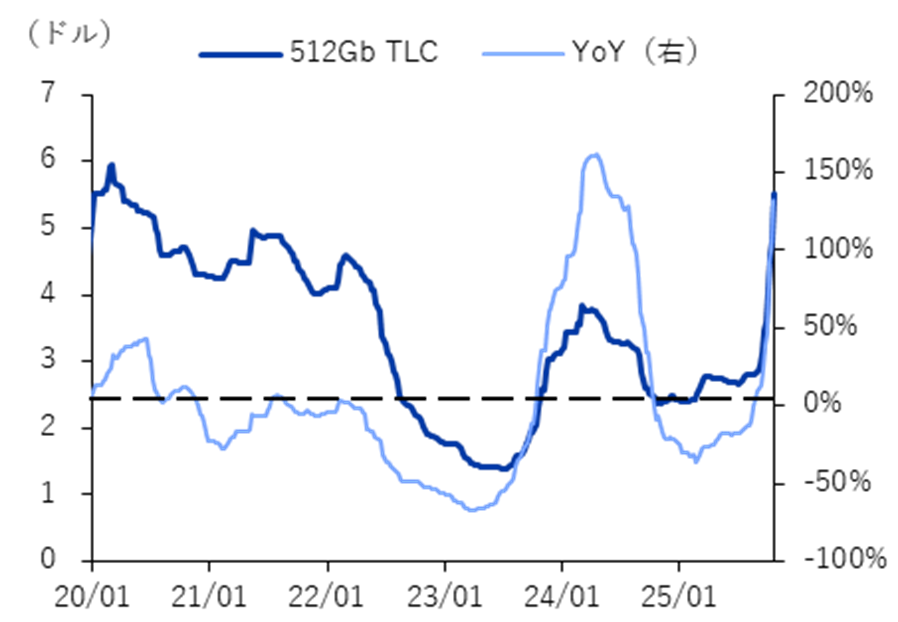

図2 NANDの価格推移

資料:DramExchange、LS証券リサーチセンター

需要:止まらないAI需要の拡大

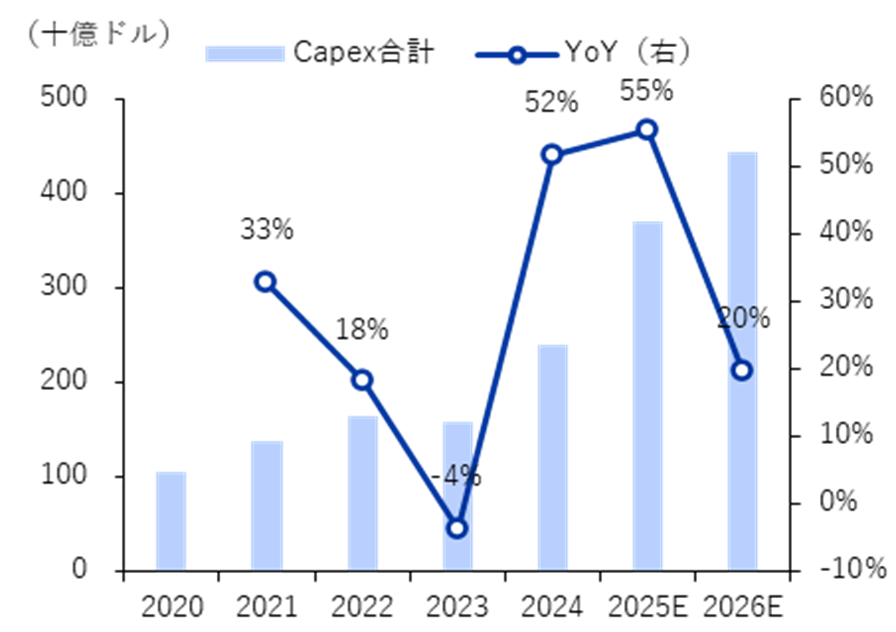

現在のメモリ需要を牽引しているのはサーバー事業者です。米国主要ビッグテック業者のCapex(資本的支出)は、2025年に前年比+55%、2026年に+20%増加する見通しであり、2026年のCapexについてはさらなる上方修正余地があると考えられます。

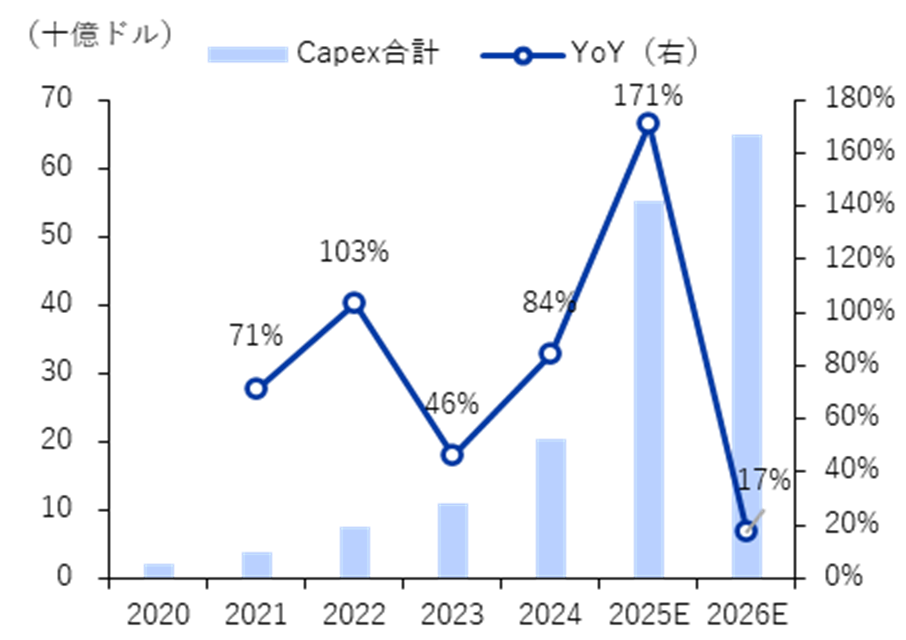

メモリ産業の株価ラリーは2025年9月から始まり、多くのアナリストはAI推論の需要が要因と解釈しています。しかし、当社はAI推論の需要についてはすでに年初から議論されていたことを踏まえると、2025年9月以降の急激なラリーを説明するには不十分と考えます。そのため当社は、メモリ上昇サイクルの主な原動力は、AIサーバーを中心に増設を進めている新興ネオクラウド業者にあると判断します。

2025年9月には、OpenAIとOracleによる3千億ドル規模の契約締結に加え、CoreWeave、Nebius、IRENといったネオクラウド業者がビッグテック向けの新規受注および増設を相次いで発表しました。特にネオクラウド業者は新興業者が多く、基礎メモリの在庫がないため、大幅な需要増加を後押ししています。

図3 ビッグテックCapex合計の推移と見通し

資料:Bloomberg、LS証券リサーチセンター

図4 ネオクラウドCapex合計の推移と見通し

資料:Bloomberg、LS証券リサーチセンター

図5 DRAM在庫の平均推移

資料:Trendforce、LS証券リサーチセンター

供給:大幅な需要増加に対し、供給は制約されたまま

今回のメモリサイクルがスーパーサイクルに向かっている別の要因は、メモリ需要が大幅な需要増加している一方、供給が限定的である点です。需要増と供給制約のギャップによりメモリ価格は急騰基調を維持しており、DRAM供給業者の平均在庫は3週間まで低下しています。

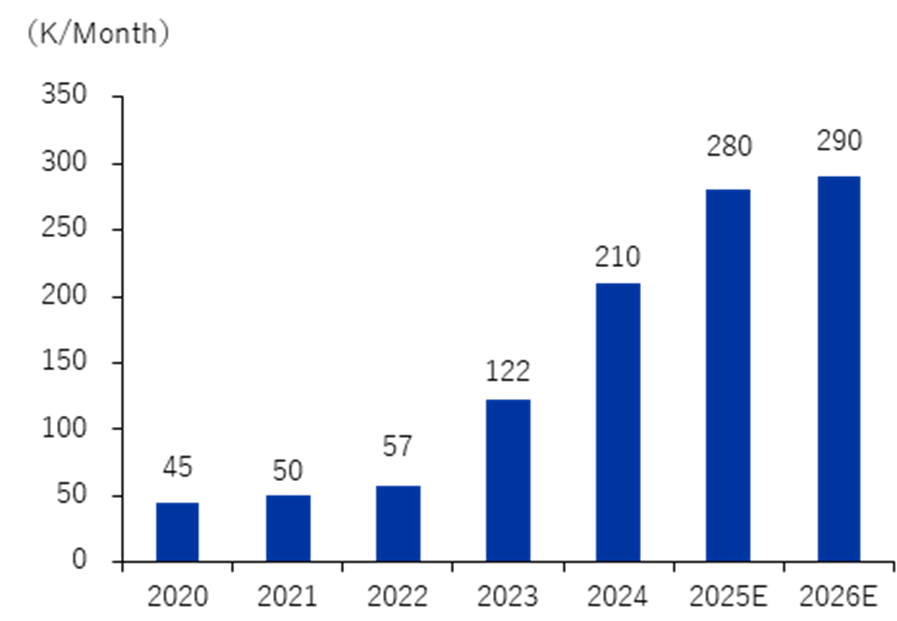

2024年第4四半期にも短期的なメモリ価格上昇局面がありましたが、その際に水を差したのは中国DRAM供給業者のCXMTでした。当時、CXMTは大規模な増設により、DRAMのCapa(生産能力)が2024年第4四半期の210K/Mから2025年第4四半期には300K/Mへ拡大すると見込まれていました。しかし、米国による対中先端半導体装置規制の影響を受け、Capaの見通しは280K/Mへ下方修正され、2026年第4四半期においても10Kの増加にとどまる290K/Mと予想されています。

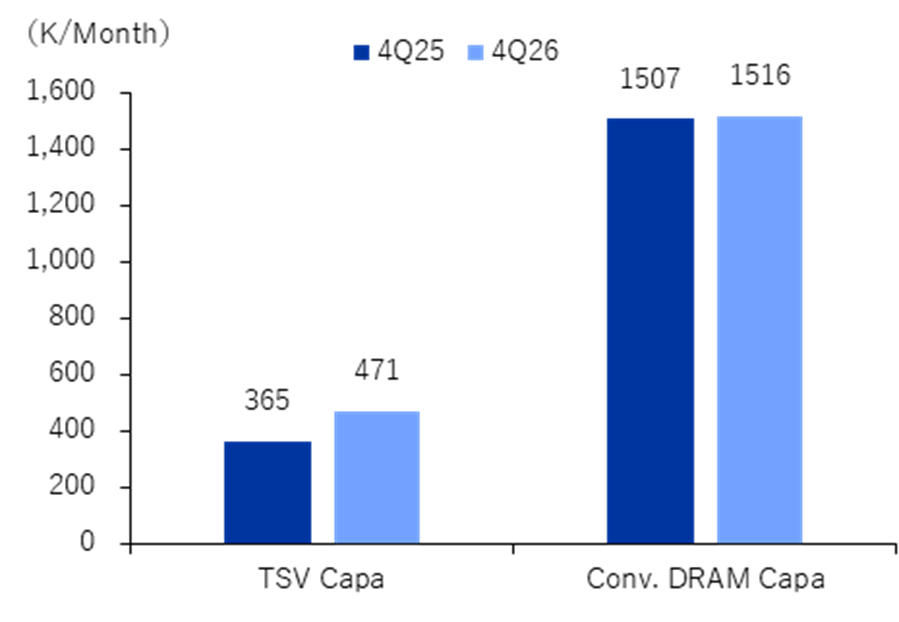

中国を除く他のDRAM供給業者の供給増加も、HBM(TSV)の影響により制限される見通しです。AIチップを中心としたHBM需要の拡大が続き、主要DRAM供給業者はHBM(TSV)Capaの増設を進める予定です。その結果、2026年における従来型DRAMのCapa増加は限定的となり、サムスン電子がHBM(TSV)Capaを引き上げる場合、従来型DRAMの総Capaがむしろ減少する可能性もあります。

図6 中国CXMTのCapa推移と見通し

資料:Trendforce、LS証券リサーチセンター

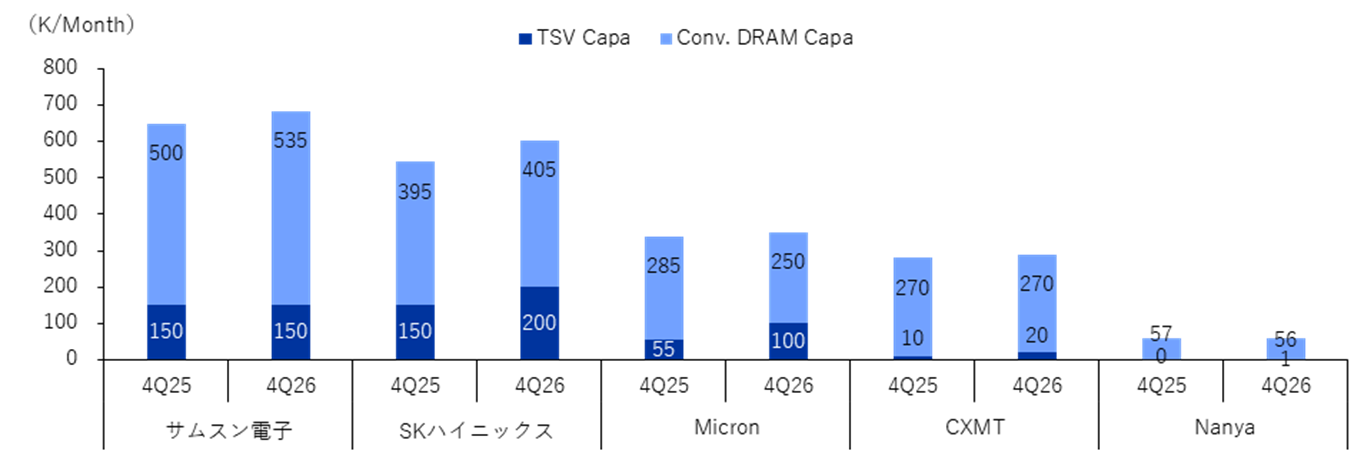

図7 主要DRAM供給業者のCapa見通し

資料:Trendforce、LS証券リサーチセンター

図8 DRAM・TSV Capaの見通し

資料:Trendforce、LS証券リサーチセンター

結論:メモリスーパーサイクルはすでに中盤局面へ

AI半導体という巨大な需要が出現してから、メモリ供給業者は主にAIチップ向け半導体であるHBMの業績に依存してきました。しかし、今回のメモリ上昇サイクルではHBMだけでなく、一般のDRAMおよびNANDの需要も拡大し、明確にスーパーサイクルの中盤へと突入しました。

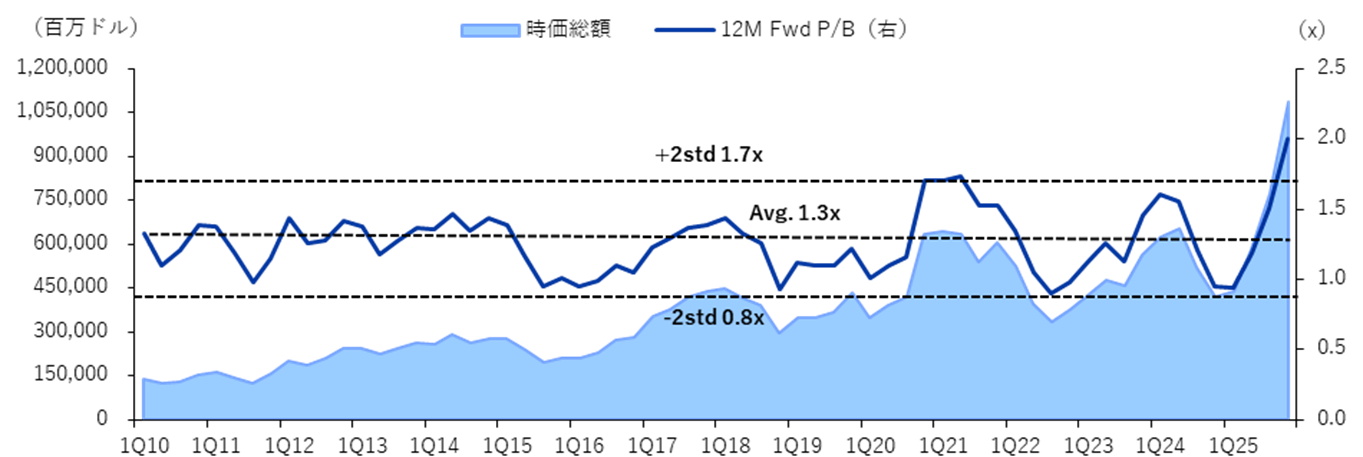

Bloombergのコンセンサスによれば、メモリ供給業者の12M Fwd P/Bは2.0倍に達し、従来のP/Bレンジをすでに突破しています。ただし、従来のメモリ産業には存在しなかったHBMの登場後、初めて迎える上昇サイクルであるため、P/Bバリュエーションは過去水準を上回る領域へ進んでいます。AIサーバーのCapexおよびAIチップ需要の上方修正はまだ終わっておらず、メモリ価格はさらに上昇する見通しです。

図9 メモリ産業の時価総額および12M Fwd P/Bレンジ

資料:Bloomberg、LS証券リサーチセンター

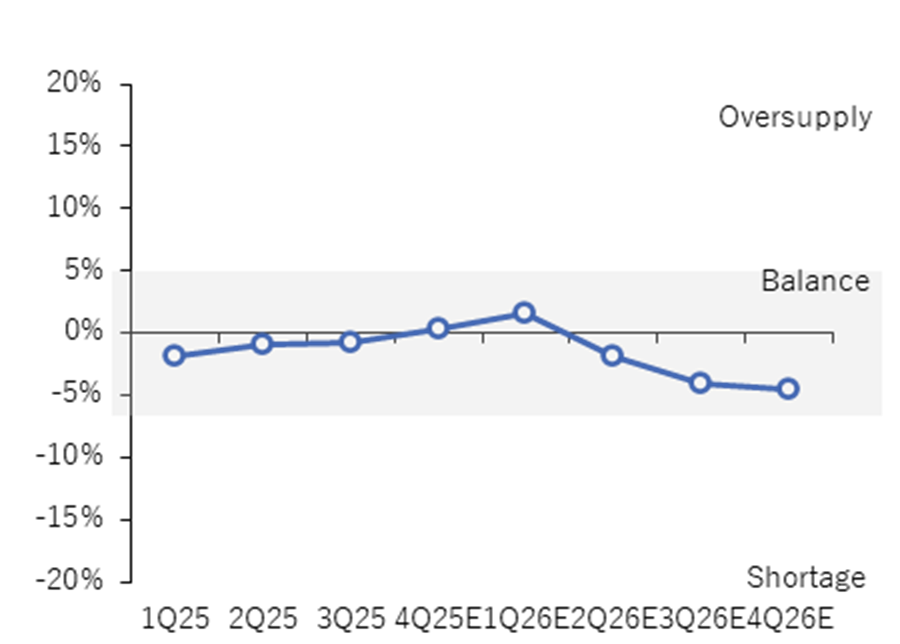

図10 DRAM需給の推移と見通し

資料:Trendforce、LS証券リサーチセンター

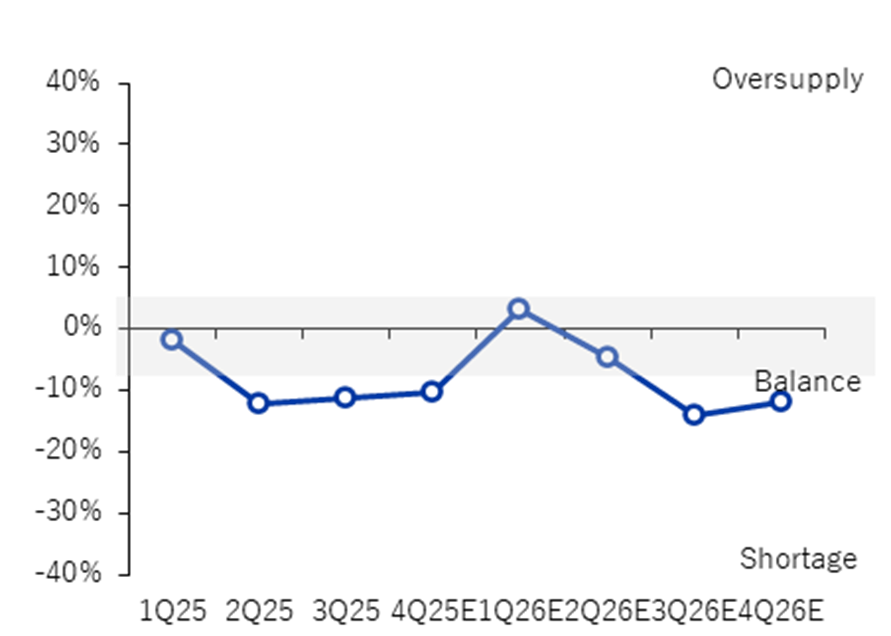

図11 NAND需給の推移と見通し

資料:Trendforce、LS証券リサーチセンター

関連銘柄

サムスン電子は、DRAMおよびNANDの両分野で最大のCapaを有する世界トップのメモリ半導体企業です。しかし、最近の株価は競合他社に比べて大きく下回っており、その主な要因は以下の通りです。

①中国におけるメモリCapaの増設

中国のメモリ供給業者であるCXMT(DRAM)およびYMTC(NAND)による積極的な増設により、サムスン電子のCapaを軸とした競争優位性が低下しました。

②HBMの競争力に関する懸念

競合他社に比べHBMの技術力が劣り、HBM需要最大手であるNVIDIA向けの量産納入スケジュールが遅延していました。

③ファウンドリ事業部の不振

ファウンドリ事業部の顧客獲得と歩留まりの改善に苦戦し、赤字幅が拡大し続けてきました。

しかしサムスン電子は現在、完全復帰に向けた準備が整った状態です。中国業者の増設ペースは鈍化しており、NVIDIA向けHBM3e(12Hi)の納入も正式に決定しました。また、HBM4の納入目標を2026年第1四半期末に設定し、競合他社とのロードマップ格差を大幅に縮小しました。さらに、ファウンドリ事業部もテスラやアップル向けCISなどの受注を獲得し、赤字幅が急速に縮小しています。

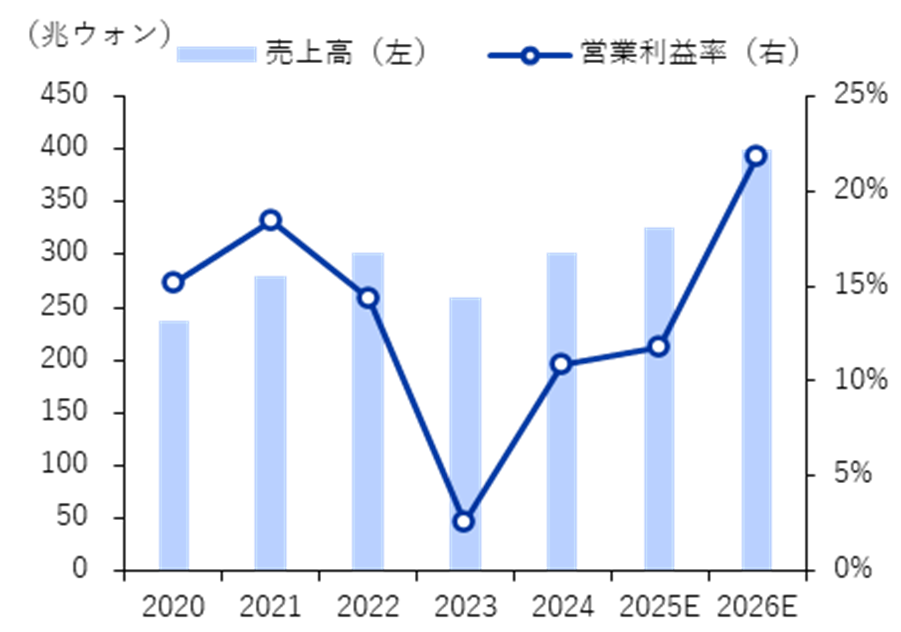

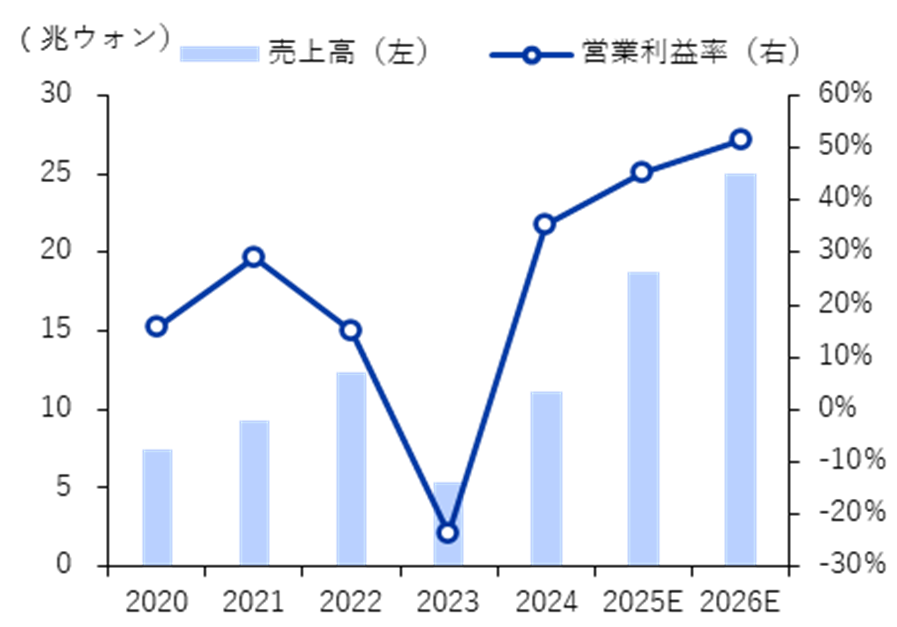

図12 サムスン電子の業績推移と見通し

資料:LS証券リサーチセンター

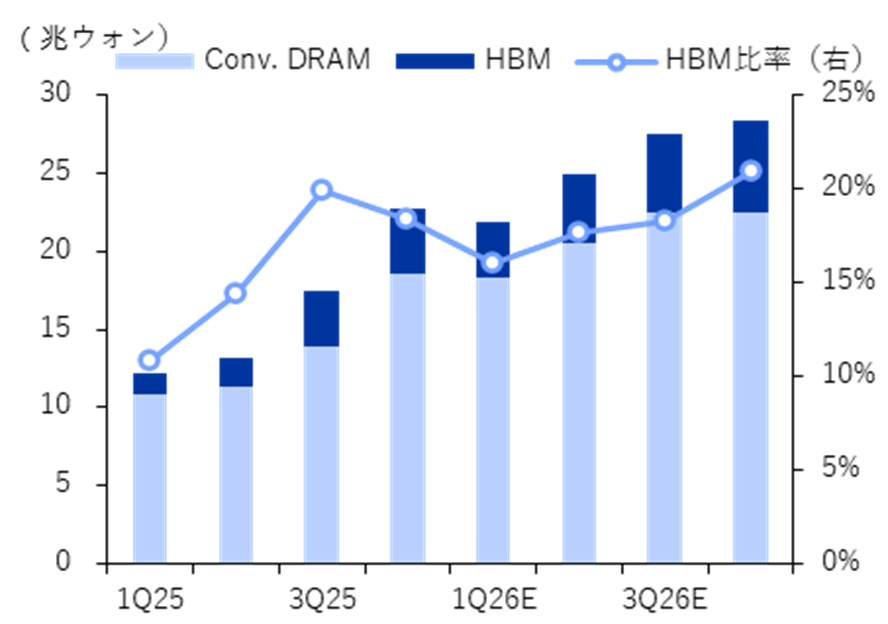

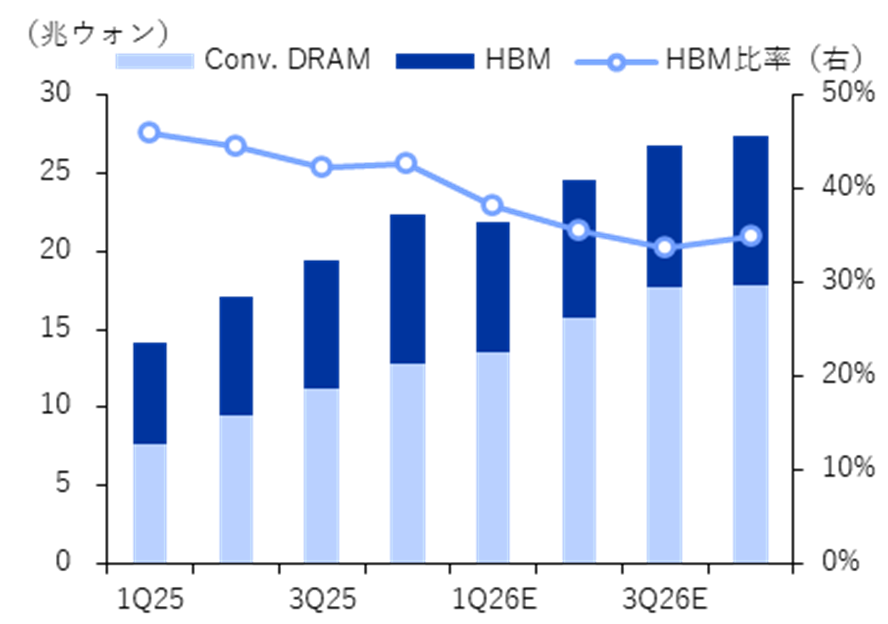

図13 サムスン電子のHBM売上高比率推移とe見通し

資料:LS証券リサーチセンター

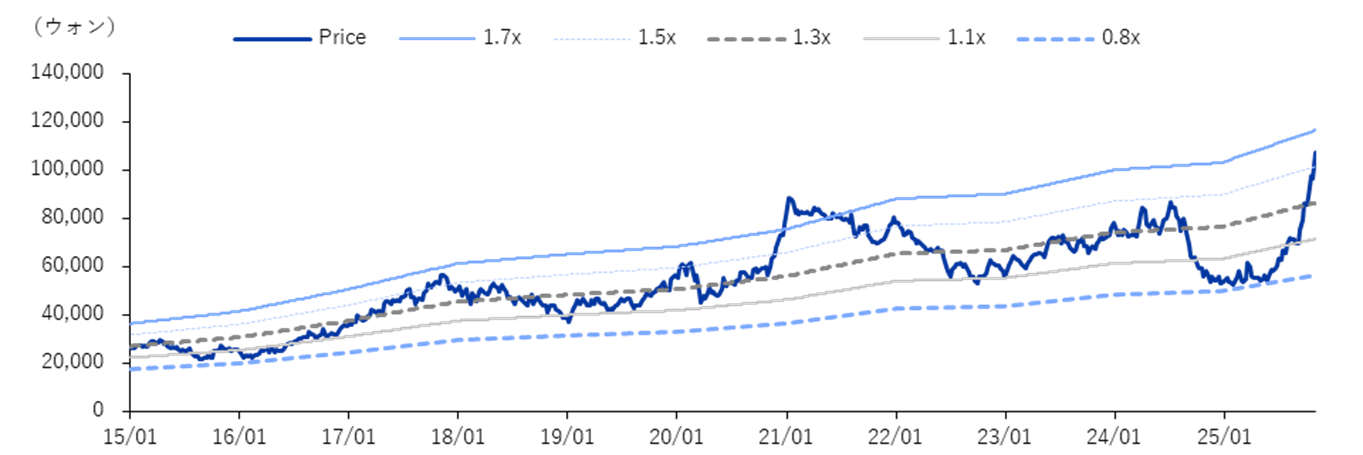

図14 サムスン電子の12M Fwd P/Bレンジ

資料:LS証券リサーチセンター

SKハイニックスはグローバルHBM市場でトップシェアを誇り、2025年世界HBMシェアは62%に達します。同社のHBMは高い品質と歩留まりによって高収益を実現しており、DRAMおよびNAND製品についても高い評価を得ています。

SKハイニックスはこれまでHBMの最大受益企業とみなされてきましたが、従来型DRAMおよびNANDにおいても優れた成果を上げています。特にNAND分野では、不足が続くHDDの代替として需要が急増しているQLC製品の構成比が高く、今回のメモリ・スーパーサイクルにおいて確固たる地位を確立しました。2026年にはサムスン電子のHBM市場進出に伴うシェア縮小への懸念があるものの、同社は直近の決算発表において、2026年のHBM出荷量および価格についてすでに顧客から確約を得ており、収益性も維持できるとの見通しを示しました。

図15 SKハイニックスの業績推移と見通し

資料:LS証券リサーチセンター

図16 SKハイニックスのHBM売上高比率推移と見通し

資料:LS証券リサーチセンター

図17 SKハイニックス 12M Fwd P/Bレンジ

資料:LS証券リサーチセンター

当レポートに関してご留意頂きたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。